Thu hộ thẻ tín dụng: Giải thích về các đơn vị thu hộ, phát hành thẻ và xử lý thanh toán

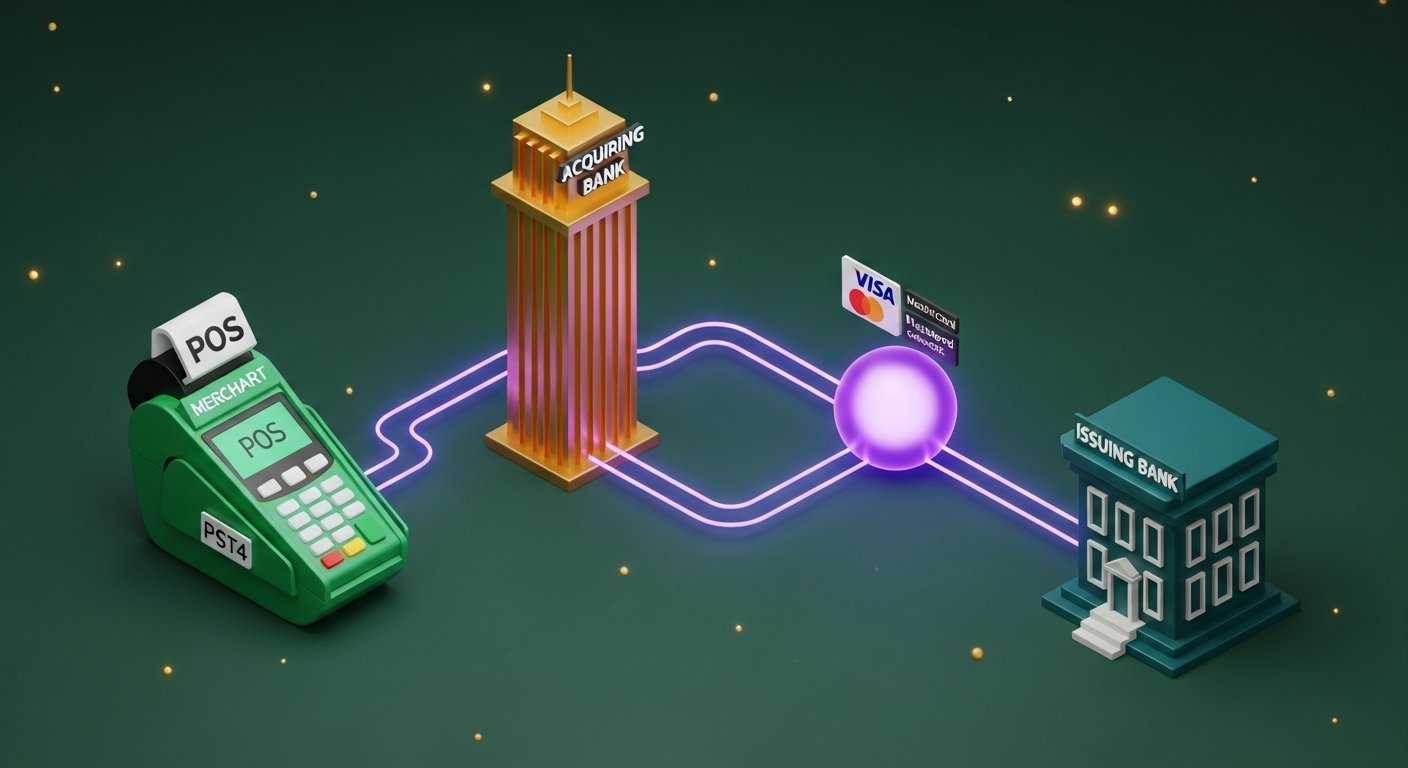

Mỗi khi khách hàng thanh toán bằng thẻ, một chuỗi các tổ chức tài chính sẽ được kích hoạt. Tổ chức thực sự cho phép người bán chấp nhận khoản thanh toán đó là đơn vị chấp nhận thanh toán của người bán (merchant acquirer). Merchant acquiring là cơ sở hạ tầng nằm sau mọi giao dịch thẻ, cho dù giao dịch diễn ra tại cửa hàng, trên trang thanh toán thương mại điện tử hay qua ứng dụng. Đối với bất kỳ chủ doanh nghiệp nào đang lựa chọn cơ sở hạ tầng thanh toán, đàm phán phí hoặc so sánh các lựa chọn thay thế, việc hiểu cách thức hoạt động của nó rất đáng giá, chỉ cần bỏ ra năm phút.

Thu thập dữ liệu từ người bán là gì?

Nói một cách đơn giản, dịch vụ chấp nhận thanh toán thẻ là khâu trung gian giữa doanh nghiệp và khả năng nhận thanh toán bằng thẻ. Ngân hàng hoặc tổ chức tài chính được cấp phép sẽ cung cấp dịch vụ này. Tổ chức đó được gọi là đơn vị chấp nhận thanh toán thẻ, đôi khi còn được gọi là ngân hàng chấp nhận thanh toán.

Ngân hàng nhận thanh toán không phải là một bên thụ động. Họ nắm giữ tài khoản người bán, là tài khoản tạm giữ nơi tiền thanh toán bằng thẻ được chuyển đến trước khi doanh nghiệp thực sự có thể sử dụng số tiền đó. Họ cũng đăng ký doanh nghiệp với các mạng lưới thẻ – Visa, Mastercard – và chịu trách nhiệm tài chính cho bất cứ điều gì xảy ra với các giao dịch của người bán. Điều đó bao gồm cả các khoản hoàn trả và tổn thất do gian lận.

Đó là lý do tại sao đây không chỉ là một thỏa thuận kỹ thuật. Trước khi bất kỳ bên chấp nhận thanh toán nào chấp nhận một khách hàng mới, họ đều thẩm định doanh nghiệp đó. Họ kiểm tra khối lượng giao dịch, ngành nghề kinh doanh, lịch sử hoàn tiền, tình hình tài chính. Các nền tảng cá cược, công ty du lịch và các doanh nghiệp kinh doanh theo hình thức đăng ký thường bị kiểm tra gắt gao hơn và phải trả phí cao hơn. Bên chấp nhận thanh toán đang gánh chịu rủi ro, vì vậy họ định giá tương ứng.

Quy trình chấp nhận thanh toán của người bán hoạt động như thế nào?

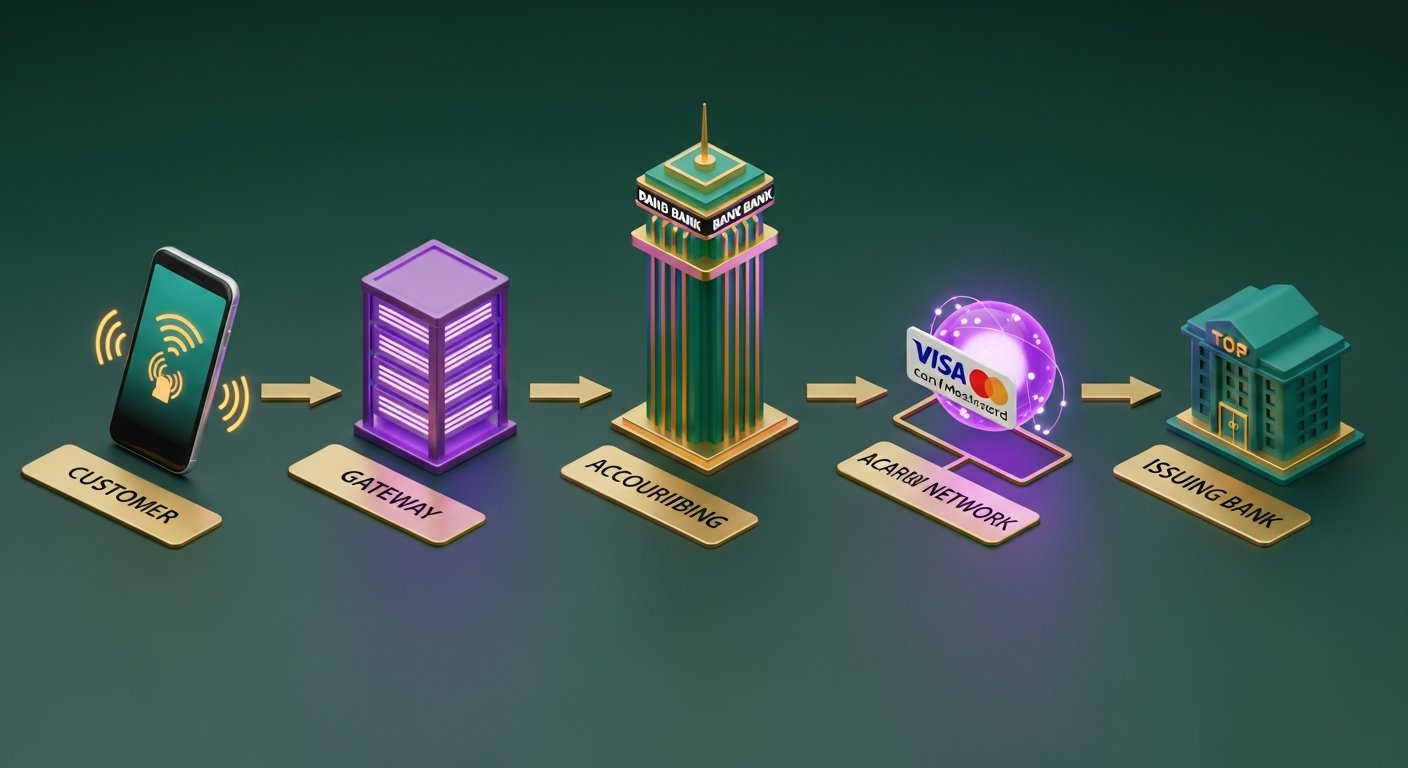

Từ phía người mua, thanh toán bằng thẻ diễn ra tức thì. Nhưng thực tế, đằng sau màn hình, năm bước được thực hiện chỉ trong khoảng hai giây.

- Khách hàng thực hiện thanh toán — quẹt thẻ, cắm chip hoặc nhập thông tin thẻ trực tuyến. Thiết bị đầu cuối hoặc cổng thanh toán sẽ thu thập dữ liệu.

- Cổng thanh toán gửi dữ liệu đến ngân hàng nhận thanh toán — cổng thanh toán mã hóa chi tiết giao dịch và chuyển tiếp chúng đến ngân hàng nhận thanh toán của người bán. Quá trình này diễn ra thông qua cổng thanh toán riêng của bên nhận thanh toán hoặc cổng thanh toán của bên thứ ba.

- Ngân hàng nhận thanh toán chuyển tiếp giao dịch đến mạng lưới thẻ tương ứng: Visa, Mastercard hoặc Amex. Mạng lưới thẻ xác định ngân hàng phát hành — ngân hàng đã phát hành thẻ cho khách hàng.

- Ngân hàng phát hành chấp thuận hoặc từ chối — mạng lưới thẻ chuyển yêu cầu đến ngân hàng phát hành, nơi kiểm tra số dư, dấu hiệu gian lận và trạng thái thẻ. Quyết định chấp thuận hoặc từ chối sẽ được gửi ngược trở lại qua cùng một chuỗi trong vòng 1-3 giây.

- Tiếp theo là quá trình thanh toán bù trừ và quyết toán — sau khi được ủy quyền, giao dịch sẽ được chuyển vào giai đoạn thanh toán bù trừ, nơi ngân hàng nhận thanh toán và ngân hàng phát hành đối chiếu các chi tiết. Quá trình quyết toán sẽ chuyển tiền thực tế. Phần này thường mất 1-3 ngày làm việc, mặc dù một số ngân hàng nhận thanh toán hiện nay cung cấp các tùy chọn T+1 hoặc giao dịch trong cùng ngày.

Người bán nhận được mã xác nhận. Khách hàng nhận được hóa đơn. Xong.

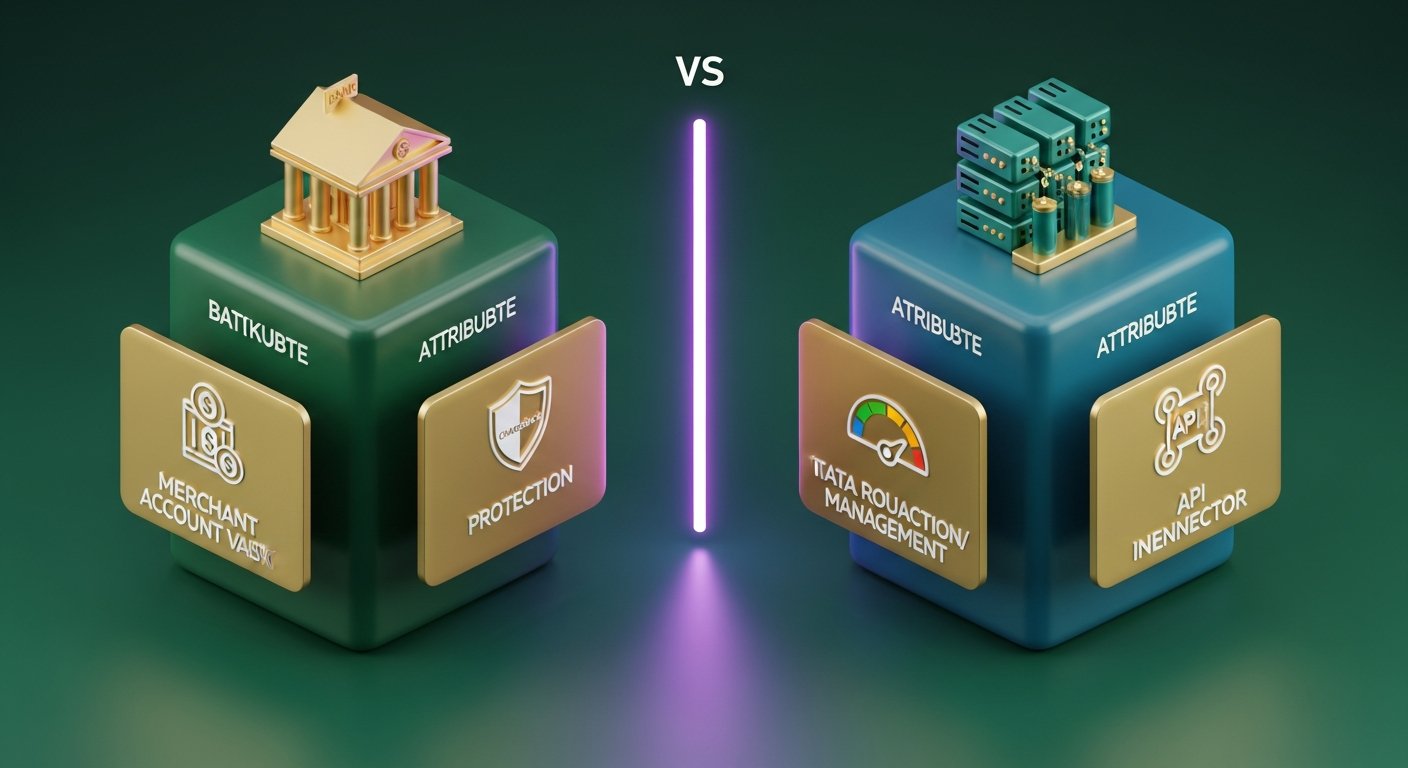

Bên thu nhận giao dịch thương mại so với bên xử lý thanh toán: Những điểm khác biệt chính

"Bên nhận thanh toán" và "bộ xử lý thanh toán" thường được sử dụng thay thế cho nhau, nhưng chúng không giống nhau. Sự nhầm lẫn này là điều dễ hiểu vì nhiều nhà cung cấp hiện nay đảm nhiệm cả hai vai trò, nhưng sự khác biệt này rất quan trọng khi bạn đọc hợp đồng hoặc tính toán chi phí thực tế cho mỗi giao dịch.

| Nhà cung cấp dịch vụ thanh toán | Bộ xử lý thanh toán | |

|---|---|---|

| Vai trò cốt lõi | Nắm giữ tài khoản người bán, chịu rủi ro tài chính. | Định tuyến dữ liệu giao dịch giữa các bên |

| Yêu cầu pháp lý | Yêu cầu có giấy phép ngân hàng hoặc tư cách thành viên mạng lưới thẻ. | Ngưỡng quản lý thấp hơn — không cần giấy phép ngân hàng |

| Mối quan hệ với người bán | Quản lý quỹ, thiết lập điều khoản chấp nhận, bảo lãnh rủi ro. | Xử lý công nghệ giao dịch và truyền dữ liệu. |

| Mức độ rủi ro | Hoàn tiền, gian lận, phá sản của người bán | Rủi ro tài chính trực tiếp tối thiểu |

| Ví dụ | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (với vai trò là bộ xử lý), Braintree, Adyen (với vai trò là bộ xử lý) |

Trên thực tế, bộ xử lý thanh toán nằm giữa cổng thanh toán và ngân hàng nhận thanh toán, đảm nhiệm việc định tuyến kỹ thuật dữ liệu thẻ. Ngân hàng nhận thanh toán nắm giữ tiền và duy trì mối quan hệ với khách hàng.

Các nhà cung cấp dịch vụ thanh toán như Stripe, Adyen, Checkout.com và Square đóng vai trò vừa là đơn vị xử lý thanh toán vừa là đơn vị chấp nhận thanh toán. Họ cấp phép cho các nhà bán lẻ sử dụng giấy phép chấp nhận thanh toán của riêng mình, đó là lý do tại sao quá trình đăng ký với họ chỉ mất vài phút thay vì vài tuần như khi thiết lập mối quan hệ chấp nhận thanh toán trực tiếp.

Ngân hàng nhận chứng chỉ so với ngân hàng phát hành: Sự khác biệt là gì?

Mỗi giao dịch thẻ đều liên quan đến hai ngân hàng. Hầu hết mọi người đều biết một trong số đó — chỉ là họ không nhận ra mà thôi.

Ngân hàng nhận thanh toán là ngân hàng của người bán. Sau khi giao dịch hoàn tất, ngân hàng này sẽ nhận tiền thanh toán từ mạng lưới thẻ và chuyển vào tài khoản của người bán.

Ngân hàng phát hành là ngân hàng của chủ thẻ — tổ chức đã phát hành thẻ Visa hoặc Mastercard mà khách hàng đã quẹt. Khi có yêu cầu thanh toán, ngân hàng phát hành sẽ quyết định chấp thuận hay từ chối dựa trên số dư khả dụng, điểm đánh giá rủi ro gian lận và tình trạng thẻ.

| Ngân hàng mua lại | Ngân hàng phát hành | |

|---|---|---|

| Ngân hàng này thuộc về ai? | Người buôn bán | Của chủ thẻ |

| Vai trò trong giao dịch | Nhận và giữ tiền thu được từ thanh toán | Chấp thuận hoặc từ chối giao dịch |

| Ai chịu rủi ro hoàn tiền? | Bên mua lại (ban đầu) | Bên phát hành thực thi các quy tắc hoàn tiền |

| Ví dụ | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (với tư cách là nhà phát hành thẻ) |

Cả hai ngân hàng đều là thành viên đã đăng ký của mạng lưới thẻ. Chính tư cách thành viên chung đó cho phép họ trao đổi dữ liệu và tiền bạc theo thời gian thực trên hàng triệu giao dịch mỗi ngày.

Dịch vụ chấp nhận thanh toán của người bán cung cấp những dịch vụ gì?

Các đơn vị chấp nhận thanh toán không chỉ đơn thuần là giữ tài khoản người bán. Một mối quan hệ chấp nhận thanh toán tiêu chuẩn bao gồm:

- Thiết lập và quản lý tài khoản người bán — tài khoản chuyên dụng để nhận tiền thanh toán bằng thẻ.

- Quyền truy cập cổng thanh toán — có thể là cổng thanh toán riêng của bên nhận thanh toán hoặc hỗ trợ tích hợp với các cổng thanh toán của bên thứ ba.

- Giám sát gian lận — chấm điểm rủi ro theo thời gian thực để phát hiện các giao dịch đáng ngờ trước khi chúng được xử lý.

- Xử lý hoàn tiền và quản lý tranh chấp — thực hiện quy trình khi chủ thẻ khiếu nại khoản phí với ngân hàng phát hành thẻ.

- Hướng dẫn tuân thủ PCI DSS — giúp các nhà bán lẻ đáp ứng các yêu cầu của Tiêu chuẩn Bảo mật Dữ liệu Ngành Thẻ Thanh toán (PCI DSS).

- Báo cáo quyết toán và đối chiếu — phân tích chi tiết hàng ngày hoặc hàng tuần về các giao dịch, phí và khoản thanh toán ròng.

- Hỗ trợ thanh toán đa tiền tệ và quốc tế — chấp nhận thanh toán bằng thẻ bằng nhiều loại tiền tệ trên các thị trường khác nhau.

- Chuyển đổi tiền tệ — chuyển đổi tiền tệ động (DCC) dành cho chủ thẻ quốc tế muốn thanh toán bằng tiền tệ của quốc gia mình.

Chất lượng quản lý hoàn tiền rất khác nhau giữa các đơn vị chấp nhận thanh toán. Đối với các doanh nghiệp hoạt động trong các lĩnh vực rủi ro cao, đây thường là yếu tố quyết định.

Phí giao dịch và mô hình định giá của người bán

Phí chấp nhận thanh toán của người bán có ba lớp, ngay cả khi sao kê của bạn chỉ hiển thị một tỷ lệ phần trăm duy nhất.

| Thành phần phí | Nó là gì? | Ai sẽ nhận được nó? | Phạm vi điển hình |

|---|---|---|---|

| Phí trao đổi | Chi phí giao dịch cốt lõi, do các mạng thẻ quy định. | Ngân hàng phát hành | 0,2%–2%+ mỗi giao dịch |

| Phí chương trình | Phí truy cập mạng | Visa / Mastercard | 0,1%–0,3% |

| Biên lợi nhuận của bên mua | Lợi nhuận của ngân hàng mua lại từ giao dịch này. | Ngân hàng mua lại | 0,1%–0,5% |

| Tỷ lệ pha trộn | Cả ba kết hợp lại thành một mức giá. | Người bán thanh toán tất cả | 1,5%–3,5% |

Hầu hết các tiểu thương đều nhận được mức phí kết hợp : một tỷ lệ phần trăm cố định bao gồm phí giao dịch, phí hệ thống và phần phí của bên nhận thanh toán. Dễ lập ngân sách, nhưng thiếu minh bạch. Bạn không thể biết được bao nhiêu trong số 2,5% đó đang chảy về ngân hàng phát hành và bao nhiêu ở lại với bên nhận thanh toán.

Các nhà bán lẻ lớn hơn thường đàm phán giá theo phương thức interchange++ (giá gốc cộng thêm phí). Phí interchange và phí hệ thống thực tế được tính theo giá gốc, cộng thêm một khoản lợi nhuận cố định của bên nhận thanh toán. Phương thức này khó đối chiếu hơn, nhưng lại rẻ hơn đáng kể khi giao dịch với số lượng lớn. Nó cũng làm nổi bật một điều mà phương thức định giá kết hợp che giấu: khi khách hàng thanh toán bằng thẻ tích điểm cao cấp, tỷ lệ interchange trên thẻ đó sẽ cao hơn so với thẻ ghi nợ thông thường.

Các khoản phí khác cần lưu ý: phí hàng tháng, phí tối thiểu hàng tháng, phí không tuân thủ PCI và phí hoàn trả khoảng 10-25 bảng Anh cho mỗi giao dịch tranh chấp. Đó là cách các nhà cung cấp dịch vụ thanh toán âm thầm thu hồi lợi nhuận từ các tài khoản nhỏ hơn.

Cách chọn nhà cung cấp dịch vụ chấp nhận thanh toán phù hợp

Không phải mọi nhà mua lại đều phù hợp với mọi doanh nghiệp. Có bảy điều cần kiểm tra:

- Phạm vi địa lý — liệu bên mua có trực tiếp thực hiện việc mua lại tại các quốc gia mà khách hàng của bạn đang sinh sống không? Việc mua lại trực tiếp tại một thị trường có chi phí thấp hơn và thời gian thanh toán nhanh hơn so với mua lại xuyên biên giới.

- Các phương thức thanh toán được hỗ trợ — Visa và Mastercard là những phương thức cơ bản. Hãy kiểm tra xem có hỗ trợ Amex, JCB, các tùy chọn địa phương như iDEAL hoặc Bancontact, ví điện tử (Apple Pay, Google Pay) và mua trước trả sau (BNPL) hay không.

- Mô hình định giá minh bạch — mức giá kết hợp có thể dự đoán được; phí trao đổi cộng thêm giúp tiết kiệm chi phí khi giao dịch lớn. Hãy yêu cầu bảng phí đầy đủ trước khi cam kết bất cứ điều gì.

- Tốc độ thanh toán — T+1 rất quan trọng đối với dòng tiền. Một số bên mua mặc định là T+2 hoặc T+3, điều này tạo ra sự chậm trễ không cần thiết.

- Các công cụ quản lý hoàn tiền — hỗ trợ khiếu nại, hệ thống cảnh báo sớm (Visa RDR, Mastercard CDRN) và cảnh báo trước khi hoàn tiền — giúp giảm đáng kể tổn thất do tranh chấp.

- Điều khoản hợp đồng — hợp đồng dài hạn (12-36 tháng với phí chấm dứt hợp đồng sớm) là phổ biến. Hợp đồng gia hạn hàng tháng cho phép bạn linh hoạt hơn.

- Các tùy chọn tích hợp — API REST, trang thanh toán được lưu trữ, hỗ trợ thiết bị POS và khả năng sử dụng plugin cho WooCommerce và Shopify.

Tuân thủ PCI DSS trong việc chấp nhận thanh toán của người bán

PCI DSS là Tiêu chuẩn Bảo mật Dữ liệu Ngành Thẻ Thanh toán, một khuôn khổ bảo mật bắt buộc đối với bất kỳ doanh nghiệp hoặc tổ chức tài chính nào xử lý dữ liệu thẻ. Ngân hàng thanh toán của bạn sẽ thực thi việc tuân thủ, và việc bỏ qua tiêu chuẩn này sẽ dẫn đến những hậu quả nghiêm trọng.

Có bốn cấp độ tuân thủ, dựa trên khối lượng giao dịch hàng năm:

- Cấp độ 1 — hơn 6 triệu giao dịch thẻ mỗi năm. Kiểm toán tại chỗ hàng năm bởi Chuyên gia đánh giá an ninh đủ điều kiện (QSA).

- Cấp độ 2 — 1–6 triệu giao dịch. Bảng câu hỏi tự đánh giá hàng năm (SAQ) cộng với quét mạng lưới hàng quý.

- Cấp độ 3 — 20.000–1 triệu giao dịch thương mại điện tử. Khảo sát SAQ và quét định kỳ hàng quý.

- Cấp độ 4 — ít hơn 20.000 giao dịch thương mại điện tử. Phiếu khảo sát tự đánh giá đơn giản và quét định kỳ hàng quý.

Hầu hết các doanh nghiệp trực tuyến nhỏ đều ở cấp độ 4. Sử dụng trang thanh toán được lưu trữ hoặc nhà cung cấp dịch vụ thanh toán (PSP) như Stripe, nơi xử lý dữ liệu thẻ trên máy chủ riêng của họ, phạm vi PCI của bạn sẽ giảm đáng kể — bạn không lưu trữ hoặc truyền tải dữ liệu thẻ thô.

Hậu quả của việc không tuân thủ: tiền phạt từ mạng lưới thẻ tín dụng do đơn vị chấp nhận thanh toán chuyển sang (thường từ 5.000 đến 100.000 đô la mỗi tháng), phí giao dịch cao hơn, và cuối cùng là mất quyền chấp nhận thanh toán bằng thẻ hoàn toàn. Các đơn vị chấp nhận thanh toán thực thi việc tuân thủ rất nghiêm ngặt vì bất kỳ vi phạm nào trong hệ thống của người bán đều ảnh hưởng đến sổ sách của họ.

Thanh toán bằng tiền điện tử như một giải pháp thay thế cho việc chấp nhận thanh toán từ phía người bán.

Việc thiết lập tài khoản với một nhà cung cấp dịch vụ thanh toán truyền thống mất thời gian và đi kèm với nhiều điều kiện: quan hệ ngân hàng, quy trình thẩm định, phí giao dịch trên mỗi giao dịch, trách nhiệm hoàn trả, nghĩa vụ tuân thủ PCI DSS. Đối với các doanh nghiệp bán hàng xuyên biên giới, phí chuyển đổi tiền tệ còn là một khoản phí phát sinh.

Tiền điện tử loại bỏ hoàn toàn bên thanh toán. Không có ngân hàng trung gian, không có mạng lưới thẻ, không có phí trao đổi. Và vì các giao dịch blockchain là không thể đảo ngược, nên không có trường hợp hoàn tiền — đây là một sự thay đổi đáng kể đối với các nhà bán lẻ trong các ngành có rủi ro cao hoặc những người có khách hàng rải rác ở nhiều quốc gia.

Tiền được chuyển trực tiếp từ người mua sang người bán. Không ai giữ tiền qua đêm. Phí giao dịch không thay đổi dựa trên nơi khách hàng sinh sống hay loại tiền tệ trong ví của họ. Đối với một doanh nghiệp mà phí giao dịch thẻ xuyên biên giới đang âm thầm làm giảm lợi nhuận, điều này sẽ tạo ra sự khác biệt đáng kể.

Việc thiết lập một cổng thanh toán tiền điện tử chỉ mất một phần nhỏ thời gian so với việc thiết lập mối quan hệ thanh toán trực tiếp. Nếu bạn đang nghiêm túc cân nhắc lựa chọn này, việc tìm hiểu về những lợi ích của cổng thanh toán tiền điện tử — không bị hoàn tiền, chi phí giao dịch thấp hơn, thanh toán quốc tế nhanh hơn — sẽ cung cấp cho bạn một cơ sở hữu ích để so sánh.

Về câu hỏi nên chọn nhà cung cấp nào, việc lựa chọn một cổng thanh toán tiền điện tử hỗ trợ nhiều loại tài sản, tự động chuyển đổi tiền pháp định và có API dễ sử dụng là điều mà hầu hết các nhà phát triển và người bán hàng đều tối ưu hóa.

Plisio xử lý Bitcoin, Ethereum, Litecoin, USDT và hơn chục loại tài sản khác với mức phí cố định 0,5%. Không yêu cầu xác minh danh tính người bán, không phí hàng tháng và rủi ro hoàn tiền là hoàn toàn không thể xảy ra.

Phần kết luận

Dịch vụ chấp nhận thanh toán của người bán là lớp tài chính giúp cho việc thanh toán bằng thẻ hoạt động. Ngân hàng chấp nhận thanh toán nắm giữ tài khoản của người bán, chịu rủi ro về việc hoàn tiền và gian lận, và chuyển tiền cho doanh nghiệp sau khi mỗi giao dịch được hoàn tất. Hiểu rõ vị trí của dịch vụ chấp nhận thanh toán của người bán — tách biệt với bộ xử lý thanh toán, ở phía đối lập với ngân hàng phát hành, chịu trách nhiệm trước các mạng lưới thẻ như Visa và Mastercard — sẽ giúp bất kỳ chủ doanh nghiệp nào cũng có cái nhìn rõ ràng hơn về chi phí và các lựa chọn của mình.

Đối với hầu hết các doanh nghiệp, dịch vụ chấp nhận thanh toán (merchant acquiring) là mô hình phù hợp cho việc chấp nhận thẻ trong nước. Nó trở nên phức tạp hơn đối với thanh toán quốc tế, các ngành hàng rủi ro cao và bất kỳ ai muốn loại bỏ rủi ro bị hoàn tiền. Thanh toán bằng tiền điện tử sẽ không thay thế hoàn toàn dịch vụ chấp nhận thanh toán trong mọi trường hợp, nhưng đối với những doanh nghiệp phù hợp, nó cung cấp một con đường đơn giản hơn để chấp nhận thanh toán trên toàn cầu.