Händlerakquise: Acquirer, Issuer und Zahlungsabwickler erklärt

Jedes Mal, wenn ein Kunde mit Karte zahlt, wird eine ganze Kette von Finanzinstituten in Gang gesetzt. Derjenige, der es dem Händler ermöglicht, diese Zahlung anzunehmen, ist der Zahlungsdienstleister. Die Zahlungsabwicklung stellt die Infrastruktur hinter jeder Kartentransaktion dar, egal ob der Kauf im Geschäft, im Online-Shop oder über eine App erfolgt. Für jeden Geschäftsinhaber, der die passende Zahlungsinfrastruktur auswählt, Gebühren verhandelt oder Alternativen vergleicht, lohnt es sich, die Funktionsweise zu verstehen.

Was ist Merchant Acquiring?

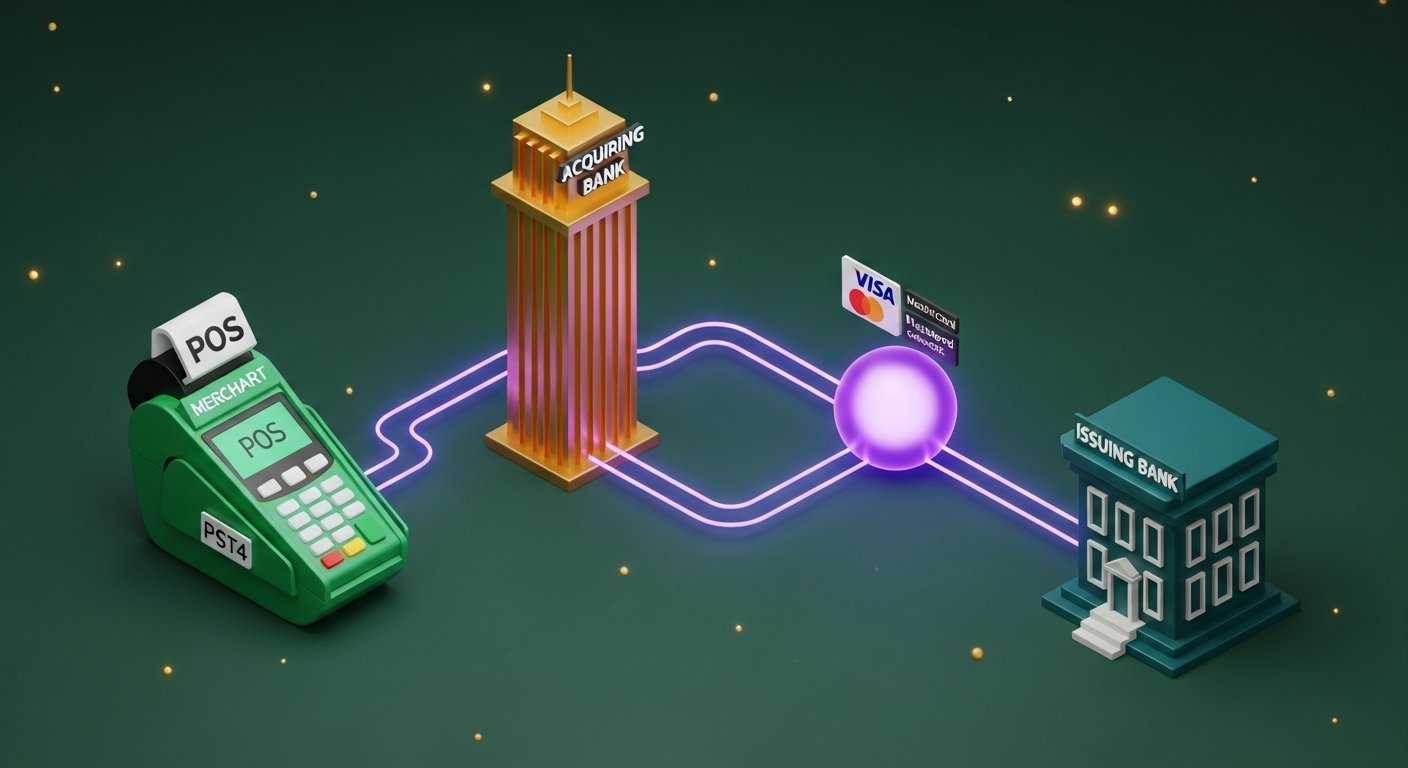

Vereinfacht gesagt, ist die Händlerakzeptanz das, was ein Unternehmen daran hindert, Kartenzahlungen anzunehmen. Eine Bank oder ein lizenziertes Finanzinstitut erbringt diese Dienstleistung. Dieses Institut ist der Händlerakzeptanzgeber, manchmal auch Acquirer-Bank genannt.

Die Acquirer-Bank ist nicht passiv. Sie verwaltet das Händlerkonto, auf dem die Zahlungserlöse eingehen, bevor das Unternehmen sie verwenden kann. Außerdem registriert sie das Unternehmen bei den Kartennetzwerken – Visa, Mastercard – und übernimmt die finanzielle Verantwortung für alle Transaktionen des Händlers. Dazu gehören auch Rückbuchungen und Betrugsverluste.

Deshalb handelt es sich hier nicht nur um eine technische Angelegenheit. Bevor ein Zahlungsdienstleister einen neuen Kunden akzeptiert, prüft er dessen Geschäftshistorie. Dabei werden Transaktionsvolumen, Branche, Rückbuchungshistorie und Finanzlage analysiert. Glücksspielplattformen, Reiseunternehmen und Abonnementdienste werden in der Regel strengeren Prüfungen unterzogen und zahlen daher höhere Gebühren. Da der Zahlungsdienstleister ein Risiko trägt, passt er seine Preise entsprechend an.

Wie der Händlerakquise-Prozess funktioniert

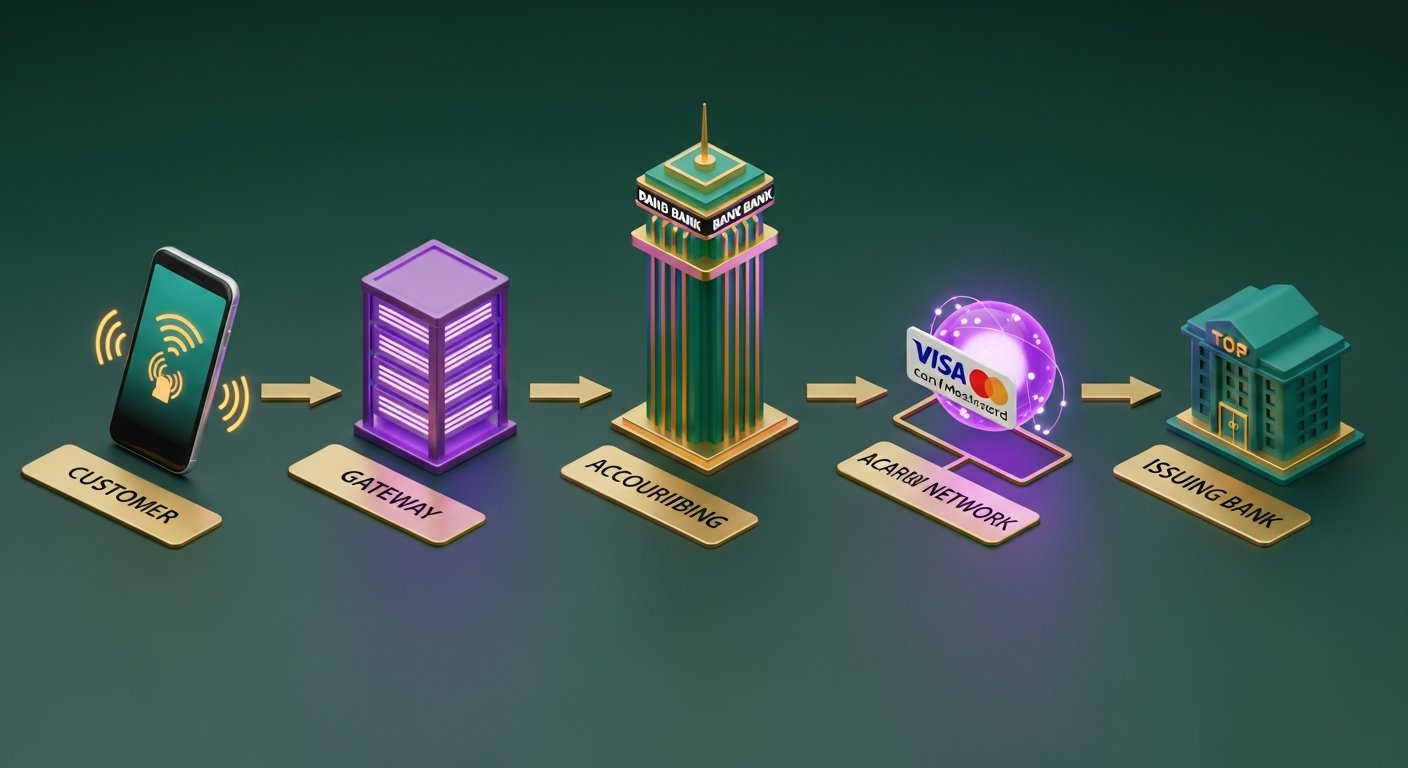

Für den Käufer erscheint eine Kartenzahlung sofort. Hinter dem Bildschirm laufen jedoch fünf Schritte in etwa zwei Sekunden ab.

- Der Kunde initiiert die Zahlung – er hält eine Karte ans Lesegerät, führt einen Chip ein oder gibt die Kartendaten online ein. Das Terminal oder das Zahlungsportal erfasst die Daten.

- Das Zahlungsgateway sendet die Daten an die Acquirer-Bank – das Zahlungsgateway verschlüsselt die Transaktionsdetails und leitet sie an die Acquirer-Bank des Händlers weiter. Dies geschieht entweder über das eigene Gateway des Acquirers oder über ein Drittanbieter-Gateway.

- Der Acquirer leitet die Transaktion an das Kartennetzwerk weiter – die Acquirer-Bank übermittelt die Transaktion an das entsprechende Kartennetzwerk: Visa, Mastercard oder Amex. Das Kartennetzwerk ermittelt die ausstellende Bank – diejenige, die die Karte des Kunden ausgestellt hat.

- Die ausstellende Bank autorisiert oder lehnt ab – das Kartennetzwerk leitet die Anfrage an die ausstellende Bank weiter, die die Deckung, Betrugssignale und den Kartenstatus prüft. Eine Genehmigung oder Ablehnung durchläuft dieselbe Kette innerhalb von 1–3 Sekunden zurück.

- Nach der Autorisierung erfolgt Clearing und Settlement . Die Transaktion wird dann im Clearingverfahren abgeglichen, wobei Acquirer und ausstellende Bank die Details abgleichen. Beim Settlement werden die Gelder schließlich überwiesen. Dieser Schritt dauert in der Regel ein bis drei Werktage, wobei einige Acquirer mittlerweile auch T+1- oder Same-Day-Optionen anbieten.

Der Händler erhält einen Genehmigungscode. Der Kunde erhält eine Quittung. Fertig.

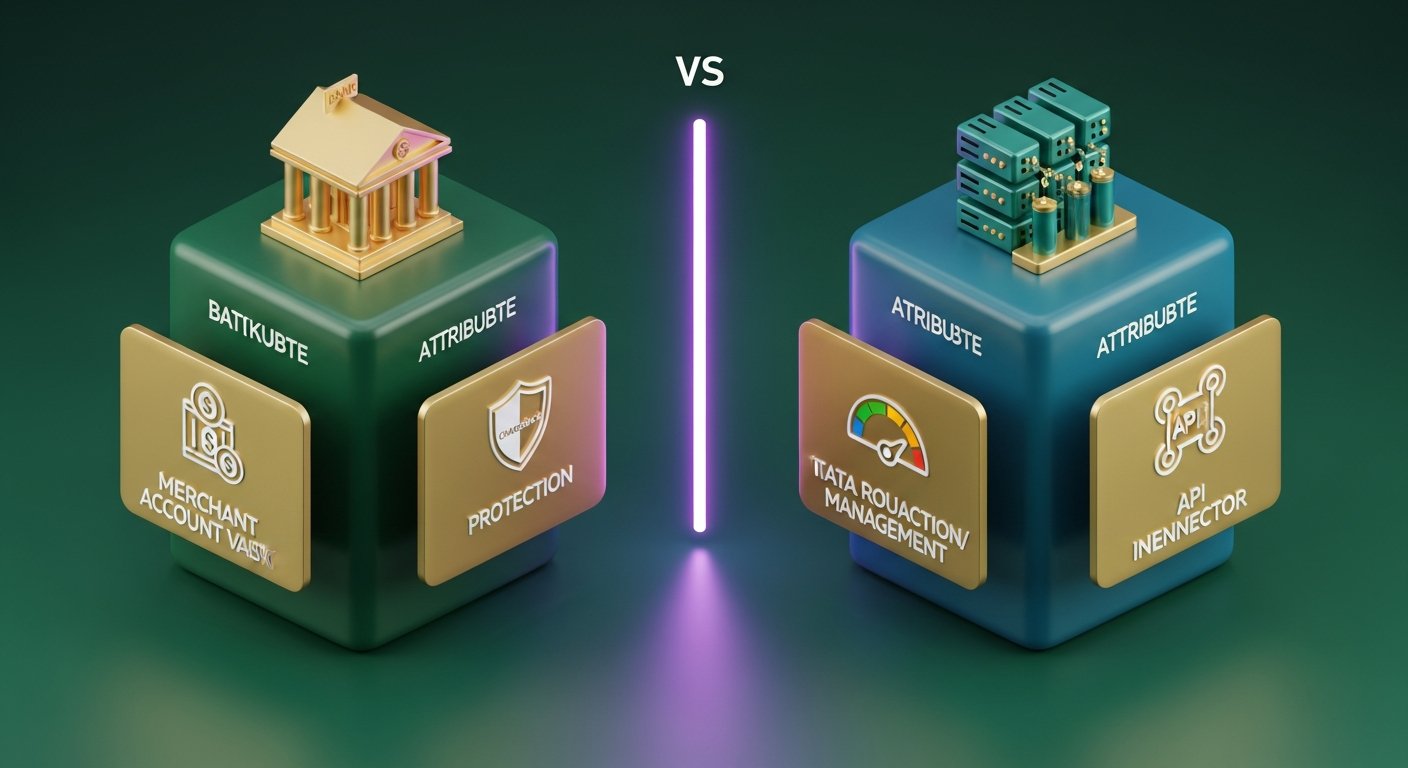

Händlerakquise vs. Zahlungsabwickler: Die wichtigsten Unterschiede

Die Begriffe „Händlerakquise“ und „Zahlungsabwickler“ werden oft synonym verwendet, bezeichnen aber nicht dasselbe. Die Verwirrung ist verständlich, da viele Anbieter mittlerweile beides anbieten. Die Unterscheidung ist jedoch wichtig, wenn man einen Vertrag liest oder die tatsächlichen Kosten pro Transaktion berechnet.

| Händler-Acquirer | Zahlungsabwickler | |

|---|---|---|

| Kernrolle | Verwaltet ein Händlerkonto und übernimmt das finanzielle Risiko. | Weiterleitung von Transaktionsdaten zwischen den Parteien |

| Regulatorische Anforderung | Erfordert eine Banklizenz oder die Mitgliedschaft in einem Kartennetzwerk. | Niedrigere regulatorische Hürde – keine Banklizenz erforderlich |

| Beziehung zum Händler | Verwaltet Gelder, legt Annahmebedingungen fest, übernimmt Risikoübernahmen | Bearbeitet Transaktionstechnologie und Datentransfer |

| Risikoexposition | Rückbuchungen, Betrug, Händlerinsolvenz | Minimales direktes finanzielles Risiko |

| Beispiele | Barclaycard, Worldpay, Lloyds Cardnet | Stripe (als Prozessor), Braintree, Adyen (als Prozessor) |

In der Praxis fungiert der Zahlungsabwickler als Vermittler zwischen Zahlungs-Gateway und Acquirer-Bank und übernimmt das technische Routing der Kartendaten. Der Acquirer verwaltet das Geld und die Geschäftsbeziehung.

Zahlungsdienstleister wie Stripe, Adyen, Checkout.com und Square fungieren sowohl als Zahlungsabwickler als auch als Acquirer. Sie stellen Händlern eine eigene Acquirer-Lizenz zur Verfügung, weshalb die Registrierung bei ihnen nur Minuten dauert, anstatt der Wochen, die eine direkte Acquirer-Partnerschaft üblicherweise in Anspruch nimmt.

Erwerbende Bank vs. emittierende Bank: Was ist der Unterschied?

Jede Kartenzahlung berührt zwei Banken. Die meisten Menschen kennen eine davon – sie wissen es nur nicht.

Die Acquirer-Bank ist die Hausbank des Händlers. Nach Abschluss einer Transaktion erhält sie die Zahlungserlöse vom Kartennetzwerk und überweist sie auf das Händlerkonto.

Die ausstellende Bank ist die Bank des Karteninhabers – das Institut, das die Visa- oder Mastercard ausgestellt hat, die der Kunde benutzt hat. Wenn eine Zahlungsanforderung eingeht, entscheidet die ausstellende Bank anhand der verfügbaren Mittel, der Betrugsrisikobewertung und des Kartenstatus, ob sie diese genehmigt oder ablehnt.

| Erwerbende Bank | Ausstellende Bank | |

|---|---|---|

| Wessen Bank ist es? | Der Kaufmann | Der Karteninhaber |

| Rolle bei einer Transaktion | Empfängt und verwahrt Zahlungserlöse | Genehmigt oder lehnt die Transaktion ab |

| Wer trägt das Rückbuchungsrisiko? | Erwerber (anfänglich) | Der Emittent setzt die Chargeback-Regeln durch. |

| Beispiele | Barclaycard, Worldpay, Chase Merchant Services | HSBC, Lloyds, Monzo, Chase (als Kartenaussteller) |

Beide Banken sind registrierte Mitglieder von Kartennetzwerken. Diese gemeinsame Mitgliedschaft ermöglicht es ihnen, täglich Millionen von Transaktionen in Echtzeit abzuwickeln und Daten und Gelder auszutauschen.

Welche Dienstleistungen bietet ein Merchant Acquirer an?

Acquirer leisten mehr als nur die Verwaltung von Händlerkonten. Eine Standardbeziehung im Acquirer-Bereich umfasst Folgendes:

- Einrichtung und Verwaltung des Händlerkontos – das dedizierte Konto, das die Erlöse aus Kartenzahlungen empfängt

- Zugang zum Zahlungsgateway – entweder zum Gateway des Acquirers oder zur Integration von Drittanbieter-Gateways

- Betrugsüberwachung – Echtzeit-Risikobewertung zur Erkennung verdächtiger Transaktionen, bevor diese abgeschlossen werden.

- Chargeback-Abwicklung und Streitbeilegung – Durchführung des Prozesses, wenn ein Karteninhaber eine Abbuchung bei seiner ausstellenden Bank beanstandet.

- Leitfaden zur PCI-DSS-Konformität – Unterstützung für Händler bei der Erfüllung der Anforderungen des Payment Card Industry Data Security Standard

- Abrechnungs- und Abstimmungsberichte – tägliche oder wöchentliche Aufschlüsselungen von Transaktionen, Gebühren und Nettoauszahlungen

- Multiwährungs- und internationales Acquiring – Kartenzahlungen in verschiedenen Währungen auf unterschiedlichen Märkten entgegennehmen

- Währungsumrechnung – dynamische Währungsumrechnung (DCC) für internationale Karteninhaber, die in ihrer Heimatwährung bezahlen möchten.

Die Qualität des Chargeback-Managements variiert stark zwischen den einzelnen Acquirern. Für Unternehmen, die in risikoreicheren Branchen tätig sind, ist dies oft der ausschlaggebende Faktor für die Entscheidung.

Gebühren und Preismodelle für Händlerakzeptanz

Die Händlergebühren setzen sich aus drei Ebenen zusammen, auch wenn auf Ihrem Kontoauszug nur ein einziger Prozentsatz ausgewiesen ist.

| Gebührenbestandteil | Was es ist | Wer bekommt es? | Typischer Bereich |

|---|---|---|---|

| Interchange-Gebühr | Kerntransaktionskosten, die von den Kartennetzwerken festgelegt werden | Ausstellende Bank | 0,2 %–2 %+ pro Transaktion |

| Programmgebühr | Netzwerkzugangsgebühr | Visa / Mastercard | 0,1 %–0,3 % |

| Erwerbermarge | Der Gewinn der erwerbenden Bank aus der Transaktion | Erwerbende Bank | 0,1 %–0,5 % |

| Mischrate | Alle drei zusammengefasst in einem einzigen Tarif | Der Händler zahlt alle | 1,5 %–3,5 % |

Die meisten kleinen Händler erhalten einen Mischsatz : einen festen Prozentsatz, der Interbankenentgelte, Gebühren für Zahlungsabwicklungssysteme und die Gebühr des Acquirers zusammenfasst. Einfach zu kalkulieren, aber intransparent. Man kann nicht nachvollziehen, wie viel von den 2,5 % an die ausstellende Bank fließt und wie viel beim Acquirer verbleibt.

Größere Händler verhandeln Interchange++-Preise (Kostenaufschlag). Die eigentlichen Interchange- und Systemgebühren werden zum Selbstkostenpreis weitergegeben, zuzüglich einer festen Händlermarge. Dies ist schwieriger abzustimmen, aber bei hohem Volumen deutlich günstiger. Außerdem wird dadurch ein Aspekt deutlich, der bei gemischten Preisen verborgen bleibt: Zahlt ein Kunde mit einer Premium-Kreditkarte, ist der Interchange-Satz höher als bei einer Standard-Debitkarte.

Weitere Gebühren, auf die Sie achten sollten: monatliche Gebühren, Mindestbeträge pro Monat, Gebühren bei Nichteinhaltung der PCI-Standards und Rückbuchungsgebühren in Höhe von ca. 10–25 £ pro strittiger Transaktion. Hier erzielen Acquirer stillschweigend eine Marge bei kleineren Konten.

Wie man den richtigen Händler-Acquirer auswählt

Nicht jeder Käufer passt zu jedem Unternehmen. Sieben Punkte, die Sie überprüfen sollten:

- Geografische Abdeckung – akquiriert der Acquirer direkt in den Ländern, in denen sich Ihre Kunden befinden? Direkte Akquisition in einem Markt ist kostengünstiger und wird schneller abgewickelt als grenzüberschreitende Akquisitionen.

- Unterstützte Zahlungsmethoden – Visa und Mastercard sind Standard. Prüfen Sie, ob auch Amex, JCB, lokale Optionen wie iDEAL oder Bancontact, digitale Geldbörsen (Apple Pay, Google Pay) und BNPL verfügbar sind.

- Preistransparenz – die Mischpreise sind vorhersehbar; Interchange++ spart bei hohem Volumen Geld. Fordern Sie vor Vertragsabschluss eine vollständige Gebührenübersicht an.

- Die Abwicklungsgeschwindigkeit – T+1 ist wichtig für den Cashflow. Einige Käufer bevorzugen standardmäßig T+2 oder T+3, was zu unnötigen Verzögerungen führt.

- Tools für das Chargeback-Management – Unterstützung bei der Einlegung von Rechtsmitteln, Frühwarnsysteme (Visa RDR, Mastercard CDRN) und Vorabwarnungen vor Chargebacks reduzieren die Verluste durch Streitigkeiten erheblich.

- Vertragsbedingungen – langfristige Vertragslaufzeiten (12–36 Monate mit Gebühren für vorzeitige Kündigung) sind üblich. Monatlich kündbare Verträge bieten Ihnen mehr Flexibilität.

- Integrationsmöglichkeiten – REST-API, gehostete Zahlungsseite, Unterstützung für POS-Terminals und Plugin-Verfügbarkeit für WooCommerce und Shopify.

PCI-DSS-Konformität im Händler-Acquiring

PCI DSS ist der Payment Card Industry Data Security Standard, ein verbindlicher Sicherheitsrahmen für alle Unternehmen und Finanzinstitute, die Kartendaten verarbeiten. Ihre Acquirer-Bank überwacht die Einhaltung des Standards, und dessen Missachtung kann zu erheblichen Kosten führen.

Es gibt vier Compliance-Stufen, die auf dem jährlichen Transaktionsvolumen basieren:

- Stufe 1 – mehr als 6 Millionen Kartentransaktionen pro Jahr. Jährliche Vor-Ort-Prüfung durch einen qualifizierten Sicherheitsprüfer (QSA).

- Stufe 2 – 1–6 Millionen Transaktionen. Jährlicher Selbstbewertungsfragebogen (SAQ) plus vierteljährliche Netzwerk-Scans.

- Stufe 3 – 20.000 bis 1 Million E-Commerce-Transaktionen. SAQ- und Quartalsanalysen.

- Stufe 4 – weniger als 20.000 E-Commerce-Transaktionen. Vereinfachter SAQ und vierteljährliche Scans.

Die meisten kleinen Online-Unternehmen befinden sich auf Stufe 4. Wenn Sie eine gehostete Zahlungsseite oder einen Zahlungsdienstleister wie Stripe verwenden, der Kartendaten auf eigenen Servern verarbeitet, verringert sich Ihr PCI-Geltungsbereich erheblich – Sie speichern oder übertragen keine Rohdaten von Kartendaten.

Folgen der Nichteinhaltung: Strafen des Kartennetzwerks, die vom Acquirer weitergegeben werden (typischerweise 5.000 bis 100.000 US-Dollar pro Monat), höhere Transaktionsgebühren und letztendlich der Verlust der Berechtigung zur Annahme von Kartenzahlungen. Acquirer setzen die Einhaltung der Vorschriften streng durch, da ein Verstoß im System eines Händlers in ihrer Bilanz landet.

Kryptozahlungen als Alternative zum Händler-Acquiring

Die Einrichtung eines traditionellen Zahlungsdienstleisters ist zeitaufwändig und mit einigen Bedingungen verbunden: eine Bankverbindung, ein Bonitätsprüfungsprozess, Interbankenentgelte für jede Transaktion, Haftung für Rückbuchungen und die Einhaltung der PCI-DSS-Standards. Für international tätige Unternehmen kommen noch Währungsumrechnungsgebühren hinzu.

Kryptowährungen umgehen den Acquirer vollständig. Es gibt keine Bank als Zwischenhändler, kein Kartennetzwerk und keine Interbankengebühren. Und da Blockchain-Transaktionen unumkehrbar sind, gibt es keine Rückbuchungen – ein bedeutender Vorteil für Händler in risikoreichen Branchen oder mit Kunden in verschiedenen Ländern.

Das Geld fließt direkt vom Käufer zum Verkäufer. Niemand behält es über Nacht ein. Die Gebühren ändern sich nicht, je nachdem, wo der Kunde wohnt oder welche Währung sein Konto hat. Für ein Unternehmen, dessen Gewinnmargen durch Gebühren für grenzüberschreitende Kartenzahlungen schmälert werden, summiert sich das.

Die Einrichtung eines Krypto-Zahlungsgateways ist deutlich schneller als die einer direkten Acquirer-Partnerschaft. Wenn Sie diese Option ernsthaft in Betracht ziehen, bietet Ihnen die Lektüre der Vorteile eines Krypto-Zahlungsgateways – keine Rückbuchungen, geringere Transaktionskosten, schnellere internationale Abwicklung – eine gute Vergleichsgrundlage.

Bei der Frage nach dem richtigen Anbieter entscheiden sich die meisten Entwickler und Händler letztendlich für ein Krypto-Zahlungsgateway mit Unterstützung für mehrere Anlageklassen, automatischer Fiat-Umrechnung und einer übersichtlichen API.

Plisio verarbeitet Bitcoin, Ethereum, Litecoin, USDT und über ein Dutzend weitere Kryptowährungen zu einer festen Gebühr von 0,5 %. Keine Händler-KYC-Prüfung, keine monatlichen Gebühren und das Risiko von Rückbuchungen ist strukturell ausgeschlossen.

Abschluss

Die Händlerakquise bildet die finanzielle Grundlage für Kartenzahlungen. Die akquirierende Bank führt das Händlerkonto, trägt das Risiko von Rückbuchungen und Betrug und überweist die Gelder nach jeder abgeschlossenen Transaktion an das Unternehmen. Zu wissen, wo die Händlerakquise agiert – getrennt vom Zahlungsabwickler, gegenüber der ausstellenden Bank und gegenüber Kartennetzwerken wie Visa und Mastercard rechenschaftspflichtig – verschafft jedem Geschäftsinhaber einen besseren Überblick über seine Kosten und Optionen.

Für die meisten Unternehmen ist das Händler-Acquiring das richtige Modell für die Akzeptanz von Kartenzahlungen im Inland. Der Aufwand steigt bei internationalen Zahlungen, risikoreichen Kategorien und für alle, die das Risiko von Rückbuchungen minimieren möchten. Kryptowährungen werden das Acquiring nicht in jeder Situation ersetzen, bieten aber für den richtigen Händler einen deutlich einfacheren Weg, Zahlungen weltweit zu akzeptieren.