Wie Krypto-Plattformen die Zukunft des Finanzwesens prägen

Ein Zahlungsunternehmen, von dem die meisten noch nie gehört haben, ist nun Teil der Zahlungsabwicklung, die künftig von KI-Systemen durchgeführt wird. Bridge, ein Startup für Stablecoin-Infrastruktur, wurde Anfang 2025 von Stripe für 1,1 Milliarden US-Dollar übernommen. Bereits im Herbst desselben Jahres liefen über dieselbe Infrastruktur die ersten Live-Transaktionen von KI-Systemen auf Amazons Bedrock-Plattform in Zusammenarbeit mit Coinbase und Visa. All das entspricht nicht dem, was die meisten Menschen meinen, wenn sie davon sprechen, wie Kryptoplattformen die Zukunft prägen. Es geht nicht mehr um Preisprognosen, ETF-Ticker oder die Frage, ob ein bestimmter Token den nächsten Zyklus übersteht. Es geht vielmehr um den stillen Umbau der weltweiten Zahlungsinfrastruktur und darum, wer diese neue Infrastruktur betreibt.

Die Rails-Kryptoplattformen sind die Geschichte

Eine hilfreiche Methode, die vergangenen zwei Jahre zu analysieren, besteht darin, die Kryptowährungen von den Zahlungsströmen zu trennen. Die Kryptowährungen stehen weiterhin im Fokus; die eigentlichen Geldflüsse haben sich jedoch verlagert. Laut einer im Februar 2026 veröffentlichten McKinsey-Analyse, die auf Daten von Artemis Analytics basiert, erreichte das Zahlungsvolumen von Stablecoins in der Realwirtschaft im Jahr 2025 390 Milliarden US-Dollar. Asien trug mit 245 Milliarden US-Dollar – rund 63 Prozent – maßgeblich dazu bei, wobei Singapur, Hongkong und Japan die treibenden Kräfte waren. Allein der B2B-Zahlungsverkehr machte etwa 226 Milliarden US-Dollar des Gesamtvolumens aus. Hierbei handelt es sich nicht um Spekulationsgeschäfte, sondern um Rechnungen, Gehaltszahlungen, Lieferantenabrechnungen und Überweisungen an die Finanzbehörden, die früher über SWIFT und das Korrespondenzbankennetzwerk abgewickelt wurden.

Der 23. jährliche Global Payments Report der Boston Consulting Group, veröffentlicht im September 2025, verdeutlichte das Ausmaß dieser Entwicklung noch deutlicher. Die B2B-Transaktionen mit Stablecoins stiegen von unter 100 Millionen US-Dollar pro Monat Anfang 2023 auf über 6 Milliarden US-Dollar pro Monat Mitte 2025 – eine Versechzigfachung innerhalb von dreißig Monaten. Seitdem hat sich dieser Trend annähernd linear fortgesetzt. Diese Zahl lässt mich nicht los. Kaum eine andere Kategorie im Zahlungsverkehr entwickelt sich so rasant.

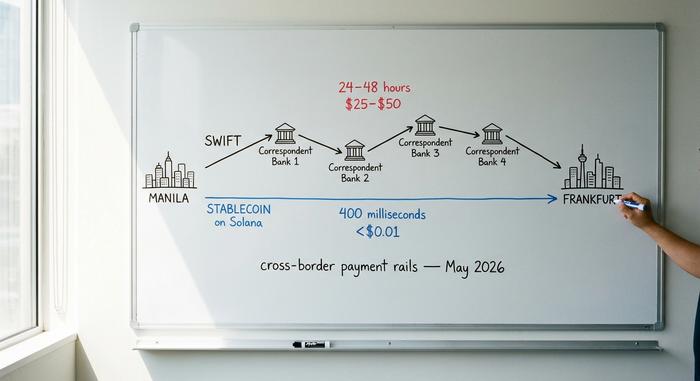

Der Grund liegt in den Kosten pro Transaktion. Eine typische SWIFT-Überweisung kostet 25 bis 50 US-Dollar und wird innerhalb von ein bis zwei Tagen abgewickelt. Derselbe Betrag wird über Solana in etwa 400 Millisekunden für weniger als einen Cent abgewickelt. Im Ethereum-Mainnet sind es zwölf Sekunden und etwa ein Dollar. Für ein Finanzteam, das eine Rechnung in Millionenhöhe zwischen Manila und Frankfurt transferiert, sinken die Gesamtkosten von ein bis fünf Prozent auf nur noch ein bis zwei Zehntel Prozent. Der Ausschuss für Zahlungsverkehr und Marktinfrastrukturen der Bank für Internationalen Zahlungsausgleich (BIZ) dokumentiert diese Diskrepanz seit Jahren.

| Setzungsschicht | Übliche Gebühr | Zeit für die endgültige Entscheidung | Öffnungszeiten | Währungs-Gemeinkosten | Abwicklungsrisiko |

|---|---|---|---|---|---|

| SWIFT-Korrespondenzbankwesen | 25–50 US-Dollar pro Draht | 24–48 Stunden | Geschäftszeiten, Werktage | 1–3% Spread, oft versteckt | Gegenpartei bei jedem Schritt |

| Kartennetzwerke (Visa/Mastercard) | 1,5–3,5 % der Transaktion | 1–3 Werktage bis zum Händler | Autorisierung rund um die Uhr, Sammelabrechnung | Im Devisenmargensystem integriert | Emittent + Erwerber + Schema |

| Stablecoin auf öffentlicher Blockchain | 0,01–1,00 US-Dollar pro Überweisung | 0,4–12 Sekunden | Rund um die Uhr, das ganze Jahr über | Spot-Umrechnung, nahe Null | On-Chain-Endgültigkeit, kein Rückruf |

| Tokenisierte Einlagen bei Geschäftsbanken | Pilotpreisgestaltung | Sekunden bis Minuten | 24/7 im Pilotbetrieb | Bank-Wechselkurs | Ausstellende Bank |

Das alles bedeutet nicht, dass SWIFT verschwindet. Es bedeutet lediglich, dass der zusätzliche Dollar an grenzüberschreitenden B2B-Zahlungen nicht mehr über SWIFT fließt. Die Plattformen, die die neuen Infrastrukturen betreiben (Coinbase, Circle, Stripe, Visas On-Chain-Abwicklungsschicht und eine Vielzahl von Zahlungsgateways wie Plisio, BitPay und NOWPayments), bestimmen die Regeln für den Werttransfer im nächsten Jahrzehnt. Die auf diesen Infrastrukturen gehandelten digitalen Anlageklassen sind dabei fast zweitrangig.

Warum Stablecoins im Zahlungsverkehr still und leise die Oberhand gewannen

Stablecoins waren 2022 noch die umstrittenen Verwandten der Kryptowährungen. Heute sind sie eine gängige und bewährte Infrastrukturlösung, die von institutionellen Finanzabteilungen verstanden wird. Laut DeFiLlama wird der Gesamtmarkt für Stablecoins im Mai 2026 einen Wert von rund 320 Milliarden US-Dollar erreichen. USDT führt mit etwa 190 Milliarden US-Dollar, gefolgt von USDC mit 78 Milliarden US-Dollar. Der Wert von PayPals PYUSD hat 4,1 Milliarden US-Dollar erreicht – ein Anstieg um 680 Prozent seit Januar 2025. Stablecoins sind längst keine exotischen Finanzinstrumente mehr.

Die institutionelle Infrastruktur bestätigt dies. Visa hat über 225 Millionen US-Dollar On-Chain-Transaktionen über vier Blockchains mit USDC, PYUSD, USDG und EURC abgewickelt; das mit Bridge verbundene Kartenprogramm wurde im Zeitraum 2026 auf über 100 Länder ausgeweitet. Visas Ausgaben mit Stablecoin-Karten erreichten bis Ende des Geschäftsjahres 2025 eine annualisierte Rate von 3,5 Milliarden US-Dollar, ein Plus von 460 Prozent gegenüber dem Vorjahr. Laut Artemis Analytics entspricht dies fast einem Fünftel aller Krypto-Kartenzahlungen im Netzwerk. Mastercard führte im gleichen Zeitraum die Unterstützung für USDG, PYUSD, USDC und FIUSD in seinem globalen Netzwerk ein. Stripe folgte der Übernahme von Bridge im September 2025 mit Open Issuance, einer Plattform, die es Unternehmen ermöglicht, mit wenigen Zeilen Code ihren eigenen Stablecoin zu lancieren. Patrick Collison, CEO von Stripe, bezeichnete Stablecoins als „Supraleiter bei Raumtemperatur für Finanzdienstleistungen“.

Über den Zahlungsverkehr hinaus wird über dieselben Plattformen ein wachsender Pool tokenisierter Zahlungsmitteläquivalente abgewickelt. Der tokenisierte Geldmarktfonds BUIDL von BlackRock erreichte nach einer Kooperation mit Binance im November 2025 ein Vermögen von 2,5 Milliarden US-Dollar. Der On-Chain-Fonds FOBXX von Franklin Templeton liegt im Bereich von 650 Millionen US-Dollar. Der breitere Markt für tokenisierte reale Vermögenswerte, Stablecoins selbst ausgenommen, überschritt laut RWA.xyz im Mai 2026 die 32-Milliarden-Dollar-Marke. Finanzteams, die rund um die Uhr Rendite auf ungenutzte Liquidität erzielen möchten, haben nun eine On-Chain-Option zur Verfügung, die vor drei Jahren noch nicht existierte.

Das Argument, Stablecoins seien zu riskant oder zu unreguliert für einen breiten Einsatz, ist angesichts der Entwicklungen im Banken- und Kartennetzwerkbereich hinfällig geworden. Das heißt nicht, dass die Risiken verschwunden sind. Es bedeutet vielmehr, dass die Betreiber nun über Haftungsrahmen, Bestätigungsberichte und regulatorischen Schutz verfügen. Der alte Einwand hat ausgedient.

Die Regulierungsbehörden haben sich aus dem Weg geräumt.

Die bedeutendste Veränderung der letzten zwei Jahre war rechtlicher und nicht technischer Natur. Drei der weltweit größten Finanzzentren haben innerhalb von vierzehn Monaten Rahmenbedingungen für Stablecoins geschaffen, und die regulatorische Unsicherheit, die die führenden Banken bisher vom Einstieg abhielt, wurde durch eine von ihnen anerkannte Compliance-Architektur ersetzt.

Der US-amerikanische GENIUS Act trat am 18. Juli 2025 in Kraft. Er verpflichtet Emittenten von Zahlungs-Stablecoins, vollständige Reserven im Verhältnis 1:1 in Form hochwertiger, liquider Vermögenswerte zu halten. Zudem schreibt er monatliche Bestätigungen und eine Bundeslizenz oder einen staatlichen Rahmen mit vergleichbarer Aufsicht vor. Die endgültigen Durchführungsbestimmungen werden bis Juli 2026 erwartet; das Gesetz tritt spätestens im Januar 2027 in Kraft. Die MiCA-Verordnung der Europäischen Union ist seit dem 30. Dezember 2024 vollständig in Kraft. Ende 2025 zählte die ESMA 30 lizenzierte Stablecoin-Emittenten und 102 registrierte Krypto-Asset-Dienstleister in der gesamten EU. Die Stablecoin-Verordnung Hongkongs wurde am 21. Mai 2025 verabschiedet und trat am 1. August in Kraft. Sie schreibt eine hundertprozentige Deckung durch Reserven und ein Mindestkapital von 25 Millionen HK$ für alle in oder von Hongkong aus emittierten, an Fiatwährungen gebundenen Stablecoins vor.

Unabhängig davon, ob man die Details gutheißt oder nicht, ist der praktische Effekt für institutionelle Anleger derselbe: Die Juristen können nun grünes Licht geben. Ein Treasury-Team eines Fortune-500-Unternehmens kann Stablecoin-Transfers über einen staatlich regulierten Emittenten mit der gleichen Sorgfaltspflicht abwickeln wie bei jeder anderen Gegenpartei. Dies ist die Voraussetzung für die nächste Phase der Einführung, und sie ist bereits erfüllt. Die freiwilligen Pilotprojekte von 2022 und 2023 weichen nun geplanten Produktionsimplementierungen mit benannten Compliance-Verantwortlichen.

KI-Agenten sind die nächsten Nutzer der Schienen.

Die aktuell spannendste Frage im Zahlungsverkehr hat nichts mit Menschen zu tun. Es geht vielmehr darum, wie Software-Agenten – große Sprachmodelle, die im Namen von Nutzern handeln können – ihre Transaktionen bezahlen werden. Sie benötigen Rechenleistung, müssen kostenpflichtige Daten abrufen, APIs aufrufen und zunehmend auch untereinander Transaktionen durchführen. Karten sind dafür ungeeignet. Niemand gibt einen Menschen, der eine CVV-Nummer eingibt; Rückbuchungsregeln und Authentifizierungsprozesse setzen eine menschliche Beteiligung voraus. Bankensysteme sind für Zahlungen zwischen Maschinen im Subdollarbereich zu langsam und zu teuer. Das herkömmliche Zahlungssystem war nicht für Nutzer ohne Wallet, Smartphone oder Kredithistorie ausgelegt. Die dezentrale, programmierbare Seite von Kryptowährungen erweist sich für diesen Anwendungsfall als deutlich besser geeignet.

Coinbases x402-Protokoll, das im Mai 2025 eingeführt wurde, schließt genau diese Lücke. Es reaktiviert einen wenig bekannten Aspekt des HTTP-Standards, den Statuscode 402 („Zahlung erforderlich“), und verknüpft ihn mit der USDC-Abrechnung auf Base, Polygon, Arbitrum und Solana. Ein Agent, der eine API aufruft, erhält eine 402-Antwort, zahlt den erforderlichen Betrag in USDC und erhält die Ressource beim erneuten Versuch. Die Transaktion ist nahezu sofort abgeschlossen; die Kosten betragen Bruchteile eines Cents. Im September 2025 gründeten Coinbase und Cloudflare die x402 Foundation; zu ihren Kernmitgliedern gehören mittlerweile Google, Visa, AWS, Anthropic, Circle und Vercel.

Im Mai 2026 integrierte Amazon das Protokoll in seinen Kernentwickler-Stack. AWS Bedrock AgentCore Payments wurde als Preview mit nativer x402-Unterstützung veröffentlicht und warb mit einer Abwicklungszeit von unter zwei Sekunden zu etwa 0,0001 US-Dollar pro Transaktion. Stripes Agentic Commerce Protocol, das im September 2025 zusammen mit OpenAI eingeführt wurde, wird derzeit von Microsoft Copilot, Anthropic und Perplexity getestet. Skyfire, ein Venture-Capital-finanziertes Agenten-Zahlungsnetzwerk, verließ im März 2025 die Beta-Phase mit USDC auf Base und veröffentlichte anschließend ein Know Your Agent-Framework (KYA), im Wesentlichen KYC für Software.

| Verfahren | Funktioniert für einen autonomen Agenten? | Warum oder warum nicht? |

|---|---|---|

| Kredit- oder Debitkarte | Schlecht | Basierend auf menschlicher Authentifizierung, CVV und Rückbuchungen |

| Banküberweisung (ACH oder SWIFT) | NEIN | Für Transaktionen unter einem Dollar ist es zu langsam und zu teuer. |

| Gespeicherter Wert mit einer einzigen Plattform | Teilweise | Geschlossenes System, das den Agenten an einen einzigen Anbieter bindet |

| Stablecoin über x402 | Ja | Programmierbar, Abrechnung in Sekundenschnelle, Bruchteile eines Cents |

Die mit dieser Chance verbundenen Zahlen sind so immens, dass sie den Ansturm erklären. a16z schätzt, dass nicht-menschliche Agenten im Finanzdienstleistungssektor die menschlichen Angestellten bereits um etwa das Hundertfache übertreffen. In den Worten des Unternehmens sind diese Agenten „faktisch ohne Bankzugang“. McKinsey prognostiziert, dass der automatisierte Handel bis 2030 ein Volumen von 3 bis 5 Billionen US-Dollar am globalen Handelsvolumen erreichen könnte. Als ich zum ersten Mal beobachtete, wie ein Model API-Guthaben ohne menschliche Beteiligung erwarb, war das Verblüffende nicht die Technologie selbst, sondern die Erkenntnis, dass die bestehende Systemarchitektur dies niemals ermöglicht hätte.

Wie Krypto-Plattformen zu operativen Unternehmen wurden

Eine Folge dieser Entwicklung ist, dass die führenden Krypto-Plattformen kaum noch Ähnlichkeit mit traditionellen Börsen aufweisen. Coinbase meldete für das Geschäftsjahr 2025 einen Umsatz von 7,18 Milliarden US-Dollar. Das Angebot umfasst Spot-Trading, Derivate, Staking, Verwahrung, Zahlungsdienste und das Layer-2-Netzwerk Base. Allein Base hält Stablecoins im Wert von rund 5,2 Milliarden US-Dollar und verarbeitet täglich über zehn Millionen Transaktionen. Das Handelsvolumen der Endkunden auf Coinbase belief sich im ersten Quartal 2025 auf 78,1 Milliarden US-Dollar und im zweiten Quartal auf 43 Milliarden US-Dollar. Der Mix der Anlageklassen hat sich deutlich in Richtung Derivate und renditestarke Produkte neben dem Spot-Handel verschoben, mit rund 8,8 Millionen monatlich aktiven Nutzern. Binance und Kraken, die keine öffentlichen Berichte veröffentlichen, bieten vergleichbare Produktplattformen an. Das nächstliegende Analogon aus dem traditionellen Finanzsektor ist kein Brokerhaus mehr. Es handelt sich vielmehr um eine vertikal integrierte Bank mit einer Softwareentwicklungskultur, die sich zwischen Aktienhandelsplattformen, Verwahrstellen und Stablecoin-Emittenten bewegt – und von den US-Regulierungsbehörden als alle drei gleichzeitig behandelt wird. Mit zunehmender Reife der Blockchain-Technologie fungieren die führenden Krypto-Plattformen heute als Schnittstelle zwischen dem traditionellen Finanzwesen und dem neuen Ökosystem digitaler Vermögenswerte. Ihre Produktlinien hätten vor zwanzig Jahren noch drei separat gegründete Unternehmen erfordert.

Darunter befindet sich eine zweite Ebene: Zahlungsdienstleister wie Plisio, BitPay und NOWPayments, die die eigentliche Checkout-Integration für Unternehmen übernehmen, die auf Stablecoins umsteigen. Weltweit akzeptieren laut Branchenangaben rund 25 Millionen Händler Kryptowährungen in irgendeiner Form – darunter sowohl Bitcoin-freundliche Einzelhändler als auch Finanzabteilungen, die Stablecoins als Zahlungsmitteläquivalent halten. Diese Plattformen werden den meisten Verbrauchern kaum auffallen – sie bilden das Fundament des Zahlungsverkehrs.

Was das für diejenigen bedeutet, die nicht zusehen

Für die meisten Menschen wird sich das alles nicht wie eine Revolution anfühlen. Genau das ist der Punkt. Das mobile Internet hat sich nicht angekündigt; es hielt Einzug in die Apps, die die Leute bereits nutzten, bis eines Tages das Smartphone zum Standard wurde. Stablecoin-Plattformen folgen demselben Weg. Ein Händler in Buenos Aires akzeptiert Zahlungen in USDC. Ein SaaS-Unternehmen bezahlt vietnamesische Auftragnehmer aus einer Treasury-Wallet. Ein KI-Agent kauft Rechenleistung für wenige Cent auf Bedrock. Nichts davon wird als „Krypto-Nutzung“ beworben. Es sind einfach Transaktionen, die besser funktionieren als die, die sie ersetzen.

Die Plattformebene gewinnt, indem sie zur Infrastruktur wird, nicht indem sie zum Ziel wird – und genau so prägen Kryptoplattformen die Zukunft globaler Finanzdienstleistungen, ohne dass es die meisten Nutzer bemerken. Ist dieser Übergang abgeschlossen, stellt sich die Frage, ob der Begriff „Krypto“ dann noch relevant ist – oder ob die Infrastruktur einfach wieder als Zahlungsverkehr bezeichnet wird, so wie niemand mehr TCP/IP als Internetprotokoll bezeichnet.