Come le piattaforme crypto stanno plasmando il futuro della finanza

Una società di pagamenti di cui la maggior parte delle persone non ha mai sentito parlare è appena entrata a far parte del sistema con cui gli agenti di intelligenza artificiale si scambieranno i pagamenti. Bridge, una startup che sviluppa infrastrutture per stablecoin, è stata acquisita da Stripe all'inizio del 2025 per 1,1 miliardi di dollari. Nell'autunno dello stesso anno, le stesse infrastrutture trasportavano le prime transazioni reali da agenti di intelligenza artificiale sulla piattaforma Bedrock di Amazon, in collaborazione con Coinbase e Visa. Nulla di tutto ciò è ciò che la maggior parte delle persone intende quando parla di come le piattaforme crypto stiano plasmando il futuro. La storia non riguarda più le previsioni di prezzo, i ticker degli ETF o la sopravvivenza di un particolare token al prossimo ciclo. Riguarda la silenziosa ricostruzione dell'infrastruttura globale dei pagamenti e chi gestisce queste nuove infrastrutture.

Le piattaforme crittografiche Rails sono la storia

Un modo utile per interpretare gli ultimi due anni è separare le monete dalle infrastrutture su cui si muovono. Le monete continuano ad attirare l'attenzione; sono le infrastrutture dove si è spostato il vero denaro. Il volume dei pagamenti in stablecoin nell'economia reale ha raggiunto i 390 miliardi di dollari nel 2025, secondo un'analisi di McKinsey pubblicata nel febbraio 2026 utilizzando i dati di Artemis Analytics. L'Asia ha rappresentato 245 miliardi di dollari di tale cifra, circa il 63%, trainata da Singapore, Hong Kong e Giappone. I soli flussi business-to-business hanno costituito circa 226 miliardi di dollari del totale. Non si tratta di operazioni speculative. Si tratta di fatture, stipendi, pagamenti ai fornitori e trasferimenti di tesoreria che in precedenza uscivano dal sistema finanziario transfrontaliero tramite SWIFT e la rete di banche corrispondenti.

Il 23° rapporto annuale del Boston Consulting Group sui pagamenti globali, pubblicato nel settembre 2025, ha evidenziato in modo più netto la portata di questo cambiamento. I flussi di stablecoin B2B sono cresciuti da meno di 100 milioni di dollari al mese all'inizio del 2023 a oltre 6 miliardi di dollari al mese a metà del 2025, un aumento di sessanta volte in trenta mesi, e da allora la traiettoria è rimasta pressoché lineare. Continuo a tornare su questo dato. Quasi nessun'altra categoria nel settore dei pagamenti si muove così rapidamente.

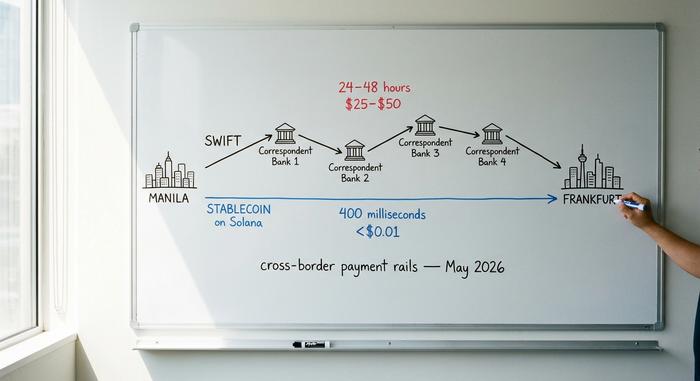

Il motivo risiede nell'economia unitaria. Un tipico bonifico transfrontaliero SWIFT costa dai 25 ai 50 dollari e viene elaborato in uno o due giorni. Lo stesso importo su Solana viene elaborato in circa 400 millisecondi per meno di un centesimo. Sulla rete principale di Ethereum, dodici secondi e circa un dollaro. Per un team finanziario che trasferisce una fattura multimilionaria tra Manila e Francoforte, il costo totale scende dall'uno-cinque percento a circa uno o due decimi di punto percentuale. Il Comitato per i pagamenti e le infrastrutture di mercato della Banca dei Regolamenti Internazionali documenta questo divario da anni.

| Strato di insediamento | Tariffa tipica | È giunto il momento della conclusione. | Orari di apertura | Spese generali FX | rischio di liquidazione |

|---|---|---|---|---|---|

| servizi bancari corrispondenti SWIFT | Da 25 a 50 dollari a filo | 24–48 ore | Orario di apertura, giorni feriali | Margine di profitto dell'1-3%, spesso nascosto. | Controparte in ogni fase |

| Circuiti di carte di credito (Visa/Mastercard) | 1,5–3,5% della transazione | 1-3 giorni lavorativi per il commerciante | Autorizzazione 24 ore su 24, 7 giorni su 7, liquidazione in lotti | Incluso nel margine di cambio | Emittente + acquirente + schema |

| Stablecoin su blockchain pubblica | Da 0,01 a 1,00 dollari per trasferimento | 0,4–12 secondi | 24 ore su 24, 7 giorni su 7, tutto l'anno | Conversione spot, prossima allo zero | Finalità sulla blockchain, nessuna possibilità di revoca. |

| Depositi bancari commerciali tokenizzati | Prezzi per il progetto pilota | Da secondi a minuti | 24 ore su 24, 7 giorni su 7 in pilotaggio | Tasso di cambio bancario | Banca emittente |

Tutto ciò non significa che SWIFT scomparirà. Significa che il nuovo, seppur marginale, flusso di pagamenti B2B transfrontalieri non transiterà più attraverso di esso. Le piattaforme che gestiscono le nuove infrastrutture (Coinbase, Circle, Stripe, il livello di regolamento on-chain di Visa e una lunga serie di gateway per esercenti come Plisio, BitPay e NOWPayments) sono quelle che dettano le regole per la circolazione del valore nel prossimo decennio. Le classi di asset digitali scambiate su queste infrastrutture sono quasi una questione secondaria.

Perché le stablecoin hanno vinto silenziosamente la disputa sui pagamenti

Nel 2022, le stablecoin erano le controverse cugine delle criptovalute. Oggi sono diventate una scelta infrastrutturale consolidata e ben nota ai team di tesoreria degli istituti finanziari. Secondo DeFiLlama, a maggio 2026 il valore totale del mercato delle stablecoin si aggirava intorno ai 320 miliardi di dollari. USDT era in testa con circa 190 miliardi di dollari, seguito da USDC con 78 miliardi. Il PYUSD di PayPal ha raggiunto i 4,1 miliardi di dollari, con un incremento del 680% rispetto a gennaio 2025. Non si tratta più di strumenti esotici.

Anche le infrastrutture istituzionali confermano questa tendenza. Visa ha regolato oltre 225 milioni di dollari on-chain su quattro blockchain utilizzando USDC, PYUSD, USDG ed EURC; il suo programma di carte collegate a stablecoin con Bridge si è esteso a oltre 100 paesi nel corso del 2025. La spesa annuale delle carte Visa collegate a stablecoin ha raggiunto i 3,5 miliardi di dollari entro la fine dell'anno fiscale 2025, con un aumento del 460% su base annua. Si tratta di quasi un quinto di tutte le transazioni con carte di criptovalute sulla rete, secondo Artemis Analytics. Mastercard, nello stesso periodo, ha attivato il supporto per USDG, PYUSD, USDC e FIUSD sulla sua rete globale. Stripe, dopo l'acquisizione di Bridge, ha lanciato Open Issuance nel settembre 2025, una piattaforma che consente a qualsiasi azienda di lanciare la propria stablecoin con poche righe di codice. Patrick Collison, CEO di Stripe, ha descritto le stablecoin come "superconduttori a temperatura ambiente per i servizi finanziari".

Oltre ai pagamenti, le stesse infrastrutture trasportano un numero crescente di equivalenti di denaro tokenizzati. Il fondo monetario tokenizzato BUIDL di BlackRock ha raggiunto i 2,5 miliardi di dollari di asset a novembre 2025, dopo una collaborazione con Binance. Il fondo on-chain FOBXX di Franklin Templeton si aggira sui 650 milioni di dollari. Il mercato più ampio degli asset del mondo reale tokenizzati, escluse le stablecoin, ha superato i 32 miliardi di dollari a maggio 2026, secondo RWA.xyz. Un team finanziario che desidera accedere 24 ore su 24, 7 giorni su 7, a un rendimento sulla liquidità inutilizzata ora ha a disposizione un'opzione on-chain che non esisteva tre anni fa.

L'argomentazione secondo cui le stablecoin sarebbero troppo rischiose o troppo poco regolamentate per essere utilizzate su larga scala è stata superata da ciò che banche e circuiti di carte di credito hanno effettivamente costruito attorno ad esse. Questo non significa che i rischi siano scomparsi, ma che gli operatori ora dispongono di strutture di responsabilità, report di attestazione e copertura normativa. La vecchia obiezione non è più valida.

Gli organi di controllo si sono fatti da parte

Il cambiamento più significativo degli ultimi due anni è stato di natura legale, non tecnica. Tre delle principali giurisdizioni finanziarie mondiali hanno varato normative sulle stablecoin nell'arco di quattordici mesi, e l'incertezza normativa che aveva tenuto fuori dal mercato le banche di primo livello è stata sostituita da un'architettura di conformità da esse riconosciuta.

Il GENIUS Act statunitense è stato firmato e convertito in legge il 18 luglio 2025. Richiede agli emittenti di stablecoin di pagamento di detenere riserve complete in attività liquide di alta qualità, con un rapporto uno a uno. Prevede inoltre attestazioni mensili e uno statuto federale, o un quadro normativo statale con una supervisione simile. I regolamenti attuativi definitivi sono previsti entro luglio 2026; la legge entrerà in vigore entro gennaio 2027. Il regolamento MiCA dell'Unione Europea è pienamente in vigore dal 30 dicembre 2024. Alla fine del 2025, l'ESMA contava 30 emittenti di stablecoin autorizzati e 102 fornitori di servizi di criptovalute registrati in tutto il blocco. L'ordinanza sulle stablecoin di Hong Kong è stata approvata il 21 maggio 2025 ed è entrata in vigore il 1° agosto. Richiede riserve garantite al 100% e un capitale minimo versato di 25 milioni di dollari di Hong Kong per qualsiasi stablecoin ancorata a valuta fiat emessa nel territorio o da esso.

Che si approvino o meno i dettagli, l'effetto pratico per gli operatori istituzionali è lo stesso: ora gli avvocati possono dare il via libera. Un team di tesoreria di un'azienda Fortune 500 può effettuare trasferimenti di stablecoin attraverso un emittente regolamentato a livello federale con la stessa diligenza utilizzata per qualsiasi altra controparte. Questa è la condizione necessaria per la prossima fase di adozione, ed è già stata soddisfatta. I progetti pilota volontari del 2022 e del 2023 stanno lasciando il posto a implementazioni di produzione programmate con responsabili della conformità designati.

Gli agenti IA sono i prossimi utenti di Rails

La questione più interessante nel campo dei pagamenti al momento non riguarda affatto l'essere umano. Riguarda piuttosto come gli agenti software, ovvero i grandi modelli linguistici dotati della capacità di agire per conto di un utente, pagheranno per le attività che svolgono. Devono acquistare risorse di calcolo, recuperare dati a pagamento, chiamare API e, sempre più spesso, effettuare transazioni tra di loro. Le carte di credito non sono adatte a questo scopo. Non c'è un essere umano che digiti un codice CVV; le regole di chargeback e i flussi di autenticazione presuppongono la presenza di una persona. Le infrastrutture bancarie sono troppo lente e costose per le transazioni machine-to-machine di importo inferiore al dollaro. Il sistema di pagamento tradizionale non è stato progettato per partecipanti sprovvisti di portafoglio, telefono o storico creditizio. L'aspetto decentralizzato e programmabile delle criptovalute si sta rivelando molto più adatto a questo caso d'uso.

Il protocollo x402 di Coinbase, lanciato nel maggio 2025, colma proprio questa lacuna. Riporta in vita un angolo poco conosciuto dello standard HTTP, il codice di stato 402, "Pagamento richiesto", e lo collega al regolamento in USDC su Base, Polygon, Arbitrum e Solana. Un agente che chiama un'API riceve una risposta 402, paga l'importo richiesto in USDC e ottiene la risorsa al secondo tentativo. La transazione è quasi istantanea; il costo è di frazioni di centesimo. Nel settembre 2025 Coinbase e Cloudflare hanno co-fondato la x402 Foundation; i suoi membri principali includono ora Google, Visa, AWS, Anthropic, Circle e Vercel.

Nel maggio 2026 Amazon ha integrato il protocollo nel suo stack di sviluppo principale. AWS Bedrock AgentCore Payments è stato rilasciato in anteprima con supporto nativo x402, promettendo tempi di regolamento inferiori a due secondi e un costo di circa 0,0001 dollari per transazione. L'Agentic Commerce Protocol di Stripe, lanciato con OpenAI nel settembre 2025, è in fase di test da parte di Microsoft Copilot, Anthropic e Perplexity. Skyfire, una rete di pagamenti per agenti finanziata da venture capital, è uscita dalla fase beta nel marzo 2025 utilizzando USDC su Base e ha successivamente pubblicato un framework Know Your Agent, che è essenzialmente un KYC per il software.

| Metodo | Funziona per un agente autonomo? | Perché sì o perché no |

|---|---|---|

| Carta di credito o di debito | Malamente | Basato sull'autenticazione umana, CVV e chargeback |

| Bonifico bancario (ACH o SWIFT) | NO | Troppo lento e troppo costoso per transazioni inferiori al dollaro. |

| Valore memorizzato con un'unica piattaforma | In parte | Sistema chiuso, che vincola l'agente a un unico fornitore. |

| Stablecoin oltre x402 | SÌ | Programmabile, si stabilizza in secondi, frazioni di centesimo |

Le cifre legate a questa opportunità sono talmente elevate da spiegare la fretta. a16z stima che gli agenti non umani nei servizi finanziari superino già di circa 100 a 1 il numero di dipendenti umani. Per usare la terminologia dell'azienda, questi agenti rimangono "di fatto non bancarizzati". McKinsey prevede che il commercio agentico potrebbe rappresentare dai 3 ai 5 trilioni di dollari del commercio globale entro il 2030. La prima volta che ho visto un modello acquistare crediti API senza l'intervento umano, la parte disorientante non è stata la tecnologia, ma la consapevolezza che nulla nell'infrastruttura preesistente avrebbe permesso che ciò accadesse.

Come le piattaforme di criptovalute si sono trasformate in aziende operative

Una conseguenza secondaria di tutto ciò è che le principali piattaforme di criptovalute hanno smesso di assomigliare a veri e propri exchange. Coinbase ha registrato un fatturato di 7,18 miliardi di dollari per l'anno fiscale 2025. Il mix comprende trading spot, derivati, staking, custodia, un servizio di pagamenti e la sua rete di secondo livello Base. Solo Base detiene ora circa 5,2 miliardi di dollari in stablecoin ed elabora oltre dieci milioni di transazioni al giorno. Il volume di trading dei consumatori su Coinbase si è attestato a 78,1 miliardi di dollari nel primo trimestre del 2025 e a 43 miliardi di dollari nel secondo trimestre; il mix di asset si è decisamente orientato verso derivati e prodotti a rendimento, oltre al trading spot, con circa 8,8 milioni di utenti attivi mensili. Binance e Kraken, nessuna delle quali pubblica bilanci, offrono prodotti comparabili. L'analogo più vicino nel settore della finanza tradizionale non è più una società di intermediazione. Si tratta di una banca verticalmente integrata con una cultura di ingegneria del software, che si colloca a metà strada tra piattaforme di trading azionario, banche depositarie ed emissione di stablecoin, e che viene considerata dalle autorità di regolamentazione statunitensi come tutte e tre le cose contemporaneamente. Con la maturazione della tecnologia blockchain, le principali piattaforme di criptovalute si pongono ora come lo strato intermedio tra la finanza tradizionale e il nuovo ecosistema degli asset digitali, con linee di prodotto che vent'anni fa avrebbero richiesto tre società separate e autorizzate.

Al di sotto di questi livelli si trova un secondo livello: i processori di pagamento rivolti ai commercianti, come Plisio, BitPay e NOWPayments, che gestiscono le integrazioni di pagamento per le aziende che si stanno spostando sulle piattaforme basate su stablecoin. Secondo le stime del settore, circa 25 milioni di commercianti in tutto il mondo accettano ora una qualche forma di criptovaluta, una cifra che include tutti, dai rivenditori che accettano Bitcoin ai team di tesoreria che detengono stablecoin come equivalente di denaro contante. Queste sono le piattaforme con cui la maggior parte dei consumatori interagirà senza nemmeno accorgersene: le infrastrutture all'interno delle infrastrutture.

Cosa significa questo per chi non sta guardando

Per la maggior parte delle persone, nulla di tutto ciò sembrerà una rivoluzione. Ed è proprio questo il punto. Internet mobile non si è imposto all'improvviso; è arrivato all'interno delle app che le persone già utilizzavano, fino a quando, un giorno, il telefono è diventato lo strumento predefinito. Le piattaforme di scambio di stablecoin stanno seguendo lo stesso percorso. Un commerciante di Buenos Aires accetta un pagamento in USDC. Un'azienda SaaS paga i suoi collaboratori vietnamiti da un portafoglio di tesoreria. Un agente di intelligenza artificiale acquista pochi centesimi di potenza di calcolo su Bedrock. Nessuna di queste transazioni viene pubblicizzata come "utilizzante criptovalute". Si tratta semplicemente di transazioni che funzionano meglio di quelle che sostituiscono.

Il livello della piattaforma vince diventando un'infrastruttura, non una destinazione, ed è così che le piattaforme di criptovalute stanno plasmando il futuro dei servizi finanziari globali senza che la maggior parte degli utenti se ne accorga. Quando questa transizione sarà completa, la domanda aperta sarà se il termine "criptovaluta" avrà ancora un significato utile, o se i binari torneranno semplicemente a essere chiamati pagamenti, come ormai nessuno chiama più TCP/IP un protocollo internet.