Bagaimana Platform Kripto Membentuk Masa Depan Keuangan

Sebuah perusahaan pembayaran yang mungkin belum pernah didengar kebanyakan orang baru saja menjadi bagian dari cara agen kecerdasan buatan (AI) saling membayar. Bridge, sebuah startup infrastruktur stablecoin, dibeli oleh Stripe pada awal tahun 2025 seharga $1,1 miliar. Pada musim gugur tahun itu, jalur yang sama membawa transaksi langsung pertama dari agen AI di platform Bedrock Amazon, bekerja sama dengan Coinbase dan Visa. Semua ini bukanlah yang dimaksud kebanyakan orang ketika mereka berbicara tentang bagaimana platform kripto membentuk masa depan. Kisahnya bukan lagi tentang prediksi harga, ticker ETF, atau apakah token tertentu akan bertahan di siklus berikutnya. Ini tentang pembangunan kembali sistem pembayaran dunia secara diam-diam, dan tentang siapa yang mengoperasikan saluran-saluran baru tersebut.

Jalur yang Dilalui Platform Kripto Adalah Inti Ceritanya

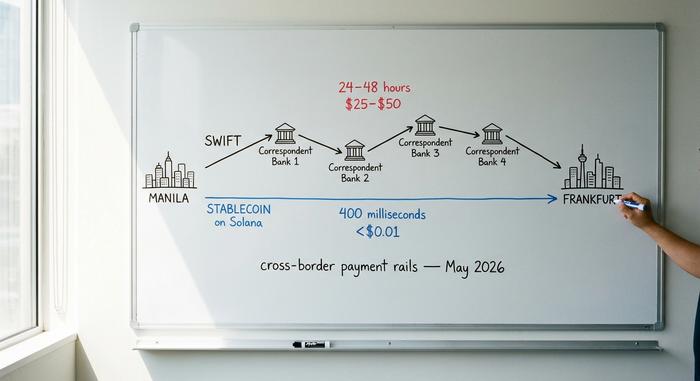

Cara yang berguna untuk membaca dua tahun terakhir adalah dengan memisahkan koin dari jalur yang dilaluinya. Koin masih mendapatkan perhatian; jalur tersebut adalah tempat uang sebenarnya telah bergeser. Volume pembayaran stablecoin ekonomi riil mencapai $390 miliar pada tahun 2025, menurut analisis McKinsey yang diterbitkan pada Februari 2026 menggunakan data Artemis Analytics. Asia menyumbang $245 miliar dari angka tersebut — sekitar 63 persen — didorong oleh Singapura, Hong Kong, dan Jepang. Arus bisnis ke bisnis saja mencapai sekitar $226 miliar dari total tersebut. Ini bukan perdagangan spekulatif. Ini adalah faktur, penggajian, penyelesaian pemasok, dan transfer perbendaharaan yang dulunya meninggalkan sistem keuangan lintas batas melalui SWIFT dan jaringan perbankan koresponden.

Laporan Pembayaran Global tahunan ke-23 dari Boston Consulting Group, yang diterbitkan pada September 2025, menunjukkan skala pergeseran tersebut dengan lebih tajam. Aliran stablecoin B2B tumbuh dari kurang dari $100 juta per bulan pada awal tahun 2023 menjadi lebih dari $6 miliar per bulan pada pertengahan tahun 2025, peningkatan enam puluh kali lipat dalam tiga puluh bulan — dan lintasan tersebut tetap kurang lebih linier sejak saat itu. Saya terus kembali pada angka itu. Hampir tidak ada kategori lain dalam pembayaran yang bergerak secepat itu.

Alasannya adalah ekonomi unit. Transfer lintas batas SWIFT biasanya berharga $25 hingga $50 dan diproses dalam satu hingga dua hari. Nilai yang sama di Solana diproses dalam waktu sekitar 400 milidetik dengan biaya kurang dari satu sen. Di mainnet Ethereum, hanya membutuhkan dua belas detik dan sekitar satu dolar. Bagi tim keuangan yang memindahkan faktur bernilai jutaan dolar antara Manila dan Frankfurt, biaya total turun dari satu hingga lima persen menjadi mendekati satu atau dua persepuluh persen. Komite Pembayaran dan Infrastruktur Pasar Bank for International Settlements telah mendokumentasikan kesenjangan ini selama bertahun-tahun.

| Lapisan pemukiman | Biaya umum | Saatnya menuju akhir | Jam Operasional | Biaya overhead FX | Risiko penyelesaian |

|---|---|---|---|---|---|

| Perbankan korespondensi SWIFT | $25–$50 per kawat | 24–48 jam | Jam operasional, hari kerja | Selisih 1–3%, seringkali tersembunyi | Mitra di setiap lompatan |

| Jaringan kartu (Visa/Mastercard) | 1,5–3,5% dari transaksi | 1-3 hari kerja ke pedagang | Otorisasi 24/7, penyelesaian batch. | Termasuk dalam margin FX | Penerbit + pengakuisisi + skema |

| Stablecoin di blockchain publik | $0,01–$1,00 per transfer | 0,4–12 detik | 24/7, sepanjang tahun | Konversi spot, mendekati nol | Finalitas on-chain, tanpa recall. |

| Deposito bank komersial yang ditokenisasi | Harga pilot | Detik hingga menit | Pilot beroperasi 24/7 | Nilai tukar bank | Bank penerbit |

Semua ini bukan berarti SWIFT akan hilang. Ini berarti bahwa tambahan dana dolar baru dari pembayaran B2B lintas batas tidak lagi mengalir melalui SWIFT. Platform yang mengoperasikan jalur baru (Coinbase, Circle, Stripe, lapisan penyelesaian on-chain Visa, dan sejumlah besar gateway pedagang seperti Plisio, BitPay, dan NOWPayments) adalah pihak yang menetapkan aturan tentang bagaimana nilai bergerak dalam dekade berikutnya. Kelas aset digital yang diperdagangkan di atas jalur tersebut hampir menjadi pertanyaan sekunder.

Mengapa Stablecoin Diam-diam Memenangkan Perdebatan Pembayaran

Stablecoin merupakan "sepupu" kripto yang kontroversial pada tahun 2022. Namun, pada tahun 2023, stablecoin telah menjadi pilihan infrastruktur yang membosankan dan dipahami oleh tim keuangan institusional. Total nilai pasar stablecoin mencapai sekitar $320 miliar per Mei 2026, menurut DeFiLlama. USDT memimpin dengan nilai sekitar $190 miliar, USDC di angka $78 miliar. PYUSD milik PayPal telah mencapai $4,1 miliar, lonjakan 680 persen dari Januari 2025. Ini bukan lagi instrumen yang eksotis.

Struktur kelembagaan menunjukkan cerita yang sama. Visa telah menyelesaikan lebih dari $225 juta di blockchain di empat blockchain menggunakan USDC, PYUSD, USDG, dan EURC; program kartu yang terhubung dengan stablecoin-nya dengan Bridge diperluas ke lebih dari 100 negara selama 2026. Pengeluaran kartu yang terhubung dengan stablecoin Visa mencapai tingkat tahunan $3,5 miliar pada akhir tahun fiskal 2025, naik 460 persen dari tahun sebelumnya. Itu hampir seperlima dari semua penyelesaian kartu kripto di jaringan, menurut Artemis Analytics. Mastercard, pada waktu yang sama, mengaktifkan dukungan USDG, PYUSD, USDC, dan FIUSD di seluruh jaringan globalnya. Stripe mengikuti akuisisi Bridge dengan Open Issuance pada September 2025, sebuah platform yang memungkinkan bisnis apa pun untuk meluncurkan stablecoin-nya sendiri dengan beberapa baris kode. Patrick Collison, kepala eksekutif Stripe, telah menggambarkan stablecoin sebagai "superkonduktor suhu ruangan untuk layanan keuangan."

Selain pembayaran, jalur yang sama juga membawa kumpulan aset setara uang tunai yang di tokenisasi yang terus berkembang. Dana pasar uang tokenisasi BUIDL milik BlackRock mencapai aset senilai $2,5 miliar pada November 2025 setelah kerja sama dengan Binance. Dana FOBXX on-chain milik Franklin Templeton berada di kisaran $650 juta. Pasar yang lebih luas dari aset dunia nyata yang di tokenisasi, tidak termasuk stablecoin itu sendiri, melewati angka $32 miliar pada Mei 2026 menurut RWA.xyz. Tim keuangan yang menginginkan akses 24/7 ke imbal hasil atas uang tunai yang menganggur kini memiliki opsi on-chain yang tidak ada tiga tahun lalu.

Argumen bahwa stablecoin terlalu berisiko atau terlalu tidak teregulasi untuk digunakan dalam skala besar telah tergantikan oleh apa yang sebenarnya telah dibangun oleh bank dan jaringan kartu di sekitarnya. Ini bukan berarti risikonya telah hilang. Ini berarti para operator sekarang memiliki kerangka kerja pertanggungjawaban, laporan pengesahan, dan perlindungan regulasi. Keberatan lama sudah tidak relevan lagi.

Para regulator menyingkir.

Perubahan terbesar dalam dua tahun terakhir lebih bersifat hukum daripada teknis. Tiga yurisdiksi keuangan terbesar di dunia memberlakukan kerangka kerja stablecoin dalam kurun waktu empat belas bulan, dan ketidakpastian regulasi yang membuat bank-bank Tier-1 tidak dapat berpartisipasi telah digantikan oleh arsitektur kepatuhan yang mereka kenali.

Undang-Undang GENIUS AS ditandatangani menjadi undang-undang pada 18 Juli 2025. Undang-undang ini mewajibkan penerbit stablecoin pembayaran untuk memegang cadangan penuh satu banding satu dalam aset likuid berkualitas tinggi. Undang-undang ini juga mewajibkan pengesahan bulanan dan piagam federal, atau kerangka kerja negara bagian dengan pengawasan serupa. Peraturan pelaksana akhir dijadwalkan selesai pada Juli 2026; undang-undang tersebut mulai berlaku paling lambat Januari 2027. Peraturan MiCA Uni Eropa telah sepenuhnya berlaku sejak 30 Desember 2024. Pada akhir tahun 2025, ESMA mencatat 30 penerbit stablecoin berlisensi dan 102 penyedia layanan aset kripto terdaftar di seluruh blok tersebut. Peraturan Stablecoin Hong Kong disahkan pada 21 Mei 2025 dan mulai berlaku pada 1 Agustus. Peraturan ini mewajibkan dukungan cadangan 100 persen dan modal disetor minimum sebesar HK$25 juta untuk setiap stablecoin yang mengacu pada mata uang fiat yang diterbitkan di atau dari wilayah tersebut.

Terlepas dari apakah seseorang menyetujui detailnya atau tidak, efek praktis bagi para pelaku institusional tetap sama: para pengacara sekarang dapat memberikan persetujuan. Tim keuangan di perusahaan Fortune 500 dapat memindahkan transfer stablecoin melalui penerbit yang diatur secara federal dengan ketelitian yang sama seperti yang digunakan untuk pihak lawan lainnya. Itulah syarat utama untuk fase adopsi selanjutnya, dan syarat tersebut telah terpenuhi. Program percontohan sukarela tahun 2022 dan 2023 kini beralih ke penerapan produksi terjadwal dengan pemilik kepatuhan yang ditunjuk.

Agen AI Adalah Pengguna Rails Selanjutnya

Pertanyaan paling menarik dalam pembayaran saat ini sama sekali bukan tentang manusia. Yang menarik adalah bagaimana agen perangkat lunak, model bahasa besar yang diberi kemampuan untuk bertindak atas nama pengguna, akan membayar hal-hal yang mereka lakukan. Mereka perlu membeli daya komputasi, mengambil data berbayar, memanggil API, dan semakin sering bertransaksi satu sama lain. Kartu tidak cocok untuk ini. Tidak ada manusia yang mengetik CVV; aturan penolakan pembayaran dan alur autentikasi mengasumsikan adanya manusia dalam proses tersebut. Sistem perbankan terlalu lambat dan terlalu mahal untuk pengeluaran antar mesin di bawah satu dolar. Sistem pembayaran lama tidak dirancang untuk peserta tanpa dompet, telepon, atau riwayat kredit. Sisi kripto yang terdesentralisasi dan dapat diprogram ternyata jauh lebih cocok untuk kasus penggunaan tersebut.

Protokol x402 Coinbase, yang diluncurkan pada Mei 2025, mengatasi kesenjangan ini. Protokol ini menghidupkan kembali bagian yang kurang dikenal dari standar HTTP, yaitu kode status 402, "Pembayaran Diperlukan", dan mengaitkannya dengan penyelesaian USDC di Base, Polygon, Arbitrum, dan Solana. Agen yang memanggil API menerima respons 402, membayar jumlah yang dibutuhkan dalam USDC, dan mendapatkan sumber daya pada percobaan ulang. Finalitasnya hampir instan; biayanya hanya sebagian kecil dari satu sen. Pada September 2025, Coinbase dan Cloudflare telah mendirikan bersama x402 Foundation; anggota intinya sekarang termasuk Google, Visa, AWS, Anthropic, Circle, dan Vercel.

Pada Mei 2026, Amazon memasukkan protokol tersebut ke dalam tumpukan pengembang intinya. AWS Bedrock AgentCore Payments diluncurkan dalam versi pratinjau dengan dukungan x402 asli, yang mengiklankan penyelesaian kurang dari dua detik dengan biaya sekitar $0,0001 per transaksi. Protokol Agentic Commerce milik Stripe, yang diluncurkan bersama OpenAI pada September 2025, sedang diuji oleh Microsoft Copilot, Anthropic, dan Perplexity. Skyfire, jaringan pembayaran agen yang didukung oleh modal ventura, keluar dari versi beta pada Maret 2025 menggunakan USDC di Base dan kemudian menerbitkan kerangka kerja Know Your Agent (KYC), yang pada dasarnya adalah KYC untuk perangkat lunak.

| Metode | Apakah ini berfungsi untuk agen otonom? | Mengapa atau mengapa tidak |

|---|---|---|

| Kartu kredit atau debit | Buruk | Dibangun berdasarkan otentikasi manusia, CVV, dan penolakan pembayaran. |

| Transfer bank (ACH atau SWIFT) | TIDAK | Terlalu lambat dan terlalu mahal untuk transaksi di bawah satu dolar. |

| Nilai tersimpan dengan satu platform. | Sebagian | Sistem tertutup, mengikat agen pada satu vendor. |

| Stablecoin di atas x402 | Ya | Dapat diprogram, stabil dalam hitungan detik, sepersekian sen. |

Angka-angka yang terkait dengan peluang ini cukup besar sehingga menjelaskan mengapa hal ini begitu cepat terjadi. a16z memperkirakan bahwa agen non-manusia dalam layanan keuangan sudah melebihi jumlah karyawan manusia dengan perbandingan sekitar 100 banding 1. Dalam istilah perusahaan tersebut, agen-agen tersebut tetap "secara efektif tidak memiliki rekening bank." McKinsey memproyeksikan perdagangan berbasis agen dapat mencapai $3 triliun hingga $5 triliun dari perdagangan global pada tahun 2030. Pertama kali saya melihat sebuah model membeli kredit API tanpa campur tangan manusia, bagian yang membingungkan bukanlah teknologinya; melainkan kesadaran bahwa tidak ada satu pun dalam sistem lama yang memungkinkan hal itu terjadi.

Bagaimana Platform Kripto Menjadi Perusahaan Operasional

Dampak sekunder dari semua ini adalah platform kripto terkemuka telah berhenti menyerupai bursa dalam arti yang sebenarnya. Coinbase melaporkan pendapatan sebesar $7,18 miliar untuk tahun fiskal 2025. Pendapatan tersebut mencakup perdagangan spot, derivatif, staking, kustodian, bisnis pembayaran, dan jaringan layer-dua Base-nya. Base sendiri kini menyimpan sekitar $5,2 miliar dalam stablecoin dan memproses lebih dari sepuluh juta transaksi per hari. Volume perdagangan konsumen di Coinbase mencapai $78,1 miliar pada Q1 2025 dan $43 miliar pada Q2; komposisi kelas aset telah condong kuat ke arah derivatif dan produk penghasil imbal hasil di samping perdagangan spot, dengan pengguna aktif bulanan sekitar 8,8 juta. Binance dan Kraken, yang keduanya tidak mengajukan pernyataan publik, menjalankan platform produk yang sebanding. Analogi keuangan tradisional terdekat bukanlah lagi perusahaan pialang. Ini adalah bank terintegrasi vertikal dengan budaya rekayasa perangkat lunak, yang berada di antara platform perdagangan ekuitas, bank kustodian, dan penerbitan stablecoin — dan diperlakukan oleh regulator AS sebagai ketiganya sekaligus. Seiring dengan kematangan teknologi blockchain, platform kripto terkemuka kini berperan sebagai lapisan penghubung antara keuangan tradisional dan ekosistem aset digital baru, dengan lini produk yang dua puluh tahun lalu membutuhkan tiga perusahaan terpisah.

Lapisan kedua berada di bawahnya: prosesor pembayaran yang berhadapan langsung dengan pedagang seperti Plisio, BitPay, dan NOWPayments yang menangani integrasi pembayaran aktual untuk bisnis yang beralih ke sistem stablecoin. Kira-kira 25 juta pedagang di seluruh dunia sekarang menerima beberapa bentuk mata uang kripto, menurut perhitungan industri — angka yang mencakup semua orang mulai dari pengecer yang ramah bitcoin hingga tim keuangan yang memegang stablecoin sebagai setara uang tunai. Inilah platform yang paling sering disentuh konsumen tanpa disadari — jalur di dalam jalur.

Apa Artinya Ini bagi Orang-orang yang Tidak Menonton

Bagi kebanyakan orang, semua ini tidak akan terasa seperti revolusi. Itulah intinya. Internet seluler tidak mengumumkan dirinya sendiri; ia hadir di dalam aplikasi yang sudah digunakan orang, hingga suatu hari telepon menjadi perangkat utama. Sistem stablecoin mengikuti jalur yang sama. Seorang pedagang di Buenos Aires menerima pembayaran USDC. Sebuah perusahaan SaaS membayar kontraktor Vietnam dari dompet perbendaharaan. Agen AI membeli beberapa sen komputasi di Bedrock. Tidak satu pun dari ini diiklankan sebagai "menggunakan kripto." Ini hanyalah transaksi yang bekerja lebih baik daripada transaksi yang digantikannya.

Lapisan platform menang dengan menjadi infrastruktur, bukan dengan menjadi tujuan — dan itulah bagaimana platform kripto membentuk masa depan layanan keuangan global tanpa disadari oleh sebagian besar pengguna. Ketika transisi itu selesai, pertanyaan yang terbuka adalah apakah kata "kripto" masih memiliki fungsi yang berguna — atau apakah jalur tersebut hanya akan disebut pembayaran lagi, seperti halnya tidak ada yang menyebut TCP/IP sebagai protokol internet lagi.