暗号資産プラットフォームが金融の未来をどのように形作るか

ほとんどの人が聞いたこともない決済会社が、人工知能エージェント同士の決済手段の一部となった。ステーブルコインのインフラストラクチャスタートアップであるBridgeは、2025年初頭にStripeに11億ドルで買収された。同年秋には、同じレールがCoinbaseとVisaの協力のもと、AmazonのBedrockプラットフォーム上のAIエージェントによる最初のライブトランザクションを運んでいた。暗号通貨プラットフォームが未来をどのように形作っているかについて語るとき、ほとんどの人が意味するのはこれらのことではない。もはや価格予測やETFのティッカー、特定のトークンが次のサイクルを生き残るかどうかの話ではない。それは、世界の決済インフラの静かな再構築と、新しいパイプを誰が運営しているかについての話なのだ。

Rails暗号プラットフォームの運営が物語だ

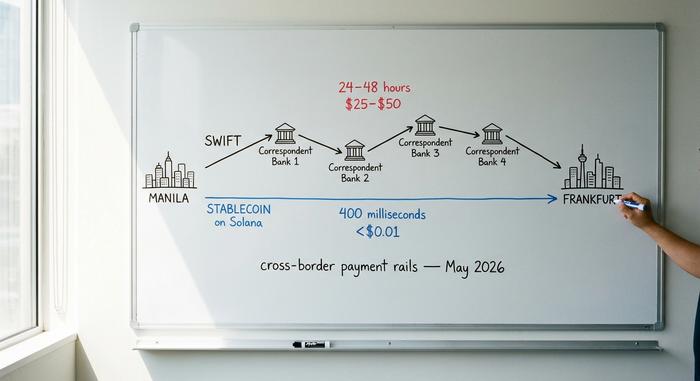

過去 2 年間を読み解く上で有効な方法は、コインと、それらが移動するレールを切り離して考えることです。コインは依然として注目を集めていますが、実際のお金が移動したのはレールの方です。マッキンゼーが Artemis Analytics のデータを使用して 2026 年 2 月に発表した分析によると、実体経済におけるステーブルコインの決済額は 2025 年に 3,900 億ドルに達しました。そのうちアジアが 2,450 億ドル(約 63%)を占め、シンガポール、香港、日本が牽引しました。企業間取引だけでも総額の約 2,260 億ドルを占めています。これらは投機的な取引ではありません。これらは請求書、給与、サプライヤーへの支払い、および資金移動であり、かつては SWIFT やコルレス銀行ネットワークを通じて国境を越えた金融システムから流出していました。

ボストン・コンサルティング・グループが2025年9月に発表した第23回グローバル決済レポートでは、この変化の規模がより明確に示されています。B2Bステーブルコインの取引量は、2023年初頭の月間1億ドル未満から2025年半ばには月間60億ドル以上に増加し、わずか30ヶ月で60倍に膨れ上がりました。そして、その後もほぼ直線的な増加傾向が続いています。私はこの数字を何度も見返しています。決済分野において、これほど急速に変化しているカテゴリーはほとんどありません。

その理由は、ユニットエコノミクスにある。一般的なSWIFTによる国際送金は25ドルから50ドルかかり、決済には1~2日かかる。同じ金額をSolanaで送金すると、約400ミリ秒で決済され、手数料は1セント未満だ。イーサリアムのメインネットでは、12秒で1ドル程度かかる。マニラとフランクフルト間で数百万ドルの請求書を送金する財務チームにとって、総コストは1~5%から0.1~0.2%程度にまで下がる。国際決済銀行(BIS)の決済・市場インフラ委員会は、このギャップを長年にわたって記録してきた。

| 沈下層 | 一般的な料金 | 最終決定の時が来た | 営業時間 | 為替手数料 | 決済リスク |

|---|---|---|---|---|---|

| SWIFTコルレス銀行 | ワイヤー1本あたり25~50ドル | 24~48時間 | 平日の営業時間 | 1~3%のスプレッド、多くの場合隠蔽されている | 各ホップにおけるカウンターパーティ |

| カードネットワーク(Visa/Mastercard) | 取引額の1.5~3.5% | 販売者への配送には1~3営業日かかります。 | 24時間365日承認、一括決済 | FXマージンに組み込まれています | 発行者 + 買収者 + スキーム |

| パブリックブロックチェーン上のステーブルコイン | 送金1回あたり0.01ドル~1.00ドル | 0.4~12秒 | 年中無休24時間 | スポットコンバージョン、ほぼゼロ | オンチェーンでの確定性、取り消し不可 |

| トークン化された商業銀行預金 | パイロット価格 | 数秒から数分 | パイロット版は24時間365日稼働中 | 銀行為替レート | 発行銀行 |

これはSWIFTがなくなるという意味ではありません。国境を越えたB2B決済における新たな収益源が、もはやSWIFTを経由しなくなるという意味です。新たな決済インフラを運営するプラットフォーム(Coinbase、Circle、Stripe、Visaのオンチェーン決済レイヤー、そしてPlisio、BitPay、NOWPaymentsといった多数の加盟店向け決済ゲートウェイ)こそが、今後10年間における価値の流れを決定づけるルールを策定するのです。これらのインフラ上で取引されるデジタル資産の種類は、もはや二の次と言えるでしょう。

ステーブルコインが決済分野で静かに勝利を収めた理由

2022年当時、ステーブルコインは仮想通貨の物議を醸す従兄弟のような存在だった。しかし今や、機関投資家の財務チームが理解できる、ありふれたインフラの選択肢となっている。DeFiLlamaによると、2026年5月時点でステーブルコインの市場価値総額は約3200億ドルに達している。USDTが約1900億ドルでトップ、USDCが780億ドルとなっている。PayPalのPYUSDは41億ドルに達し、2025年1月から680%も上昇した。もはやこれらは珍しい金融商品ではない。

制度的な基盤も同様の状況を物語っています。VisaはUSDC、PYUSD、USDG、EURCを使用して4つのブロックチェーンで2億2500万ドル以上をオンチェーンで決済しました。Bridgeとのステーブルコイン連動カードプログラムは2026期間中に100か国以上に拡大しました。Visaのステーブルコイン連動カード支出は、2025会計年度末までに年間35億ドルのランレートに達し、前年比460%増加しました。Artemis Analyticsによると、これはネットワーク上のすべての暗号通貨カード決済のほぼ5分の1に相当します。Mastercardは同時期に、グローバルネットワーク全体でUSDG、PYUSD、USDC、FIUSDのサポートを開始しました。StripeはBridgeの買収に続き、2025年9月にOpen Issuanceを発表しました。これは、あらゆる企業が数行のコードで独自のステーブルコインを発行できるプラットフォームです。Stripeの最高経営責任者であるパトリック・コリソン氏は、ステーブルコインを「金融サービスのための室温超伝導体」と表現しています。

決済以外にも、同じプラットフォームはトークン化された現金同等物のプールを拡大し続けている。ブラックロックのトークン化マネーマーケットファンドBUIDLは、バイナンスとの提携後、2025年11月に資産規模が25億ドルに達した。フランクリン・テンプルトンのオンチェーンファンドFOBXXは6億5000万ドル規模だ。RWA.xyzによると、ステーブルコイン自体を除いたトークン化された実物資産の広範な市場は、2026年5月に320億ドルを超えた。遊休資金の収益に24時間365日アクセスしたい財務チームは、3年前には存在しなかったオンチェーンオプションを利用できるようになった。

ステーブルコインはリスクが高すぎる、あるいは規制が不十分で大規模利用には不向きだという主張は、銀行やカードネットワークが実際に構築してきた体制によって覆された。これはリスクが消滅したという意味ではない。運営者が責任体制、証明書、そして規制上の保護を確保できるようになったという意味だ。かつての反対意見はもはや通用しなくなった。

規制当局は道を譲った

過去2年間で最も大きな変化は、技術的なものではなく、法的な側面だった。世界最大の金融管轄区域のうち3つが、わずか14ヶ月の間にステーブルコインの枠組みを制定し、ティア1銀行を参入から遠ざけていた規制上の不確実性は、彼らが認識できるコンプライアンス体制へと取って代わられた。

米国のGENIUS法は2025年7月18日に署名され、法律として成立しました。この法律は、決済用ステーブルコインの発行者に、高品質の流動資産で1対1の準備金を完全に保有することを義務付けています。また、毎月の証明と連邦認可、または同様の監督を行う州の枠組みも義務付けています。最終的な実施規則は2026年7月までに提出される予定で、この法律は遅くとも2027年1月までに施行されます。欧州連合のMiCA規制は2024年12月30日から完全に施行されています。2025年末までに、ESMAはEU全体で30の認可されたステーブルコイン発行者と102の登録された暗号資産サービスプロバイダーを数えました。香港のステーブルコイン条例は2025年5月21日に可決され、8月1日に施行されました。この条例は、香港域内または香港から発行される法定通貨参照型ステーブルコインに対して、100%の準備金裏付けと2,500万香港ドルの払込資本金の最低額を義務付けています。

詳細に賛成するかどうかは別として、機関投資家にとっての実質的な影響は同じだ。つまり、弁護士が承認できるようになったということだ。フォーチュン500企業の財務チームは、他の取引相手と同様の注意深さで、連邦政府の規制を受けた発行体を通じてステーブルコインの送金を行うことができる。これが次の段階の導入における必須条件であり、既に満たされている。2022年と2023年の自主的なパイロット運用は終了し、コンプライアンス責任者を指名した計画的な本番運用へと移行する。

AIエージェントはRailsの次のユーザーです

現在、決済分野で最も興味深い問題は、人間とは全く関係のないところにあります。それは、ユーザーに代わって行動する能力を与えられた大規模な言語モデルであるソフトウェアエージェントが、どのように支払いを行うかということです。ソフトウェアエージェントは、コンピューティングリソースを購入し、有料データを取得し、APIを呼び出し、そしてますます相互に取引を行う必要があります。クレジットカードはこうした用途には適していません。CVVを入力する人間は存在せず、チャージバックルールや認証フローは、人間が関与することを前提としています。銀行の決済システムは、1ドル未満の少額の機械間決済には遅すぎ、コストも高すぎます。従来の決済システムは、ウォレット、スマートフォン、信用履歴を持たない参加者を想定して設計されていませんでした。分散型でプログラム可能な暗号通貨は、こうしたユースケースに遥かに適していることが分かっています。

2025年5月にローンチされたCoinbaseのx402プロトコルは、まさにこのギャップを埋めるものです。HTTP標準のあまり知られていない機能であるステータスコード402「支払いが必要」を復活させ、Base、Polygon、Arbitrum、SolanaにおけるUSDC決済に結び付けています。APIを呼び出すエージェントは402レスポンスを受け取り、必要な金額をUSDCで支払い、再試行時にリソースを取得します。ファイナリティはほぼ瞬時で、コストは1セント未満です。2025年9月までに、CoinbaseとCloudflareはx402 Foundationを共同設立しました。現在、その主要メンバーにはGoogle、Visa、AWS、Anthropic、Circle、Vercelが含まれています。

2026 年 5 月、Amazon はこのプロトコルをコア開発者スタックに組み込みました。AWS Bedrock AgentCore Payments は、ネイティブの x402 サポートを備えたプレビュー版として出荷され、トランザクションあたり約 0.0001 ドルで 2 秒未満の決済を実現していると宣伝されています。Stripe の Agentic Commerce Protocol は、2025 年 9 月に OpenAI と共同でローンチされ、Microsoft Copilot、Anthropic、Perplexity によってテストされています。ベンチャー ファンドが出資するエージェント決済ネットワークである Skyfire は、Base 上の USDC を使用して 2025 年 3 月にベータ版を終了し、Know Your Agent フレームワークを公開しました。これは、実質的にはソフトウェアの KYC です。

| 方法 | 自律エージェント向けに動作しますか? | 理由、あるいは理由 |

|---|---|---|

| クレジットカードまたはデビットカード | 悪い | 人間認証、CVV、およびチャージバックを中心に構築されています。 |

| 銀行振込(ACHまたはSWIFT) | いいえ | 1ドル未満の取引には遅すぎるし、高すぎる。 |

| 単一プラットフォームで価値を蓄積 | 部分的に | 閉鎖型システムで、エージェントを1つのベンダーに限定する |

| ステーブルコインが402倍以上 | はい | プログラム可能、数秒で決済、セント単位の小数点以下 |

この機会に関連する数字は非常に大きく、その急ぎぶりは納得できます。a16zは、金融サービスにおける非人間エージェントの数が、すでに人間の従業員の約100倍になっていると推定しています。同社の表現では、これらのエージェントは「事実上銀行口座を持たない」状態です。マッキンゼーは、エージェントによる商取引が2030年までに世界の商取引の3兆ドルから5兆ドルを占める可能性があると予測しています。私が初めて、人間が関与しないモデルがAPIクレジットを購入するのを見たとき、戸惑ったのはテクノロジーそのものではなく、従来のシステムではそれが不可能だったという事実でした。

暗号資産プラットフォームはいかにして運営会社になったのか

こうしたことの二次的な影響として、主要な暗号資産プラットフォームは、もはや取引所とは似ても似つかないものになっている。Coinbaseは2025会計年度に71億8000万ドルの収益を計上した。その事業内容は、現物取引、デリバティブ、ステーキング、カストディ、決済事業、そしてBaseレイヤー2ネットワークに及ぶ。Baseだけでも現在約52億ドルのステーブルコインを保有し、1日に1000万件以上の取引を処理している。Coinbaseの消費者取引高は、2025年第1四半期に781億ドル、第2四半期に430億ドルに達した。資産クラス構成は、現物取引に加えてデリバティブや利回り商品に大きく傾いており、月間アクティブユーザー数は880万人規模となっている。BinanceとKrakenはどちらも公式声明を発表していないが、同様の製品を提供している。最も近い伝統的な金融類似物は、もはやブローカーではない。同社は、株式取引プラットフォーム、カストディ銀行、ステーブルコイン発行の中間に位置する、ソフトウェアエンジニアリング文化を持つ垂直統合型銀行であり、米国の規制当局からはこれら3つすべてを同時に扱っている。ブロックチェーン技術が成熟するにつれ、主要な暗号通貨プラットフォームは、従来の金融と新しいデジタル資産エコシステムの間の作業層として位置づけられ、20年前であれば3つの独立した企業が必要だったような製品ラインを提供している。

その下には、Plisio、BitPay、NOWPaymentsといった加盟店向け決済処理業者という第二層が存在する。これらの業者は、ステーブルコイン決済に移行する企業向けに、実際の決済統合処理を担っている。業界の統計によると、現在、世界中で約2500万の加盟店が何らかの形で仮想通貨を受け入れている。この数字には、ビットコインに友好的な小売業者から、現金と同等の資産としてステーブルコインを保有する財務部門まで、あらゆる企業が含まれる。これらは、ほとんどの消費者が気づかないうちに利用するプラットフォームであり、いわば「レールの中のレール」と言えるだろう。

見ていない人にとってこれは何を意味するのか

ほとんどの人にとって、これらは革命的な出来事とは感じられないだろう。それが重要な点だ。モバイルインターネットは、突然登場したわけではない。人々が既に使っていたアプリの中に自然と溶け込み、いつしかスマートフォンが当たり前の存在となった。ステーブルコインの決済システムも同じ道を辿っている。ブエノスアイレスの商人がUSDCでの支払いを受け付け、SaaS企業が財務ウォレットからベトナムの請負業者に支払いを行い、AIエージェントがBedrockで数セント分の計算処理を購入する。これらはどれも「暗号通貨を使っている」と宣伝されているわけではない。単に、既存の決済方法よりも優れた決済手段を提供しているだけなのだ。

プラットフォーム層は、目的地となるのではなく、インフラストラクチャとなることで勝利を収める。そして、まさにそのようにして、暗号通貨プラットフォームは、ほとんどのユーザーが気づかないうちに、世界の金融サービスの未来を形作っている。この移行が完了したとき、残る疑問は、「暗号通貨」という言葉が依然として有用な役割を果たすのか、それとも、もはや誰もTCP/IPをインターネットプロトコルとは呼ばなくなったように、単に「決済」と呼ばれるようになるのか、ということだ。