Các nền tảng tiền điện tử đang định hình tương lai của ngành tài chính như thế nào?

Một công ty thanh toán mà hầu hết mọi người chưa từng nghe đến vừa trở thành một phần trong cách các tác nhân trí tuệ nhân tạo sẽ thanh toán cho nhau. Bridge, một công ty khởi nghiệp về cơ sở hạ tầng stablecoin, đã được Stripe mua lại vào đầu năm 2025 với giá 1,1 tỷ đô la. Đến mùa thu năm đó, chính hệ thống này đã thực hiện các giao dịch trực tiếp đầu tiên từ các tác nhân AI trên nền tảng Bedrock của Amazon, với sự hợp tác của Coinbase và Visa. Tất cả những điều này không phải là những gì hầu hết mọi người nghĩ đến khi nói về cách các nền tảng tiền điện tử đang định hình tương lai. Câu chuyện không còn xoay quanh dự đoán giá cả, mã ETF hay liệu một token cụ thể có tồn tại qua chu kỳ tiếp theo hay không. Nó nói về việc âm thầm xây dựng lại hệ thống thanh toán của thế giới và về việc ai sẽ vận hành những đường ống mới đó.

Những đường ray mà các nền tảng tiền điện tử vận hành chính là câu chuyện.

Một cách hữu ích để nhìn nhận hai năm qua là tách biệt các đồng tiền điện tử khỏi các tuyến đường vận chuyển chúng. Các đồng tiền vẫn thu hút sự chú ý; nhưng chính các tuyến đường vận chuyển mới là nơi dòng tiền thực sự đã dịch chuyển. Theo một phân tích của McKinsey được công bố vào tháng 2 năm 2026 dựa trên dữ liệu của Artemis Analytics, khối lượng thanh toán bằng stablecoin trong nền kinh tế thực đã đạt 390 tỷ đô la vào năm 2025. Châu Á chiếm 245 tỷ đô la trong con số đó - khoảng 63% - được thúc đẩy bởi Singapore, Hồng Kông và Nhật Bản. Riêng các giao dịch giữa doanh nghiệp với doanh nghiệp đã chiếm khoảng 226 tỷ đô la trong tổng số. Đây không phải là các giao dịch đầu cơ. Chúng là các hóa đơn, tiền lương, thanh toán cho nhà cung cấp và chuyển khoản kho bạc từng được thực hiện thông qua hệ thống tài chính xuyên biên giới bằng SWIFT và mạng lưới ngân hàng đại lý.

Báo cáo Thanh toán Toàn cầu thường niên lần thứ 23 của Tập đoàn Tư vấn Boston (Boston Consulting Group), được công bố vào tháng 9 năm 2025, đã nêu bật hơn nữa quy mô của sự thay đổi này. Dòng tiền stablecoin B2B đã tăng từ dưới 100 triệu đô la mỗi tháng vào đầu năm 2023 lên hơn 6 tỷ đô la mỗi tháng vào giữa năm 2025, tăng gấp sáu mươi lần trong vòng ba mươi tháng — và quỹ đạo này vẫn duy trì gần như tuyến tính kể từ đó. Tôi cứ mãi quay lại với con số đó. Hầu như không có lĩnh vực nào khác trong thanh toán lại tăng trưởng nhanh đến vậy.

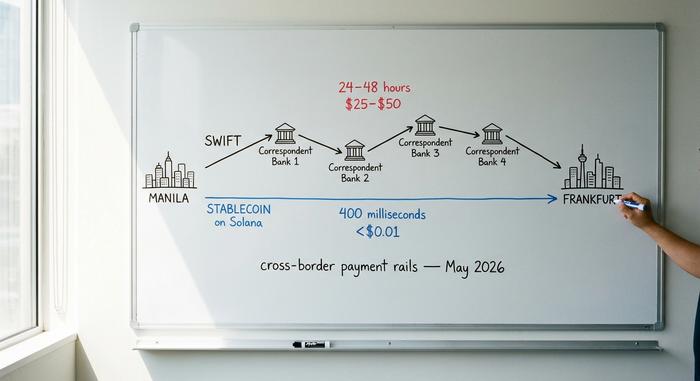

Lý do nằm ở chi phí đơn vị. Một giao dịch chuyển khoản xuyên biên giới SWIFT thông thường có giá từ 25 đến 50 đô la và được xử lý trong vòng một đến hai ngày. Cùng giá trị đó trên Solana, giao dịch được xử lý trong khoảng 400 mili giây với chi phí chưa đến một xu. Trên mạng chính của Ethereum, chỉ mất mười hai giây và khoảng một đô la. Đối với một nhóm tài chính chuyển một hóa đơn trị giá hàng triệu đô la giữa Manila và Frankfurt, tổng chi phí giảm từ một đến năm phần trăm xuống còn khoảng một hoặc hai phần mười phần trăm. Ủy ban về Thanh toán và Cơ sở hạ tầng Thị trường của Ngân hàng Thanh toán Quốc tế đã ghi nhận sự chênh lệch này trong nhiều năm.

| Lớp lắng đọng | Phí thông thường | Đã đến lúc kết thúc. | Giờ hoạt động | FX chi phí chung | Rủi ro thanh toán |

|---|---|---|---|---|---|

| Ngân hàng đại lý SWIFT | 25–50 đô la mỗi lần chuyển khoản | 24–48 giờ | Giờ làm việc, các ngày trong tuần | Tỷ lệ lây nhiễm 1–3%, thường ẩn khuất. | Đối tác ở mỗi chặng |

| Các mạng thẻ (Visa/Mastercard) | 1,5–3,5% của giao dịch | Thời gian giao hàng đến người bán là 1-3 ngày làm việc. | Ủy quyền 24/7, thanh toán theo lô | Đã được tính vào ký quỹ ngoại hối | Bên phát hành + Bên mua lại + kế hoạch |

| Stablecoin trên blockchain công khai | 0,01–1,00 đô la Mỹ cho mỗi lần chuyển khoản | 0,4–12 giây | 24/7, suốt cả năm | Tỷ giá chuyển đổi tức thời, gần bằng không | Tính xác thực trên chuỗi, không thể thu hồi |

| Tiền gửi ngân hàng thương mại được mã hóa | Giá thí điểm | Từ giây đến phút | Phi công 24/7 | Tỷ giá hối đoái ngân hàng | Ngân hàng phát hành |

Điều này không có nghĩa là SWIFT sẽ biến mất. Nó chỉ có nghĩa là dòng tiền đô la mới từ các khoản thanh toán B2B xuyên biên giới sẽ không còn chảy qua hệ thống này nữa. Các nền tảng vận hành hệ thống mới (Coinbase, Circle, Stripe, lớp thanh toán trên chuỗi của Visa và một loạt các cổng thanh toán cho người bán như Plisio, BitPay và NOWPayments) mới là những đơn vị định hình cách thức dịch chuyển giá trị trong thập kỷ tới. Các loại tài sản kỹ thuật số được giao dịch trên các hệ thống đó gần như chỉ là vấn đề thứ yếu.

Vì sao Stablecoin âm thầm thắng thế trong cuộc tranh luận về thanh toán?

Năm 2022, stablecoin từng là "người anh em" gây tranh cãi của tiền điện tử. Đến nay, chúng đã trở thành lựa chọn cơ sở hạ tầng quen thuộc mà các đội ngũ quản lý tài chính của các tổ chức đều hiểu rõ. Theo DeFiLlama, tổng giá trị thị trường stablecoin đạt khoảng 320 tỷ đô la Mỹ tính đến tháng 5 năm 2026. USDT dẫn đầu với khoảng 190 tỷ đô la Mỹ, tiếp theo là USDC với 78 tỷ đô la Mỹ. PYUSD của PayPal đã đạt 4,1 tỷ đô la Mỹ, tăng 680% so với tháng 1 năm 2025. Chúng không còn là những công cụ xa lạ nữa.

Thực tế cho thấy điều tương tự. Visa đã thanh toán hơn 225 triệu đô la trên chuỗi khối thông qua bốn blockchain bằng cách sử dụng USDC, PYUSD, USDG và EURC; chương trình thẻ liên kết với stablecoin của họ với Bridge đã mở rộng đến hơn 100 quốc gia trong năm 2025. Chi tiêu bằng thẻ liên kết với stablecoin của Visa đạt tốc độ hàng năm là 3,5 tỷ đô la vào cuối năm tài chính 2025, tăng 460% so với năm trước. Con số này chiếm gần một phần năm tổng số giao dịch thanh toán bằng thẻ tiền điện tử trên mạng, theo Artemis Analytics. Mastercard, trong cùng thời điểm, đã bật hỗ trợ USDG, PYUSD, USDC và FIUSD trên mạng lưới toàn cầu của mình. Stripe tiếp nối thương vụ mua lại Bridge với Open Issuance vào tháng 9 năm 2025, một nền tảng cho phép bất kỳ doanh nghiệp nào cũng có thể ra mắt stablecoin của riêng mình chỉ với vài dòng mã. Patrick Collison, giám đốc điều hành của Stripe, đã mô tả stablecoin là "chất siêu dẫn ở nhiệt độ phòng dành cho dịch vụ tài chính".

Ngoài các khoản thanh toán, cùng một hệ thống này còn vận chuyển một lượng lớn các tài sản tương đương tiền mặt được mã hóa. Quỹ thị trường tiền tệ được mã hóa BUIDL của BlackRock đã đạt 2,5 tỷ đô la tài sản vào tháng 11 năm 2025 sau khi hợp tác với Binance. Quỹ FOBXX trên chuỗi của Franklin Templeton có giá trị khoảng 650 triệu đô la. Thị trường rộng lớn hơn của các tài sản thực được mã hóa, không bao gồm chính các stablecoin, đã vượt qua 32 tỷ đô la vào tháng 5 năm 2026 theo RWA.xyz. Một nhóm tài chính muốn truy cập 24/7 vào lợi nhuận từ tiền mặt nhàn rỗi giờ đây đã có một lựa chọn trên chuỗi mà ba năm trước đây chưa từng có.

Luận điểm cho rằng stablecoin quá rủi ro hoặc quá thiếu quy định để sử dụng trên quy mô lớn đã bị bác bỏ bởi những gì các ngân hàng và mạng lưới thẻ đã thực sự xây dựng xung quanh chúng. Điều đó không có nghĩa là rủi ro đã biến mất. Điều đó có nghĩa là các nhà điều hành hiện đã có khung pháp lý về trách nhiệm, báo cáo chứng thực và sự bảo vệ về mặt pháp lý. Lời phản đối cũ đã không còn chỗ đứng.

Các cơ quan quản lý đã tránh đường.

Thay đổi lớn nhất trong hai năm qua không phải là thay đổi kỹ thuật mà là thay đổi về mặt pháp lý. Ba trong số các tổ chức tài chính lớn nhất thế giới đã ban hành khung pháp lý về stablecoin trong vòng mười bốn tháng, và sự không chắc chắn về quy định từng khiến các ngân hàng hàng đầu không tham gia nay đã được thay thế bằng một cấu trúc tuân thủ mà họ công nhận.

Đạo luật GENIUS của Mỹ được ký ban hành vào ngày 18 tháng 7 năm 2025. Đạo luật này yêu cầu các nhà phát hành stablecoin thanh toán phải nắm giữ dự trữ tương đương 1:1 bằng các tài sản thanh khoản chất lượng cao. Nó cũng bắt buộc phải có các báo cáo xác nhận hàng tháng và một điều lệ liên bang, hoặc một khuôn khổ cấp tiểu bang với sự giám sát tương tự. Các quy định thực thi cuối cùng dự kiến sẽ được ban hành vào tháng 7 năm 2026; luật có hiệu lực không muộn hơn tháng 1 năm 2027. Quy định MiCA của Liên minh Châu Âu đã có hiệu lực đầy đủ từ ngày 30 tháng 12 năm 2024. Đến cuối năm 2025, ESMA đã thống kê được 30 nhà phát hành stablecoin được cấp phép và 102 nhà cung cấp dịch vụ tài sản tiền điện tử đã đăng ký trên toàn khối. Sắc lệnh Stablecoin của Hồng Kông được thông qua vào ngày 21 tháng 5 năm 2025 và có hiệu lực vào ngày 1 tháng 8. Sắc lệnh này yêu cầu dự trữ 100% và vốn điều lệ tối thiểu là 25 triệu HK$ đối với bất kỳ stablecoin nào được phát hành tại hoặc từ lãnh thổ này.

Dù đồng ý hay không với các chi tiết, hiệu quả thực tế đối với các tổ chức là như nhau: luật sư giờ đây có thể ký duyệt. Một nhóm quản lý tài chính tại một công ty thuộc Fortune 500 có thể thực hiện các giao dịch stablecoin thông qua một tổ chức phát hành được liên bang quản lý với cùng mức độ cẩn trọng như đối với bất kỳ đối tác nào khác. Đó là điều kiện tiên quyết cho giai đoạn áp dụng tiếp theo, và điều kiện đó đã được đáp ứng. Các chương trình thí điểm tự nguyện năm 2022 và 2023 đang nhường chỗ cho các triển khai sản xuất theo kế hoạch với các chủ sở hữu tuân thủ được chỉ định.

Các tác nhân AI sẽ là người dùng tiếp theo của đường ray.

Câu hỏi thú vị nhất trong lĩnh vực thanh toán hiện nay không hề liên quan đến con người. Mà là làm thế nào các phần mềm tự động, những mô hình ngôn ngữ lớn được trao khả năng hành động thay mặt người dùng, sẽ thanh toán cho những việc chúng làm. Chúng cần mua tài nguyên tính toán, lấy dữ liệu trả phí, gọi API và ngày càng giao dịch với nhau. Thẻ tín dụng không phù hợp với việc này. Không có người nào nhập mã CVV; các quy tắc hoàn tiền và quy trình xác thực đều giả định có người tham gia. Hệ thống ngân hàng quá chậm và quá tốn kém cho các giao dịch nhỏ giữa máy với máy. Hệ thống thanh toán truyền thống không được thiết kế cho những người tham gia không có ví, điện thoại hoặc lịch sử tín dụng. Mặt phi tập trung, có thể lập trình của tiền điện tử hóa ra lại phù hợp hơn nhiều cho trường hợp sử dụng này.

Giao thức x402 của Coinbase, ra mắt vào tháng 5 năm 2025, giải quyết chính xác khoảng trống này. Nó khôi phục một phần ít được biết đến của tiêu chuẩn HTTP, mã trạng thái 402, "Yêu cầu thanh toán", và liên kết nó với việc thanh toán bằng USDC trên Base, Polygon, Arbitrum và Solana. Một tác nhân gọi API nhận được phản hồi 402, thanh toán số tiền yêu cầu bằng USDC và nhận được tài nguyên khi thử lại. Quá trình hoàn tất gần như tức thì; chi phí chỉ là một phần nhỏ của một xu. Đến tháng 9 năm 2025, Coinbase và Cloudflare đã cùng thành lập Quỹ x402; các thành viên cốt lõi hiện nay bao gồm Google, Visa, AWS, Anthropic, Circle và Vercel.

Vào tháng 5 năm 2026, Amazon đã tích hợp giao thức này vào nền tảng phát triển cốt lõi của mình. AWS Bedrock AgentCore Payments đã được phát hành bản xem trước với hỗ trợ x402 gốc, quảng cáo thời gian thanh toán dưới hai giây với mức phí khoảng 0,0001 đô la mỗi giao dịch. Giao thức thương mại Agentic của Stripe, được ra mắt cùng với OpenAI vào tháng 9 năm 2025, đang được Microsoft Copilot, Anthropic và Perplexity thử nghiệm. Skyfire, một mạng lưới thanh toán đại lý được hỗ trợ bởi vốn đầu tư mạo hiểm, đã kết thúc giai đoạn beta vào tháng 3 năm 2025 bằng cách sử dụng USDC trên Base và tiếp tục công bố khung Know Your Agent, về cơ bản là KYC dành cho phần mềm.

| Phương pháp | Có hiệu quả với một tác nhân tự động không? | Tại sao hoặc tại sao không? |

|---|---|---|

| Thẻ tín dụng hoặc thẻ ghi nợ | Tệ hại | Được xây dựng dựa trên xác thực người dùng, mã CVV và hoàn tiền. |

| Chuyển khoản ngân hàng (ACH hoặc SWIFT) | KHÔNG | Quá chậm và quá tốn kém đối với các giao dịch dưới 1 đô la. |

| Lưu trữ giá trị trên một nền tảng duy nhất. | Một phần | Hệ thống khép kín, ràng buộc người đại lý chỉ được sử dụng dịch vụ của một nhà cung cấp duy nhất. |

| Stablecoin có hệ số nhân trên x402 | Đúng | Có thể lập trình, ổn định trong vài giây, chính xác đến từng phần nhỏ của một xu. |

Những con số gắn liền với cơ hội này đủ lớn để giải thích sự đổ xô vào nó. a16z ước tính rằng số lượng các tác nhân phi con người trong lĩnh vực dịch vụ tài chính hiện đã nhiều hơn nhân viên con người khoảng 100 lần. Theo cách diễn đạt của công ty này, những tác nhân đó vẫn "thực chất là chưa được tiếp cận dịch vụ ngân hàng". McKinsey dự đoán thương mại dựa trên tác nhân có thể chiếm từ 3 nghìn tỷ đến 5 nghìn tỷ đô la thương mại toàn cầu vào năm 2030. Lần đầu tiên tôi chứng kiến một mô hình mua tín dụng API mà không cần sự can thiệp của con người, điều gây bối rối không phải là công nghệ; mà là nhận ra rằng không có gì trong hệ thống cũ cho phép điều đó xảy ra.

Quá trình các nền tảng tiền điện tử trở thành các công ty hoạt động

Một hệ quả gián tiếp của tất cả những điều này là các nền tảng tiền điện tử hàng đầu đã không còn giống với các sàn giao dịch theo bất kỳ nghĩa nào. Coinbase báo cáo doanh thu 7,18 tỷ đô la cho năm tài chính 2025. Doanh thu này bao gồm giao dịch giao ngay, phái sinh, đặt cược, lưu ký, kinh doanh thanh toán và mạng lưới lớp hai Base của nó. Riêng Base hiện đang nắm giữ khoảng 5,2 tỷ đô la stablecoin và xử lý hơn 10 triệu giao dịch mỗi ngày. Khối lượng giao dịch của người dùng trên Coinbase đạt 78,1 tỷ đô la trong quý 1 năm 2025 và 43 tỷ đô la trong quý 2; cơ cấu các loại tài sản đã nghiêng hẳn về các sản phẩm phái sinh và sản phẩm sinh lời bên cạnh giao dịch giao ngay, với số người dùng hoạt động hàng tháng vào khoảng 8,8 triệu. Binance và Kraken, cả hai đều không công bố báo cáo tài chính công khai, cũng có giao diện sản phẩm tương tự. Mô hình tương tự gần nhất trong lĩnh vực tài chính truyền thống không còn là một công ty môi giới nữa. Đó là một ngân hàng tích hợp theo chiều dọc với văn hóa kỹ thuật phần mềm, nằm ở đâu đó giữa các nền tảng giao dịch cổ phiếu, ngân hàng lưu ký và phát hành stablecoin — và được các cơ quan quản lý của Hoa Kỳ coi là cả ba cùng một lúc. Khi công nghệ blockchain ngày càng hoàn thiện, các nền tảng tiền điện tử hàng đầu hiện nay đóng vai trò là lớp trung gian giữa hệ thống tài chính truyền thống và hệ sinh thái tài sản kỹ thuật số mới, với các dòng sản phẩm mà cách đây hai mươi năm cần đến ba công ty riêng biệt mới có thể thực hiện được.

Bên dưới đó là tầng thứ hai: các bộ xử lý thanh toán hướng đến người bán như Plisio, BitPay và NOWPayments, chịu trách nhiệm tích hợp quy trình thanh toán thực tế cho các doanh nghiệp đang chuyển sang sử dụng stablecoin. Theo thống kê ngành, hiện có khoảng 25 triệu người bán trên toàn thế giới chấp nhận một số hình thức tiền điện tử — con số này bao gồm tất cả mọi người, từ các nhà bán lẻ thân thiện với bitcoin đến các nhóm quản lý tài chính nắm giữ stablecoin như một hình thức tương đương tiền mặt. Đây là những nền tảng mà hầu hết người tiêu dùng sẽ tiếp xúc mà không hề nhận ra — những "đường ray" bên trong những đường ray khác.

Điều này có ý nghĩa gì đối với những người không theo dõi?

Đối với hầu hết mọi người, tất cả những điều này sẽ không giống như một cuộc cách mạng. Đó chính là điểm mấu chốt. Internet di động không tự tuyên bố sự xuất hiện của mình; nó đến thông qua các ứng dụng mà mọi người đã sử dụng, cho đến một ngày điện thoại trở thành thiết bị mặc định. Hệ thống stablecoin cũng đang đi theo con đường tương tự. Một thương gia ở Buenos Aires nhận thanh toán bằng USDC. Một công ty SaaS trả tiền cho các nhà thầu Việt Nam từ ví kho bạc. Một tác nhân AI mua vài xu phí tính toán trên Bedrock. Không có giao dịch nào trong số này được quảng cáo là "sử dụng tiền điện tử". Chúng chỉ đơn giản là các giao dịch hoạt động hiệu quả hơn so với các giao dịch mà chúng thay thế.

Nền tảng giao dịch thắng thế bằng cách trở thành cơ sở hạ tầng, chứ không phải bằng cách trở thành điểm đến — và đó là cách các nền tảng tiền điện tử đang định hình tương lai của dịch vụ tài chính toàn cầu mà hầu hết người dùng không hề nhận ra. Khi quá trình chuyển đổi đó hoàn tất, câu hỏi đặt ra là liệu từ "tiền điện tử" còn có ích lợi gì nữa hay không — hay liệu hệ thống sẽ chỉ đơn giản được gọi là thanh toán một lần nữa, giống như cách mà không ai còn gọi TCP/IP là giao thức internet nữa.