Como as plataformas de criptomoedas estão moldando o futuro das finanças

Uma empresa de pagamentos da qual a maioria das pessoas nunca ouviu falar acaba de se tornar parte da forma como agentes de inteligência artificial irão se pagar. A Bridge, uma startup de infraestrutura de stablecoins, foi comprada pela Stripe no início de 2025 por US$ 1,1 bilhão. No outono daquele ano, a mesma infraestrutura já transportava as primeiras transações reais de agentes de IA na plataforma Bedrock da Amazon, em cooperação com a Coinbase e a Visa. Nada disso é o que a maioria das pessoas quer dizer quando fala sobre como as plataformas de criptomoedas estão moldando o futuro. A história não gira mais em torno de previsões de preços, códigos de ETFs ou se um determinado token sobreviverá ao próximo ciclo. Trata-se da reconstrução silenciosa da infraestrutura de pagamentos global e de quem opera essa nova rede.

As plataformas de criptomoedas baseadas em Rails são o foco da história.

Uma maneira útil de analisar os últimos dois anos é separar as moedas dos trilhos por onde elas circulam. As moedas ainda recebem a atenção; os trilhos são por onde o dinheiro de verdade migrou. O volume de pagamentos com stablecoins na economia real atingiu US$ 390 bilhões em 2025, de acordo com uma análise da McKinsey publicada em fevereiro de 2026, utilizando dados da Artemis Analytics. A Ásia foi responsável por US$ 245 bilhões desse valor — cerca de 63% —, impulsionada por Singapura, Hong Kong e Japão. Somente os fluxos entre empresas (B2B) representaram aproximadamente US$ 226 bilhões do total. Não se tratam de negociações especulativas. São faturas, folhas de pagamento, liquidações com fornecedores e transferências de tesouraria que antes saíam do sistema financeiro internacional por meio do SWIFT e da rede de bancos correspondentes.

O 23º Relatório Anual de Pagamentos Globais do Boston Consulting Group, publicado em setembro de 2025, apresentou a dimensão dessa mudança com ainda mais clareza. Os fluxos de stablecoins B2B cresceram de menos de US$ 100 milhões por mês no início de 2023 para mais de US$ 6 bilhões por mês em meados de 2025, um aumento de sessenta vezes em trinta meses — e a trajetória tem se mantido praticamente linear desde então. Continuo voltando a esse número. Quase nenhuma outra categoria em pagamentos se move tão rápido.

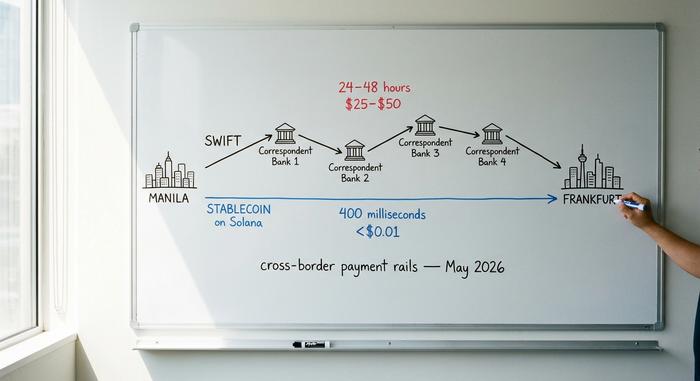

A razão reside na economia unitária. Uma transferência internacional típica via SWIFT custa entre US$ 25 e US$ 50 e é liquidada em um ou dois dias. O mesmo valor na Solana é liquidado em aproximadamente 400 milissegundos por menos de um centavo. Na rede principal do Ethereum, são doze segundos e custa cerca de um dólar. Para uma equipe financeira que movimenta uma fatura multimilionária entre Manila e Frankfurt, o custo total cai de um a cinco por cento para algo próximo a um ou dois décimos de um por cento. O Comitê de Pagamentos e Infraestruturas de Mercado do Banco de Compensações Internacionais vem documentando essa diferença há anos.

| Camada de assentamento | Taxa típica | Hora da finalização | Horário de funcionamento | custos indiretos de FX | Risco de liquidação |

|---|---|---|---|---|---|

| Banco correspondente SWIFT | US$ 25 a US$ 50 por fio | 24 a 48 horas | Horário comercial, dias úteis | Spread de 1 a 3%, frequentemente oculto. | Contraparte em cada salto |

| Redes de cartões (Visa/Mastercard) | 1,5% a 3,5% da transação | 1 a 3 dias úteis para o comerciante | Autorização 24 horas por dia, 7 dias por semana, liquidação em lotes. | Margem cambial incorporada | Emissor + adquirente + esquema |

| Stablecoin em blockchain pública | US$ 0,01 a US$ 1,00 por transferência | 0,4–12 segundos | 24 horas por dia, 7 dias por semana, durante todo o ano. | Conversão à vista, próxima de zero | Finalidade on-chain, sem recall. |

| Depósitos bancários comerciais tokenizados | Preços de teste | Segundos a minutos | 24 horas por dia, 7 dias por semana, em modo piloto. | Taxa de câmbio bancária | Banco emissor |

Nada disso significa que o SWIFT vai desaparecer. Significa que a pequena parcela de novos dólares provenientes de pagamentos B2B internacionais não está mais fluindo por ele. As plataformas que operam as novas infraestruturas (Coinbase, Circle, Stripe, a camada de liquidação on-chain da Visa e uma longa lista de gateways de pagamento como Plisio, BitPay e NOWPayments) são as que ditam as regras de como o valor se movimenta na próxima década. As classes de ativos digitais negociadas nessas infraestruturas são quase uma questão secundária.

Por que as stablecoins venceram silenciosamente a discussão sobre pagamentos

As stablecoins eram as primas controversas das criptomoedas em 2022. Hoje, são uma opção de infraestrutura sensata e compreensível para as equipes de tesouraria institucionais. O valor total de mercado das stablecoins gira em torno de US$ 320 bilhões em maio de 2026, segundo a DeFiLlama. O USDT lidera com aproximadamente US$ 190 bilhões, seguido pelo USDC com US$ 78 bilhões. O PYUSD do PayPal atingiu US$ 4,1 bilhões, um salto de 680% desde janeiro de 2025. Não são mais instrumentos exóticos.

A infraestrutura institucional conta a mesma história. A Visa liquidou mais de US$ 225 milhões on-chain em quatro blockchains usando USDC, PYUSD, USDG e EURC; seu programa de cartões vinculados a stablecoins com a Bridge expandiu para mais de 100 países durante o ano fiscal de 2025. Os gastos com cartões vinculados a stablecoins da Visa atingiram uma taxa anualizada de US$ 3,5 bilhões até o final do ano fiscal de 2025, um aumento de 460% em relação ao ano anterior. Isso representa quase um quinto de toda a liquidação de cartões com criptomoedas na rede, segundo a Artemis Analytics. A Mastercard, no mesmo período, habilitou o suporte a USDG, PYUSD, USDC e FIUSD em sua rede global. A Stripe, após a aquisição da Bridge, lançou o Open Issuance em setembro de 2025, uma plataforma que permite que qualquer empresa lance sua própria stablecoin com algumas linhas de código. Patrick Collison, CEO da Stripe, descreveu as stablecoins como "supercondutores de temperatura ambiente para serviços financeiros".

Além dos pagamentos, a mesma infraestrutura transporta um volume crescente de equivalentes de dinheiro tokenizados. O fundo de mercado monetário tokenizado BUIDL da BlackRock atingiu US$ 2,5 bilhões em ativos em novembro de 2025, após uma parceria com a Binance. O fundo on-chain FOBXX da Franklin Templeton está na faixa dos US$ 650 milhões. O mercado mais amplo de ativos do mundo real tokenizados, excluindo as próprias stablecoins, ultrapassou US$ 32 bilhões em maio de 2026, de acordo com a RWA.xyz. Uma equipe financeira que deseja acesso 24 horas por dia, 7 dias por semana, ao rendimento de dinheiro ocioso agora tem uma opção on-chain que não existia há três anos.

O argumento de que as stablecoins são muito arriscadas ou pouco regulamentadas para serem usadas em larga escala foi superado pelo que os bancos e as redes de cartões de fato construíram em torno delas. Isso não significa que os riscos desapareceram. Significa que os operadores agora possuem estruturas de responsabilidade, relatórios de atestação e cobertura regulatória. A antiga objeção não se sustenta mais.

Os órgãos reguladores saíram do caminho.

A maior mudança dos últimos dois anos foi legal, e não técnica. Três das maiores jurisdições financeiras do mundo implementaram regulamentações para stablecoins em um período de quatorze meses, e a incerteza regulatória que impedia os bancos de primeira linha de participar foi substituída por uma arquitetura de conformidade que eles reconhecem.

A Lei GENIUS dos EUA foi sancionada em 18 de julho de 2025. Ela exige que os emissores de stablecoins de pagamento mantenham reservas integrais de um para um em ativos líquidos de alta qualidade. Também exige atestações mensais e uma carta federal, ou uma estrutura estadual com supervisão semelhante. Os regulamentos finais de implementação devem ser publicados até julho de 2026; a lei entra em vigor no máximo em janeiro de 2027. O regulamento MiCA da União Europeia está em pleno vigor desde 30 de dezembro de 2024. No final de 2025, a ESMA contabilizava 30 emissores de stablecoins licenciados e 102 provedores de serviços de criptoativos registrados em todo o bloco. A Lei de Stablecoins de Hong Kong foi aprovada em 21 de maio de 2025 e entrou em vigor em 1º de agosto. Ela exige 100% de lastro em reservas e um capital social mínimo integralizado de HK$ 25 milhões para qualquer stablecoin referenciada em moeda fiduciária emitida no território ou a partir dele.

Independentemente de se concordar ou não com os detalhes, o efeito prático para os participantes institucionais é o mesmo: os advogados agora podem aprovar. Uma equipe de tesouraria de uma empresa da Fortune 500 pode realizar transferências de stablecoins por meio de uma emissora regulamentada pelo governo federal com a mesma diligência utilizada para qualquer outra contraparte. Essa é a condição essencial para a próxima fase de adoção, e ela já foi atendida. Os projetos-piloto voluntários de 2022 e 2023 estão dando lugar a implantações programadas em produção com responsáveis pela conformidade designados.

Agentes de IA serão os próximos usuários dos trilhos.

A questão mais interessante em pagamentos atualmente não é humana. Trata-se de como agentes de software, grandes modelos de linguagem com a capacidade de agir em nome de um usuário, pagarão pelas coisas que fazem. Eles precisam comprar poder computacional, buscar dados pagos, chamar APIs e, cada vez mais, transacionar entre si. Cartões não funcionam para isso. Não há um humano para digitar um CVV; as regras de estorno e os fluxos de autenticação pressupõem a presença de uma pessoa no processo. Os sistemas bancários são lentos e caros demais para gastos de baixo valor entre máquinas. O sistema de pagamentos tradicional não foi projetado para participantes sem carteira digital, celular ou histórico de crédito. O lado descentralizado e programável das criptomoedas se mostra muito mais adequado para esse caso de uso.

O protocolo x402 da Coinbase, lançado em maio de 2025, resolve exatamente essa lacuna. Ele revitaliza um recurso pouco conhecido do padrão HTTP, o código de status 402, "Pagamento Necessário", e o vincula à liquidação em USDC nas plataformas Base, Polygon, Arbitrum e Solana. Um agente que chama uma API recebe uma resposta 402, paga o valor necessário em USDC e obtém o recurso na próxima tentativa. A conclusão da transação é quase instantânea; o custo é de frações de centavo. Em setembro de 2025, a Coinbase e a Cloudflare cofundaram a Fundação x402; seus membros principais agora incluem Google, Visa, AWS, Anthropic, Circle e Vercel.

Em maio de 2026, a Amazon incorporou o protocolo à sua plataforma principal de desenvolvimento. O AWS Bedrock AgentCore Payments foi lançado em versão prévia com suporte nativo a x402, anunciando liquidação em menos de dois segundos a um custo aproximado de US$ 0,0001 por transação. O Agentic Commerce Protocol da Stripe, lançado em parceria com a OpenAI em setembro de 2025, está sendo testado pelo Microsoft Copilot, Anthropic e Perplexity. A Skyfire, uma rede de pagamentos para agentes financiada por capital de risco, saiu da fase beta em março de 2025 usando USDC na plataforma Base e posteriormente publicou um framework Know Your Agent (KYC), que é essencialmente um KYC para software.

| Método | Funciona para um agente autônomo? | Por que sim ou por que não? |

|---|---|---|

| Cartão de crédito ou débito | Mal | Baseado em autenticação humana, CVV e estornos. |

| Transferência bancária (ACH ou SWIFT) | Não | Muito lento e muito caro para transações abaixo de um dólar. |

| Valor armazenado em uma única plataforma | Parcialmente | Sistema fechado, vincula o agente a um único fornecedor. |

| Stablecoin sobre x402 | Sim | Programável, estabiliza em segundos, frações de centavo. |

Os números associados a essa oportunidade são tão expressivos que explicam a grande procura. A a16z estima que os agentes não humanos em serviços financeiros já superam os funcionários humanos em cerca de 100 para 1. Nas palavras da empresa, esses agentes permanecem "efetivamente sem conta bancária". A McKinsey projeta que o comércio automatizado poderá representar de US$ 3 trilhões a US$ 5 trilhões do comércio global até 2030. A primeira vez que vi um modelo comprar créditos de API sem a intervenção de um humano, o que me deixou perplexo não foi a tecnologia em si, mas sim a constatação de que nada na infraestrutura legada permitiria que isso acontecesse.

Como as plataformas de criptomoedas se tornaram empresas operacionais

Um efeito secundário disso tudo é que as principais plataformas de criptomoedas deixaram de se assemelhar a corretoras em qualquer sentido relevante. A Coinbase reportou uma receita de US$ 7,18 bilhões para o ano fiscal de 2025. Essa receita abrange negociação à vista, derivativos, staking, custódia, um negócio de pagamentos e sua rede de camada dois, a Base. Somente a Base detém agora cerca de US$ 5,2 bilhões em stablecoins e processa mais de dez milhões de transações por dia. O volume de negociação de clientes na Coinbase atingiu US$ 78,1 bilhões no primeiro trimestre de 2025 e US$ 43 bilhões no segundo trimestre; a composição das classes de ativos se inclinou firmemente para derivativos e produtos com rendimento, além da negociação à vista, com cerca de 8,8 milhões de usuários ativos mensais. A Binance e a Kraken, que não divulgam demonstrações financeiras públicas, operam com produtos comparáveis. O análogo mais próximo no setor financeiro tradicional não é mais uma corretora. É um banco verticalmente integrado com uma cultura de engenharia de software, situado em algum lugar entre plataformas de negociação de ações, bancos custodiantes e emissão de stablecoins — e tratado pelos reguladores dos EUA como os três ao mesmo tempo. Com a maturidade da tecnologia blockchain, as principais plataformas de criptomoedas agora atuam como a camada operacional entre o sistema financeiro tradicional e o novo ecossistema de ativos digitais, com linhas de produtos que, vinte anos atrás, exigiriam três empresas com licenças distintas.

Um segundo nível se encontra abaixo deles: processadores de pagamento voltados para comerciantes, como Plisio, BitPay e NOWPayments, que lidam com as integrações de finalização de compra para as empresas que migram para as redes de stablecoins. Cerca de 25 milhões de comerciantes em todo o mundo já aceitam alguma forma de criptomoeda, segundo estimativas do setor — um número que inclui desde varejistas que aceitam bitcoins até equipes de tesouraria que mantêm stablecoins como equivalente a dinheiro. Essas são as plataformas com as quais a maioria dos consumidores se depara sem perceber — a infraestrutura dentro da infraestrutura.

O que isso significa para quem não está assistindo?

Para a maioria das pessoas, nada disso parecerá uma revolução. E essa é a questão. A internet móvel não se anunciou; ela chegou integrada aos aplicativos que as pessoas já usavam, até que um dia o celular se tornou o padrão. As redes de stablecoins estão seguindo o mesmo caminho. Um comerciante em Buenos Aires recebe um pagamento em USDC. Uma empresa de SaaS paga contratados vietnamitas a partir de uma carteira digital. Um agente de IA compra alguns centavos de poder computacional na Bedrock. Nenhuma dessas transações é anunciada como "usando criptomoedas". São simplesmente transações que funcionam melhor do que as que substituem.

A camada de plataforma vence ao se tornar infraestrutura, não ao se tornar um destino — e é assim que as plataformas de criptomoedas estão moldando o futuro dos serviços financeiros globais sem que a maioria dos usuários perceba. Quando essa transição estiver completa, a questão em aberto é se a palavra "cripto" ainda terá alguma utilidade — ou se a infraestrutura será simplesmente chamada de pagamentos novamente, da mesma forma que ninguém mais chama TCP/IP de protocolo de internet.