كيف تُشكّل منصات العملات الرقمية مستقبل التمويل

شركة مدفوعات لم يسمع بها معظم الناس أصبحت جزءًا من منظومة الدفع التي ستستخدمها أنظمة الذكاء الاصطناعي. استحوذت شركة سترايب على شركة بريدج، وهي شركة ناشئة متخصصة في بنية العملات المستقرة، في أوائل عام 2025 مقابل 1.1 مليار دولار. وبحلول خريف ذلك العام، كانت هذه البنية التحتية نفسها تنقل أولى المعاملات المباشرة من أنظمة الذكاء الاصطناعي على منصة بيدروك التابعة لأمازون، بالتعاون مع كوين بيس وفيزا. لكن هذا ليس ما يقصده معظم الناس عندما يتحدثون عن كيفية تشكيل منصات العملات المشفرة للمستقبل. لم يعد الأمر يتعلق بتوقعات الأسعار، أو رموز صناديق المؤشرات المتداولة، أو ما إذا كانت عملة معينة ستنجو من الدورة القادمة. بل يتعلق الأمر بإعادة بناء بنية المدفوعات العالمية بهدوء، ومن يدير هذه البنية الجديدة.

تُعدّ منصات العملات المشفرة التي تعمل بنظام Rails هي القصة

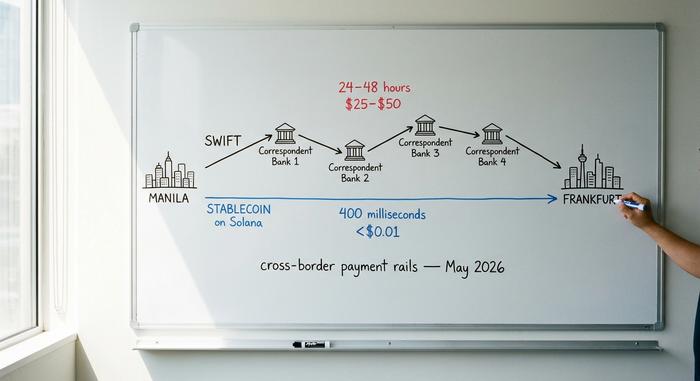

من الطرق المفيدة لفهم العامين الماضيين فصل العملات الرقمية عن قنوات تداولها. لا تزال العملات الرقمية تحظى بالاهتمام، بينما تمثل قنوات التداول مسار الأموال الحقيقية. وبلغ حجم مدفوعات العملات الرقمية المستقرة في الاقتصاد الحقيقي 390 مليار دولار أمريكي في عام 2025، وفقًا لتحليل أجرته شركة ماكينزي ونُشر في فبراير 2026 باستخدام بيانات أرتيميس أناليتكس. واستحوذت آسيا على 245 مليار دولار أمريكي من هذا الرقم - أي حوالي 63% - مدفوعةً بسنغافورة وهونغ كونغ واليابان. وشكّلت التدفقات بين الشركات وحدها ما يقارب 226 مليار دولار أمريكي من الإجمالي. وهذه ليست معاملات مضاربة، بل هي فواتير ورواتب وتسويات للموردين وتحويلات للخزينة، كانت تُغادر النظام المالي العابر للحدود عبر نظام سويفت وشبكة البنوك المراسلة.

أوضح التقرير السنوي الثالث والعشرون للمدفوعات العالمية الصادر عن مجموعة بوسطن الاستشارية في سبتمبر 2025 حجم هذا التحول بشكلٍ جليّ. فقد ارتفعت تدفقات العملات المستقرة بين الشركات من أقل من 100 مليون دولار شهريًا في أوائل عام 2023 إلى أكثر من 6 مليارات دولار شهريًا بحلول منتصف عام 2025، أي بزيادة قدرها 60 ضعفًا خلال 30 شهرًا، وظل هذا المسار ثابتًا تقريبًا منذ ذلك الحين. أعود دائمًا إلى هذا الرقم. لا تكاد توجد فئة أخرى في مجال المدفوعات تشهد نموًا بهذه السرعة.

يكمن السبب في اقتصاديات الوحدة. فتكلفة التحويل المصرفي الدولي النموذجي عبر نظام سويفت تتراوح بين 25 و50 دولارًا أمريكيًا، ويستغرق إتمامه يومًا أو يومين. بينما تتم تسوية المبلغ نفسه على منصة سولانا في غضون 400 مللي ثانية تقريبًا بأقل من سنت واحد. أما على شبكة إيثيريوم الرئيسية، فتستغرق العملية 12 ثانية وتكلفتها دولارًا واحدًا تقريبًا. بالنسبة لفريق مالي ينقل فاتورة بملايين الدولارات بين مانيلا وفرانكفورت، تنخفض التكلفة الإجمالية من 1-5% إلى ما يقارب عُشر أو عُشرين من النسبة المئوية. وقد وثّقت لجنة المدفوعات والبنى التحتية للسوق التابعة لبنك التسويات الدولية هذه الفجوة لسنوات.

| طبقة المستوطنات | الرسوم النموذجية | حان وقت الحسم | ساعات العمل | تكاليف صرف العملات الأجنبية | مخاطر التسوية |

|---|---|---|---|---|---|

| الخدمات المصرفية المراسلة عبر نظام سويفت | 25-50 دولارًا لكل سلك | 24-48 ساعة | ساعات العمل، أيام الأسبوع | هامش ربح يتراوح بين 1 و3%، وغالبًا ما يكون مخفيًا | الطرف المقابل عبر كل قفزة |

| شبكات البطاقات (فيزا/ماستركارد) | 1.5-3.5% من قيمة المعاملة | من يوم إلى ثلاثة أيام عمل للتاجر | تفويض متاح على مدار الساعة وطوال أيام الأسبوع، وتسوية مجمعة | مدمج في هامش صرف العملات الأجنبية | المُصدر + المُستحوذ + المخطط |

| عملة مستقرة على سلسلة كتل عامة | من 0.01 دولار إلى 1.00 دولار لكل عملية تحويل | 0.4–12 ثانية | 24/7، طوال العام | تحويل فوري، قريب من الصفر | نهائية على سلسلة الكتل، لا يمكن استرجاعها |

| ودائع مصرفية تجارية مُرمّزة | أسعار تجريبية | من ثوانٍ إلى دقائق | يعمل على مدار الساعة طوال أيام الأسبوع في المرحلة التجريبية | سعر صرف العملات الأجنبية لدى البنوك | البنك المُصدر |

لا يعني هذا أن نظام سويفت سيختفي، بل يعني أن الدولار الجديد الهامشي في مدفوعات الشركات عبر الحدود لم يعد يتدفق عبره. المنصات التي تُشغّل البنية التحتية الجديدة (كوين بيس، سيركل، سترايب، طبقة التسوية على سلسلة الكتل الخاصة بفيزا، ومجموعة كبيرة من بوابات الدفع الإلكتروني مثل بليسيو، بيت باي، وناو بايمنتس) هي التي تُحدد قواعد حركة القيمة في العقد القادم. أما فئات الأصول الرقمية المتداولة عبر هذه البنية التحتية، فهي مسألة ثانوية.

لماذا انتصرت العملات المستقرة بهدوء في نقاش المدفوعات؟

كانت العملات المستقرة بمثابة النسخة المثيرة للجدل من العملات الرقمية في عام 2022. وبحلول عام 2026، أصبحت خيارًا أساسيًا للبنية التحتية تفهمه فرق الخزينة المؤسسية. وبلغت القيمة السوقية الإجمالية للعملات المستقرة حوالي 320 مليار دولار أمريكي في مايو 2026، وفقًا لـ DeFiLlama. وتتصدر USDT القائمة بقيمة تقارب 190 مليار دولار، تليها USDC بقيمة 78 مليار دولار. أما PYUSD التابعة لشركة PayPal فقد وصلت قيمتها إلى 4.1 مليار دولار، بزيادة قدرها 680% منذ يناير 2025. لم تعد هذه العملات أدوات استثمارية غريبة.

تؤكد البنية التحتية المؤسسية نفس القصة. فقد قامت فيزا بتسوية معاملات بقيمة تزيد عن 225 مليون دولار أمريكي على سلاسل الكتل عبر أربع سلاسل باستخدام عملات USDC وPYUSD وUSDG وEURC؛ كما توسع برنامج بطاقاتها المرتبطة بالعملات المستقرة بالتعاون مع Bridge ليشمل أكثر من 100 دولة خلال عام 2025. وبلغت قيمة الإنفاق السنوي لبطاقات فيزا المرتبطة بالعملات المستقرة 3.5 مليار دولار أمريكي بنهاية السنة المالية 2025، بزيادة قدرها 460% على أساس سنوي. ويمثل هذا ما يقرب من خُمس إجمالي تسوية بطاقات العملات المشفرة على الشبكة، وفقًا لشركة Artemis Analytics. وفي نفس الفترة الزمنية، فعّلت ماستركارد دعم عملات USDG وPYUSD وUSDC وFIUSD عبر شبكتها العالمية. وبعد استحواذها على Bridge، أطلقت Stripe منصة Open Issuance في سبتمبر 2025، وهي منصة تتيح لأي شركة إطلاق عملتها المستقرة الخاصة بها ببضعة أسطر من التعليمات البرمجية. وقد وصف باتريك كوليسون، الرئيس التنفيذي لشركة Stripe، العملات المستقرة بأنها "موصلات فائقة في درجة حرارة الغرفة للخدمات المالية".

إلى جانب المدفوعات، تحمل هذه المنصات نفسها مجموعة متنامية من الأصول النقدية المُرمّزة. فقد بلغ حجم أصول صندوق BUIDL التابع لشركة بلاك روك، وهو صندوق سوق نقدي مُرمّز، 2.5 مليار دولار أمريكي في نوفمبر 2025 بعد شراكة مع منصة باينانس. أما صندوق FOBXX التابع لشركة فرانكلين تمبلتون، والمُعتمد على تقنية البلوك تشين، فيُقدّر حجم أصوله بنحو 650 مليون دولار أمريكي. ووفقًا لموقع RWA.xyz، فقد تجاوز حجم السوق الأوسع للأصول الحقيقية المُرمّزة، باستثناء العملات المستقرة نفسها، 32 مليار دولار أمريكي في مايو 2026. وبذلك، أصبح لدى فريق التمويل الذي يرغب في الوصول على مدار الساعة إلى عائدات النقد غير المُستغل خيار مُتاح على البلوك تشين لم يكن موجودًا قبل ثلاث سنوات.

لقد تجاوزت البنوك وشبكات البطاقات، بفضل ما بنته فعلياً حول العملات المستقرة، الحجة القائلة بأنها محفوفة بالمخاطر أو غير خاضعة للتنظيم الكافي لاستخدامها على نطاق واسع. هذا لا يعني زوال المخاطر، بل يعني أن الجهات المشغلة باتت تمتلك أطراً للمسؤولية، وتقارير توثيق، وغطاءً تنظيمياً. لقد انتهى الاعتراض القديم.

تنحى المنظمون جانباً

كان التغيير الأكبر خلال العامين الماضيين تغييراً قانونياً لا تقنياً. فقد سنّت ثلاث من أكبر المؤسسات المالية في العالم أطراً تنظيمية للعملات المستقرة خلال فترة أربعة عشر شهراً، واستُبدلت حالة عدم اليقين التنظيمي التي كانت تحول دون دخول البنوك الكبرى إلى هذا المجال بهيكل امتثال معترف به.

تم توقيع قانون GENIUS الأمريكي ليصبح قانونًا نافذًا في 18 يوليو 2025. ويُلزم القانون مُصدري العملات المستقرة للدفع بالاحتفاظ باحتياطيات كاملة بنسبة 1:1 في أصول سائلة عالية الجودة. كما يُلزمهم بتقديم شهادات شهرية والحصول على ترخيص اتحادي، أو إطار عمل على مستوى الولاية مع إشراف مماثل. ومن المقرر صدور اللوائح التنفيذية النهائية بحلول يوليو 2026؛ على أن يدخل القانون حيز التنفيذ في موعد أقصاه يناير 2027. أما لائحة MiCA الصادرة عن الاتحاد الأوروبي، فقد دخلت حيز التنفيذ بالكامل منذ 30 ديسمبر 2024. وبحلول نهاية عام 2025، أحصت الهيئة الأوروبية للأوراق المالية والأسواق (ESMA) 30 جهة مُرخصة لإصدار العملات المستقرة و102 جهة مُسجلة لتقديم خدمات الأصول المشفرة في جميع أنحاء الاتحاد. وقد صدر قانون العملات المستقرة في هونغ كونغ في 21 مايو 2025 ودخل حيز التنفيذ في 1 أغسطس. ويُلزم القانون بتغطية احتياطية بنسبة 100% وحد أدنى لرأس المال المدفوع قدره 25 مليون دولار هونغ كونغي لأي عملة مستقرة مرتبطة بالعملات الورقية صادرة في هونغ كونغ أو منها.

سواءً اتفقنا على التفاصيل أم لا، فإن الأثر العملي على المؤسسات واحد: أصبح بإمكان المحامين الآن الموافقة. يستطيع فريق الخزينة في إحدى شركات قائمة فورتشن 500 تحويل العملات المستقرة عبر جهة إصدار خاضعة للتنظيم الفيدرالي بنفس مستوى العناية المُطبقة على أي طرف آخر. هذا هو الشرط الأساسي للمرحلة التالية من التبني، وقد تم استيفاؤه بالفعل. تفسح التجارب التطوعية لعامي 2022 و2023 المجال أمام عمليات نشر مُجدولة للإنتاج مع تحديد جهات مسؤولة عن الامتثال.

وكلاء الذكاء الاصطناعي هم المستخدمون القادمون لـ Rails

إنّ السؤال الأكثر إثارة للاهتمام في مجال المدفوعات حاليًا لا يتعلق بالعنصر البشري على الإطلاق، بل بكيفية دفع وكلاء البرمجيات، ونماذج اللغة الضخمة التي تتمتع بالقدرة على التصرف نيابةً عن المستخدم، مقابل ما يقومون به. فهم بحاجة إلى شراء موارد حاسوبية، وجلب البيانات المدفوعة، واستدعاء واجهات برمجة التطبيقات، وإجراء معاملات متزايدة فيما بينهم. لا تُجدي البطاقات نفعًا في هذا الصدد، إذ لا يوجد شخص لإدخال رمز التحقق من البطاقة (CVV)؛ كما أن قواعد رد المبالغ المدفوعة وعمليات المصادقة تفترض وجود شخص في العملية. أما قنوات البنوك فهي بطيئة ومكلفة للغاية بالنسبة للإنفاق الآلي الذي يقل عن دولار واحد. لم يُصمم نظام الدفع التقليدي للمشاركين الذين لا يملكون محفظة إلكترونية أو هاتفًا أو سجلًا ائتمانيًا. وقد أثبت الجانب اللامركزي والقابل للبرمجة للعملات المشفرة أنه أنسب بكثير لهذه الحالة.

يُعالج بروتوكول x402 من Coinbase، الذي أُطلق في مايو 2025، هذه الثغرة تحديدًا. فهو يُعيد إحياء جانبٍ غير معروف من معيار HTTP، وهو رمز الحالة 402، "الدفع مطلوب"، ويربطه بتسوية USDC على منصات Base وPolygon وArbitrum وSolana. يتلقى الوكيل الذي يستدعي واجهة برمجة التطبيقات (API) استجابة 402، ويدفع المبلغ المطلوب بعملة USDC، ويحصل على المورد عند إعادة المحاولة. تتم العملية بشكل فوري تقريبًا، والتكلفة زهيدة للغاية. بحلول سبتمبر 2025، شاركت Coinbase وCloudflare في تأسيس مؤسسة x402؛ ويضم أعضاؤها الأساسيون الآن Google وVisa وAWS وAnthropic وCircle وVercel.

في مايو 2026، أدرجت أمازون البروتوكول ضمن حزمة تطويرها الأساسية. وتم إطلاق خدمة AWS Bedrock AgentCore Payments في مرحلة تجريبية مع دعم أصلي لبروتوكول x402، معلنةً عن تسوية المعاملات في أقل من ثانيتين بتكلفة تقارب 0.0001 دولار أمريكي لكل معاملة. أما بروتوكول التجارة الإلكترونية للوكلاء من Stripe، الذي أُطلق بالتعاون مع OpenAI في سبتمبر 2025، فيخضع حاليًا للاختبار من قبل Microsoft Copilot وAnthropic وPerplexity. في حين خرجت Skyfire، وهي شبكة دفع عبر الوكلاء مدعومة برأس مال استثماري، من المرحلة التجريبية في مارس 2025 باستخدام عملة USDC على منصة Base، ثم نشرت إطار عمل "اعرف وكيلك" (Know Your Agent)، وهو ما يُعرف بـ "اعرف عميلك" (KYC) للبرمجيات.

| طريقة | هل يصلح لوكيل مستقل؟ | لماذا أو لماذا لا |

|---|---|---|

| بطاقة ائتمان أو بطاقة خصم | بشكل سيء | تم تصميمها بالاعتماد على المصادقة البشرية، ورمز التحقق من البطاقة (CVV)، وعمليات رد المبالغ المدفوعة |

| التحويل المصرفي (ACH أو SWIFT) | لا | بطيئة للغاية ومكلفة للغاية بالنسبة للمعاملات التي تقل قيمتها عن دولار واحد |

| القيمة المخزنة بمنصة واحدة | جزئيا | نظام مغلق، يقيد الوكيل بمورد واحد |

| عملة مستقرة تتجاوز 402 ضعفًا | نعم | قابلة للبرمجة، تستقر في ثوانٍ، بأجزاء من السنت |

الأرقام المرتبطة بهذه الفرصة ضخمة لدرجة أنها تفسر هذا الإقبال الكبير. تشير تقديرات شركة a16z إلى أن عدد الوكلاء غير البشريين في الخدمات المالية يفوق عدد الموظفين البشريين بنحو 100 إلى 1. ووفقًا لتعبير الشركة، لا يزال هؤلاء الوكلاء "غير قادرين على الوصول إلى الخدمات المصرفية فعليًا". تتوقع شركة ماكينزي أن تصل قيمة التجارة الآلية إلى ما بين 3 و5 تريليونات دولار من التجارة العالمية بحلول عام 2030. في المرة الأولى التي شاهدت فيها نموذجًا يشتري أرصدة واجهة برمجة التطبيقات (API) دون تدخل بشري، لم يكن الأمر المربك متعلقًا بالتكنولوجيا نفسها، بل بإدراكي أن النظام القديم لم يكن ليسمح بحدوث ذلك.

كيف أصبحت منصات العملات المشفرة شركات تشغيلية

من الآثار الجانبية غير المباشرة لكل هذا أن منصات العملات الرقمية الرائدة لم تعد تُشبه البورصات بأي شكل من الأشكال. فقد أعلنت منصة Coinbase عن إيرادات بلغت 7.18 مليار دولار أمريكي للسنة المالية 2025. وتشمل أنشطتها التداول الفوري، والمشتقات، والتخزين، والحفظ، وخدمات الدفع، وشبكة Base من الطبقة الثانية. وتمتلك Base وحدها حاليًا ما يقارب 5.2 مليار دولار أمريكي من العملات المستقرة، وتُعالج أكثر من عشرة ملايين معاملة يوميًا. وبلغ حجم تداول المستهلكين على Coinbase 78.1 مليار دولار أمريكي في الربع الأول من عام 2025، و43 مليار دولار أمريكي في الربع الثاني؛ وقد مالت فئات الأصول بشكل واضح نحو المشتقات والمنتجات ذات العائدات إلى جانب التداول الفوري، مع وجود حوالي 8.8 مليون مستخدم نشط شهريًا. وتُقدم منصتا Binance وKraken، اللتان لا تُصدران بيانات عامة، منصات منتجات مماثلة. ولم يعد أقرب نظير لها في مجال التمويل التقليدي هو الوساطة المالية. هو بنك متكامل رأسياً ذو ثقافة هندسة برمجيات، يقع في مكان ما بين منصات تداول الأسهم، وبنوك الحفظ، وإصدار العملات المستقرة - وتتعامل معه الجهات التنظيمية الأمريكية على أنه يجمع بين هذه الأدوار الثلاثة جميعها. ومع نضوج تقنية البلوك تشين، أصبحت منصات العملات المشفرة الرائدة بمثابة الطبقة العاملة بين التمويل التقليدي ونظام الأصول الرقمية الجديد، بخطوط إنتاج كانت تتطلب قبل عشرين عاماً ثلاث شركات مرخصة بشكل منفصل.

ثمة طبقة ثانية أدنى منها: معالجات الدفع الموجهة للتجار، مثل Plisio وBitPay وNOWPayments، التي تتولى عمليات دمج الدفع الفعلية للشركات التي تنتقل إلى استخدام العملات المستقرة. ويقبل نحو 25 مليون تاجر حول العالم حاليًا نوعًا من العملات المشفرة، وفقًا لإحصاءات القطاع - وهو رقم يشمل الجميع بدءًا من تجار التجزئة الذين يقبلون البيتكوين وصولًا إلى فرق الخزينة التي تحتفظ بالعملات المستقرة كبديل نقدي. هذه هي المنصات التي سيتعامل معها معظم المستهلكين دون أن يلاحظوها - إنها بمثابة قنوات داخل القنوات.

ماذا يعني هذا بالنسبة للأشخاص الذين لا يشاهدون؟

بالنسبة لمعظم الناس، لن يبدو أي من هذا بمثابة ثورة. وهذا هو بيت القصيد. لم يُعلن الإنترنت عبر الهاتف المحمول عن نفسه؛ بل دخل ضمن التطبيقات التي يستخدمها الناس بالفعل، حتى أصبح الهاتف هو الجهاز الافتراضي. تسير أنظمة العملات المستقرة على نفس الدرب. تاجر في بوينس آيرس يقبل دفعة بعملة USDC. شركة برمجيات كخدمة تدفع للمتعاقدين الفيتناميين من محفظة خزينة. وكيل ذكاء اصطناعي يشتري بضعة سنتات من موارد الحوسبة على منصة Bedrock. لا يتم الإعلان عن أي من هذه العمليات على أنها "تستخدم العملات المشفرة". إنها ببساطة معاملات تعمل بشكل أفضل من تلك التي تحل محلها.

تتفوق طبقة المنصة بتحولها إلى بنية تحتية، لا إلى وجهة فحسب، وهكذا تُشكّل منصات العملات الرقمية مستقبل الخدمات المالية العالمية دون أن يلاحظ معظم المستخدمين ذلك. وعند اكتمال هذا التحول، يبقى السؤال مطروحًا: هل ستظل كلمة "العملات الرقمية" ذات فائدة حقيقية؟ أم أن هذه البنية ستُسمى ببساطة "المدفوعات" مجددًا، كما لم يعد أحد يُطلق على بروتوكول TCP/IP اسم بروتوكول الإنترنت؟