Πώς οι πλατφόρμες κρυπτογράφησης διαμορφώνουν το μέλλον των χρηματοοικονομικών

Μια εταιρεία πληρωμών για την οποία οι περισσότεροι άνθρωποι δεν έχουν ακούσει ποτέ, μόλις έγινε μέρος του τρόπου με τον οποίο οι πράκτορες τεχνητής νοημοσύνης θα πληρώνουν ο ένας τον άλλον. Η Bridge, μια νεοσύστατη εταιρεία υποδομής stablecoin, αγοράστηκε από την Stripe στις αρχές του 2025 για 1,1 δισεκατομμύριο δολάρια. Μέχρι το φθινόπωρο εκείνου του έτους, οι ίδιες ράγες μετέφεραν τις πρώτες ζωντανές συναλλαγές από πράκτορες τεχνητής νοημοσύνης στην πλατφόρμα Bedrock της Amazon, σε συνεργασία με την Coinbase και τη Visa. Τίποτα από αυτά δεν εννοούν οι περισσότεροι όταν μιλάνε για το πώς οι πλατφόρμες κρυπτογράφησης διαμορφώνουν το μέλλον. Η ιστορία δεν αφορά πλέον τις προβλέψεις τιμών, τα tickers των ETF ή το αν ένα συγκεκριμένο token επιβιώνει στον επόμενο κύκλο. Πρόκειται για την ήσυχη ανοικοδόμηση των υδραυλικών συστημάτων πληρωμών του κόσμου και για το ποιος λειτουργεί τους νέους σωλήνες.

Οι πλατφόρμες κρυπτογράφησης Rails είναι η ιστορία

Ένας χρήσιμος τρόπος για να διαβάσετε τα τελευταία δύο χρόνια είναι να διαχωρίσετε τα κέρματα από τις ράγες στις οποίες κινούνται. Τα κέρματα εξακολουθούν να τραβούν την προσοχή. Οι ράγες είναι εκεί όπου έχει μετατοπιστεί το πραγματικό χρήμα. Ο όγκος πληρωμών σε stablecoin στην πραγματική οικονομία έφτασε τα 390 δισεκατομμύρια δολάρια το 2025, σύμφωνα με ανάλυση της McKinsey που δημοσιεύθηκε τον Φεβρουάριο του 2026 χρησιμοποιώντας δεδομένα της Artemis Analytics. Η Ασία αντιπροσώπευε 245 δισεκατομμύρια δολάρια αυτού του ποσού - περίπου το 63% - λόγω της Σιγκαπούρης, του Χονγκ Κονγκ και της Ιαπωνίας. Οι ροές μεταξύ επιχειρήσεων από μόνες τους αποτελούσαν περίπου 226 δισεκατομμύρια δολάρια του συνόλου. Αυτές δεν είναι κερδοσκοπικές συναλλαγές. Πρόκειται για τιμολόγια, μισθοδοσία, διακανονισμούς προμηθευτών και μεταφορές χρημάτων που έφευγαν από το διασυνοριακό χρηματοπιστωτικό σύστημα μέσω της SWIFT και του δικτύου ανταποκριτριών τραπεζών.

Η 23η ετήσια Έκθεση Παγκόσμιων Πληρωμών του Boston Consulting Group, που δημοσιεύθηκε τον Σεπτέμβριο του 2025, έδωσε πιο καθαρά το μέγεθος της μετατόπισης. Οι ροές B2B stablecoin αυξήθηκαν από κάτω από 100 εκατομμύρια δολάρια το μήνα στις αρχές του 2023 σε περισσότερα από 6 δισεκατομμύρια δολάρια το μήνα μέχρι τα μέσα του 2025, μια εξηνταπλάσια αύξηση σε τριάντα μήνες — και η πορεία έχει παραμείνει περίπου γραμμική έκτοτε. Συνεχώς επιστρέφω σε αυτόν τον αριθμό. Σχεδόν καμία άλλη κατηγορία στις πληρωμές δεν κινείται τόσο γρήγορα.

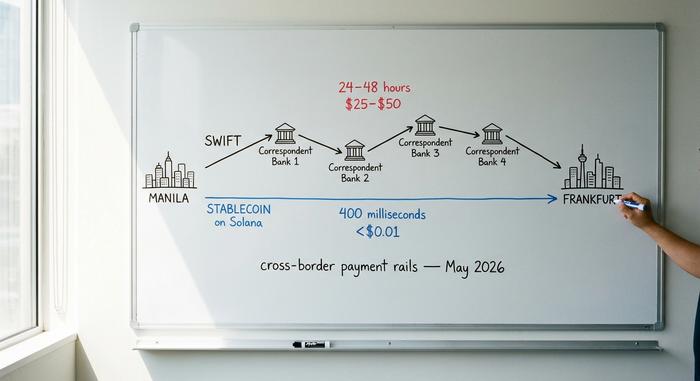

Ο λόγος είναι η οικονομική κατάσταση της μονάδας. Ένα τυπικό διασυνοριακό έμβασμα SWIFT κοστίζει 25 έως 50 δολάρια και εκκαθαρίζεται σε μία έως δύο ημέρες. Η ίδια τιμή στο Solana εξοφλείται σε περίπου 400 χιλιοστά του δευτερολέπτου για λιγότερο από ένα σεντ. Στο κύριο δίκτυο του Ethereum, δώδεκα δευτερόλεπτα και περίπου ένα δολάριο. Για μια ομάδα χρηματοδότησης που διακινεί ένα τιμολόγιο πολλών εκατομμυρίων δολαρίων μεταξύ Μανίλα και Φρανκφούρτης, το συνολικό κόστος μειώνεται από ένα έως πέντε τοις εκατό σε πιο κοντά στο ένα ή δύο δέκατα του ποσοστού. Η Επιτροπή Πληρωμών και Υποδομών Αγοράς της Τράπεζας Διεθνών Διακανονισμών έχει καταγράψει αυτό το κενό εδώ και χρόνια.

| Επίπεδο καθίζησης | Τυπική χρέωση | Ώρα για την οριστικοποίηση | Ώρες λειτουργίας | Γενικά έξοδα συναλλάγματος | Κίνδυνος διακανονισμού |

|---|---|---|---|---|---|

| Ανταποκριτική τραπεζική μέσω SWIFT | 25–50 δολάρια ανά καλώδιο | 24–48 ώρες | Ώρες λειτουργίας, καθημερινές | 1–3% περιθώριο, συχνά κρυφό | Αντισυμβαλλόμενος σε κάθε άλμα |

| Δίκτυα καρτών (Visa/Mastercard) | 1,5–3,5% της συναλλαγής | 1–3 εργάσιμες ημέρες στον έμπορο | 24/7 εξουσιοδότηση, μαζική εξόφληση | Ενσωματωμένο στο περιθώριο συναλλάγματος | Εκδότης + αγοραστής + σχέδιο |

| Stablecoin σε δημόσιο blockchain | 0,01$–1,00$ ανά μεταφορά | 0,4–12 δευτερόλεπτα | 24/7, όλο το χρόνο | Μετατροπή spot, κοντά στο μηδέν | Τελικό στην αλυσίδα, χωρίς ανάκληση |

| Καταθέσεις σε εμπορικές τράπεζες με διακριτικά | Τιμολόγηση πιλοτικών προγραμμάτων | Δευτερόλεπτα σε λεπτά | 24/7 σε πιλοτική λειτουργία | Συναλλαγματική ισοτιμία τράπεζας | Εκδούσα τράπεζα |

Τίποτα από αυτά δεν σημαίνει ότι η SWIFT καταργείται. Σημαίνει ότι το οριακό νέο δολάριο των διασυνοριακών πληρωμών B2B δεν ρέει πλέον μέσω αυτής. Οι πλατφόρμες που λειτουργούν τις νέες ράγες (Coinbase, Circle, Stripe, το επίπεδο διακανονισμού on-chain της Visa και μια μακρά σειρά από εμπορικές πύλες όπως οι Plisio, BitPay και NOWPayments) είναι αυτές που γράφουν τους κανόνες για το πώς θα κινηθεί η αξία την επόμενη δεκαετία. Οι κατηγορίες ψηφιακών περιουσιακών στοιχείων που διαπραγματεύονται πάνω από αυτές τις ράγες είναι σχεδόν δευτερεύον ζήτημα.

Γιατί τα Stablecoins κέρδισαν σιωπηλά το επιχείρημα των πληρωμών

Τα stablecoins ήταν ο αμφιλεγόμενος ξάδερφος των κρυπτονομισμάτων το 2022. Μέχρι το 2026, αποτελούν μια βαρετή επιλογή υποδομής που κατανοούν οι θεσμικές ομάδες διαχείρισης κεφαλαίων. Η συνολική αγοραία αξία των stablecoins ανέρχεται σε περίπου 320 δισεκατομμύρια δολάρια τον Μάιο του 2026, σύμφωνα με τον DeFiLlama. Το USDT προηγείται με περίπου 190 δισεκατομμύρια δολάρια, ενώ το USDC στα 78 δισεκατομμύρια δολάρια. Το PYUSD της PayPal έχει φτάσει τα 4,1 δισεκατομμύρια δολάρια, σημειώνοντας αύξηση 680% από τον Ιανουάριο του 2025. Αυτά δεν είναι πλέον εξωτικά μέσα.

Η θεσμική υδραυλική διαδικασία αφηγείται την ίδια ιστορία. Η Visa έχει διακανονίσει περισσότερα από 225 εκατομμύρια δολάρια on-chain σε τέσσερα blockchains χρησιμοποιώντας USDC, PYUSD, USDG και EURC. Το πρόγραμμα καρτών που συνδέονται με stablecoins με την Bridge επεκτάθηκε σε περισσότερες από 100 χώρες κατά τη διάρκεια του 2026. Οι δαπάνες καρτών που συνδέονται με stablecoins της Visa έφτασαν τα 3,5 δισεκατομμύρια δολάρια ετησίως μέχρι το τέλος του οικονομικού έτους 2025, αυξημένες κατά 460% σε ετήσια βάση. Αυτό αντιστοιχεί σχεδόν στο ένα πέμπτο όλων των διακανονισμών κρυπτονομισμάτων στο δίκτυο, σύμφωνα με την Artemis Analytics. Η Mastercard, στο ίδιο χρονοδιάγραμμα, ενεργοποίησε την υποστήριξη USDG, PYUSD, USDC και FIUSD σε όλο το παγκόσμιο δίκτυό της. Η Stripe ακολούθησε την εξαγορά της Bridge με την Open Issuance τον Σεπτέμβριο του 2025, μια πλατφόρμα που επιτρέπει σε κάθε επιχείρηση να λανσάρει το δικό της stablecoin με λίγες γραμμές κώδικα. Ο Patrick Collison, διευθύνων σύμβουλος της Stripe, έχει περιγράψει τα stablecoins ως «υπεραγωγούς θερμοκρασίας δωματίου για χρηματοπιστωτικές υπηρεσίες».

Πέρα από τις πληρωμές, οι ίδιες ράγες μεταφέρουν μια αυξανόμενη ομάδα ισοδύναμων μετρητών με token. Το tokenized money market fund BUIDL της BlackRock έφτασε τα 2,5 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία τον Νοέμβριο του 2025 μετά από μια συγχώνευση με την Binance. Το on-chain fund FOBXX της Franklin Templeton κυμαίνεται στα 650 εκατομμύρια δολάρια. Η ευρύτερη αγορά tokenized πραγματικών περιουσιακών στοιχείων, εξαιρουμένων των ίδιων των stablecoins, ξεπέρασε τα 32 δισεκατομμύρια δολάρια τον Μάιο του 2026 σύμφωνα με το RWA.xyz. Μια ομάδα χρηματοδότησης που θέλει πρόσβαση 24/7 σε απόδοση σε αδρανή μετρητά έχει τώρα μια επιλογή on-chain που δεν υπήρχε πριν από τρία χρόνια.

Το επιχείρημα ότι τα stablecoins είναι πολύ επικίνδυνα ή πολύ μη ρυθμιζόμενα για να χρησιμοποιηθούν σε μεγάλη κλίμακα έχει ξεπεραστεί από αυτό που οι τράπεζες και τα δίκτυα καρτών έχουν στην πραγματικότητα χτίσει γύρω τους. Αυτό δεν σημαίνει ότι οι κίνδυνοι έχουν εξαφανιστεί. Σημαίνει ότι οι φορείς εκμετάλλευσης έχουν πλέον πλαίσια ευθύνης, εκθέσεις βεβαίωσης και κανονιστική κάλυψη. Η παλιά αντίρρηση έχει εξαντληθεί.

Οι Ρυθμιστικές Αρχές Έφυγαν από τη Μέση

Η μεγαλύτερη αλλαγή των τελευταίων δύο ετών ήταν περισσότερο νομική παρά τεχνική. Τρεις από τις μεγαλύτερες χρηματοπιστωτικές δικαιοδοσίες στον κόσμο θέσπισαν πλαίσια stablecoin εντός ενός παραθύρου δεκατεσσάρων μηνών και η κανονιστική αβεβαιότητα που κρατούσε τις τράπεζες Tier-1 εκτός του χώρου έχει αντικατασταθεί από μια αρχιτεκτονική συμμόρφωσης που αναγνωρίζουν.

Ο νόμος GENIUS των ΗΠΑ υπογράφηκε σε νόμο στις 18 Ιουλίου 2025. Απαιτεί από τους εκδότες σταθερών κρυπτονομισμάτων πληρωμών να διατηρούν πλήρη αποθεματικά ένα προς ένα σε ρευστά περιουσιακά στοιχεία υψηλής ποιότητας. Επιβάλλει επίσης μηνιαίες βεβαιώσεις και έναν ομοσπονδιακό χάρτη ή ένα κρατικό πλαίσιο με παρόμοια εποπτεία. Οι τελικοί εκτελεστικοί κανονισμοί πρέπει να δημοσιευτούν έως τον Ιούλιο του 2026. Ο νόμος τίθεται σε ισχύ το αργότερο τον Ιανουάριο του 2027. Ο κανονισμός MiCA της Ευρωπαϊκής Ένωσης ισχύει πλήρως από τις 30 Δεκεμβρίου 2024. Μέχρι το τέλος του 2025, η ESMA αριθμούσε 30 αδειοδοτημένους εκδότες σταθερών κρυπτονομισμάτων και 102 εγγεγραμμένους παρόχους υπηρεσιών κρυπτονομισμάτων σε ολόκληρο το μπλοκ. Το διάταγμα για τα σταθερά κρυπτονομίσματα του Χονγκ Κονγκ ψηφίστηκε στις 21 Μαΐου 2025 και τέθηκε σε ισχύ την 1η Αυγούστου. Απαιτεί 100% υποστήριξη αποθεματικών και κατώτατο όριο καταβεβλημένου κεφαλαίου 25 εκατομμυρίων δολαρίων Χονγκ Κονγκ για οποιοδήποτε σταθερό κρυπτονόμισμα με αναφορά fiat που εκδίδεται εντός ή από την περιοχή.

Είτε κάποιος εγκρίνει τις λεπτομέρειες είτε όχι, το πρακτικό αποτέλεσμα για τους θεσμικούς παράγοντες είναι το ίδιο: οι δικηγόροι μπορούν πλέον να το εγκρίνουν. Μια ομάδα διαχείρισης κεφαλαίων σε μια εταιρεία Fortune 500 μπορεί να μεταφέρει μεταφορές stablecoin μέσω ενός ομοσπονδιακά ρυθμιζόμενου εκδότη με την ίδια επιμέλεια που χρησιμοποιείται για οποιοδήποτε άλλο αντισυμβαλλόμενο. Αυτή είναι η προϋπόθεση έναρξης για την επόμενη φάση υιοθέτησης και έχει ήδη εκπληρωθεί. Τα εθελοντικά πιλοτικά προγράμματα του 2022 και του 2023 δίνουν τη θέση τους σε προγραμματισμένες αναπτύξεις παραγωγής με συγκεκριμένους κατόχους συμμόρφωσης.

Οι πράκτορες τεχνητής νοημοσύνης είναι οι επόμενοι χρήστες των σιδηροδρόμων

Το πιο ενδιαφέρον ερώτημα στις πληρωμές αυτή τη στιγμή δεν είναι καθόλου ανθρώπινο. Είναι το πώς οι πράκτορες λογισμικού, τα μεγάλα γλωσσικά μοντέλα που έχουν τη δυνατότητα να ενεργούν εκ μέρους ενός χρήστη, θα πληρώσουν για τα πράγματα που κάνουν. Πρέπει να αγοράζουν υπολογιστικά μέσα, να ανακτούν πληρωμένα δεδομένα, να καλούν API και να πραγματοποιούν ολοένα και περισσότερες συναλλαγές μεταξύ τους. Οι κάρτες δεν λειτουργούν για αυτό. Δεν υπάρχει άνθρωπος για να πληκτρολογήσει ένα CVV. Οι κανόνες αντιστροφής χρέωσης και οι ροές ελέγχου ταυτότητας υποθέτουν ότι ένα άτομο βρίσκεται σε κύκλο. Οι τραπεζικές συναλλαγές είναι πολύ αργές και πολύ ακριβές για δαπάνες από μηχανή σε μηχανή κάτω του δολαρίου. Το παλαιό σύστημα πληρωμών δεν σχεδιάστηκε για συμμετέχοντες χωρίς πορτοφόλι, τηλέφωνο ή πιστωτικό ιστορικό. Η αποκεντρωμένη, προγραμματιζόμενη πλευρά των κρυπτονομισμάτων αποδεικνύεται πολύ καλύτερη για αυτήν την περίπτωση χρήσης.

Το πρωτόκολλο x402 της Coinbase, που ξεκίνησε τον Μάιο του 2025, αντιμετωπίζει ακριβώς αυτό το κενό. Αναβιώνει μια σκοτεινή γωνιά του προτύπου HTTP, τον κωδικό κατάστασης 402, "Απαιτείται πληρωμή", και τη συνδέει με τον διακανονισμό USDC στις Base, Polygon, Arbitrum και Solana. Ένας πράκτορας που καλεί ένα API λαμβάνει μια απάντηση 402, πληρώνει το απαιτούμενο ποσό σε USDC και λαμβάνει τον πόρο κατά την επανάληψη της προσπάθειας. Η οριστικοποίηση είναι σχεδόν άμεση. Το κόστος είναι κλάσματα του ενός σεντ. Μέχρι τον Σεπτέμβριο του 2025, η Coinbase και η Cloudflare είχαν συνιδρύσει το x402 Foundation. Τα βασικά μέλη του περιλαμβάνουν πλέον τις Google, Visa, AWS, Anthropic, Circle και Vercel.

Τον Μάιο του 2026, η Amazon ενσωμάτωσε το πρωτόκολλο στο βασικό της developer stack. Το AWS Bedrock AgentCore Payments κυκλοφόρησε σε προεπισκόπηση με εγγενή υποστήριξη x402, διαφημίζοντας χρόνο πληρωμής κάτω των δύο δευτερολέπτων περίπου στα 0,0001 $ ανά συναλλαγή. Το Agentic Commerce Protocol της Stripe, που κυκλοφόρησε με το OpenAI τον Σεπτέμβριο του 2025, δοκιμάζεται από τις Microsoft Copilot, Anthropic και Perplexity. Η Skyfire, ένα δίκτυο πληρωμών πρακτόρων με υποστήριξη venture capital, ολοκλήρωσε την beta έκδοση τον Μάρτιο του 2025 χρησιμοποιώντας το USDC στο Base και συνέχισε να δημοσιεύει ένα πλαίσιο Know Your Agent, το οποίο ουσιαστικά είναι KYC για λογισμικό.

| Μέθοδος | Λειτουργεί για έναν αυτόνομο πράκτορα; | Γιατί ή γιατί όχι |

|---|---|---|

| Πιστωτική ή χρεωστική κάρτα | Πτωχώς | Βασισμένο σε ανθρώπινο έλεγχο ταυτότητας, CVV και αντιστροφές χρεώσεων |

| Τραπεζικό έμβασμα (ACH ή SWIFT) | Οχι | Πολύ αργό και πολύ ακριβό για συναλλαγές κάτω του δολαρίου |

| Αποθηκευμένη αξία με μία μόνο πλατφόρμα | Εν μέρει | Κλειστό σύστημα, κλειδώνει τον πράκτορα σε έναν προμηθευτή |

| Stablecoin πάνω από x402 | Ναί | Προγραμματιζόμενη, εγκαθίσταται σε δευτερόλεπτα, κλάσματα του ενός σεντ |

Οι αριθμοί που συνδέονται με αυτήν την ευκαιρία είναι αρκετά μεγάλοι ώστε να εξηγούν την βιασύνη. Η a16z εκτιμά ότι οι μη ανθρώπινοι πράκτορες στις χρηματοπιστωτικές υπηρεσίες ήδη υπερτερούν αριθμητικά των ανθρώπινων υπαλλήλων σε αναλογία περίπου 100 προς 1. Σύμφωνα με τη διατύπωση της εταιρείας, αυτοί οι πράκτορες παραμένουν «ουσιαστικά μη τραπεζικοί». Η McKinsey προβλέπει ότι το εμπόριο πρακτόρων θα μπορούσε να αντιπροσωπεύει 3 έως 5 τρισεκατομμύρια δολάρια παγκόσμιου εμπορίου έως το 2030. Την πρώτη φορά που παρακολούθησα ένα μοντέλο να αγοράζει μονάδες API χωρίς άνθρωπο στον βρόχο, το αποπροσανατολιστικό κομμάτι δεν ήταν η τεχνολογία. ήταν η συνειδητοποίηση ότι τίποτα στο παλαιότερο stack δεν θα το είχε αφήσει να συμβεί.

Πώς οι πλατφόρμες κρυπτογράφησης έγιναν λειτουργικές εταιρείες

Ένα δευτερογενές αποτέλεσμα όλων αυτών είναι ότι οι κορυφαίες πλατφόρμες κρυπτονομισμάτων έχουν σταματήσει να μοιάζουν με ανταλλακτήρια με οποιαδήποτε ουσιαστική έννοια. Η Coinbase ανέφερε έσοδα 7,18 δισεκατομμυρίων δολαρίων για το οικονομικό έτος 2025. Το μείγμα περιλαμβάνει spot trading, παράγωγα, staking, custody, μια επιχείρηση πληρωμών και το δίκτυο Base-layer-two. Μόνο η Base κατέχει πλέον περίπου 5,2 δισεκατομμύρια δολάρια σε stablecoins και επεξεργάζεται περισσότερες από δέκα εκατομμύρια συναλλαγές την ημέρα. Ο όγκος συναλλαγών καταναλωτών στην Coinbase ανήλθε σε 78,1 δισεκατομμύρια δολάρια το πρώτο τρίμηνο του 2025 και 43 δισεκατομμύρια δολάρια το δεύτερο τρίμηνο. Το μείγμα κατηγοριών περιουσιακών στοιχείων έχει κλίνει σταθερά προς τα παράγωγα και τα προϊόντα που φέρουν απόδοση παράλληλα με το spot, με μηνιαίους ενεργούς χρήστες στην περιοχή των 8,8 εκατομμυρίων. Οι Binance και Kraken, καμία από τις οποίες δεν υποβάλλει δημόσιες δηλώσεις, διαχειρίζονται συγκρίσιμες επιφάνειες προϊόντων. Το πλησιέστερο ανάλογο παραδοσιακού χρηματοοικονομικού τομέα δεν είναι πλέον μια χρηματιστηριακή εταιρεία. Είναι μια κάθετα ολοκληρωμένη τράπεζα με κουλτούρα μηχανικής λογισμικού, που βρίσκεται κάπου ανάμεσα σε πλατφόρμες συναλλαγών μετοχών, τράπεζες custody και έκδοση stablecoin - και αντιμετωπίζεται από τις ρυθμιστικές αρχές των ΗΠΑ ως και τα τρία ταυτόχρονα. Καθώς η τεχνολογία blockchain ωριμάζει, οι κορυφαίες πλατφόρμες κρυπτονομισμάτων λειτουργούν πλέον ως το λειτουργικό στρώμα μεταξύ των παλαιών χρηματοοικονομικών και του νέου οικοσυστήματος ψηφιακών περιουσιακών στοιχείων, με σειρές προϊόντων που πριν από είκοσι χρόνια θα απαιτούσαν τρεις ξεχωριστά πιστοποιημένες εταιρείες.

Ένα δεύτερο επίπεδο βρίσκεται από κάτω τους: οι επεξεργαστές πληρωμών που απευθύνονται σε εμπόρους, όπως οι Plisio, BitPay και NOWPayments, οι οποίοι χειρίζονται τις πραγματικές ενσωματώσεις ολοκλήρωσης αγοράς για τις επιχειρήσεις που μεταβαίνουν σε stablecoins. Περίπου 25 εκατομμύρια έμποροι παγκοσμίως δέχονται πλέον κάποια μορφή κρυπτονομίσματος, σύμφωνα με τους αριθμούς του κλάδου - ένας αριθμός που περιλαμβάνει όλους, από λιανοπωλητές φιλικούς προς το bitcoin έως ομάδες διαχείρισης κεφαλαίων που κατέχουν stablecoins ως ισοδύναμο μετρητών. Αυτές είναι οι πλατφόρμες που οι περισσότεροι καταναλωτές θα αγγίξουν χωρίς να το προσέξουν - οι ράγες μέσα στις ράγες.

Τι σημαίνει αυτό για άτομα που δεν παρακολουθούν

Για τους περισσότερους ανθρώπους, τίποτα από αυτά δεν θα μοιάζει με επανάσταση. Αυτό είναι το θέμα. Το κινητό διαδίκτυο δεν αναγγέλθηκε. Έφτασε μέσα στις εφαρμογές που χρησιμοποιούσαν ήδη οι άνθρωποι, μέχρι που μια μέρα ένα τηλέφωνο έγινε η προεπιλεγμένη επιλογή. Οι ράγες Stablecoin ακολουθούν την ίδια πορεία. Ένας έμπορος στο Μπουένος Άιρες λαμβάνει μια πληρωμή USDC. Μια εταιρεία SaaS πληρώνει Βιετναμέζους εργολάβους από ένα πορτοφόλι του θησαυροφυλακίου. Ένας πράκτορας τεχνητής νοημοσύνης αγοράζει μερικά σεντς υπολογισμών στο Bedrock. Κανένα από αυτά δεν διαφημίζεται ως "χρήση κρυπτονομισμάτων". Είναι απλώς συναλλαγές που λειτουργούν καλύτερα από αυτές που αντικαθιστούν.

Το επίπεδο πλατφόρμας κερδίζει επειδή γίνεται υποδομή και όχι προορισμός — και αυτός είναι ο τρόπος με τον οποίο οι πλατφόρμες κρυπτογράφησης διαμορφώνουν το μέλλον των παγκόσμιων χρηματοοικονομικών υπηρεσιών χωρίς οι περισσότεροι χρήστες να το αντιλαμβάνονται ποτέ. Όταν ολοκληρωθεί αυτή η μετάβαση, το ανοιχτό ερώτημα είναι αν η λέξη «κρυπτο» εξακολουθεί να κάνει κάποια χρήσιμη δουλειά — ή αν οι γραμμές θα ονομάζονται ξανά απλώς πληρωμές, με τον τρόπο που κανείς δεν αποκαλεί πλέον το TCP/IP πρωτόκολλο διαδικτύου.