แพลตฟอร์มคริปโตเคอร์เรนซี กำลังกำหนดอนาคตของการเงินอย่างไร

บริษัทด้านการชำระเงินที่คนส่วนใหญ่ไม่เคยได้ยินชื่อมาก่อน เพิ่งกลายเป็นส่วนหนึ่งของวิธีการที่ตัวแทนปัญญาประดิษฐ์ (AI) จะชำระเงินให้กันเอง Bridge สตาร์ทอัพด้านโครงสร้างพื้นฐาน Stablecoin ถูก Stripe ซื้อไปเมื่อต้นปี 2025 ด้วยมูลค่า 1.1 พันล้านดอลลาร์ ภายในฤดูใบไม้ร่วงของปีนั้น โครงสร้างพื้นฐานเดียวกันนี้ก็เริ่มรองรับธุรกรรมจริงครั้งแรกจากตัวแทน AI บนแพลตฟอร์ม Bedrock ของ Amazon โดยร่วมมือกับ Coinbase และ Visa ทั้งหมดนี้ไม่ใช่สิ่งที่คนส่วนใหญ่พูดถึงเมื่อพูดถึงว่าแพลตฟอร์มคริปโตกำลังกำหนดอนาคตอย่างไร เรื่องราวไม่ได้เกี่ยวกับการคาดการณ์ราคา สัญลักษณ์ ETF หรือว่าโทเค็นใดจะอยู่รอดในรอบต่อไป แต่เป็นเรื่องของการสร้างระบบการชำระเงินของโลกขึ้นใหม่เงียบๆ และเกี่ยวกับว่าใครจะเป็นผู้ดำเนินการท่อใหม่เหล่านั้น

แพลตฟอร์มคริปโตเคอร์เรนซี Rails ที่ใช้งานอยู่ คือเรื่องราวสำคัญ

วิธีที่มีประโยชน์ในการวิเคราะห์สองปีที่ผ่านมาคือการแยกเหรียญออกจากรางที่มันเคลื่อนที่ผ่าน เหรียญยังคงได้รับความสนใจ แต่รางต่างหากที่เป็นที่ที่เงินจริง ๆ ได้เคลื่อนย้ายไป ปริมาณการชำระเงินด้วย Stablecoin ในระบบเศรษฐกิจจริงแตะระดับ 390 พันล้านดอลลาร์ในปี 2025 ตามการวิเคราะห์ของ McKinsey ที่เผยแพร่ในเดือนกุมภาพันธ์ 2026 โดยใช้ข้อมูลจาก Artemis Analytics เอเชียคิดเป็น 245 พันล้านดอลลาร์จากตัวเลขนั้น หรือประมาณ 63 เปอร์เซ็นต์ โดยมีสิงคโปร์ ฮ่องกง และญี่ปุ่นเป็นตัวขับเคลื่อนหลัก การไหลเวียนของเงินระหว่างธุรกิจเพียงอย่างเดียวคิดเป็นประมาณ 226 พันล้านดอลลาร์จากทั้งหมด นี่ไม่ใช่การซื้อขายเก็งกำไร แต่เป็นใบแจ้งหนี้ เงินเดือน การชำระเงินให้ซัพพลายเออร์ และการโอนเงินของรัฐบาลที่เคยออกจากระบบการเงินข้ามพรมแดนผ่าน SWIFT และเครือข่ายธนาคารตัวแทน

รายงาน Global Payments Report ประจำปีครั้งที่ 23 ของ Boston Consulting Group ซึ่งเผยแพร่ในเดือนกันยายน 2025 ได้แสดงให้เห็นถึงขนาดของการเปลี่ยนแปลงนี้อย่างชัดเจนยิ่งขึ้น การไหลเวียนของ Stablecoin ระหว่างธุรกิจ (B2B) เติบโตจากต่ำกว่า 100 ล้านดอลลาร์ต่อเดือนในช่วงต้นปี 2023 เป็นมากกว่า 6 พันล้านดอลลาร์ต่อเดือนภายในกลางปี 2025 ซึ่งเพิ่มขึ้นถึงหกสิบเท่าในเวลาสามสิบเดือน และแนวโน้มก็ยังคงเป็นไปในทิศทางเดียวกันนับตั้งแต่นั้นมา ผมยังคงคิดถึงตัวเลขนี้อยู่เสมอ แทบไม่มีหมวดหมู่การชำระเงินอื่นใดที่เปลี่ยนแปลงได้เร็วเท่านี้

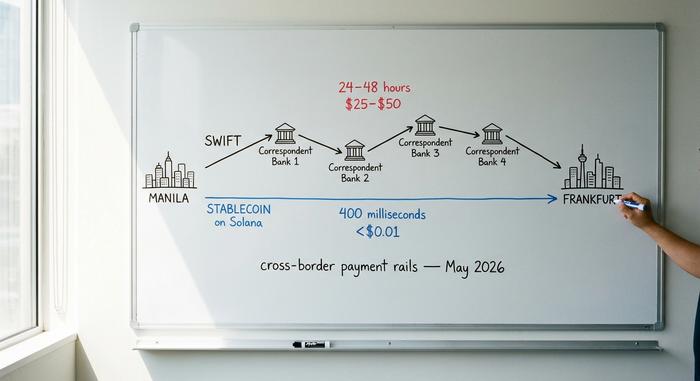

เหตุผลก็คือเรื่องของต้นทุนต่อหน่วย การโอนเงินข้ามพรมแดนผ่าน SWIFT โดยทั่วไปมีค่าใช้จ่าย 25 ถึง 50 ดอลลาร์ และใช้เวลา 1 ถึง 2 วัน ในขณะที่การโอนเงินมูลค่าเดียวกันผ่าน Solana จะเสร็จสิ้นภายในเวลาประมาณ 400 มิลลิวินาที ด้วยค่าธรรมเนียมน้อยกว่า 1 เซนต์ และบนเครือข่ายหลักของ Ethereum ใช้เวลา 12 วินาที และค่าธรรมเนียมประมาณ 1 ดอลลาร์ สำหรับทีมการเงินที่โอนเงินมูลค่าหลายล้านดอลลาร์ระหว่างมะนิลาและแฟรงก์เฟิร์ต ต้นทุนโดยรวมจะลดลงจาก 1 ถึง 5 เปอร์เซ็นต์ เหลือเพียงประมาณ 1 หรือ 2 ใน 10 เปอร์เซ็นต์ คณะกรรมการด้านการชำระเงินและโครงสร้างพื้นฐานทางการตลาดของธนาคารเพื่อการชำระหนี้ระหว่างประเทศ (BIS) ได้บันทึกช่องว่างนี้มาหลายปีแล้ว

| ชั้นตะกอน | ค่าธรรมเนียมทั่วไป | ถึงเวลาสิ้นสุดแล้ว | เวลาทำการ | ค่าใช้จ่าย FX ส่วนเกิน | ความเสี่ยงในการชำระเงิน |

|---|---|---|---|---|---|

| การธนาคารตัวแทน SWIFT | ค่าบริการโอนเงิน 25–50 ดอลลาร์สหรัฐฯ ต่อสาย | 24–48 ชั่วโมง | เวลาทำการ วันธรรมดา | ส่วนต่างราคา 1-3% ซึ่งมักถูกปกปิดไว้ | คู่ค้าในแต่ละช่วงการประสานงาน |

| เครือข่ายบัตรเครดิต (วีซ่า/มาสเตอร์การ์ด) | 1.5–3.5% ของมูลค่าธุรกรรม | จัดส่งถึงร้านค้าภายใน 1-3 วันทำการ | การอนุมัติตลอด 24 ชั่วโมง การชำระเงินแบบกลุ่ม | รวมอยู่ในมาร์จิน FX | ผู้ออกหลักทรัพย์ + ผู้รับซื้อหลักทรัพย์ + โครงการ |

| สเตเบิลคอยน์บนบล็อกเชนสาธารณะ | ค่าธรรมเนียมการโอน 0.01–1.00 ดอลลาร์สหรัฐต่อครั้ง | 0.4–12 วินาที | ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ตลอดทั้งปี | การแปลงจุดใกล้ศูนย์ | การยืนยันขั้นสุดท้ายบนบล็อกเชน ไม่สามารถเรียกคืนได้ |

| เงินฝากธนาคารพาณิชย์ในรูปแบบโทเค็น | การกำหนดราคานำร่อง | จากวินาทีเป็นนาที | นักบินปฏิบัติงานตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ | อัตราแลกเปลี่ยนของธนาคาร | ธนาคารผู้ออกบัตร |

ทั้งหมดนี้ไม่ได้หมายความว่า SWIFT จะหายไป แต่หมายความว่าเงินดอลลาร์ใหม่จำนวนมหาศาลที่ใช้ในการชำระเงินข้ามพรมแดนแบบ B2B จะไม่ไหลผ่าน SWIFT อีกต่อไปแล้ว แพลตฟอร์มที่ดำเนินการบนรางใหม่เหล่านี้ (Coinbase, Circle, Stripe, เลเยอร์การชำระเงินบนบล็อกเชนของ Visa และเกตเวย์สำหรับร้านค้าจำนวนมาก เช่น Plisio, BitPay และ NOWPayments) คือผู้กำหนดกฎเกณฑ์ว่ามูลค่าจะเคลื่อนย้ายอย่างไรในทศวรรษหน้า ส่วนประเภทของสินทรัพย์ดิจิทัลที่ซื้อขายบนรางเหล่านั้นแทบจะเป็นเรื่องรองไปเลย

เหตุใด Stablecoin จึงชนะการถกเถียงเรื่องการชำระเงินไปอย่างเงียบๆ

ในปี 2022 สเตเบิลคอยน์เคยเป็นเหมือนญาติสนิทของคริปโตเคอร์เรนซีที่ถูกวิพากษ์วิจารณ์ แต่ในปัจจุบัน สเตเบิลคอยน์กลายเป็นทางเลือกโครงสร้างพื้นฐานที่ธรรมดาและทีมบริหารการเงินของสถาบันต่างๆ เข้าใจดี มูลค่าตลาดรวมของสเตเบิลคอยน์อยู่ที่ประมาณ 320 พันล้านดอลลาร์ ณ เดือนพฤษภาคม 2026 ตามข้อมูลของ DeFiLlama โดย USDT มีมูลค่าสูงสุดที่ประมาณ 190 พันล้านดอลลาร์ และ USDC ที่ 78 พันล้านดอลลาร์ ส่วน PYUSD ของ PayPal มีมูลค่าสูงถึง 4.1 พันล้านดอลลาร์ เพิ่มขึ้น 680 เปอร์เซ็นต์จากเดือนมกราคม 2025 สเตเบิลคอยน์ไม่ใช่เครื่องมือที่แปลกใหม่หรือน่าสนใจอีกต่อไปแล้ว

โครงสร้างพื้นฐานของสถาบันการเงินก็บอกเล่าเรื่องราวเดียวกัน Visa ได้ชำระเงินมากกว่า 225 ล้านดอลลาร์สหรัฐฯ ผ่านบล็อกเชนสี่แห่งโดยใช้ USDC, PYUSD, USDG และ EURC โครงการบัตรที่เชื่อมโยงกับ Stablecoin ของ Visa กับ Bridge ขยายไปยังกว่า 100 ประเทศในช่วงปี 2025 การใช้จ่ายผ่านบัตร Stablecoin ของ Visa แตะระดับ 3.5 พันล้านดอลลาร์สหรัฐฯ ต่อปีภายในสิ้นปีงบประมาณ 2025 เพิ่มขึ้น 460 เปอร์เซ็นต์เมื่อเทียบกับปีก่อนหน้า ซึ่งคิดเป็นเกือบหนึ่งในห้าของการชำระเงินด้วยบัตรคริปโตทั้งหมดบนเครือข่าย ตามข้อมูลของ Artemis Analytics ในช่วงเวลาเดียวกัน Mastercard ได้เปิดใช้งานการสนับสนุน USDG, PYUSD, USDC และ FIUSD ทั่วทั้งเครือข่ายทั่วโลก Stripe ตามมาด้วยการเข้าซื้อ Bridge ด้วย Open Issuance ในเดือนกันยายน 2025 ซึ่งเป็นแพลตฟอร์มที่ช่วยให้ธุรกิจใดๆ ก็ตามสามารถเปิดตัว Stablecoin ของตนเองได้ด้วยโค้ดเพียงไม่กี่บรรทัด Patrick Collison ซีอีโอของ Stripe ได้อธิบาย Stablecoin ว่าเป็น "ตัวนำยิ่งยวดที่อุณหภูมิห้องสำหรับบริการทางการเงิน"

นอกเหนือจากการชำระเงินแล้ว แพลตฟอร์มเดียวกันนี้ยังรองรับสินทรัพย์เทียบเท่าเงินสดในรูปแบบโทเค็นที่กำลังเติบโตอย่างต่อเนื่อง กองทุนตลาดเงินโทเค็น BUIDL ของ BlackRock มีมูลค่าสินทรัพย์ถึง 2.5 พันล้านดอลลาร์ในเดือนพฤศจิกายน 2025 หลังจากการร่วมมือกับ Binance กองทุน FOBXX บนบล็อกเชนของ Franklin Templeton มีมูลค่าประมาณ 650 ล้านดอลลาร์ ตลาดสินทรัพย์จริงในรูปแบบโทเค็นโดยรวม (ไม่รวม Stablecoin) มีมูลค่าเกิน 32 พันล้านดอลลาร์ในเดือนพฤษภาคม 2026 ตามข้อมูลจาก RWA.xyz ทีมการเงินที่ต้องการเข้าถึงผลตอบแทนจากเงินสดที่ไม่ได้ใช้งานตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ ตอนนี้มีตัวเลือกบนบล็อกเชนแล้ว ซึ่งเป็นสิ่งที่ไม่มีเมื่อสามปีก่อน

ข้อโต้แย้งที่ว่าเหรียญ Stablecoin มีความเสี่ยงสูงเกินไปหรือไม่มีกฎระเบียบเพียงพอที่จะใช้ในวงกว้างนั้น ได้ถูกลบล้างไปแล้วด้วยสิ่งที่ธนาคารและเครือข่ายบัตรได้สร้างขึ้นมาเพื่อรองรับเหรียญเหล่านี้ นั่นไม่ได้หมายความว่าความเสี่ยงหายไป แต่หมายความว่าผู้ประกอบการมีกรอบความรับผิด รายงานการรับรอง และการคุ้มครองทางกฎหมายแล้ว ข้อโต้แย้งเก่าๆ จึงหมดหนทางไปแล้ว

หน่วยงานกำกับดูแลหลีกทางไป

การเปลี่ยนแปลงครั้งใหญ่ที่สุดในช่วงสองปีที่ผ่านมานั้นเป็นเรื่องทางกฎหมายมากกว่าด้านเทคนิค เขตอำนาจทางการเงินที่ใหญ่ที่สุดสามแห่งของโลกได้ออกกรอบการทำงานสำหรับ Stablecoin ภายในระยะเวลาสิบสี่เดือน และความไม่แน่นอนด้านกฎระเบียบที่ทำให้ธนาคารระดับ Tier-1 ไม่สามารถเข้าร่วมได้นั้น ได้ถูกแทนที่ด้วยโครงสร้างการปฏิบัติตามกฎระเบียบที่พวกเขาให้การยอมรับแล้ว

กฎหมาย GENIUS ของสหรัฐอเมริกาได้รับการลงนามบังคับใช้เมื่อวันที่ 18 กรกฎาคม 2025 โดยกำหนดให้ผู้ออกเหรียญ Stablecoin ต้องสำรองเงินทุนเต็มจำนวนในสินทรัพย์สภาพคล่องคุณภาพสูง นอกจากนี้ยังบังคับให้มีการรับรองรายเดือนและกฎบัตรของรัฐบาลกลาง หรือกรอบการทำงานของรัฐที่มีการกำกับดูแลที่คล้ายคลึงกัน ระเบียบข้อบังคับการดำเนินการขั้นสุดท้ายจะแล้วเสร็จภายในเดือนกรกฎาคม 2026 และกฎหมายจะมีผลบังคับใช้ไม่เกินเดือนมกราคม 2027 ระเบียบ MiCA ของสหภาพยุโรปมีผลบังคับใช้เต็มรูปแบบแล้วตั้งแต่วันที่ 30 ธันวาคม 2024 ภายในสิ้นปี 2025 ESMA นับจำนวนผู้ออกเหรียญ Stablecoin ที่ได้รับอนุญาต 30 ราย และผู้ให้บริการสินทรัพย์ดิจิทัลที่จดทะเบียน 102 รายทั่วทั้งกลุ่มประเทศยุโรป พระราชบัญญัติ Stablecoins ของฮ่องกงผ่านการอนุมัติเมื่อวันที่ 21 พฤษภาคม 2025 และมีผลบังคับใช้ในวันที่ 1 สิงหาคม โดยกำหนดให้ต้องมีเงินสำรอง 100 เปอร์เซ็นต์ และทุนจดทะเบียนขั้นต่ำ 25 ล้านดอลลาร์ฮ่องกง สำหรับเหรียญ Stablecoin ที่อ้างอิงกับสกุลเงิน Fiat ที่ออกในหรือจากฮ่องกง

ไม่ว่าใครจะเห็นด้วยกับรายละเอียดหรือไม่ก็ตาม ผลกระทบในทางปฏิบัติสำหรับผู้เล่นระดับสถาบันนั้นเหมือนกัน นั่นคือ ตอนนี้ทนายความสามารถลงนามอนุมัติได้แล้ว ทีมบริหารการเงินของบริษัท Fortune 500 สามารถโอนเงิน Stablecoin ผ่านผู้ออกที่อยู่ภายใต้การกำกับดูแลของรัฐบาลกลางได้ด้วยความรอบคอบเช่นเดียวกับคู่สัญญาอื่น ๆ นั่นคือเงื่อนไขสำคัญสำหรับการนำไปใช้ในระยะต่อไป และเงื่อนไขนั้นก็บรรลุแล้ว โครงการนำร่องโดยสมัครใจในปี 2022 และ 2023 กำลังเปลี่ยนไปสู่การใช้งานจริงตามกำหนดการ โดยมีผู้รับผิดชอบด้านการปฏิบัติตามกฎระเบียบที่ระบุชื่อไว้

เอージェนต์ AI คือผู้ใช้งานรางรถไฟกลุ่มต่อไป

คำถามที่น่าสนใจที่สุดในเรื่องการชำระเงินในตอนนี้ไม่ได้เกี่ยวกับมนุษย์เลย แต่เป็นเรื่องที่ว่าซอฟต์แวร์เอเจนต์ ซึ่งเป็นแบบจำลองภาษาขนาดใหญ่ที่ได้รับความสามารถในการกระทำการแทนผู้ใช้ จะจ่ายค่าใช้จ่ายต่างๆ ได้อย่างไร พวกมันจำเป็นต้องซื้อทรัพยากรประมวลผล ดึงข้อมูลที่ต้องชำระเงิน เรียกใช้ API และทำธุรกรรมระหว่างกันมากขึ้นเรื่อยๆ บัตรเครดิตไม่สามารถใช้งานได้ในกรณีนี้ เพราะไม่มีมนุษย์ที่จะพิมพ์ CVV กฎการเรียกคืนเงินและขั้นตอนการตรวจสอบสิทธิ์นั้นตั้งอยู่บนสมมติฐานว่ามีบุคคลอยู่ในกระบวนการ ระบบของธนาคารก็ช้าและแพงเกินไปสำหรับการใช้จ่ายระหว่างเครื่องจักรในระดับต่ำกว่าดอลลาร์ ระบบการชำระเงินแบบดั้งเดิมไม่ได้ออกแบบมาสำหรับผู้เข้าร่วมที่ไม่มีกระเป๋าเงิน โทรศัพท์ หรือประวัติเครดิต ด้านการกระจายอำนาจและการตั้งโปรแกรมได้ของคริปโตเคอร์เรนซีกลับกลายเป็นสิ่งที่เหมาะสมกว่ามากสำหรับกรณีการใช้งานดังกล่าว

โปรโตคอล x402 ของ Coinbase ซึ่งเปิดตัวในเดือนพฤษภาคม 2025 แก้ปัญหาช่องว่างนี้ได้อย่างตรงจุด มันนำเอารหัสสถานะ 402 หรือ "ต้องชำระเงิน" ซึ่งเคยถูกมองข้ามในมาตรฐาน HTTP กลับมาใช้ใหม่ และเชื่อมโยงกับการชำระเงินด้วย USDC บน Base, Polygon, Arbitrum และ Solana ผู้ใช้งานที่เรียกใช้ API จะได้รับคำตอบ 402 ชำระเงินจำนวนที่กำหนดด้วย USDC และจะได้รับทรัพยากรในการลองใหม่ การทำธุรกรรมเสร็จสมบูรณ์เกือบจะในทันที และมีค่าใช้จ่ายเพียงเศษเสี้ยวของเซ็นต์ ภายในเดือนกันยายน 2025 Coinbase และ Cloudflare ได้ร่วมกันก่อตั้งมูลนิธิ x402 ปัจจุบันสมาชิกหลักประกอบด้วย Google, Visa, AWS, Anthropic, Circle และ Vercel

ในเดือนพฤษภาคม 2026 Amazon ได้นำโปรโตคอลนี้มาใช้ในชุดเครื่องมือพัฒนาหลักของตน AWS Bedrock AgentCore Payments เปิดตัวในเวอร์ชันพรีวิวพร้อมรองรับ x402 โดยโฆษณาว่าสามารถชำระเงินได้ภายในเวลาไม่ถึงสองวินาที ด้วยค่าธรรมเนียมประมาณ 0.0001 ดอลลาร์สหรัฐต่อธุรกรรม โปรโตคอล Agentic Commerce ของ Stripe ซึ่งเปิดตัวร่วมกับ OpenAI ในเดือนกันยายน 2025 กำลังอยู่ระหว่างการทดสอบโดย Microsoft Copilot, Anthropic และ Perplexity Skyfire เครือข่ายการชำระเงินผ่านตัวแทนที่ได้รับการสนับสนุนจากบริษัทร่วมทุน ได้ออกจากเวอร์ชันเบต้าในเดือนมีนาคม 2025 โดยใช้ USDC บน Base และได้เผยแพร่กรอบการทำงาน Know Your Agent ซึ่งก็คือ KYC สำหรับซอฟต์แวร์นั่นเอง

| วิธี | ใช้ได้กับเอージェนต์อัตโนมัติหรือไม่? | เพราะเหตุใด หรือเพราะเหตุใดจึงไม่เป็นเช่นนั้น |

|---|---|---|

| บัตรเครดิตหรือบัตรเดบิต | ไม่ดี | สร้างขึ้นโดยคำนึงถึงการยืนยันตัวตนของมนุษย์ รหัส CVV และการเรียกคืนเงิน |

| การโอนเงินผ่านธนาคาร (ACH หรือ SWIFT) | เลขที่ | ช้าเกินไปและแพงเกินไปสำหรับการทำธุรกรรมที่มีมูลค่าต่ำกว่าดอลลาร์ |

| การเก็บรักษามูลค่าไว้ในแพลตฟอร์มเดียว | บางส่วน | ระบบปิด บังคับให้เอเจนต์ใช้งานกับผู้ให้บริการรายเดียวเท่านั้น |

| สเตเบิลคอยน์มากกว่า 402 เท่า | ใช่ | ตั้งโปรแกรมได้ ตั้งค่าเสร็จในไม่กี่วินาที ละเอียดถึงเศษส่วนของเซ็นต์ |

ตัวเลขที่เกี่ยวข้องกับโอกาสนี้มีขนาดใหญ่มากพอที่จะอธิบายถึงความเร่งรีบได้ a16z ประมาณการว่าตัวแทนที่ไม่ใช่มนุษย์ในบริการทางการเงินมีจำนวนมากกว่าพนักงานที่เป็นมนุษย์ประมาณ 100 ต่อ 1 ตามคำพูดของบริษัท ตัวแทนเหล่านั้นยังคง "ไม่มีบัญชีธนาคารอย่างแท้จริง" McKinsey คาดการณ์ว่าการค้าผ่านตัวแทนอาจมีมูลค่า 3 ล้านล้านถึง 5 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 ครั้งแรกที่ฉันได้เห็นแบบจำลองซื้อเครดิต API โดยไม่มีมนุษย์เข้ามาเกี่ยวข้อง ส่วนที่ทำให้รู้สึกสับสนไม่ใช่เทคโนโลยี แต่เป็นการตระหนักว่าไม่มีอะไรในระบบเดิมที่จะทำให้สิ่งนี้เกิดขึ้นได้

แพลตฟอร์มคริปโตกลายเป็นบริษัทดำเนินงานได้อย่างไร

ผลกระทบทางอ้อมจากทั้งหมดนี้คือ แพลตฟอร์มคริปโตชั้นนำได้หยุดทำหน้าที่คล้ายกับตลาดแลกเปลี่ยนในความหมายที่แท้จริงแล้ว Coinbase รายงานรายได้ 7.18 พันล้านดอลลาร์สหรัฐสำหรับปีงบประมาณ 2025 รายได้ดังกล่าวครอบคลุมการซื้อขายแบบสปอต อนุพันธ์ การวางเดิมพัน การดูแลสินทรัพย์ ธุรกิจการชำระเงิน และเครือข่ายเลเยอร์สอง Base ของตนเอง เฉพาะ Base เพียงอย่างเดียวก็ถือครองเหรียญ Stablecoin มูลค่าประมาณ 5.2 พันล้านดอลลาร์สหรัฐ และประมวลผลธุรกรรมมากกว่า 10 ล้านรายการต่อวัน ปริมาณการซื้อขายของผู้บริโภคบน Coinbase อยู่ที่ 78.1 พันล้านดอลลาร์สหรัฐในไตรมาสที่ 1 ปี 2025 และ 43 พันล้านดอลลาร์สหรัฐในไตรมาสที่ 2 สัดส่วนของประเภทสินทรัพย์ได้เอนเอียงไปทางอนุพันธ์และผลิตภัณฑ์ที่ให้ผลตอบแทนควบคู่ไปกับการซื้อขายแบบสปอต โดยมีผู้ใช้งานรายเดือนประมาณ 8.8 ล้านคน Binance และ Kraken ซึ่งทั้งสองบริษัทไม่ได้ยื่นงบการเงินต่อสาธารณะ มีผลิตภัณฑ์ที่เทียบเคียงได้ สิ่งที่ใกล้เคียงที่สุดในด้านการเงินแบบดั้งเดิมนั้นไม่ใช่โบรกเกอร์อีกต่อไปแล้ว เป็นธนาคารที่มีการบูรณาการในแนวดิ่ง โดยมีวัฒนธรรมด้านวิศวกรรมซอฟต์แวร์ ตั้งอยู่ระหว่างแพลตฟอร์มการซื้อขายหุ้น ธนาคารรับฝากหลักทรัพย์ และการออกเหรียญ Stablecoin — และได้รับการปฏิบัติจากหน่วยงานกำกับดูแลของสหรัฐฯ ในฐานะทั้งสามอย่างพร้อมกัน เมื่อเทคโนโลยีบล็อกเชนเติบโตเต็มที่ แพลตฟอร์มคริปโตชั้นนำในปัจจุบันจึงทำหน้าที่เป็นตัวกลางระหว่างระบบการเงินแบบดั้งเดิมและระบบนิเวศสินทรัพย์ดิจิทัลใหม่ โดยมีสายผลิตภัณฑ์ที่เมื่อยี่สิบปีก่อนจะต้องใช้บริษัทที่ได้รับอนุญาตแยกต่างหากถึงสามแห่ง

ระดับที่สองอยู่ต่ำกว่านั้น คือ ผู้ให้บริการประมวลผลการชำระเงินสำหรับร้านค้า เช่น Plisio, BitPay และ NOWPayments ซึ่งทำหน้าที่จัดการการเชื่อมต่อระบบชำระเงินจริงสำหรับธุรกิจที่กำลังเปลี่ยนไปใช้ Stablecoin ปัจจุบันมีร้านค้าประมาณ 25 ล้านแห่งทั่วโลกที่ยอมรับสกุลเงินดิจิทัลในรูปแบบใดรูปแบบหนึ่ง ตามการนับของอุตสาหกรรม ตัวเลขนี้รวมถึงทุกคน ตั้งแต่ร้านค้าปลีกที่เป็นมิตรกับ Bitcoin ไปจนถึงทีมบริหารการเงินที่ถือ Stablecoin เทียบเท่าเงินสด แพลตฟอร์มเหล่านี้เป็นแพลตฟอร์มที่ผู้บริโภคส่วนใหญ่จะพบเจอโดยไม่ทันสังเกต เปรียบเสมือนรางรถไฟภายในรางรถไฟนั่นเอง

สิ่งนี้หมายความว่าอย่างไรสำหรับผู้ที่ไม่ได้รับชม

สำหรับคนส่วนใหญ่ เรื่องทั้งหมดนี้คงไม่รู้สึกเหมือนเป็นการปฏิวัติ นั่นแหละคือประเด็น อินเทอร์เน็ตบนมือถือไม่ได้ประกาศตัวเองออกมา มันเข้ามาอยู่ในแอปพลิเคชันที่ผู้คนใช้อยู่แล้ว จนกระทั่งวันหนึ่งโทรศัพท์กลายเป็นอุปกรณ์หลัก ระบบ Stablecoin ก็กำลังเดินตามเส้นทางเดียวกัน พ่อค้าในบัวโนสไอเรสรับชำระเงินด้วย USDC บริษัท SaaS จ่ายเงินให้ผู้รับเหมาชาวเวียดนามจากกระเป๋าเงินของรัฐบาล ตัวแทน AI ซื้อการประมวลผลเพียงไม่กี่เซ็นต์บน Bedrock ไม่มีการโฆษณาว่า "ใช้คริปโต" แต่เป็นเพียงธุรกรรมที่ทำงานได้ดีกว่าธุรกรรมเดิมเท่านั้น

ชั้นแพลตฟอร์มจะประสบความสำเร็จได้ด้วยการกลายเป็นโครงสร้างพื้นฐาน ไม่ใช่ด้วยการเป็นจุดหมายปลายทาง และนั่นคือวิธีที่แพลตฟอร์มคริปโตกำลังกำหนดอนาคตของบริการทางการเงินทั่วโลกโดยที่ผู้ใช้ส่วนใหญ่ไม่ทันสังเกต เมื่อการเปลี่ยนแปลงนั้นเสร็จสมบูรณ์ คำถามที่เปิดกว้างก็คือ คำว่า "คริปโต" ยังคงมีประโยชน์อยู่หรือไม่ หรือว่าระบบพื้นฐานจะถูกเรียกว่า "การชำระเงิน" อีกครั้ง เหมือนกับที่ไม่มีใครเรียก TCP/IP ว่าโปรโตคอลอินเทอร์เน็ตอีกต่อไปแล้ว