加密平台如何塑造金融的未来

一家大多数人闻所未闻的支付公司,如今已成为人工智能代理之间相互支付方式的一部分。这家名为 Bridge 的稳定币基础设施初创公司于 2025 年初被 Stripe 以 11 亿美元收购。同年秋季,在亚马逊 Bedrock 平台上,Bridge 与 Coinbase 和 Visa 合作,通过同样的支付系统实现了人工智能代理的首批实时交易。然而,这些并非大多数人谈论加密平台如何塑造未来时所指的。如今,故事的焦点不再是价格预测、ETF 代码,或是某个代币能否在下一轮周期中存活下来。它关乎的是全球支付体系的悄然重建,以及谁将运营这条新的支付管道。

Rails加密平台运行的故事

解读过去两年的一个有效方法是将稳定币本身与其流通的轨道分开来看。稳定币依然备受关注;但真正的资金流向却在流通的轨道上。根据麦肯锡公司2026年2月发布的一份基于Artemis Analytics数据的分析报告,到2025年,实体经济中的稳定币支付额将达到3900亿美元。其中,亚洲贡献了2450亿美元,约占63%,主要由新加坡、香港和日本推动。仅企业间交易就占了约2260亿美元。这些并非投机性交易,而是发票、工资、供应商结算和资金转账等,这些资金过去都是通过SWIFT和代理银行网络从跨境金融系统转移出去的。

波士顿咨询集团于2025年9月发布的第23份年度《全球支付报告》更清晰地展现了这一转变的规模。B2B稳定币交易量从2023年初的每月不足1亿美元增长到2025年年中的每月超过60亿美元,短短30个月内增长了60倍——而且此后增长势头基本保持线性。我一直关注着这个数字。几乎没有其他支付领域的增长速度能与之匹敌。

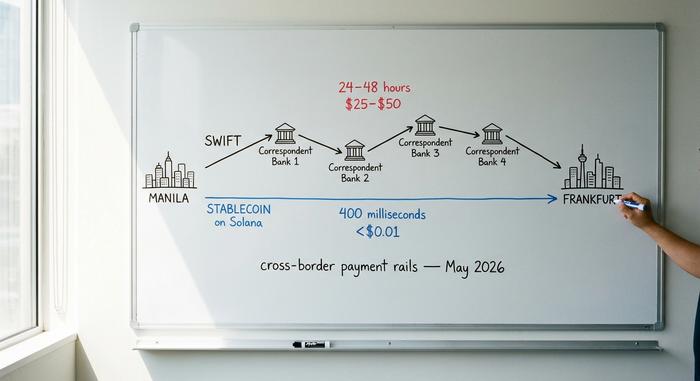

原因在于单位经济效益。一笔典型的SWIFT跨境电汇费用为25至50美元,清算需要一到两天。而同样的金额在Solana上结算只需约400毫秒,费用不到一美分。在以太坊主网上,则只需12秒,费用约为1美元。对于一个财务团队来说,如果要在马尼拉和法兰克福之间转移一张数百万美元的发票,总成本将从1%到5%降至接近0.1%或0.2%。国际清算银行支付和市场基础设施委员会多年来一直在记录这一差距。

| 沉降层 | 典型费用 | 到了最终阶段 | 营业时间 | 外汇开销 | 结算风险 |

|---|---|---|---|---|---|

| SWIFT代理银行 | 每根电线 25 至 50 美元 | 24-48小时 | 工作时间,工作日 | 1-3%的价差,往往不易察觉。 | 每次跳跃的交易对手 |

| 卡组织(Visa/Mastercard) | 交易额的1.5%至3.5%。 | 1-3个工作日送达商家 | 全天候授权,批量结算 | 已计入外汇保证金 | 发行人 + 收单人 + 方案 |

| 公共区块链上的稳定币 | 每次转账费用为 0.01 美元至 1.00 美元 | 0.4–12秒 | 全年无休,24小时全天候服务 | 现货兑换率接近于零 | 链上最终性,不可召回 |

| 代币化商业银行存款 | 试点定价 | 秒到分钟 | 24/7 试播集 | 银行外汇汇率 | 发卡银行 |

这并不意味着SWIFT会消失。而是意味着跨境B2B支付中新增的边际美元不再通过它流动。运营新支付通道的平台(Coinbase、Circle、Stripe、Visa的链上结算层,以及Plisio、BitPay和NOWPayments等众多商户网关)才是未来十年价值流动规则的制定者。而基于这些支付通道交易的数字资产类别几乎成了次要问题。

为什么稳定币悄然赢得了支付之争

2022年,稳定币曾是加密货币领域备受争议的“表亲”。但到了2026年,它们已成为机构财务团队普遍认可的、略显枯燥的基础设施选择。据DeFiLlama的数据显示,截至2026年5月,稳定币总市值约为3200亿美元。其中,USDT以约1900亿美元领跑,USDC则为780亿美元。PayPal的PYUSD市值已达41亿美元,较2025年1月增长了680%。稳定币已不再是稀奇古怪的工具。

机构层面的运作也印证了这一点。Visa 已使用 USDC、PYUSD、USDG 和 EURC 在四个区块链上完成了超过 2.25 亿美元的链上结算;其与 Bridge 合作推出的稳定币关联卡项目在 2025 年已扩展至 100 多个国家。Visa 的稳定币关联卡消费额预计在 2025 财年末达到 35 亿美元的年化运行率,同比增长 460%。据 Artemis Analytics 的数据,这几乎占该网络上所有加密卡结算额的五分之一。与此同时,万事达卡也在其全球网络中启用了对 USDG、PYUSD、USDC 和 FIUSD 的支持。Stripe 在收购 Bridge 后,于 2025 年 9 月推出了 Open Issuance 平台,该平台允许任何企业仅需几行代码即可发行自己的稳定币。Stripe 首席执行官 Patrick Collison 将稳定币描述为“金融服务领域的室温超导体”。

除了支付之外,同样的区块链还承载着日益增长的代币化现金等价物。贝莱德的BUIDL代币化货币市场基金在与币安合作后,于2025年11月达到25亿美元的资产规模。富兰克林邓普顿的链上FOBXX基金规模约为6.5亿美元。据RWA.xyz的数据显示,不包括稳定币本身在内的更广泛的代币化现实世界资产市场,在2026年5月突破了320亿美元。如今,希望全天候获取闲置资金收益的财务团队,拥有了三年前还不存在的链上选择。

过去那种认为稳定币风险过高或监管不力而无法大规模使用的论调,已被银行和卡组织围绕稳定币构建的体系所取代。这并不意味着风险已经消失,而是意味着运营商现在拥有了责任框架、认证报告和监管保障。过去的反对意见已经站不住脚了。

监管机构袖手旁观

过去两年最大的变化并非技术层面的,而是法律层面的。全球三大金融中心在短短十四个月内相继出台了稳定币框架,此前阻碍一级银行参与的监管不确定性,如今已被它们所认可的合规架构所取代。

美国《GENIUS法案》于2025年7月18日签署生效。该法案要求支付型稳定币发行方持有等额的高质量流动资产储备。此外,该法案还强制要求发行方每月提交认证,并需获得联邦特许状或具有类似监管的州级框架。最终实施细则将于2026年7月前出台;该法案最迟将于2027年1月生效。欧盟的《MiCA条例》已于2024年12月30日全面生效。截至2025年底,欧洲证券及市场管理局(ESMA)统计,欧盟共有30家持牌稳定币发行方和102家注册加密资产服务提供商。香港的《稳定币条例》于2025年5月21日通过,并于8月1日生效。该条例要求在香港发行或从香港发行的任何法币计价稳定币必须拥有100%的储备支持,且实缴资本至少为2500万港元。

无论人们是否认可具体细节,对机构投资者而言,实际效果是一样的:律师现在可以签字批准了。财富 500 强公司的财务团队可以通过受联邦监管的发行机构进行稳定币转账,并享受与对任何其他交易对手相同的尽职调查。这是下一阶段推广应用的必要条件,而且已经满足。2022 年和 2023 年的自愿试点项目正在逐步过渡到由指定合规负责人负责的计划性生产部署。

AI代理是Rails的下一个用户

目前支付领域最有趣的问题根本不在于人,而在于软件代理(即被赋予代表用户操作能力的大型语言模型)如何支付它们所进行的交易。它们需要购买计算资源、获取付费数据、调用API,并且越来越多地进行彼此之间的交易。银行卡并不适用于这种情况。没有人会输入CVV码;拒付规则和身份验证流程都假定有人参与其中。对于低于1美元的机器间交易而言,银行支付系统速度太慢、成本太高。传统的支付系统并非为没有钱包、手机或信用记录的用户而设计。而加密货币的去中心化、可编程特性,恰恰更适合这种应用场景。

Coinbase 于 2025 年 5 月推出的 x402 协议正是为了解决这一难题。它重新启用了 HTTP 标准中一个鲜为人知的角落——状态码 402(“需要支付”),并将其与 Base、Polygon、Arbitrum 和 Solana 上的 USDC 结算系统绑定。调用 API 的代理收到 402 响应后,支付所需的 USDC 金额,并在重试时获得资源。最终结算几乎是瞬间完成的;成本仅为几分之一美分。到 2025 年 9 月,Coinbase 和 Cloudflare 共同创立了 x402 基金会;其核心成员包括 Google、Visa、AWS、Anthropic、Circle 和 Vercel。

2026年5月,亚马逊将该协议整合到其核心开发者技术栈中。AWS Bedrock AgentCore Payments 以预览版形式发布,原生支持 x402 协议,宣称结算速度低于两秒,每笔交易费用约为 0.0001 美元。Stripe 与 OpenAI 合作推出的 Agentic Commerce Protocol 于 2025 年 9 月上线,目前正由 Microsoft Copilot、Anthropic 和 Perplexity 进行测试。Skyfire 是一家风险投资支持的代理支付网络,于 2025 年 3 月结束 Beta 测试,使用基于 Base 的 USDC 协议,并随后发布了“了解你的代理”(Know Your Agent)框架,本质上是针对软件的 KYC(了解你的客户)。

| 方法 | 适用于自主代理吗? | 为什么或为什么不 |

|---|---|---|

| 信用卡或借记卡 | 差 | 围绕人机身份验证、CVV码和拒付机制构建 |

| 银行电汇(ACH 或 SWIFT) | 不 | 对于低于一美元的交易来说,速度太慢、成本太高。 |

| 单一平台上的存储价值 | 部分 | 封闭式系统,将代理商锁定在单一供应商。 |

| 稳定币超过 x402 | 是的 | 可编程,数秒内即可完成结算,误差仅为几分之一美分。 |

这一机遇蕴含的巨大潜力足以解释人们的追捧。a16z 估计,金融服务领域的非人类代理数量已经是人类员工的 100 倍左右。用该公司的话来说,这些代理实际上仍然“没有银行账户”。麦肯锡预测,到 2030 年,代理商业可能占全球商业总额的 3 万亿至 5 万亿美元。我第一次看到一个模型在无人干预的情况下购买 API 积分时,让我感到困惑的并非技术本身,而是意识到传统系统根本无法实现这一点。

加密平台如何转型为运营公司

这一切带来的一个次生影响是,领先的加密货币平台在任何意义上都已不再像传统交易所。Coinbase 公布的 2025 财年营收为 71.8 亿美元。其业务涵盖现货交易、衍生品、质押、托管、支付业务以及其 Base 二层网络。仅 Base 一项就持有约 52 亿美元的稳定币,日交易量超过 1000 万笔。Coinbase 的用户交易量在 2025 年第一季度为 781 亿美元,第二季度为 430 亿美元;其资产类别组合已明显偏向衍生品和收益型产品,同时保留现货交易,月活跃用户约为 880 万。Binance 和 Kraken 均未发布公开声明,但它们提供的产品与 Coinbase 类似。如今,最接近传统金融模式的机构已不再是经纪公司。它是一家垂直整合的银行,拥有软件工程文化,业务介于股票交易平台、托管银行和稳定币发行之间——美国监管机构将其视为这三者的结合体。随着区块链技术的成熟,领先的加密平台如今已成为传统金融与新兴数字资产生态系统之间的桥梁,其产品线在二十年前需要三家独立注册的公司才能实现。

在它们之下还有第二层:面向商户的支付处理商,例如 Plisio、BitPay 和 NOWPayments,它们负责为那些转向稳定币支付的企业处理实际的结账集成。据行业统计,目前全球约有 2500 万家商户接受某种形式的加密货币——这个数字涵盖了从支持比特币的零售商到持有稳定币作为现金等价物的财务团队等所有群体。这些平台是大多数消费者在不知不觉中接触到的——它们就像是支付系统中的“轨道”。

这对那些没有观看比赛的人来说意味着什么?

对大多数人来说,这一切并不会让人感觉像一场革命。而这正是关键所在。移动互联网并非横空出世,而是悄然融入人们已有的应用程序中,直到有一天,手机成为了标配。稳定币的普及也遵循着同样的路径。布宜诺斯艾利斯的一位商家接受USDC付款。一家SaaS公司通过其金库钱包向越南承包商支付款项。人工智能代理在Bedrock上购买几美分的计算资源。这些交易都没有被宣传为“使用加密货币”。它们仅仅是比传统交易方式更高效的交易而已。

平台层通过成为基础设施而非目的地来赢得市场——这就是加密平台在大多数用户毫无察觉的情况下塑造全球金融服务未来的方式。当这种转变完成后,悬而未决的问题是,“加密”一词是否还能发挥任何实际作用——或者,这条基础设施是否会像如今没人再把TCP/IP称为互联网协议一样,再次被简单地称为支付。