支付网络:类型、工作原理和实时支付

Visa在2024年处理了2338亿笔交易,仅支付网络一项就处理了13.2万亿美元的资金。支撑每一笔交易的实际基础设施——决定支付是否成功、路由支付请求以及将资金从一家银行转移到另一家银行的系统——就是支付网络。

支付网络是商家通常不会关注的东西,直到出现问题才会想起它。它们是连接金融机构、商家和消费者的基础设施层。每个网络都制定了自己的授权、清算和结算规则,这些规则决定了费用、争议解决权利和结算时间。

本指南涵盖四种主要类型的支付网络,每种网络从授权到结算的运作方式,每种网络给商家带来的成本,以及在什么情况下加密货币网络比传统支付系统提供更好的选择。

什么是支付网络?

这个术语经常与支付处理器混淆。它们并不相同。支付处理器负责路由信息,而支付网络则拥有传输线路并负责资金转移。处理器与网络通信,网络再与银行通信。

每笔银行卡交易都需经过四个参与方:持卡人、商户、收单银行(商户的银行)和发卡银行(持卡人的银行)。支付网络位于后两者之间,负责接收授权请求并发出授权决定,然后在交易完成后协调资金结算。

每笔刷卡交易都涉及四个参与方:

- 持卡人——发起付款的消费者

- 商家——接受付款的卖方

- 收单银行——即向商户申请资金的银行。

- 发卡行——持卡人的开户行,负责批准或拒绝申请。

对于商家而言,网络选择至关重要,因为它决定了您可以接受哪些信用卡和借记卡、拒付规则是什么样的,以及每笔交易中会收取多少费用。

支付网络类型详解

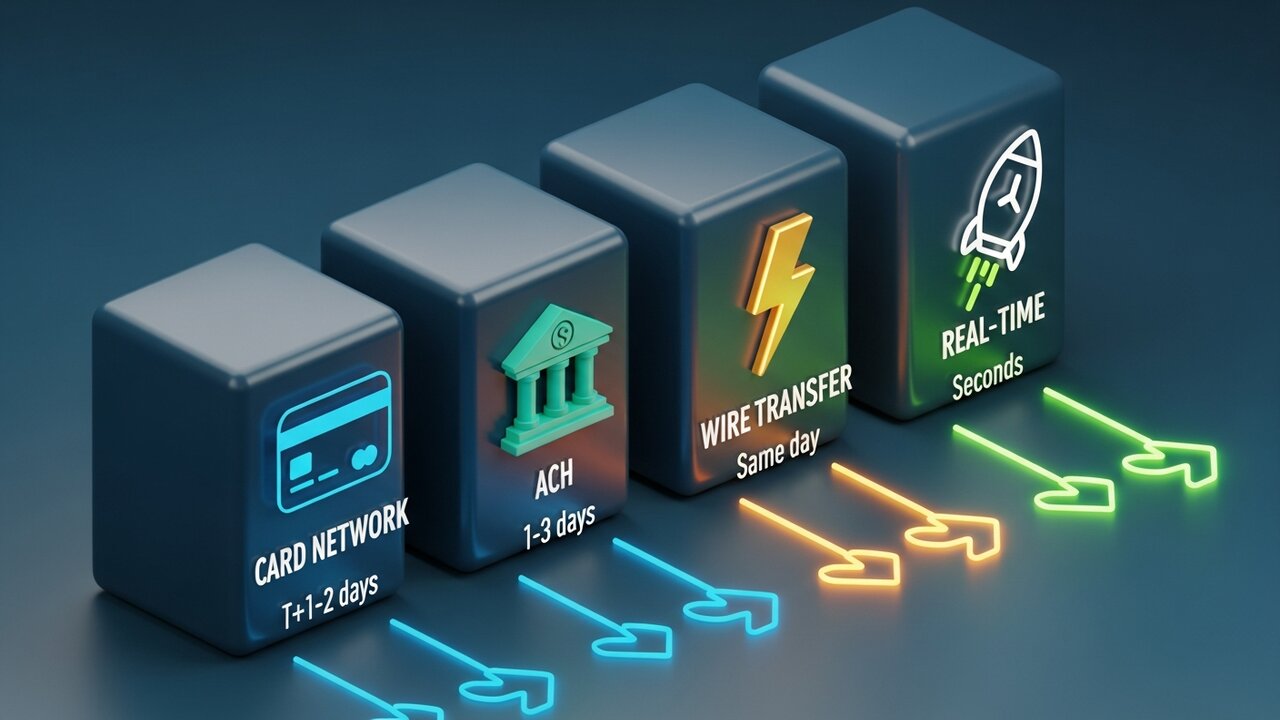

支付网络分为四大类,每一类都是一种独特的支付方式,针对不同的使用场景而设计。它们之间最大的区别在于速度、成本和可逆性。

| 网络类型 | 速度 | 典型成本 | 可逆的 | 最适合 |

|---|---|---|---|---|

| 卡网络 | 秒(授权)/ T+1–2(结算) | 1.5%–3.5% | 是的(拒付) | 消费者购买 |

| ACH | 1-3天(可选择当日送达) | 0.20美元至1.50美元(固定价格) | 是的(在窗口期内) | 工资单、定期账单 |

| 电汇 | 当天(国内) | 15-50美元 | 不 | 大额一次性转账 |

| 实时支付 | 秒 | 0.01美元至0.045美元 | 不 | 即时B2B、零工收入 |

| 加密区块链 | 分钟 | 0.5%–1% | 不 | 跨境、高欺诈类别 |

大多数消费者交易都通过信用卡网络进行。Visa 和 Mastercard 采用开放式系统——它们将品牌授权给数千家银行,由银行发行信用卡。这两个品牌的信用卡占据了零售电子支付交易的大部分份额。American Express 和 Discover 则采取相反的模式:它们直接发行信用卡。虽然经济效益不同(它们每笔交易的利润更高),但商家需要支付更高的手续费。

此外,还有ACH,这是美国的银行间资金转账网络,用于处理直接存款、工资发放和定期账单。2024年,通过该网络进行的资金流动高达86.2万亿美元。结算速度较慢——通常需要1-3个工作日,尽管也有当日到账的ACH——但其成本结构与信用卡截然不同。ACH采用的是固定的单笔交易费用,而不是按百分比收取。这使得ACH在大额商业支付方面比信用卡或电汇便宜得多。

电汇则截然相反。国内转账使用 CHIPS 系统,国际转账使用 SWIFT 系统,欧洲资金转账使用 SEPA 系统。国内转账当天即可到账,且完全不可逆转。国内转账手续费为 15 至 50 美元,国际转账手续费更高。费用反映了转账的最终性——不可撤销,不可争议,资金一旦到账便无法更改。

实时支付网络是最新推出的,也是增长最快的。RTP、FedNow、SEPA Instant——它们都能在几秒钟内完成结算,全天候24小时不间断,无需隔夜批量结算。B2B付款、零工经济收入、保险理赔——任何需要等待两天就会造成实际后果的场景,实时支付网络都能胜任。

支付网络的工作原理

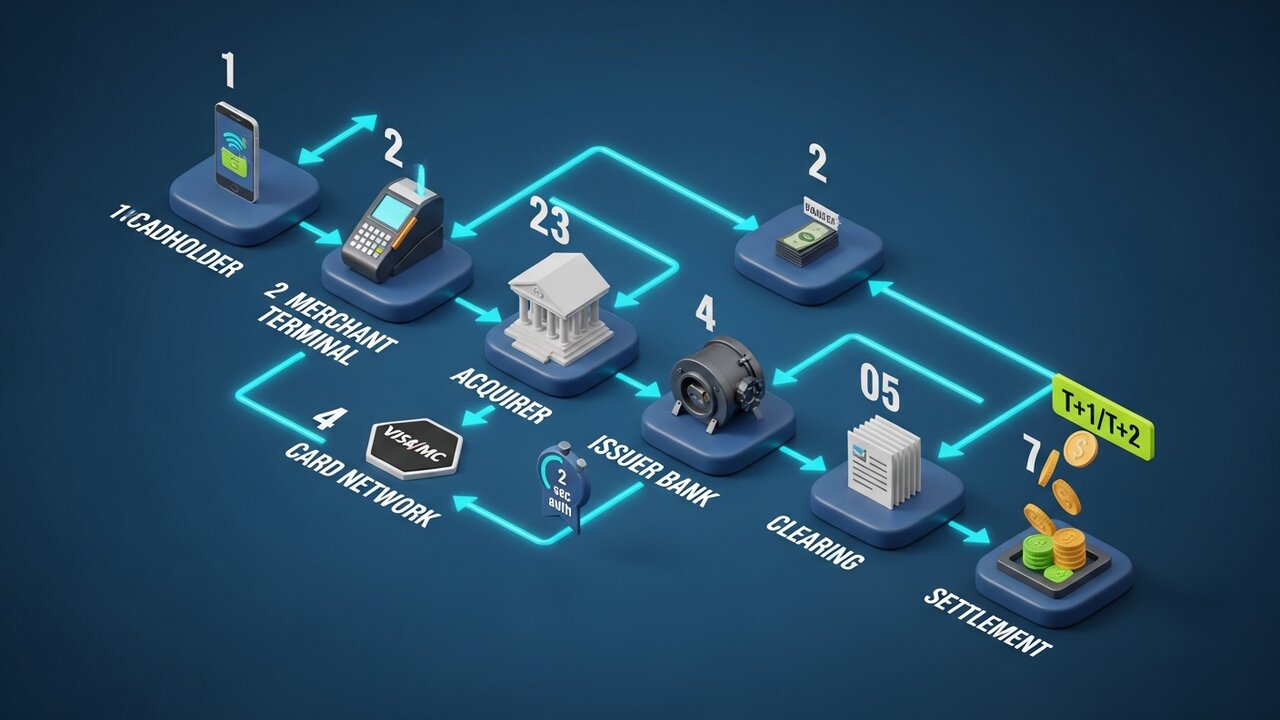

每笔银行卡交易在资金实际转移之前都要经历三个阶段。了解这个流程就能解释为什么授权是即时的,而结算却需要几天时间。

该过程分为七个步骤:

- 发起支付——持卡人在商家收银台出示卡片或在线输入卡片信息。

- 授权请求——商户的支付处理机构向收单银行发送交易详情。

- 网络路由——收单银行将请求转发给相应的卡组织(Visa、Mastercard 等)。

- 发卡行检查——网络将请求路由至发卡行,发卡行会检查可用信用额度、欺诈信号和账户状态。

- 授权响应——发卡行批准或拒绝;该决定大约需要 2 秒才能通过网络传回商户终端。

- 清算——在一天结束时,交易详情会被汇总并通过清算所发送进行对账。

- 结算——最终的资金转移将资金从发卡行通过网络转移到收单行,并最终进入商户账户,通常在 T+1 或 T+2 个工作日内完成。

大多数人认为授权就是付款,其实不然。授权只是允许交易进行。实际的资金流动发生在之后,这就是为什么即使授权只需两秒钟,银行卡交易也需要几天才能结算的原因。

令牌化技术全程保护数据安全。真实的卡号不会经过整个传输路径。每次传输都会用一个唯一的令牌替换实际的账户信息——这就是为什么商户层面的数据泄露很少会导致真实卡号泄露的原因。

四大信用卡网络

Visa和Mastercard合计占据全球信用卡市场约87%的份额。这两大支付网络旗下的信用卡在更多国家和地区被广泛接受,接受的商户数量也超过其他任何支付方式。其他两大支付网络的业务量则远不及此。

| 网络 | 美国市场份额 | 年产量(2024 年) | 网络模型 | 退款窗口 |

|---|---|---|---|---|

| 签证 | 61.6% | 13.2万亿美元 | 开环 | 120天 |

| 万事达 | 25.7% | 4.4万亿美元 | 开环 | 120天 |

| 美国运通卡 | 10.5% | 1.8万亿美元 | 闭环 | 120天 |

| 发现 | 2.2% | 2246亿美元 | 闭环 | 120天 |

Visa在全球接受度方面处于领先地位。它拥有40%的全球市场份额,业务遍及200多个国家,是覆盖范围最广的银行卡支付网络。

万事达卡在全球覆盖范围方面紧随其后,但在某些欧洲和新兴市场表现更强。

美国运通的目标客户是高端持卡人。由于美国运通既是网络运营商又是发卡机构,因此它能从每笔交易中获得更多收益,但同时也向商家收取更高的受理费。美国运通持卡人的平均消费额高于Visa或万事达卡用户,这也是为什么许多商家即使成本较高也愿意接受美国运通卡的原因。

在四大支付网络中, Discover在美国的覆盖范围最小。与中国银联的互操作性协议扩大了其在亚洲的接受范围。

实时支付网络

传统银行卡网络可以即时授权,但结算需要1-2天。实时支付网络则彻底消除了这一时间差。资金会在几秒钟内到达收款人的账户。

对美国商家和企业而言,以下三个实时系统最为重要:

- 实时支付(RTP) ——由私人银行联盟清算所(The Clearing House)于2017年推出。单笔交易金额最高可达1000万美元。已被美国大型银行广泛采用。

- FedNow——由美联储于2023年7月推出。面向所有美国银行和信用社开放,包括无法接入RTP系统的社区机构。单笔交易限额为50万美元。

- SEPA Instant——欧洲同等服务,覆盖 25 个国家,结算时间为 10 秒,单笔转账限额为 100,000 欧元。

实时支付网络消除了资金浮动风险。资金立即结算,无需像传统清算那样等待24-48小时。这使得它们成为保险理赔、零工经济从业者报酬以及B2B发票结算的理想选择,因为在这些情况下,对方需要的不是周四,而是当天就能收到款项。

权衡利弊至关重要:实时网络采用推送式转账,由发送方而非接收方发起。一旦付款发出,即为最终付款。没有退款机制,也没有争议期。这对商家来说是一项优势,但对向不熟悉的商家付款的消费者而言,却是一个实实在在的风险。

支付网络费用:商家需要支付多少

每笔刷卡交易都会产生三层费用。大多数商家从支付处理商那里看到的是单一的综合费率,但实际支付的金额取决于底层的费率结构。

交换费支付给发卡银行(持卡人的银行)。卡组织设定费率,不可协商,且费率因卡类型而异。标准消费信用卡费率为1.5%至2.0%。奖励卡和商务卡费率为2.0%至2.5%。借记卡费率为0.05%至0.5%,另加固定费用,该费用受《德宾修正案》监管,适用于美国大型银行。

评估费归卡组织所有。Visa 对信用卡交易收取 0.14% 的手续费;万事达卡收取 0.13% 至 0.15% 的手续费。虽然比例不高,但会加到交易总额中。如果每月销售额为 100 万美元,那么就有 1400 美元直接归卡组织所有。

手续费支付给收单银行或支付处理机构。通常为每笔交易 0.05 美元至 0.30 美元,外加一小部分佣金。

ACH 的结构与传统支付方式不同。它不收取基于百分比的手续费,而是按每笔交易收取 0.20 美元至 1.50 美元的固定费用,与交易金额无关。对于 10,000 美元的 B2B 发票,ACH 支付只需几美元。而同样的金额,如果使用信用卡支付,手续费为 2.5%,则需要 250 美元。对于高额的定期交易,支付方式的选择会对现金流产生实际影响——这不仅仅是对支付系统的偏好,更是成本决策。

电汇费用固定:国内汇款15-50美元,国际汇款20-50美元以上。额外费用可确保当日到账。

如何选择支付网络

选择合适的支付网络取决于您的交易习惯。没有哪个网络能够满足所有需求。

- 交易金额很重要——信用卡网络在中小额消费中效率很高;但对于超过200美元的交易,ACH支付在成本上更胜一筹,因为百分比手续费会让人感到不划算。

- 地理覆盖范围——就国际支付而言,信用卡网络(Visa/Mastercard)的接受范围最广;加密货币网络无需货币转换或SWIFT手续费即可处理跨境支付。

- 速度要求——实时支付网络用于即时结算(零工收入、保险理赔、时效性强的B2B交易);如果1-2天结算可以接受且成本是首要考虑因素,则可选择ACH支付。

- 拒付风险——销售数字商品、旅游或高价值服务的企业在信用卡网络上面临更高的拒付风险;ACH、电汇和加密货币网络的设计决定了拒付是不可逆的。

- 客户群体——面向消费者的零售商必须接受信用卡和借记卡作为默认支付方式;B2B 和订阅制企业通常可以以较低的成本使用 ACH 转账。

大多数企业最终都会同时使用多个支付网络,例如接受Visa和Mastercard进行消费者购物,接受ACH进行定期账单支付,以及可能接受加密货币进行国际支付或高风险类别的销售。每个支付网络都是一个独立的支付系统,拥有各自的规则,但它们可以并行运行而不会发生冲突。

加密支付网络和区块链

银行卡支付网络建立在一个基本假设之上:交易可以撤销。发卡银行可以在购买数周后发起拒付,而支付网络会强制执行。商家没有否决权。

区块链支付网络的运作原理恰恰相反。一旦比特币、以太坊或稳定币交易得到确认,任何一方都无法撤销。没有清算机构,没有发卡银行,也没有退款机制。这种点对点架构完全消除了中间机构。资金直接在钱包之间流动,无需经过任何金融机构。

对商家的影响是具体的:

- 零拒付风险——无需争议期,无需强制撤销,也无需支付 15 至 100 美元的争议处理费。

- 结算只需几分钟,无需 T+1/T+2 个工作日。

- 无需支付SWIFT手续费或货币兑换差价即可进行国际支付——资金转账只需几分钟即可完成结算,费用仅为电汇成本的一小部分。

- 代币化是原生功能——钱包地址会自动替代敏感的支付数据。

加密货币网络确实存在一些局限性。与银行卡相比,加密货币的普及率较低,而且面向消费者的退款需要手动发起交易,而非自动撤销流程。但对于合适的企业类型而言,这些都是可以权衡的取舍。

对于那些面临高拒付风险的企业——例如数字商品、订阅软件、旅游产品和高价商品——而言,在支付体系中添加加密货币具有直接的经济效益。Plisio 允许商家在结账时接受比特币、以太坊、USDT、USDC 以及其他 20 多种加密货币,交易手续费低至 0.5%。无拒付、即时结算以及基于区块链的支付网络意味着无需中间商从每笔交易中抽取佣金。

结论

支付网络是决定资金流动速度、成本以及交易发出后由谁控制的基础设施。银行卡支付网络处理大部分消费者交易,但手续费最高,纠纷风险也最大。ACH(自动清算系统)是高交易量、低成本企业支付的主力军。实时支付网络正在缩短授权和结算之间的时间差,使资金在几秒钟内而非几天内到账。

对于评估支付体系的商家而言,支付网络的选择取决于交易规模、地域覆盖范围、速度要求和拒付风险。大多数企业至少需要两种支付网络:一种用于面向消费者的销售,另一种用于更便宜、更快捷的支付方式,以处理周期性交易或企业对企业 (B2B) 交易。

当信用卡网络拒付成为结构性问题时——例如在数字商品、旅游、国际销售领域——区块链支付网络提供了一种截然不同的架构。无需中介机构,无需撤销,几分钟即可完成结算。对支付网络这一层面的理解,正是区分那些能够掌控交易成本的企业和那些只能接受支付处理商收取任何费用的企业的关键所在。