交换费收入详解:运作方式及收益方

每笔刷卡交易都会产生交换费收入。大多数商家将其视为成本,大多数消费者则从未考虑过它。但对于每笔支付交易的另一方——金融机构而言,交换费却是银行业最大、最可靠的收入来源之一。

2024年,美国商户支付的交换费约为1300亿至1450亿美元,这笔费用仅占创纪录的1850亿美元信用卡处理总成本的一部分。这些钱并不会消失,而是会流向发行这些信用卡的银行、金融科技公司和支付平台。了解交换费收入的运作方式,就能解释为什么新兴银行可以提供免费账户、为什么会有信用卡奖励计划,以及为什么支付行业会呈现出如今的面貌。

什么是交换费收入?

交换费收入是指发卡银行每次持卡人完成交易时所获得的收入。当顾客使用Visa或Mastercard卡付款时,交易金额的一小部分会作为交换费从商家的银行返还给顾客的银行。这笔费用就是发卡银行的交换费收入。

一笔100美元的消费,发卡机构大约能收取1.80美元的交换费收入。信用卡交易的交换费率通常在1.5%到2.5%之间,借记卡则更低。单笔交易金额虽小,但规模庞大。

Visa 和 Mastercard 设定交换费率并维护网络,但它们本身并不收取交换费。它们根据交易量收取单独的服务费。交换费全部归发卡机构所有——在比较谁才是信用卡支付的真正受益者时,这一点至关重要。

“交换费收入”一词描述的是发卡机构从中获得的收入。而对商家而言,这笔钱却是运营成本。正是这种不对称性导致银行卡支付的经济运作如此晦涩难懂:商家在每笔交易中都要支付这笔费用,但大多数商家却看不到这笔钱的具体去向。

互换交易如何运作:资金流向

从商户终端到发卡机构资产负债表的路径涉及四个参与方,并且只用几毫秒就能完成。

- 顾客付款——在销售点或在线结账时刷卡、轻触或输入卡信息

- 商户银行(收单行)收到交易后,处理卡支付并转发授权请求。

- 卡组织会将请求路由——Visa 或 Mastercard 会将请求发送给发卡机构以获得批准。

- 发卡行批准并获利——客户的银行确认资金并批准交易;结算时,发卡行从收单行收取交换费。

- 商户收到净收益——收单机构从卡组织收取全部交易金额,扣除自身费用和交换费,并将剩余款项结算给商户。

商户折扣率将交换费、网络费和收单机构加价合并为一个数字。交换费是其中最大的部分,通常占商户每笔刷卡交易总费用的70%至80%。

交换费率:如何设定

信用卡网络而非银行设定交换费率。Visa 公布了 60 多个费率类别,而 Mastercard 则有超过 243 个。每个类别都适用于不同的卡类型、交易方式和商户类别组合。

| 卡片类型 | 典型交换费率 | 笔记 |

|---|---|---|

| 奖励积分(现场办理) | 1.5%–2.5% | 更高的回报 = 更高的交易量 |

| 标准信用(当面) | 1.3%–1.8% | 基本消费者信贷利率 |

| 借记卡(受监管,美国) | 0.05% + 0.22 美元 | 受德宾修正案限制(大型银行) |

| 借记卡(免税,美国) | 0.5%–1.0% | 小型发行人,不受德宾上限限制 |

| 公司/采购卡 | 2.0%–3.5% | B2B卡交易费率更高 |

| 跨境交易 | 附加费 0.4%–1.0% | 在基本利率之上增加 |

影响利率升降的因素有很多:

- 卡片类型——高级奖励卡的交易手续费高于普通借记卡。

- 交易渠道——实体店刷卡支付的费率低于非实体店刷卡支付(线上支付),因为线上欺诈风险更高。

- 商户类别代码 (MCC) ——某些行业(例如超市、公用事业)可享受优惠费率;奢侈品零售业则不符合条件。

- 发卡机构规模——在美国,大型银行的借记卡交换费受到德宾修正案的限制;小型发卡机构则不受此限制,并且每笔交易的收入要高得多。

- 地理位置——根据欧盟《交换费条例》,欧盟将信用卡交换费上限设定为0.3%,借记卡交换费上限设定为0.2%;美国的费率则高得多。

谁获得交换费收入?

发卡机构是交换费收入的主要受益者。但实际情况远比这复杂得多。

发卡银行和信用社直接收取交换费。这是许多消费信用卡项目的主要收入来源,用于弥补欺诈损失、奖励成本以及维护信用卡基础设施的运营费用。

金融科技发卡机构通过银行即服务(BaaS)合作伙伴开展业务。Chime、Current 和 Revolut 等新型银行以这种方式发行信用卡,并从每笔客户交易中抽取一部分交换费收入。Chime 报告称,其 2020 年的交换费收入约为 6 亿美元,这是其主要收入来源。

人们常常误解信用卡网络。Visa 和 Mastercard 并不直接赚取交换费。它们会根据交易量单独收取网络服务费,这完全是另一种收入来源。

收单机构和支付处理机构则位于另一端。他们收取商户折扣率,将交易手续费转给发卡机构,并从剩余部分赚取利润。拥有卡项目的平台,包括企业费用管理工具和嵌入式金融服务提供商,则从用户的商业消费中收取交易手续费作为收入来源。

金融科技公司和平台如何使用互换收入

交易手续费改变了金融科技的发展前景。免费支票账户、借记卡返现、免手续费国际转账——这些产品大多由客户使用银行卡时产生的交易手续费补贴。

数学计算结果令人信服。一家拥有500万活跃用户的新型银行,每人每月消费1000美元,每年可产生500亿美元的信用卡交易额。按1.5%的综合交换费率计算,扣除成本前,每年可获得7.5亿美元的交换费收入。这种经济逻辑解释了为什么这么多金融科技公司争相进入信用卡发行领域。

平台通过多种方式使用交换资源:

- 直接卡项目——向用户发行品牌借记卡或信用卡,并保留每笔交易的手续费。

- 银行即服务 (BaaS) 合作关系——与持牌银行合作发行银行卡,无需银行牌照即可赚取协商好的交易手续费分成。

- 奖励资金——利用交易收入为返现、积分或里程计划提供资金,以促进信用卡激活和消费行为。

- 嵌入式金融——SaaS平台将卡产品嵌入到其企业用户系统中,并通过这些用户的商业支出交易实现盈利。

2010 年的《德宾修正案》将资产超过 100 亿美元的银行的借记卡交易手续费上限设定为每笔交易 0.21 美元 + 0.05%。大型发卡机构的收入因此大幅下降。而资产规模较小的银行和金融科技公司由于资产低于该门槛,则维持了较高的借记卡费率,这直接影响了哪些机构会围绕借记卡交易手续费来构建信用卡项目。

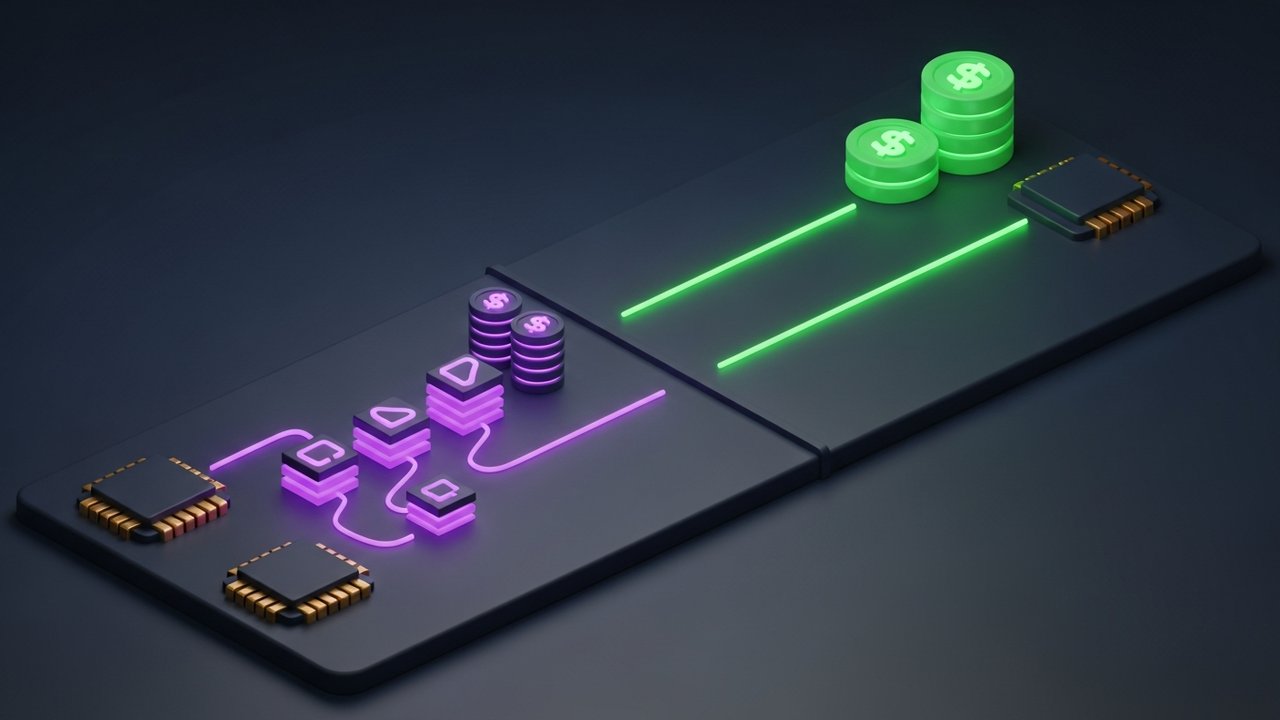

交易收入与加密货币支付

传统交换费率复杂多变,且监管日益严格。欧盟交换费条例将信用卡交换费率上限设定为0.3%,借记卡交换费率上限设定为0.2%,远低于美国费率。自德宾会议以来,美国对信用卡交换费率的监管压力持续加大。与此同时,基于区块链的支付方式采用完全不同的成本结构,无需向发卡银行支付补偿,也无需考虑网络费率表。

| 因素 | 传统卡片交换 | 加密货币支付 |

|---|---|---|

| 费用结构 | 浮动利率(根据卡片类型而定,0.2%–3.5%+) | 固定或低廉的固定费用 |

| 谁赚取费用 | 发卡机构 + 网络 + 收单机构 | 网络验证器/支付网关 |

| 结算速度 | T+1 至 T+2 个工作日 | 几分钟到几小时 |

| 跨境附加费 | 额外增加 0.4%–1.0%。 | 无论地理位置如何,费用相同 |

| 监管风险 | 德宾、仪表飞行规则上限、持续审查 | 发展中,但尚无等效的互换方式 |

| 拒付 | 是的——纠纷处理过程成本高昂。 | 交易通常不可逆转。 |

接受加密货币的商家完全绕过了交换层。没有发卡银行收取1.8%的费用,没有卡组织收取额外费用,也没有收单机构在此基础上加价。费用就是支付网关收取的费用,一个数字,而不是三个数字叠加在一起。

权衡之处在于普及程度。银行卡支付已得到广泛接受;加密货币支付的普及程度仍在发展中。但稳定币的普及速度正在加快,尤其是在跨境电商领域,传统的国际交易手续费(0.4%–1.0%)累积起来相当可观。一家每年处理100万美元跨境银行卡支付的商户,可能需要支付4000美元至10000美元的手续费,而加密货币支付模式下则完全不存在这些费用。

对于希望在接受传统银行卡的同时增加加密货币支付的商家而言, Plisio提供了一个加密货币支付网关,可以处理转换、结算和钱包基础设施,而无需复杂的交换费,并且采用透明的费用结构,而不是 243 个类别的费率表。