Interchange-Gebühren erklärt: Wie sie funktionieren und wer sie erhält

Jede Kartenzahlung generiert Interbankenentgelte. Die meisten Händler betrachten dies als Kostenfaktor. Die meisten Verbraucher denken gar nicht darüber nach. Doch für die Finanzinstitute, die jede Zahlung abwickeln, sind Interbankenentgelte eine der größten und verlässlichsten Einnahmequellen im Bankwesen.

US-Händler zahlten im Jahr 2024 schätzungsweise 130 bis 145 Milliarden US-Dollar an Interbankenentgelten – ein Teil der Rekordsumme von 185 Milliarden US-Dollar an gesamten Kartenverarbeitungskosten. Dieses Geld verschwindet nicht. Es fließt an die Banken, Fintechs und Plattformen, die die verwendeten Karten ausgegeben haben. Das Verständnis der Funktionsweise von Interbankenentgelten erklärt, warum Neobanken kostenlose Konten anbieten können, warum es Bonusprogramme für Karteninhaber gibt und warum die Zahlungsbranche so aussieht, wie sie aussieht.

Was sind Interchange-Einnahmen?

Die Interbankenentgelte sind die Einnahmen, die eine kartenausgebende Bank jedes Mal erzielt, wenn einer ihrer Karteninhaber einen Kauf tätigt. Zahlt ein Kunde mit einer Visa- oder Mastercard-Karte, fließt ein kleiner Prozentsatz des Transaktionsbetrags als Interbankenentgelt von der Bank des Händlers an die Bank des Kunden zurück. Diese Gebühr stellt das Interbankenentgelt für den Kartenaussteller dar.

Bei einem Einkauf von 100 US-Dollar erhält der Kartenaussteller etwa 1,80 US-Dollar an Interbankenentgelten. Der Satz liegt üblicherweise bei 1,5 % bis 2,5 % für Kreditkarten und niedriger für Debitkarten. Pro Transaktion ist der Betrag gering, in großen Mengen jedoch enorm.

Visa und Mastercard legen die Interbankenentgelte fest und betreiben das Netzwerk, erheben diese aber nicht selbst. Sie verdienen separate Servicegebühren, die sich nach dem Transaktionsvolumen richten. Die Interbankenentgelte gehen vollständig an den Kartenaussteller – ein wichtiger Unterschied, wenn man vergleicht, wer tatsächlich von Kartenzahlungen profitiert.

Der Begriff „Interchange-Gebühren“ beschreibt diese Einnahmen aus Sicht des Kartenausstellers. Für den Händler stellen dieselben Gelder jedoch Betriebskosten dar. Diese Asymmetrie ist der Grund, warum die Ökonomie des Kartenzahlungsverkehrs so intransparent sein kann: Händler zahlen diese Gebühren bei jeder Transaktion, erhalten aber in der Regel keine detaillierte Aufschlüsselung darüber, wofür sie tatsächlich verwendet werden.

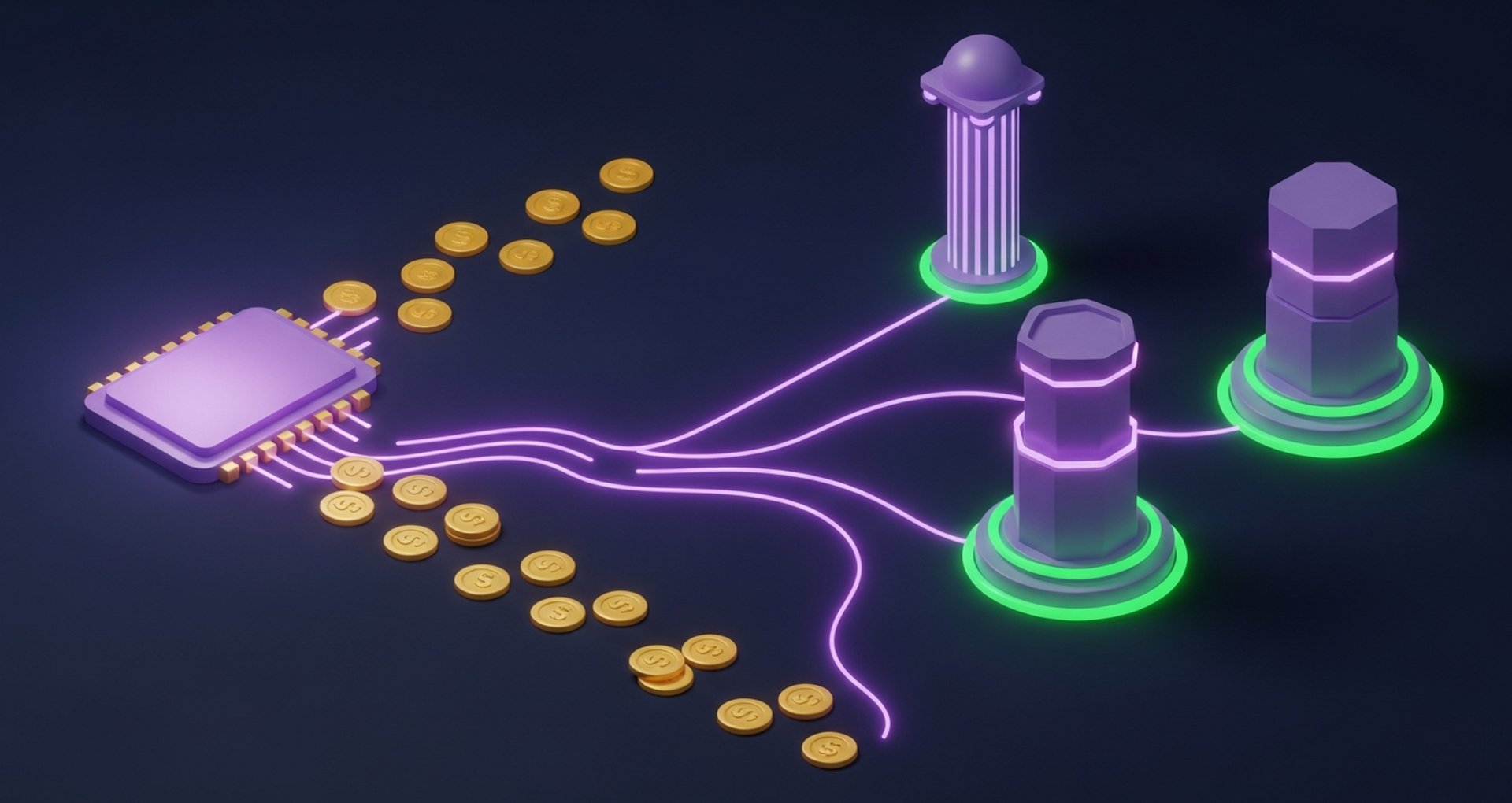

Wie Interbankenentgelte funktionieren: Der Geldfluss

Der Weg vom Terminal eines Händlers bis zur Bilanz eines Emittenten umfasst vier Parteien und erfolgt in Millisekunden.

- Der Kunde zahlt – durch Durchziehen, Antippen oder Eingeben der Kartendaten an der Kasse oder beim Online-Checkout

- Die Bank des Händlers (Acquirer) empfängt die Transaktion , verarbeitet die Kartenzahlung und leitet die Autorisierungsanfrage weiter.

- Das Kartennetzwerk leitet die Anfrage weiter – Visa oder Mastercard sendet die Anfrage zur Genehmigung an den Kartenaussteller.

- Die ausstellende Bank genehmigt und erhält die Gebühr – die Bank des Kunden bestätigt die Gelder und genehmigt die Transaktion; bei der Abrechnung erhält sie die Interbankenentgelte vom Acquirer.

- Der Händler erhält den Nettoerlös – der Acquirer vereinnahmt den vollen Transaktionsbetrag vom Kartennetzwerk, zieht seine eigenen Gebühren zuzüglich der Interbankenentgelte ab und überweist den Restbetrag an den Händler.

Der Händlerrabattsatz fasst Interbankenentgelte, Netzwerkgebühren und den Aufschlag des Acquirers in einer einzigen Zahl zusammen. Die Interbankenentgelte machen den größten Anteil aus und betragen in der Regel 70–80 % der Gesamtgebühr, die ein Händler pro Kartenzahlung entrichtet.

Interbankenentgelte: Wie sie festgelegt werden

Die Interbankenentgelte werden von den Kartennetzwerken und nicht von den Banken festgelegt. Visa veröffentlicht über 60 Gebührenkategorien, Mastercard sogar mehr als 243. Jede Kategorie gilt für eine andere Kombination aus Kartentyp, Transaktionsmethode und Händlerkategorie.

| Kartentyp | Typischer Wechselkurs | Anmerkungen |

|---|---|---|

| Prämiengutschrift (persönlich) | 1,5 %–2,5 % | Höhere Belohnungen = höherer Austausch |

| Standardkredit (persönlich) | 1,3 %–1,8 % | Basiszinssatz für Verbraucherkredite |

| Debitkarte (reguliert, USA) | 0,05 % + 0,22 $ | Begrenzt durch den Durbin Amendment (große Banken) |

| Lastschrift (befreit, USA) | 0,5 %–1,0 % | Kleinere Emittenten sind von der Durbin-Obergrenze ausgenommen. |

| Firmen-/Einkaufskarte | 2,0 %–3,5 % | B2B-Karten weisen höhere Interchange-Gebühren auf. |

| Grenzüberschreitende Transaktion | +0,4 %–1,0 % Zuschlag | Hinzugerechnet zum Grundpreis |

Mehrere Faktoren beeinflussen die Zinssätze:

- Kartentyp – Premium-Prämienkarten haben höhere Gebühren als einfache Debitkarten.

- Transaktionskanal – Die Gebühren für Kartenzahlungen im Geschäft (Präsenzzahlung) sind niedriger als für Online-Zahlungen (nicht-Präsenzzahlung), da das Betrugsrisiko online höher ist.

- Händlerkategoriecode (MCC) – einige Branchen (Supermärkte, Versorgungsunternehmen) qualifizieren sich für ermäßigte Tarife; Luxuseinzelhandel nicht.

- Emittentengröße – in den USA unterliegen große Banken den Durbin Amendment-Obergrenzen für Debitkartenzahlungen; kleine Emittenten sind davon ausgenommen und verdienen deutlich mehr pro Transaktion.

- Geografie – In der EU sind die Interbankenentgelte gemäß der Interbankenentgeltverordnung auf 0,3 % für Kreditkarten und 0,2 % für Debitkarten begrenzt; die US-Gebühren sind deutlich höher.

Wer erhält die Interchange-Gebühren?

Der Kartenaussteller ist der Hauptnutznießer der Interbankenentgelte. Das Gesamtbild ist jedoch komplexer.

Die kartenausgebenden Banken und Kreditgenossenschaften erhalten die Interbankenentgelte direkt. Dies ist die wichtigste Einnahmequelle vieler Kreditkartenprogramme für Privatkunden und deckt Betrugsverluste, Prämienkosten und den Aufwand für die Aufrechterhaltung der Karteninfrastruktur.

Fintech-Anbieter arbeiten mit Banking-as-a-Service-Partnern zusammen. Neobanken wie Chime, Current und Revolut geben Karten auf diese Weise aus und erhalten einen Anteil der Interbankengebühren für jede Kundentransaktion. Chime erzielte 2020 Interbankengebühren in Höhe von rund 600 Millionen US-Dollar – die wichtigste Einnahmequelle des Unternehmens.

Kartennetzwerke werden hier oft missverstanden. Visa und Mastercard verdienen nicht direkt an den Interbankenentgelten. Sie erheben separate Netzwerkgebühren, die sich nach dem Transaktionsvolumen richten – eine völlig andere Einnahmequelle.

Acquirer und Zahlungsabwickler stehen auf der anderen Seite. Sie vereinnahmen die Händlergebühren, leiten die Interbankenentgelte an den Kartenaussteller weiter und behalten ihre Marge vom Restbetrag ein. Plattformen mit Kartenprogrammen, darunter Tools für Firmenausgaben und Anbieter integrierter Finanzdienstleistungen, generieren Interbankenentgelte als Einnahmequelle aus den Geschäftsausgaben ihrer Nutzer.

Wie Fintechs und Plattformen Interbankenentgelte nutzen

Die Interbankenentgelte haben die Möglichkeiten im Fintech-Bereich verändert. Kostenlose Girokonten, Cashback auf Debitkarten, gebührenfreie internationale Überweisungen – die meisten dieser Produkte werden durch Interbankenentgelte subventioniert, die bei der Nutzung der Karten durch die Kunden generiert werden.

Die Zahlen sprechen für sich. Eine Neobank mit 5 Millionen aktiven Nutzern, die jeweils 1.000 US-Dollar pro Monat ausgeben, generiert ein jährliches Kartenumsatzvolumen von 50 Milliarden US-Dollar. Bei einer durchschnittlichen Interbankenentgeltgebühr von 1,5 % entspricht das einem jährlichen Interbankenentgelt von 750 Millionen US-Dollar vor Abzug der Kosten. Diese wirtschaftlichen Gegebenheiten erklären, warum so viele Fintechs in den Kartenmarkt eingestiegen sind.

Plattformen nutzen den Datenaustausch auf verschiedene Weise:

- Direktkartenprogramme – geben ihren Nutzern Debit- oder Kreditkarten mit eigenem Branding aus und behalten die Interbankengebühren für jede Transaktion ein.

- BaaS-Partnerschaften – Sie arbeiten mit einer lizenzierten Bank zusammen, um Karten auszugeben und einen ausgehandelten Anteil der Interbankenentgelte zu erhalten, ohne selbst eine Banklizenz zu benötigen.

- Prämienfinanzierung – Nutzung der Interbankenentgelte zur Finanzierung von Cashback-, Punkte- oder Meilenprogrammen, die die Kartenaktivierung und das Ausgabeverhalten fördern.

- Eingebettete Finanzprodukte – SaaS-Plattformen integrieren Kartenprodukte für ihre Geschäftskunden und monetarisieren diese über die Interbankenentgelte auf deren Geschäftsausgaben.

Der Durbin Amendment (USA, 2010) begrenzte die Debitkartengebühren für Banken mit einem Vermögen von über 10 Milliarden US-Dollar auf 0,21 US-Dollar + 0,05 % pro Transaktion. Große Emittenten mussten dadurch erhebliche Umsatzeinbußen hinnehmen. Kleinere Banken und Fintechs, die unterhalb dieser Grenze operierten, konnten weiterhin höhere Debitkartengebühren begleichen, was maßgeblich beeinflusste, welche Anbieter ihre Kartenprogramme auf Basis der Debitkartengebühren entwickelten.

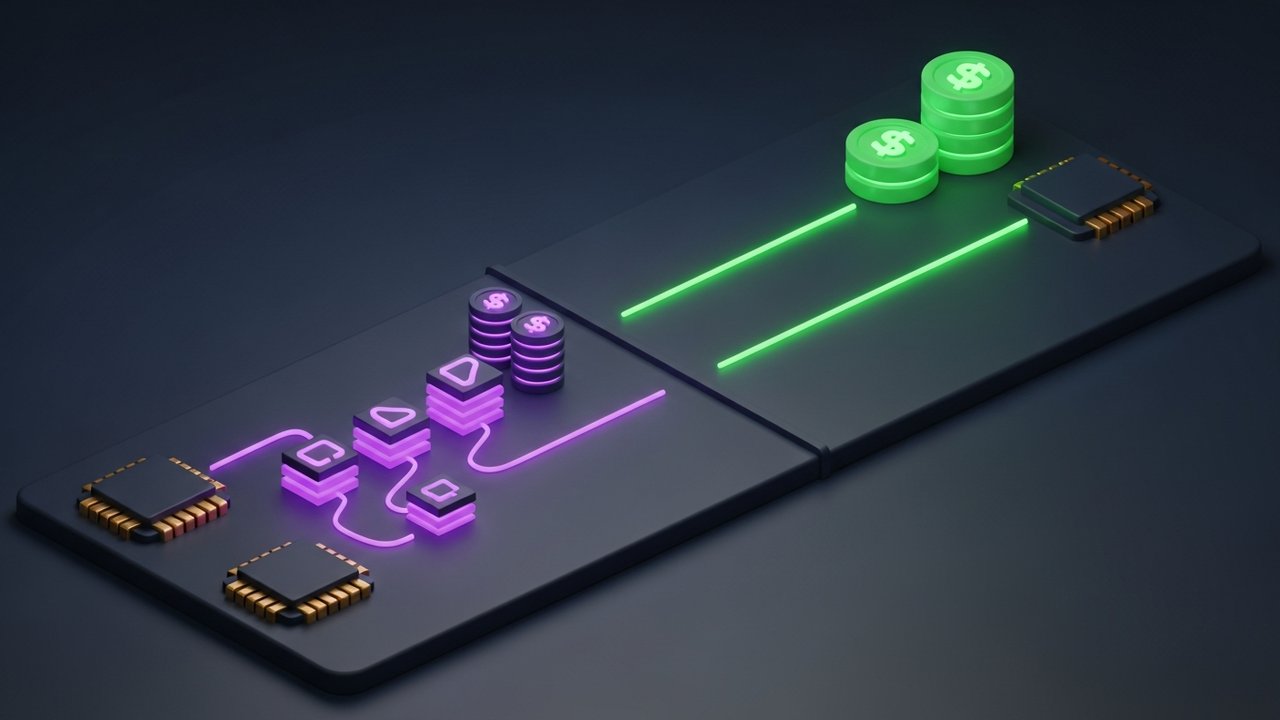

Interbankenentgelte vs. Kryptozahlungen

Das traditionelle Interbankenentgelt ist komplex, variabel und zunehmend reguliert. Die EU-Interbankenentgeltverordnung begrenzt die Gebühren für Kreditkarten auf 0,3 % und für Debitkarten auf 0,2 % – ein Bruchteil der US-Sätze. Der regulatorische Druck in den USA auf das Kreditkartenentgelt hat seit dem Durbin-Urteil stetig zugenommen. Blockchain-basierte Zahlungen hingegen operieren mit einer völlig anderen Kostenstruktur: Es gibt keine ausstellende Bank, die kompensiert werden muss, und keine Netzwerkgebührentabelle, die beachtet werden muss.

| Faktor | Traditioneller Kartenaustausch | Kryptowährungszahlung |

|---|---|---|

| Gebührenstruktur | Variabel (0,2 %–3,5 %+ je nach Kartentyp) | Feste oder niedrige Pauschalgebühr |

| Wer erhält Gebühren? | Kartenaussteller + Netzwerk + Acquirer | Netzwerkvalidatoren / Zahlungsportal |

| Einschwinggeschwindigkeit | T+1 bis T+2 Werktage | Minuten bis Stunden |

| Grenzüberschreitender Zuschlag | 0,4 %–1,0 % zusätzlich | Gleiche Gebühr unabhängig vom Standort |

| Regulatorisches Risiko | Durbin, IFR-Obergrenzen, laufende Überprüfung | Es entwickelt sich weiter, aber es gibt kein gleichwertiges Austauschäquivalent. |

| Rückbuchungen | Ja – ein kostspieliges Streitverfahren | Transaktionen sind im Allgemeinen unumkehrbar. |

Händler, die Kryptowährungen akzeptieren, umgehen die Interbankengebühren vollständig. Es fallen keine Gebühren von ausstellenden Banken (z. B. 1,8 %), keine zusätzlichen Gebühren von Kartennetzwerken und keine weiteren Aufschläge von Acquirern an. Die Gebühr wird ausschließlich vom Zahlungsgateway erhoben – ein einziger Betrag anstelle von drei übereinanderliegenden Gebühren.

Der Kompromiss liegt in der Akzeptanz. Kartenzahlungen werden fast überall akzeptiert; die Akzeptanz von Kryptowährungen hingegen baut sich noch auf. Die Akzeptanz von Stablecoins nimmt jedoch rasant zu, insbesondere im grenzüberschreitenden Handel, wo die üblichen Interbankengebühren von 0,4 % bis 1,0 % für internationale Transaktionen schnell ansteigen. Ein Händler, der jährlich grenzüberschreitende Kartenzahlungen im Wert von 1 Million US-Dollar abwickelt, könnte 4.000 bis 10.000 US-Dollar an Interbankengebühren zahlen, die bei Kryptowährungen schlichtweg nicht anfallen.

Für Händler, die neben der herkömmlichen Kartenakzeptanz auch Kryptowährungen anbieten möchten, bietet Plisio ein Krypto-Zahlungsgateway, das Konvertierung, Abrechnung und Wallet-Infrastruktur ohne die Komplexität von Interchange-Gebühren übernimmt, sowie eine transparente Gebührenstruktur anstelle einer Gebührentabelle mit 243 Kategorien.