インターチェンジ収益の仕組みと収益の分配について解説

カード決済のたびに、インターチェンジ手数料が発生します。ほとんどの加盟店はこれをコストと捉え、ほとんどの消費者はそもそも意識することすらありません。しかし、決済の相手方である金融機関にとって、インターチェンジ手数料は銀行業界における最大かつ最も安定した収入源の一つなのです。

米国の加盟店は2024年に約1300億~1450億ドルのインターチェンジ手数料を支払いました。これは、カード処理コスト総額が過去最高の1850億ドルに達したことの一部です。このお金は消えるわけではありません。スワイプされたカードを発行した銀行、フィンテック企業、プラットフォームに流れていきます。インターチェンジ手数料の仕組みを理解することで、ネオバンクが無料口座を提供できる理由、カードのポイントプログラムが存在する理由、そして決済業界が現在の姿になっている理由が明らかになります。

インターチェンジ収益とは何ですか?

インターチェンジ手数料収入とは、カード発行銀行がカード保有者による購入ごとに得る収入のことです。顧客がVisaまたはMastercardカードで支払いを行うと、取引金額のごく一部がインターチェンジ手数料として加盟店銀行から顧客の銀行に支払われます。この手数料が発行銀行のインターチェンジ手数料収入となります。

100ドルの買い物で、カード発行会社は約1.80ドルのインターチェンジ手数料収入を得る。手数料率はクレジットカードで通常1.5%~2.5%、デビットカードではそれより低い。1件あたりの金額は少ないが、規模が大きくなると莫大な金額になる。

VisaとMastercardはインターチェンジ手数料率を設定し、ネットワークの運営を担っていますが、インターチェンジ手数料自体は徴収しません。両社は取引量に応じて別途サービス料を得ています。インターチェンジ手数料は全額発行会社に支払われるため、カード決済で実際に利益を得ているのは誰かを比較する際には、この点が重要になります。

「インターチェンジ収益」という用語は、発行者の視点から見たこの収入を指します。一方、加盟店側から見ると、同じ金額は運営コストとなります。この非対称性こそが、カード決済の経済構造が不透明になりがちな理由です。加盟店は取引ごとに手数料を支払いますが、その内訳を実際に把握できるケースはほとんどありません。

インターチェンジの仕組み:資金の流れ

加盟店の端末から発行体の貸借対照表に至るまでの過程には4つの関係者が関与し、わずか数ミリ秒で完了する。

- 顧客は、販売時点情報管理(POS)端末またはオンライン決済画面で、カード情報をスワイプ、タップ、または入力して支払いを行う。

- 加盟店の銀行(アクワイアラー)が取引を受け取り、カード決済を処理し、承認リクエストを転送します。

- カードネットワークがそれをルーティングします。VisaまたはMastercardは、承認のためにリクエストをカード発行会社に送信します。

- 発行銀行が承認して収益を得る— 顧客の銀行が資金を確認して承認し、決済時にアクワイアラーからインターチェンジ手数料を受け取ります。

- 加盟店は純収益を受け取ります。アクワイアラーはカードネットワークから取引金額全額を回収し、自社の手数料とインターチェンジ手数料を差し引いた残額を加盟店に支払います。

加盟店割引率は、インターチェンジ手数料、ネットワーク手数料、アクワイアラーの手数料をまとめて算出するものです。インターチェンジ手数料が最も大きな割合を占め、通常、加盟店がカード取引ごとに支払う手数料総額の70~80%を占めます。

インターチェンジ料金:その設定方法

インターチェンジ手数料率を設定するのは銀行ではなく、カードネットワークです。Visaは60種類以上の手数料率区分を公表しており、Mastercardは243種類以上を公表しています。各区分は、カードの種類、決済方法、加盟店区分といった異なる組み合わせに適用されます。

| カードの種類 | 一般的な交換レート | 注記 |

|---|---|---|

| 特典クレジット(対面) | 1.5%~2.5% | 報酬が高いほど交換価値も高くなる |

| 標準単位取得(対面) | 1.3%~1.8% | 消費者信用基準金利 |

| デビットカード(規制対象、米国) | 0.05% + 0.22ドル | ダービン修正条項により上限が定められている(大手銀行) |

| デビットカード(米国は免税) | 0.5%~1.0% | 小規模発行体はダービン・キャップの適用対象外 |

| 法人カード/購買カード | 2.0%~3.5% | B2Bカードはより高いインターチェンジ料率を誇ります |

| 国境を越えた取引 | 0.4%~1.0%の追加料金 | 基本料金に上乗せされます |

金利を上下させる要因はいくつかあります。

- カードの種類— プレミアムリワードカードは、ベーシックデビットカードよりも高いインターチェンジ手数料がかかります。

- 取引チャネル— カード提示型(店頭)の手数料は、カード非提示型(オンライン)よりも低い。これは、オンラインの方が不正利用のリスクが高いためである。

- 加盟店業種コード(MCC) —一部の業種(スーパーマーケット、公益事業など)は割引料金の対象となりますが、高級小売業は対象外です。

- 発行体の規模― 米国では、大手銀行はデビットカードのインターチェンジ手数料にダービン修正条項による上限規制を受けるが、小規模な発行体は規制対象外で、取引ごとに大幅に高い収益を得ている。

- 地理的要因― EUはインターチェンジ手数料規制に基づき、クレジットカードのインターチェンジ手数料を0.3%、デビットカードのインターチェンジ手数料を0.2%に制限している。米国の手数料率ははるかに高い。

インターチェンジ収益は誰が得るのか?

カード発行会社はインターチェンジ手数料収入の主な受益者ですが、全体像はもっと複雑です。

カード発行銀行や信用組合は、インターチェンジ手数料を直接受け取ります。これは多くの消費者向けカードプログラムにとって主要な収入源であり、不正利用による損失、ポイント還元費用、カードインフラの維持管理にかかる諸経費を賄っています。

フィンテック企業は、バンキング・アズ・ア・サービス(BaaS)パートナーを通じて事業を展開している。Chime、Current、Revolutといったネオバンクは、この方法でカードを発行し、顧客取引ごとにインターチェンジ手数料収入を得ている。Chimeは2020年に約6億ドルのインターチェンジ収入を計上しており、これが同社の主な収益源となっている。

カードネットワークは、しばしば誤解されています。VisaとMastercardは、インターチェンジフィーを直接受け取るわけではありません。取引量に応じて別途ネットワークサービス料を徴収しており、これは全く別の収益源です。

アクワイアラーとプロセッサーは反対側に位置します。彼らは加盟店の手数料率を徴収し、インターチェンジ手数料をイシュアーに渡し、残りの金額から自社の利益を確保します。法人向け経費管理ツールや組み込み型金融サービスプロバイダーなど、カードプログラムを提供するプラットフォームは、ユーザーの商業支出からインターチェンジ手数料を収益源として獲得します。

フィンテック企業とプラットフォーム企業はインターチェンジ収入をどのように活用しているか

インターチェンジ手数料収入は、フィンテックの可能性を大きく変えました。無料の当座預金口座、デビットカードのキャッシュバック、手数料無料の国際送金など、これらの商品のほとんどは、顧客がカードを利用する際に発生するインターチェンジ手数料収入によって支えられています。

計算してみると、その数字は説得力がある。アクティブユーザー500万人を抱え、それぞれが毎月1,000ドルを使うネオバンクは、年間500億ドルのカード取引高を生み出す。平均インターチェンジ手数料率を1.5%とすると、コスト控除前の年間インターチェンジ収入は7億5,000万ドルになる。こうした経済的なメリットこそが、多くのフィンテック企業がこぞってカード発行事業に参入した理由を説明している。

プラットフォームは、さまざまな方法で交換を利用します。

- ダイレクトカードプログラム― ユーザーにブランド付きデビットカードまたはクレジットカードを発行し、すべての取引でインターチェンジ手数料を徴収する。

- BaaSパートナーシップ― 認可を受けた銀行と提携してカードを発行し、銀行免許を必要とせずに交渉済みのインターチェンジ手数料の一部を獲得する。

- 報酬資金— インターチェンジ収入を、カードの利用促進や消費行動を促すキャッシュバック、ポイント、マイルプログラムの資金として活用する。

- 組み込み型金融— SaaSプラットフォームは、ビジネスユーザー向けにカード製品を組み込み、それらのユーザーの商業支出に対するインターチェンジ手数料を通じて収益を得る。

ダービン修正条項(米国、2010年)は、資産100億ドルを超える銀行のデビットカードのインターチェンジ手数料を、1取引あたり0.21ドル+0.05%に制限した。大手発行会社は収益に大きな打撃を受けた。一方、この基準を下回る規模の銀行やフィンテック企業は、より高いデビット手数料率を維持したため、どの企業がデビットカードのインターチェンジ手数料を軸としたカードプログラムを構築するかが決定づけられた。

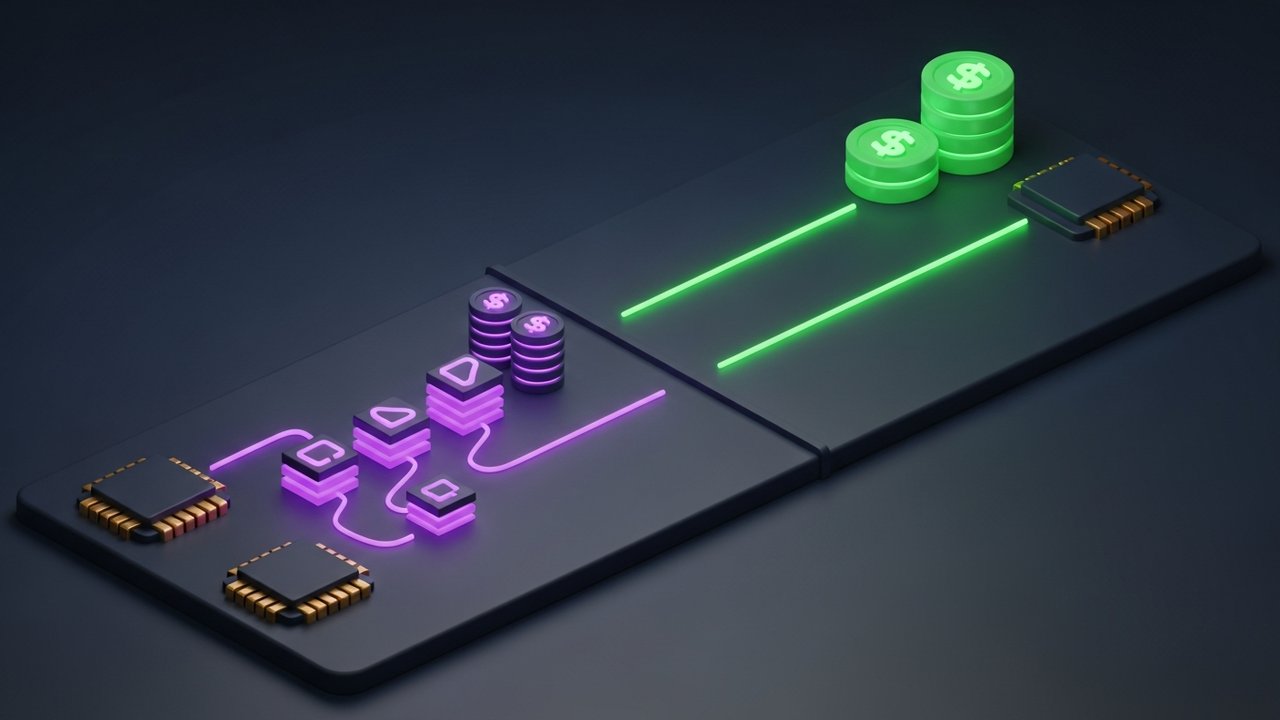

インターチェンジ手数料収入と暗号通貨決済収入の比較

従来のインターチェンジ手数料は複雑で変動が大きく、規制も厳しくなっています。EUのインターチェンジ手数料規制では、クレジットカードのインターチェンジ手数料は0.3%、デビットカードは0.2%に制限されており、これは米国の手数料率のほんの一部に過ぎません。米国では、ダービン判決以降、クレジットカードのインターチェンジ手数料に対する規制圧力が着実に高まっています。一方、ブロックチェーンベースの決済は、全く異なるコスト構造で運用されており、手数料を支払う発行銀行も、ネットワークの手数料表も必要ありません。

| 要素 | 従来のカード交換 | 暗号通貨決済 |

|---|---|---|

| 料金体系 | 変動あり(カードの種類により0.2%~3.5%以上) | 固定料金または低額の定額料金 |

| 誰が手数料を得るのか | カード発行会社 + ネットワーク + アクワイアラー | ネットワークバリデーター/決済ゲートウェイ |

| 沈下速度 | T+1~T+2営業日 | 数分から数時間 |

| 国境を越える際の追加料金 | 0.4%~1.0%追加 | 地域に関係なく料金は同じです |

| 規制リスク | ダービン氏、IFR上限、継続的な見直し | 進化しているが、交換に相当するものはない |

| チャージバック | はい、費用のかかる紛争解決プロセスです。 | 取引は一般的に取り消し不可能である |

仮想通貨を受け入れる加盟店は、インターチェンジ手数料層を完全に回避できます。発行銀行による1.8%の手数料も、カードネットワーク手数料も、アクワイアラーによる上乗せ手数料も一切かかりません。手数料はゲートウェイが請求する金額のみで、3つの手数料が積み重なったものではなく、1つの金額で済みます。

トレードオフとなるのは普及率です。カード決済は広く普及していますが、仮想通貨決済の普及はまだ始まったばかりです。しかし、ステーブルコインの普及は加速しており、特に国際取引における従来のインターチェンジ手数料(0.4%~1.0%)がすぐに積み重なる越境ECにおいて顕著です。年間100万ドルの越境カード決済を処理する加盟店は、4,000ドル~10,000ドルのインターチェンジ手数料を支払っている可能性がありますが、仮想通貨決済モデルではこうした手数料は発生しません。

従来のカード決済に加えて暗号通貨決済を導入したいと考えている加盟店向けに、 Plisioは、複雑なインターチェンジ手数料なしに、変換、決済、ウォレットインフラストラクチャを処理する暗号通貨決済ゲートウェイを提供します。また、243項目にも及ぶ料金表ではなく、透明性の高い手数料体系を採用しています。