Επεξήγηση εσόδων από συναλλαγές: Πώς λειτουργεί και ποιος το κερδίζει

Κάθε συναλλαγή με κάρτα δημιουργεί έσοδα από συναλλαγές σε ανταλλαγή. Οι περισσότεροι έμποροι το βλέπουν ως κόστος. Οι περισσότεροι καταναλωτές δεν το σκέφτονται καθόλου. Αλλά για τα χρηματοπιστωτικά ιδρύματα που εμπλέκονται σε κάθε πληρωμή, οι συναλλαγές σε ανταλλαγή είναι μια από τις μεγαλύτερες και πιο αξιόπιστες ροές εσόδων στον τραπεζικό τομέα.

Οι Αμερικανοί έμποροι πλήρωσαν περίπου 130-145 δισεκατομμύρια δολάρια σε διατραπεζικές προμήθειες το 2024, μέρος ενός συνολικού κόστους επεξεργασίας καρτών ρεκόρ ύψους 185 δισεκατομμυρίων δολαρίων. Αυτά τα χρήματα δεν εξαφανίζονται. Κυκλοφορούν στις τράπεζες, τις fintech και τις πλατφόρμες που εξέδωσαν τις κάρτες που σαρώθηκαν. Η κατανόηση του τρόπου λειτουργίας των εσόδων από τις διατραπεζικές συναλλαγές εξηγεί γιατί οι νεοτράπεζες μπορούν να προσφέρουν δωρεάν λογαριασμούς, γιατί υπάρχουν προγράμματα επιβράβευσης καρτών και γιατί ο κλάδος των πληρωμών έχει αυτή την εμφάνιση.

Τι είναι τα έσοδα από συναλλαγές ανταλλαγής;

Τα έσοδα από διατραπεζικές συναλλαγές είναι το εισόδημα που κερδίζει μια τράπεζα έκδοσης κάρτας κάθε φορά που ένας από τους κατόχους της ολοκληρώνει μια αγορά. Όταν ένας πελάτης πληρώνει με κάρτα Visa ή Mastercard, ένα μικρό ποσοστό της συναλλαγής ρέει από την τράπεζα του εμπόρου πίσω στην τράπεζα του πελάτη ως διατραπεζική χρέωση. Αυτή η χρέωση είναι τα έσοδα από διατραπεζικές συναλλαγές για τον εκδότη.

Σε μια αγορά 100 δολαρίων, ο εκδότης της κάρτας εισπράττει περίπου 1,80 δολάρια σε εισόδημα ανταλλαγής. Το επιτόκιο είναι συνήθως 1,5% έως 2,5% για τις πιστωτικές κάρτες, χαμηλότερο για τις χρεωστικές. Μικρό ανά συναλλαγή. Τεράστιο σε κλίμακα.

Η Visa και η Mastercard ορίζουν τις τιμές ανταλλαγής και διευκολύνουν το δίκτυο, αλλά δεν εισπράττουν οι ίδιες τις τιμές ανταλλαγής. Κερδίζουν ξεχωριστές χρεώσεις υπηρεσιών που υπολογίζονται με βάση τον όγκο συναλλαγών. Η χρέωση ανταλλαγής πηγαίνει εξ ολοκλήρου στον εκδότη — μια διάκριση που έχει σημασία όταν συγκρίνουμε ποιος πραγματικά επωφελείται από τις πληρωμές με κάρτα.

Ο όρος «έσοδα από συναλλαγές» περιγράφει αυτό το εισόδημα από την οπτική γωνία του εκδότη. Από την πλευρά του εμπόρου, τα ίδια χρήματα αποτελούν λειτουργικό κόστος. Αυτή η ασυμμετρία είναι ο λόγος για τον οποίο τα οικονομικά των πληρωμών με κάρτα μπορεί να είναι τόσο αδιαφανή: οι έμποροι τα πληρώνουν σε κάθε συναλλαγή, αλλά οι περισσότεροι δεν βλέπουν ποτέ μια ανάλυση του πού πραγματικά πηγαίνουν.

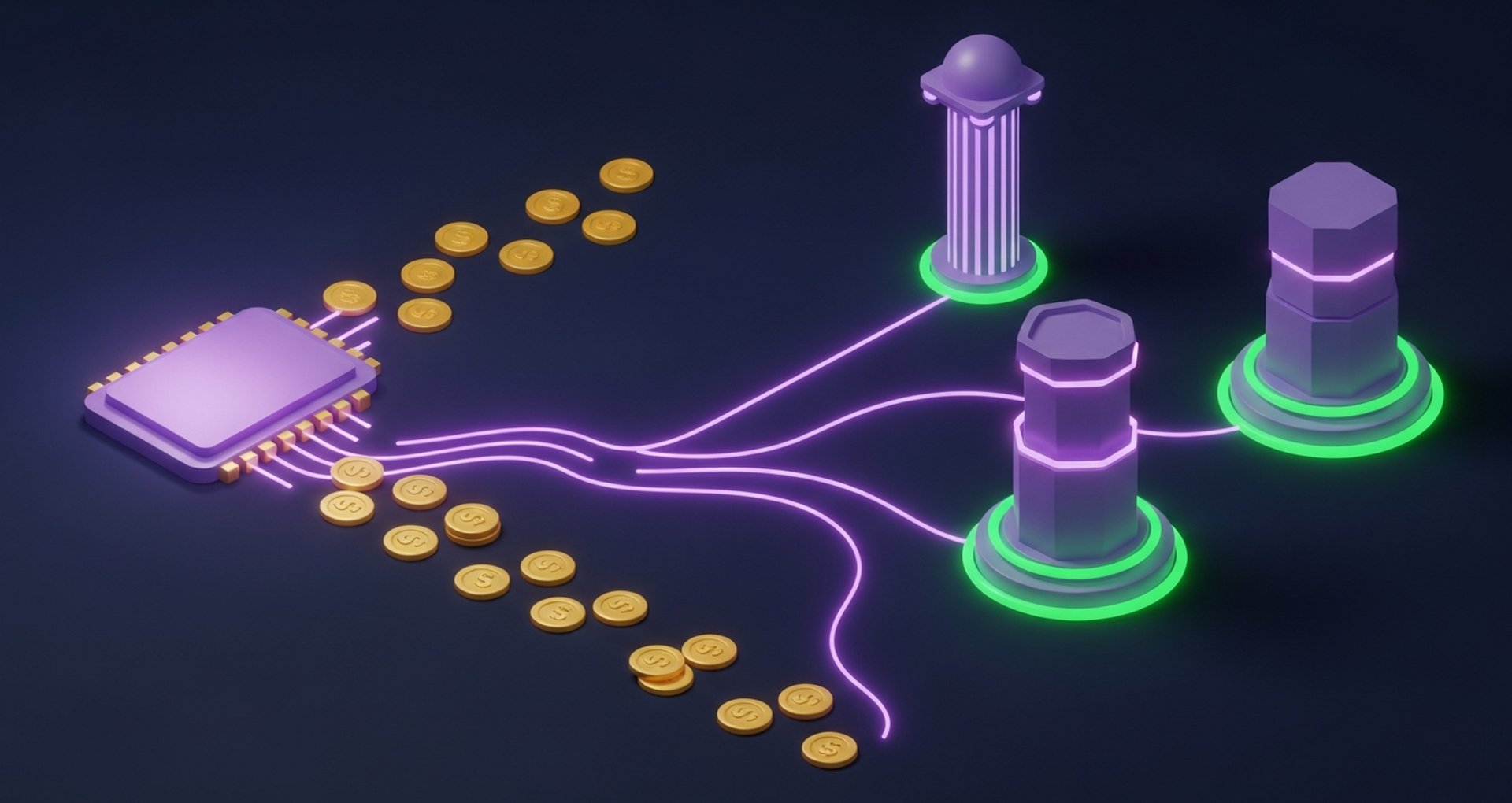

Πώς Λειτουργεί η Ανταλλαγή: Η Ροή Χρημάτων

Η διαδρομή από το τερματικό ενός εμπόρου στον ισολογισμό ενός εκδότη περιλαμβάνει τέσσερα μέρη και ολοκληρώνεται σε χιλιοστά του δευτερολέπτου.

- Ο πελάτης πληρώνει — σαρώνει, πατάει ή εισάγει τα στοιχεία της κάρτας στο σημείο πώλησης ή στο ηλεκτρονικό ταμείο

- Η τράπεζα του εμπόρου (αποδέκτης) λαμβάνει τη συναλλαγή — επεξεργάζεται την πληρωμή με κάρτα και προωθεί το αίτημα εξουσιοδότησης

- Το δίκτυο καρτών το δρομολογεί — Η Visa ή η Mastercard στέλνουν το αίτημα στον εκδότη της κάρτας για έγκριση

- Η εκδότρια τράπεζα εγκρίνει και κερδίζει — η τράπεζα του πελάτη επιβεβαιώνει τα κεφάλαια και εγκρίνει· κατά την εκκαθάριση, λαμβάνει την διατραπεζική προμήθεια από τον αγοραστή

- Ο έμπορος λαμβάνει καθαρά έσοδα — ο αγοραστής εισπράττει το πλήρες ποσό της συναλλαγής από το δίκτυο καρτών, αφαιρεί τις δικές του χρεώσεις συν τις ανταλλαγές και καταβάλλει το υπόλοιπο στον έμπορο.

Το προεξοφλητικό επιτόκιο του εμπόρου συνδυάζει την ανταλλαγή, τις χρεώσεις δικτύου και το περιθώριο κέρδους του αγοραστή σε έναν αριθμό. Η ανταλλαγή είναι το μεγαλύτερο κομμάτι, συνήθως το 70-80% της συνολικής χρέωσης που καταβάλλει ένας έμπορος για κάθε συναλλαγή με κάρτα.

Συναλλαγματικές Ισοτιμίες: Πώς Καθορίζονται

Τα δίκτυα καρτών καθορίζουν τις συναλλαγματικές ισοτιμίες, όχι οι τράπεζες. Η Visa δημοσιεύει πάνω από 60 κατηγορίες συντελεστών. Η Mastercard έχει περισσότερες από 243. Κάθε κατηγορία ισχύει για έναν διαφορετικό συνδυασμό τύπου κάρτας, μεθόδου συναλλαγής και κατηγορίας εμπόρου.

| Τύπος κάρτας | Τυπική ισοτιμία ανταλλαγής | Σημειώσεις |

|---|---|---|

| Πίστωση ανταμοιβών (αυτοπροσώπως) | 1,5%–2,5% | Υψηλότερες ανταμοιβές = υψηλότερη ανταλλαγή |

| Τυπική πίστωση (με φυσική παρουσία) | 1,3%–1,8% | Βασικό επιτόκιο καταναλωτικής πίστης |

| Χρεωστική (ρυθμιζόμενη, ΗΠΑ) | 0,05% + 0,22 $ | Περιορίζεται από την τροπολογία Durbin (μεγάλες τράπεζες) |

| Χρεωστική (εξαιρείται, ΗΠΑ) | 0,5%–1,0% | Μικροί εκδότες, εξαιρούμενοι από το ανώτατο όριο του Durbin |

| Εταιρική/αγοραστική κάρτα | 2,0%–3,5% | Οι κάρτες B2B έχουν υψηλότερη ανταλλαγή |

| Διασυνοριακή συναλλαγή | +0,4%–1,0% επιβάρυνση | Προστέθηκε επιπλέον της βασικής τιμής |

Αρκετοί παράγοντες ωθούν τα επιτόκια προς τα πάνω ή προς τα κάτω:

- Τύπος κάρτας — οι κάρτες premium rewards έχουν υψηλότερη ανταλλαγή από τις βασικές χρεωστικές κάρτες

- Κανάλι συναλλαγών — οι τιμές με παρουσία κάρτας (στο κατάστημα) είναι χαμηλότερες από τις τιμές χωρίς παρουσία κάρτας (στο διαδίκτυο), επειδή ο κίνδυνος απάτης είναι υψηλότερος στο διαδίκτυο

- Κωδικός κατηγορίας εμπόρου (MCC) — ορισμένοι κλάδοι (σούπερ μάρκετ, επιχειρήσεις κοινής ωφέλειας) πληρούν τις προϋποθέσεις για μειωμένους συντελεστές· το λιανικό εμπόριο ειδών πολυτελείας δεν ισχύει

- Μέγεθος εκδότη — στις ΗΠΑ, οι μεγάλες τράπεζες αντιμετωπίζουν όρια της τροπολογίας Durbin στις χρεωστικές συναλλαγές. Οι μικροί εκδότες εξαιρούνται και κερδίζουν σημαντικά περισσότερα ανά συναλλαγή.

- Γεωγραφική θέση — η ΕΕ περιορίζει την ανταλλαγή πιστωτικών καρτών στο 0,3% και χρεωστικών στο 0,2% βάσει του κανονισμού για τις διατραπεζικές χρεώσεις. Οι συντελεστές στις ΗΠΑ είναι πολύ υψηλότεροι.

Ποιος κερδίζει έσοδα από συναλλαγές ανταλλαγής;

Ο εκδότης της κάρτας είναι ο κύριος δικαιούχος του εισοδήματος από συναλλαγές σε διατραπεζικές συναλλαγές. Αλλά η πλήρης εικόνα είναι πιο πολυεπίπεδη.

Οι τράπεζες έκδοσης καρτών και οι πιστωτικοί οργανισμοί λαμβάνουν απευθείας την διατραπεζική προμήθεια. Αυτή είναι η κυρίαρχη ροή εσόδων για πολλά προγράμματα καταναλωτικών καρτών, καλύπτοντας τις ζημίες από απάτη, το κόστος ανταμοιβών και τα γενικά έξοδα συντήρησης της υποδομής των καρτών.

Οι εκδότες Fintech συνεργάζονται μέσω συνεργατών τραπεζικής ως υπηρεσίας. Neobanks όπως οι Chime, Current και Revolut εκδίδουν κάρτες με αυτόν τον τρόπο και κερδίζουν ένα μερίδιο από τα έσοδα από συναλλαγές σε κάθε συναλλαγή πελατών. Η Chime ανέφερε περίπου 600 εκατομμύρια δολάρια σε έσοδα από συναλλαγές το 2020, την κύρια πηγή εσόδων της.

Τα δίκτυα καρτών συχνά παρερμηνεύονται εδώ. Η Visa και η Mastercard δεν κερδίζουν άμεσα συναλλαγματικά ποσά. Χρεώνουν ξεχωριστά τέλη υπηρεσιών δικτύου που υπολογίζονται με βάση τον όγκο συναλλαγών, κάτι που αποτελεί μια εντελώς διαφορετική ροή εσόδων.

Οι αποδέκτες και οι επεξεργαστές βρίσκονται στην άλλη πλευρά. Εισπράττουν το προεξοφλητικό επιτόκιο του εμπόρου, μεταβιβάζουν την ανταλλαγή στον εκδότη και διατηρούν το δικό τους περιθώριο κέρδους από ό,τι απομένει. Οι πλατφόρμες με προγράμματα καρτών, συμπεριλαμβανομένων των εργαλείων εταιρικών εξόδων και των ενσωματωμένων παρόχων χρηματοδότησης, καταγράφουν την ανταλλαγή ως ροή εσόδων από τις εμπορικές δαπάνες των χρηστών τους.

Πώς οι Fintech και οι πλατφόρμες χρησιμοποιούν το χρηματιστηριακό εισόδημα

Τα έσοδα από συναλλαγές μέσω διατραπεζικών συναλλαγών άλλαξαν τις δυνατότητες στον τομέα της fintech. Δωρεάν τραπεζικοί λογαριασμοί, επιστροφή μετρητών σε χρεωστικές κάρτες, διεθνείς μεταφορές χωρίς χρέωση — τα περισσότερα από αυτά τα προϊόντα επιδοτούνται από έσοδα από συναλλαγές μέσω διατραπεζικών συναλλαγών που δημιουργούνται όταν οι πελάτες χρησιμοποιούν τις κάρτες τους.

Τα μαθηματικά είναι πειστικά. Μια neobank με 5 εκατομμύρια ενεργούς χρήστες, που ξοδεύουν 1.000 δολάρια το μήνα ο καθένας, παράγει 50 δισεκατομμύρια δολάρια σε ετήσιο όγκο καρτών. Με μικτό ρυθμό ανταλλαγής 1,5%, αυτό αντιστοιχεί σε 750 εκατομμύρια δολάρια σε ετήσια έσοδα ανταλλαγής προ εξόδων. Τα οικονομικά στοιχεία εξηγούν γιατί τόσες πολλές fintech εταιρείες έσπευσαν να εκδώσουν κάρτες.

Οι πλατφόρμες χρησιμοποιούν την ανταλλαγή με διάφορους τρόπους:

- Προγράμματα άμεσης κάρτας — εκδίδουν επώνυμες χρεωστικές ή πιστωτικές κάρτες στους χρήστες τους και διατηρούν την ανταλλαγή σε κάθε συναλλαγή

- Συνεργασίες BaaS — συνεργασία με μια αδειοδοτημένη τράπεζα για την έκδοση καρτών, κερδίζοντας ένα διαπραγματεύσιμο μερίδιο από την ανταλλαγή χωρίς να χρειάζεται τραπεζική άδεια

- Χρηματοδότηση από ανταμοιβές — χρησιμοποιήστε εισόδημα από ανταλλαγές για να χρηματοδοτήσετε προγράμματα επιστροφής μετρητών, πόντων ή μιλίων που προάγουν την ενεργοποίηση κάρτας και τη συμπεριφορά καταναλωτικών δαπανών

- Ενσωματωμένα χρηματοοικονομικά — Οι πλατφόρμες SaaS ενσωματώνουν προϊόντα καρτών για τους επιχειρηματικούς χρήστες τους και δημιουργούν έσοδα μέσω ανταλλαγής από τις εμπορικές δαπάνες αυτών των χρηστών.

Η τροπολογία Durbin (ΗΠΑ, 2010) έθεσε όριο στις ανταλλαγές χρεωστικών καρτών για τράπεζες με περιουσιακά στοιχεία άνω των 10 δισεκατομμυρίων δολαρίων στα 0,21 δολάρια + 0,05% ανά συναλλαγή. Οι μεγάλοι εκδότες δέχτηκαν σημαντικό πλήγμα στα έσοδα. Οι μικρότερες τράπεζες και οι εταιρείες fintech που λειτουργούσαν κάτω από το όριο διατήρησαν υψηλότερα χρεωστικά επιτόκια, γεγονός που διαμόρφωσε ακριβώς ποιοι παίκτες δημιούργησαν προγράμματα καρτών γύρω από τις ανταλλαγές χρεωστικών καρτών.

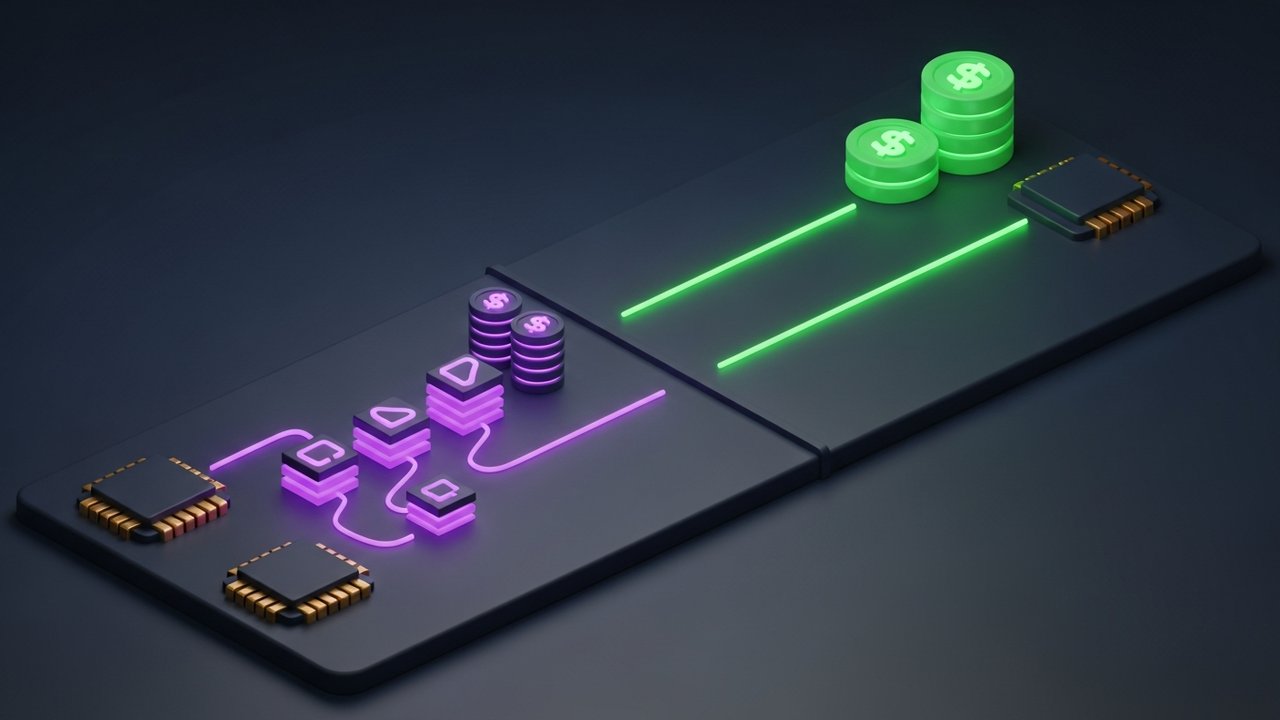

Έσοδα από συναλλαγές έναντι πληρωμών με κρυπτονομίσματα

Οι παραδοσιακές συναλλαγές είναι πολύπλοκες, μεταβλητές και ρυθμίζονται ολοένα και περισσότερο. Ο Κανονισμός της ΕΕ για τα Τέλη Ανταλλαγής περιορίζει τις ανταλλαγές πιστωτικών καρτών στο 0,3% και τις χρεωστικές στο 0,2%, ένα κλάσμα των συντελεστών των ΗΠΑ. Η ρυθμιστική πίεση των ΗΠΑ στις ανταλλαγές πιστωτικών καρτών έχει αυξηθεί σταθερά από το Ντέρμπιν. Εν τω μεταξύ, οι πληρωμές που βασίζονται σε blockchain λειτουργούν με μια εντελώς διαφορετική δομή κόστους, χωρίς εκδότρια τράπεζα για να αντισταθμίσει και χωρίς πίνακα τιμών δικτύου για πλοήγηση.

| Παράγοντας | Παραδοσιακή ανταλλαγή καρτών | Κρυπτογράφηση |

|---|---|---|

| Δομή τελών | Μεταβλητή (0,2%–3,5%+ ανά τύπο κάρτας) | Σταθερή ή χαμηλή σταθερή χρέωση |

| Ποιος κερδίζει τέλη | Εκδότης κάρτας + δίκτυο + αποδέκτης | Επικυρωτές δικτύου / πύλη πληρωμών |

| Ταχύτητα διακανονισμού | T+1 έως T+2 εργάσιμες ημέρες | Λεπτά έως ώρες |

| Διασυνοριακή επιβάρυνση | 0,4%–1,0% επιπλέον | Ίδια χρέωση ανεξαρτήτως γεωγραφικής περιοχής |

| Ρυθμιστικός κίνδυνος | Ντέρμπιν, ανώτατα όρια IFR, συνεχιζόμενη αναθεώρηση | Εξελισσόμενο, αλλά χωρίς ισοδύναμο ανταλλαγής |

| Αντιστροφές χρεώσεων | Ναι — δαπανηρή διαδικασία αμφισβήτησης | Οι συναλλαγές είναι γενικά μη αναστρέψιμες |

Οι έμποροι που δέχονται κρυπτονομίσματα παρακάμπτουν εντελώς το επίπεδο ανταλλαγής. Καμία εκδότρια τράπεζα δεν εισπράττει 1,8%, δεν υπάρχει επιπλέον χρέωση δικτύου καρτών, ούτε περιθώριο κέρδους αγοραστή κάτω από αυτό. Η χρέωση είναι αυτή που χρεώνει η πύλη, ένας αριθμός αντί για τρεις στοιβαγμένοι ο ένας πάνω στον άλλο.

Το αντάλλαγμα είναι η υιοθέτηση. Η αποδοχή καρτών είναι καθολική. Η αποδοχή κρυπτοπληρωμών εξακολουθεί να αυξάνεται. Ωστόσο, η υιοθέτηση των stablecoin επιταχύνεται, ιδιαίτερα στο διασυνοριακό εμπόριο, όπου μια παραδοσιακή επιβάρυνση ανταλλαγής 0,4%–1,0% για τις διεθνείς συναλλαγές αθροίζεται γρήγορα. Ένας έμπορος που επεξεργάζεται 1 εκατομμύριο δολάρια ετησίως σε διασυνοριακές πληρωμές με κάρτα θα μπορούσε να πληρώνει 4.000–10.000 δολάρια σε επιβαρύνσεις ανταλλαγής που απλά δεν υπάρχουν σε ένα μοντέλο πληρωμών κρυπτονομισμάτων.

Για τους εμπόρους που επιθυμούν να προσθέσουν κρυπτονομίσματα παράλληλα με την παραδοσιακή αποδοχή καρτών, η Plisio παρέχει μια πύλη πληρωμών κρυπτονομισμάτων που χειρίζεται την υποδομή μετατροπής, διακανονισμού και πορτοφολιού χωρίς την πολυπλοκότητα της ανταλλαγής, μια διαφανή δομή χρεώσεων αντί για έναν πίνακα τιμών 243 κατηγοριών.