Ricavi da scambio: come funzionano e chi li percepisce.

Ogni transazione con carta genera commissioni interbancarie. La maggior parte degli esercenti le considera un costo. La maggior parte dei consumatori non ci pensa affatto. Ma per gli istituti finanziari che gestiscono ogni pagamento, le commissioni interbancarie rappresentano una delle fonti di reddito più importanti e affidabili del settore bancario.

Nel 2024, i commercianti statunitensi hanno pagato tra i 130 e i 145 miliardi di dollari in commissioni interbancarie, una parte di un totale record di 185 miliardi di dollari di costi per l'elaborazione delle carte. Questo denaro non scompare. Affluisce alle banche, alle fintech e alle piattaforme che hanno emesso le carte utilizzate. Capire come funzionano le entrate derivanti dalle commissioni interbancarie spiega perché le neobanche possono offrire conti gratuiti, perché esistono i programmi di premi per le carte di credito e perché il settore dei pagamenti si presenta in questo modo.

Che cos'è il ricavo da interscambio?

Le commissioni interbancarie rappresentano il ricavo percepito dalla banca emittente ogni volta che un suo titolare effettua un acquisto. Quando un cliente paga con una carta Visa o Mastercard, una piccola percentuale della transazione viene trasferita dalla banca dell'esercente alla banca del cliente sotto forma di commissione interbancaria. Tale commissione costituisce il ricavo interbancario per l'emittente.

Per un acquisto di 100 dollari, l'emittente della carta incassa circa 1,80 dollari di commissioni interbancarie. La percentuale è in genere compresa tra l'1,5% e il 2,5% per le carte di credito, inferiore per le carte di debito. Una cifra modesta per singola transazione, ma enorme se calcolata su larga scala.

Visa e Mastercard stabiliscono le commissioni di interscambio e gestiscono il circuito, ma non le riscuotono direttamente. Guadagnano commissioni di servizio separate, calcolate in base al volume delle transazioni. La commissione di interscambio va interamente all'emittente: una distinzione importante quando si confronta chi effettivamente trae profitto dai pagamenti con carta.

Il termine "commissioni interbancarie" descrive questo ricavo dal punto di vista dell'emittente. Dal punto di vista del commerciante, la stessa somma rappresenta un costo operativo. Questa asimmetria è il motivo per cui l'economia dei pagamenti con carta può essere così opaca: i commercianti pagano queste commissioni per ogni transazione, ma la maggior parte non ha mai una ripartizione dettagliata di come queste somme vengano effettivamente utilizzate.

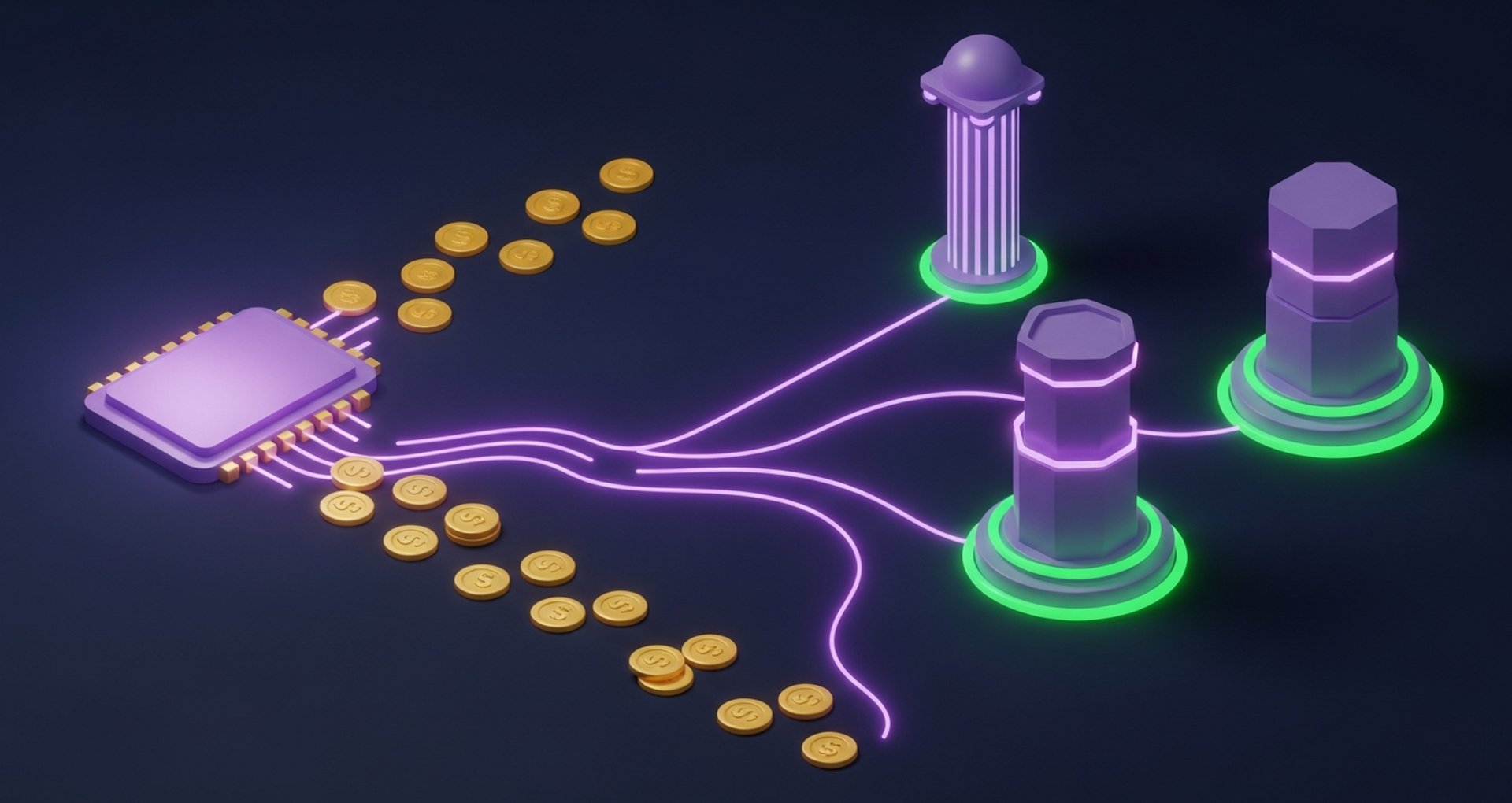

Come funziona l'interscambio: il flusso di denaro

Il percorso che va dal terminale di un commerciante al bilancio di un emittente coinvolge quattro parti e si svolge in millisecondi.

- Il cliente paga : striscia, avvicina o inserisce i dati della carta al punto vendita o al momento del pagamento online.

- La banca del commerciante (acquirente) riceve la transazione , elabora il pagamento con carta e inoltra la richiesta di autorizzazione.

- Il circuito della carta instrada la richiesta: Visa o Mastercard la invia all'emittente della carta per l'approvazione.

- La banca emittente approva e guadagna : la banca del cliente conferma i fondi e approva; al momento del regolamento, riceve la commissione di interscambio dall'acquirente.

- Il commerciante riceve il ricavato netto : l'acquirente incassa l'intero importo della transazione dal circuito delle carte, deduce le proprie commissioni più le commissioni interbancarie e versa il resto al commerciante.

La tariffa di sconto per i commercianti include commissioni di interscambio, commissioni di rete e ricarico dell'acquirente in un unico importo. Le commissioni di interscambio rappresentano la voce più consistente, in genere dal 70% all'80% della commissione totale che un commerciante paga per ogni transazione con carta.

Tariffe di interscambio: come vengono stabilite

Sono i circuiti di carte di credito a stabilire le commissioni di interscambio, non le banche. Visa pubblica oltre 60 categorie tariffarie, Mastercard più di 243. Ogni categoria si applica a una diversa combinazione di tipo di carta, metodo di transazione e categoria di esercente.

| Tipo di carta | Tasso di interscambio tipico | Note |

|---|---|---|

| Credito premio (di persona) | 1,5%–2,5% | Ricompense più elevate = maggiore interscambio |

| Credito standard (di persona) | 1,3%–1,8% | Tasso base del credito al consumo |

| Carta di debito (regolamentata, USA) | 0,05% + 0,22 $ | Limitato dall'emendamento Durbin (per le grandi banche) |

| Carta di debito (esente, Stati Uniti) | 0,5%–1,0% | Emittenti di piccole dimensioni, esenti dal limite Durbin |

| Carta aziendale/acquisti | 2,0%–3,5% | Le carte B2B prevedono commissioni di interscambio più elevate |

| transazione transfrontaliera | Supplemento dello +0,4%–1,0% | Aggiunto alla tariffa base |

Diversi fattori possono far aumentare o diminuire i tassi:

- Tipo di carta : le carte premium con premi prevedono commissioni di interscambio più elevate rispetto alle carte di debito di base.

- Canale di transazione : i tassi di frode con carta presente (in negozio) sono inferiori rispetto a quelli con carta non presente (online), perché il rischio di frode è maggiore online.

- Codice di categoria commerciale (MCC) — alcuni settori (supermercati, servizi di pubblica utilità) hanno diritto a tariffe ridotte; il commercio al dettaglio di lusso no

- Dimensioni dell'emittente : negli Stati Uniti, le grandi banche sono soggette ai limiti imposti dall'emendamento Durbin sulle commissioni interbancarie per le transazioni con carta di debito; i piccoli emittenti ne sono esenti e guadagnano molto di più per transazione.

- Geografia : l'UE fissa un tetto massimo dello 0,3% per le commissioni interbancarie delle carte di credito e dello 0,2% per quelle delle carte di debito, in base al Regolamento sulle commissioni interbancarie; negli Stati Uniti le tariffe sono molto più elevate.

Chi percepisce i ricavi delle transazioni interbancarie?

L'emittente della carta è il principale beneficiario delle commissioni interbancarie. Ma il quadro completo è più complesso.

Le banche emittenti e le cooperative di credito ricevono direttamente la commissione interbancaria. Questa rappresenta la principale fonte di ricavo per molti programmi di carte di credito al consumo, coprendo le perdite dovute alle frodi, i costi dei programmi fedeltà e le spese generali di gestione dell'infrastruttura delle carte.

Le società fintech che emettono carte di credito collaborano con partner che offrono servizi di banking-as-a-service. Neobanche come Chime, Current e Revolut emettono carte in questo modo e guadagnano una quota delle commissioni interbancarie su ogni transazione effettuata dai clienti. Nel 2020, Chime ha registrato circa 600 milioni di dollari di entrate dalle commissioni interbancarie, che rappresentano la sua principale fonte di reddito.

Qui i circuiti delle carte di credito sono spesso fraintesi. Visa e Mastercard non guadagnano direttamente dalle commissioni di interscambio. Applicano commissioni di servizio di rete calcolate separatamente sul volume delle transazioni, che rappresentano una fonte di ricavo completamente diversa.

Dall'altra parte si trovano gli acquirenti e i processori. Essi incassano la commissione di sconto applicata al commerciante, trasferiscono le commissioni interbancarie all'emittente e trattengono il proprio margine su ciò che rimane. Le piattaforme con programmi di carte di credito, inclusi gli strumenti per la gestione delle spese aziendali e i fornitori di servizi finanziari integrati, acquisiscono le commissioni interbancarie come flusso di entrate dalla spesa commerciale dei loro utenti.

Come le fintech e le piattaforme utilizzano i ricavi da interscambio

Le commissioni interbancarie hanno rivoluzionato il settore fintech. Conti correnti gratuiti, cashback sulle carte di debito, bonifici internazionali senza commissioni: la maggior parte di questi prodotti è sovvenzionata dalle commissioni interbancarie generate dall'utilizzo delle carte da parte dei clienti.

I calcoli sono inequivocabili. Una neobanca con 5 milioni di utenti attivi, ognuno dei quali spende 1.000 dollari al mese, genera un volume annuo di transazioni con carta pari a 50 miliardi di dollari. Con una commissione interbancaria media dell'1,5%, si tratta di 750 milioni di dollari di entrate annue derivanti dalle commissioni interbancarie, al lordo dei costi. Questi dati economici spiegano perché così tante fintech si siano lanciate nell'emissione di carte di pagamento.

Le piattaforme utilizzano lo scambio in diversi modi:

- I programmi di carte dirette emettono carte di debito o di credito con il proprio marchio ai propri utenti e trattengono la commissione interbancaria su ogni transazione.

- Partnership BaaS : collaborare con una banca autorizzata per emettere carte, ottenendo una quota negoziata delle commissioni di interscambio senza la necessità di una licenza bancaria.

- Finanziamento dei premi : utilizza i ricavi delle commissioni di interscambio per finanziare programmi di cashback, punti o miglia che incentivano l'attivazione delle carte e i comportamenti di spesa.

- Finanza integrata : le piattaforme SaaS integrano prodotti di carte di credito per i propri utenti aziendali e monetizzano tramite commissioni di interscambio sulle spese commerciali di tali utenti.

L'emendamento Durbin (USA, 2010) ha fissato un tetto massimo alle commissioni interbancarie per le carte di debito per le banche con un patrimonio superiore a 10 miliardi di dollari, pari a 0,21 dollari + 0,05% per transazione. I grandi emittenti hanno subito una significativa perdita di ricavi. Le banche più piccole e le fintech che operavano al di sotto di tale soglia hanno mantenuto commissioni più elevate, influenzando di conseguenza la scelta degli operatori che hanno sviluppato programmi di carte basati sulle commissioni interbancarie.

Ricavi da commissioni di interscambio vs. pagamenti in criptovalute

Le commissioni interbancarie tradizionali sono complesse, variabili e sempre più regolamentate. Il Regolamento UE sulle commissioni interbancarie fissa un tetto massimo dello 0,3% per le carte di credito e dello 0,2% per le carte di debito, una frazione delle tariffe statunitensi. La pressione normativa statunitense sulle commissioni interbancarie per le carte di credito è cresciuta costantemente dopo la sentenza Durbin. Nel frattempo, i pagamenti basati su blockchain operano con una struttura di costi completamente diversa, senza una banca emittente da compensare e senza una tabella delle tariffe di rete da consultare.

| Fattore | Scambio di carte tradizionale | Pagamento in criptovalute |

|---|---|---|

| Struttura tariffaria | Variabile (0,2%–3,5%+ a seconda del tipo di carta) | Tariffa fissa o tariffa forfettaria ridotta |

| Chi percepisce i compensi? | Emittente della carta + circuito + acquirente | Validatori di rete / gateway di pagamento |

| Velocità di regolamento | Da T+1 a T+2 giorni lavorativi | Da minuti a ore |

| supplemento transfrontaliero | 0,4%–1,0% aggiuntivo | La stessa tariffa indipendentemente dalla zona geografica. |

| rischio normativo | Durbin, limiti IFR, revisione in corso | In evoluzione, ma senza un equivalente di interscambio |

| Storni di addebito | Sì, è un processo di contestazione costoso. | Le transazioni sono generalmente irreversibili |

I commercianti che accettano criptovalute bypassano completamente il livello di interscambio. Nessuna banca emittente che trattiene l'1,8%, nessuna commissione aggiuntiva del circuito delle carte, nessun ricarico da parte dell'acquirente. La commissione è quella addebitata dal gateway, un unico importo invece di tre sovrapposti.

Il compromesso riguarda l'adozione. L'accettazione delle carte è universale; l'accettazione dei pagamenti in criptovalute è ancora in fase di sviluppo. Tuttavia, l'adozione delle stablecoin sta accelerando, in particolare nel commercio transfrontaliero, dove una commissione interbancaria tradizionale dello 0,4%-1,0% per le transazioni internazionali si accumula rapidamente. Un commerciante che elabora 1 milione di dollari all'anno in pagamenti transfrontalieri con carta potrebbe pagare dai 4.000 ai 10.000 dollari di commissioni interbancarie che semplicemente non esistono in un modello di pagamento in criptovalute.

Per i commercianti che desiderano aggiungere le criptovalute all'accettazione delle carte tradizionali, Plisio offre un gateway di pagamento in criptovalute che gestisce la conversione, il regolamento e l'infrastruttura del portafoglio senza la complessità degli interscambi, con una struttura tariffaria trasparente anziché una tabella di tariffe con 243 categorie.