Come le stablecoin stanno rivoluzionando i pagamenti in criptovalute nell’iGaming 2026

Un operatore di iGaming che elabora un deposito di 100 dollari tramite Visa perde dai 5 ai 9 dollari prima ancora che una singola scommessa raggiunga la sala da gioco. Stake.com ha gestito circa 10 miliardi di dollari in scommesse mensili nel 2024, a fronte di un fatturato annuo lordo derivante dal gioco di circa 4,7 miliardi di dollari. Quasi nessuna di queste transazioni ha coinvolto un sistema di elaborazione delle carte. L'operatore utilizza di default le stablecoin. Questo cambiamento non è più una curiosità, ma la strategia dominante per una categoria di operatori che gestiscono miliardi di dollari di volume di gioco. L'offerta totale di stablecoin ha superato i 320 miliardi di dollari a maggio 2024. Secondo i dati di settore raccolti da BSN, oltre la metà delle scommesse nei casinò con criptovalute viene ora effettuata in stablecoin anziché in asset volatili. Questo articolo analizza il settore iGaming dal punto di vista del conto economico dell'operatore, non della schermata di registrazione del giocatore. Il libro riscrive passo dopo passo il modello economico-operativo: la struttura dei costi della valuta fiat, la sostituzione delle stablecoin, i calcoli relativi agli addebiti, l'impatto sulla liquidazione e sulla tesoreria, il mosaico normativo, l'arbitraggio geografico irraggiungibile per le reti fiat e un piano di integrazione in sei fasi.

La pila di costi in valuta fiat nascosta all'interno di ogni deposito iGaming

Ogni deposito in valuta fiat su un sito di gioco d'azzardo online regolamentato innesca una struttura di commissioni a più livelli che gli operatori pagano in modo invisibile prima di ricevere un ricavo netto. Il livello base è costituito dalla commissione di interscambio e di elaborazione Visa o Mastercard per il codice di categoria esercente 7995, il codice ad alto rischio assegnato al gioco d'azzardo online. Tale commissione da sola si aggira tra il 3 e il 5% per transazione, secondo i dati di iGaming Payment Solutions pubblicati tramite 2026. Oltre alla commissione di interscambio, la banca acquirente applica un ricarico per alto rischio in genere compreso tra il 2 e il 4%, a seconda della portata della licenza dell'operatore e della sua storia di controversie.

Il terzo livello è la riserva a rotazione. Gli acquirenti che gestiscono conti di gioco d'azzardo ad alto rischio trattengono dal 10 al 15 percento del volume mensile delle carte per un periodo da sei a dodici mesi a titolo di protezione contro i chargeback, secondo la documentazione analizzata dalla pubblicazione Coinmonks su Medium nel 2025. Si tratta di capitale circolante che l'operatore ha accantonato ma non può utilizzare. Il quarto livello è la commissione per il chargeback stesso, da 20 a 50 dollari per contestazione, in aggiunta alla transazione annullata, e le contestazioni non sono rare; il settore del gioco d'azzardo si colloca nella fascia più alta tra gli esercenti per frequenza di chargeback.

Il quinto livello è il tasso di fallimento. I tassi di rifiuto delle carte per le transazioni MCC 7995 si attestano in media tra il 30 e il 40% a livello della banca emittente, contro il 5-10% per l'e-commerce standard. Circa il 55% dei giocatori a cui viene rifiutata la carta non tenta più di effettuare un deposito, il che rappresenta una perdita quasi totale di traffico acquisito per l'operatore che ha già sostenuto i costi di marketing.

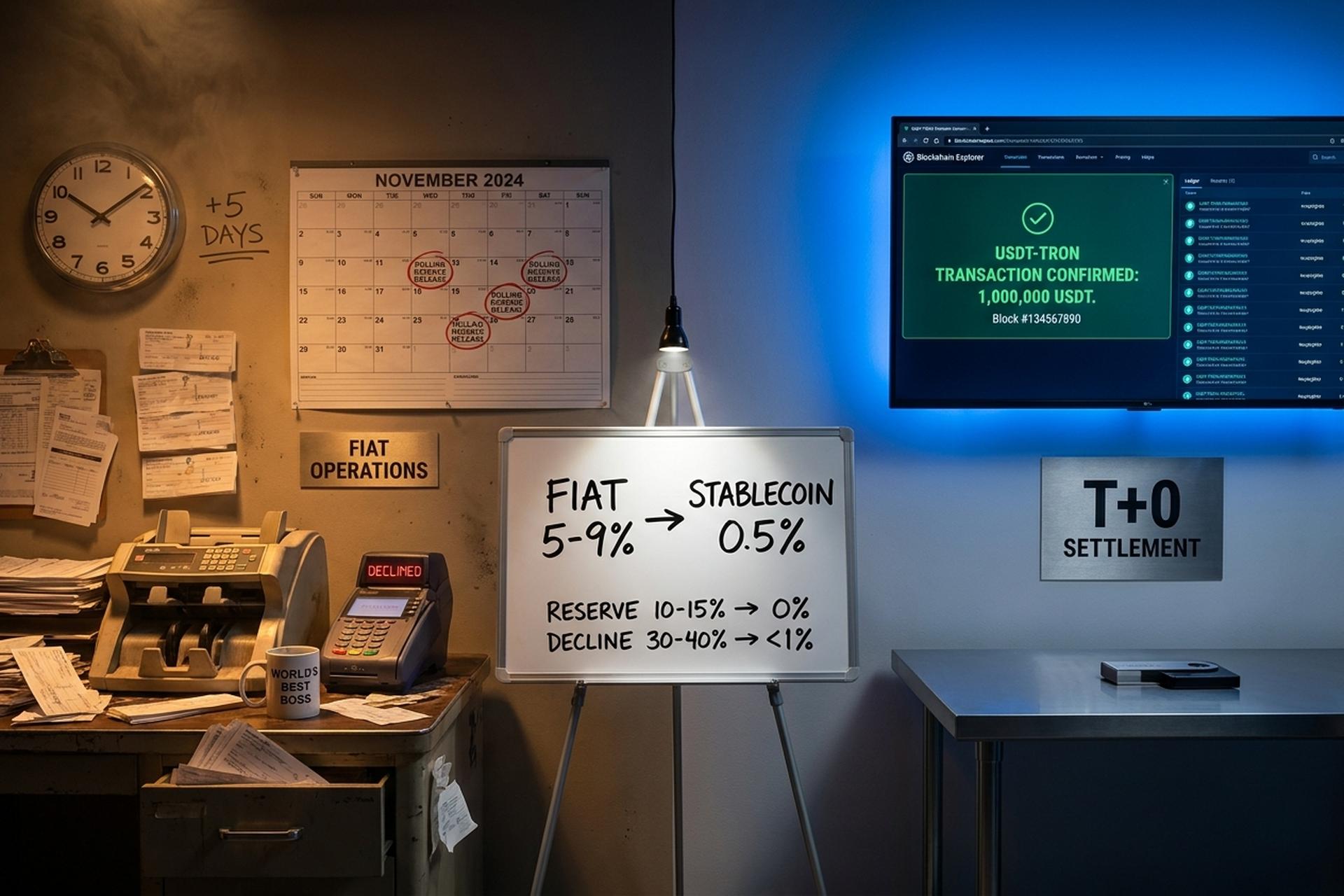

Alla fine del 2025 è stato aggiunto un ulteriore livello di regolamentazione. Il Visa Acquirer Monitoring Program, noto come VAMP, è entrato in vigore il 1° ottobre 2025. Anche Mastercard gestisce un programma simile di monitoraggio dei chargeback. La soglia è fissata a 100 contestazioni per esercente al mese, o a un tasso dell'1,5%, a seconda di quale dei due si verifichi per primo, secondo quanto riportato da Chargebacks911 e Moneris. Gli operatori che hanno tollerato alti tassi di contestazione mentre le commissioni aggiuntive erano sospese vengono ora segnalati e inseriti nei programmi per chargeback eccessivi. L'accumulo di denaro fiat si traduce in un tasso medio ponderato dal 5 al 9% per dollaro depositato, prima ancora che il giocatore abbia scommesso qualcosa.

Come i pagamenti in stablecoin riscrivono i margini degli operatori di iGaming

Quando la struttura dei costi crolla dal 5-9% a circa lo 0,5%, senza riserve a rotazione e senza storni, il margine lordo per deposito dell'operatore si sposta di sei-dieci punti percentuali. Applicando questa differenza a un volume di depositi annuo di 100 milioni di dollari, il risparmio ottenuto permette di coprire un intero budget di marketing. Il calcolo è chiaro e i dati degli operatori lo confermano: PayRam ha riportato una riduzione dei costi di elaborazione del 60-70% tra gli operatori intervistati dopo l'adozione delle criptovalute nel 2025.

Dal punto di vista del processore, il confronto è concreto. Plisio pubblica una commissione fissa dello 0,5% sul suo listino prezzi, con regolamento istantaneo, riserva a rotazione zero e nessuna esposizione al chargeback per sua stessa natura. Le commissioni di transazione variano a seconda della blockchain: USDT su Tron si attesta intorno a 0,20 dollari per transazione, USDT su Solana a meno di un decimo di centesimo e USDT su Ethereum da 2 a 10 dollari a seconda delle condizioni del gas, secondo il confronto delle commissioni di Eco.com. Per il traffico su scala di deposito, Tron e Solana dominano; Ethereum è strutturalmente troppo costoso a livello di unità economica per il flusso su scala di casinò.

Un semplice calcolo approssimativo rende il contrasto inequivocabile. Un deposito di 100 dollari in valuta fiat genera un ricavo netto per l'operatore compreso tra 91 e 95 dollari, e solo dopo sei-dodici mesi di riserve bloccate. Lo stesso deposito di 100 dollari in USDT-Tron genera un ricavo netto di 99,30 dollari entro 30 secondi, senza riserve e senza ritardi di regolamento. Con un volume di depositi mensili di 50 milioni di dollari, la differenza mensile si aggira tra i 2,25 e i 4,25 milioni di dollari di liquidità immediata, ancor prima di considerare le riserve.

I margini migliorano rispetto alla percentuale nominale per tre motivi che gli operatori spesso sottovalutano. In primo luogo, l'assenza di una riserva per chargeback significa che il capitale è liquido lo stesso giorno. La tesoreria può impiegarlo immediatamente anziché attendere un trimestre per il rilascio da parte dell'acquirente. In secondo luogo, il tasso di rifiuto si riduce quasi a zero. Non essendoci una banca emittente che blocchi il deposito a livello di MCC, si recupera il 55% dei giocatori con carta fiat a cui è stato rifiutato il pagamento, che altrimenti scomparirebbero. In terzo luogo, il costo marginale è fisso e prevedibile. L'operatore può calcolare i bonus in base a un valore minimo noto, anziché in base a un tasso del circuito Visa che la rete può modificare a metà trimestre.

| Livello dei costi | Fiat card rail | Gateway per stablecoin |

|---|---|---|

| Processore / interscambio | 3-5% (MCC 7995) | 0,5% (ad esempio Plisio) |

| Margine di profitto elevato per l'acquirente | 2-4% | 0% |

| Riserva mobile | 10-15% detenuto per 6-12 mesi | 0% |

| Commissione di storno per contestazione | $20-50 + annullamento della transazione | Nessuno (immutabile) |

| Tasso di declino | 30-40% | <1% |

| Tempo di regolamento | Da T+1 a T+5 | 30 secondi (Tron) |

Storni e criptovalute: la fuga di notizie silenziosa di GGR nel settore iGaming

I chargeback non sono una commissione. Rappresentano un flusso di cassa direzionale che annulla le entrate settimane dopo la loro registrazione. Per un operatore di iGaming con tassi di rifiuto del 30-40% e normative sui depositi contestati presso ogni banca emittente, questa è la perdita silenziosa che il regolamento degli asset digitali elimina per sua stessa natura, anziché tramite misure correttive.

Il meccanismo è semplice ma operativamente brutale. Un chargeback Visa o Mastercard è una procedura di annullamento a tutela del consumatore che il titolare della carta può avviare fino a 120 giorni dopo la transazione. Nel caso del gioco d'azzardo, chi contesta può presentare una scommessa perdente come non autorizzata o non conforme alla descrizione. L'operatore rimborsa l'importo del deposito, deve pagare una commissione di contestazione da 20 a 50 dollari e perde il saldo di gioco che il giocatore ha già scommesso contro il casinò. Il Merchant Risk Council stima che le frodi tramite chargeback rappresentino circa il 70% delle perdite complessive per frode nel settore del commercio online, e l'iGaming si colloca nella fascia più alta di questa distribuzione.

Le transazioni in stablecoin non possono essere oggetto di chargeback perché il registro sottostante funge da ricevuta. Una volta che un trasferimento di USDT viene confermato su Tron o di USDC su Solana, l'operatore diventa proprietario dei fondi e il giocatore non può annullare la transazione a livello di protocollo. Non esiste alcuna regola del circuito Visa da invocare, né alcun intermediario tra il commerciante e l'acquirente.

La controargomentazione dei team di conformità è che le criptovalute in qualche modo indeboliscono gli obblighi di identificazione del cliente (KYC). Questa è un'interpretazione errata. Le stablecoin non sostituiscono il KYC; gli operatori regolamentati continuano a registrare i clienti attraverso controlli antiriciclaggio completi, verifiche delle sanzioni e analisi della provenienza dei fondi. Ciò che cambia tra i due approcci è la possibilità di contestare una transazione conclusa. La caratteristica fondamentale è la definitività, e l'anonimato non c'entra nulla.

Velocità di regolamento, riserve mobili e impatto sul tesoro

Il regolamento istantaneo appare inizialmente come una funzionalità UX per i giocatori, ma la conseguenza più importante risiede nella gestione della tesoreria. Modifica il profilo del capitale circolante dell'operatore e la definitività in tempo reale dei trasferimenti on-chain è ciò che rende questo cambiamento permanente anziché provvisorio. Un portafoglio mensile di 50 milioni di dollari, che in precedenza era soggetto a regolamento T+1-T+5 più una riserva a rotazione del 10-15%, libera circa 5-6 milioni di dollari di liquidità al mese una volta che il sistema passa al regolamento istantaneo.

I dati relativi alle transazioni sono concreti. L'elaborazione dei pagamenti con carte fiat per gli esercenti ad alto rischio avviene in genere con un ciclo di T+1 a T+5, a cui si aggiunge una riserva a rotazione di sei-dodici mesi, secondo le analisi di iGaming Payment Solutions e Coinmonks. USDT su Tron si regola in circa 30 secondi con una commissione di rete di circa 0,20 dollari. USDC su Solana si regola in meno di un secondo con commissioni inferiori al centesimo, mentre USDT su Ethereum si regola entro uno o due minuti, ma con una commissione di 2-10 dollari per transazione a seconda del gas, secondo i dati di Eco.com. Per il traffico di grandi dimensioni, le varianti Tron e Solana sono dominanti; Ethereum esiste per i flussi istituzionali in cui la parte finale delle commissioni viene ammortizzata.

L'implicazione per la tesoreria è che lo stesso flusso è ora utilizzabile. L'operatore può convertire USDC a fine giornata in valuta fiat per le spese operative, detenere USDC per la liquidità dei pagamenti o investire in strumenti fruttiferi che la riserva a rotazione dell'acquirente gli aveva precedentemente negato.

MiCA, GENIUS Act e il mosaico normativo sulle stablecoin

L'ondata normativa del 2025-2026 sta suddividendo il settore iGaming globale in tre livelli operativi: USDC conforme, stablecoin EMI conforme e USDT offshore. Ogni livello si colloca all'interno di un diverso quadro normativo che disciplina l'emissione di stablecoin, i requisiti di riserva e le licenze per i servizi finanziari. Gli operatori devono scegliere la combinazione più adatta alla propria licenza di gioco, poiché una combinazione errata comporta un rischio di debancarizzazione che nessun risparmio di margine può compensare.

Nell'Unione Europea, il MiCA è pienamente in vigore. Circle detiene una licenza di Istituto di Moneta Elettronica in Francia. Ciò rende USDC la scelta predefinita conforme al MiCA per qualsiasi operatore in una giurisdizione dell'UE. USDT di Tether non soddisfa ancora gli stessi requisiti, quindi gli operatori con licenza MiCA tendono a preferire USDC. Negli Stati Uniti, le norme definitive del GENIUS Act dovrebbero essere emanate entro luglio 2026. Queste norme stabiliranno gli standard federali di riserva e di trasparenza per gli emittenti di stablecoin statunitensi. Circle e Paxos si sono già ristrutturate prima della scadenza, secondo il tracker normativo di KuCoin 2026. La legge considera le stablecoin come strumenti di pagamento regolamentati sotto la supervisione federale, piuttosto che come prodotti di trasferimento di denaro ambigui.

I sistemi di regolamentazione del gioco d'azzardo si evolvono secondo tempistiche diverse. La Gambling Commission del Regno Unito, guidata dal direttore generale Andrew Rhodes, è passata da un orizzonte temporale di cinque anni per la politica sui pagamenti in criptovalute a un periodo di 18-24 mesi, secondo quanto riportato da iGaming Business. La licenza rinnovata di Curaçao ora richiede la divulgazione della prova delle riserve per i saldi in stablecoin da parte dell'operatore. L'autorità olandese Kansspelautoriteit vieta completamente i pagamenti in criptovalute. L'Estonia, con normative antiriciclaggio più severe, li consente previa una revisione standard della licenza. La banca centrale brasiliana ha vietato i pagamenti transfrontalieri in stablecoin e criptovalute per gli operatori che si rivolgono direttamente ai clienti al dettaglio nell'ottobre 2025, secondo CoinDesk. Ciò ha reindirizzato l'integrazione degli operatori verso partnership locali per la gestione dei pagamenti.

Il manuale operativo degli operatori ora varia da giurisdizione a giurisdizione. Un marchio con licenza di Curaçao può utilizzare USDT-Tron nativamente su larga scala. Un operatore con licenza maltese dovrebbe utilizzare di default USDC ai sensi della normativa MiCA. Un marchio con licenza UKGC può sperimentare entro i parametri del sandbox, ma non ancora ai volumi di deposito che influenzano la redditività dell'unità.

| Giurisdizione | Quadro normativo | Status di stablecoin per iGaming |

|---|---|---|

| Unione Europea | MiCA in vigore | Conforme a USDC (Circle EMI France); USDT non allineato |

| Stati Uniti | Legge GENIUS (regolamento definitivo 6 luglio) | Circle, Paxos pre-allineati; più ampi operatori in fase di preparazione |

| Regno Unito | finestra di revisione UKGC | In questa fase è disponibile solo la modalità sandbox. |

| Curaçao | Licenza rinnovata + prova delle riserve | USDT-Tron autorizzato con divulgazione lato operatore |

| Paesi Bassi | Divieto dell'Arabia Saudita | Pagamenti in criptovalute non consentiti |

| Brasile | Divieto da parte delle banche centrali a partire da ottobre 2025. | Transfrontaliero chiuso; vie di vendita OTC nazionali chiuse |

Geo-arbitraggio: dove le stablecoin sbloccano i mercati dell'iGaming

Le stablecoin risolvono i problemi di mercato in cui il gioco d'azzardo online basato su valute fiat è strutturalmente impossibile. L'ostacolo raramente è la tecnologia, ma quasi sempre il settore bancario. Le valute fiat transitano attraverso banche corrispondenti che possono semplicemente rifiutare il regolamento delle transazioni di gioco. I pagamenti transfrontalieri in USDT o USDC bypassano completamente questo passaggio. Un operatore che instrada un deposito di 20 dollari da San Paolo con una commissione dello 0,5% ottiene un risultato migliore rispetto a chi instrada lo stesso deposito tramite Visa Brasile con una commissione del 7%, a fronte di un tasso di rifiuto del 35%.

Il Brasile dopo l'ottobre 2025 illustra bene questa dinamica. Il divieto imposto dalla banca centrale sui pagamenti transfrontalieri in criptovalute ha chiuso le porte agli operatori che si rivolgono direttamente ai clienti al dettaglio e che utilizzano le stablecoin come mezzo di finanziamento diretto. La soluzione alternativa, seppur funzionale, è l'integrazione con i mercati OTC locali: l'operatore acquista USDT da una piattaforma di scambio brasiliana in BRL e poi deposita la stablecoin presso l'operatore. Questo sistema, seppur non ufficiale, mantiene il mercato aperto mentre i team addetti alla conformità aggiornano i propri rapporti con le banche.

L'India rappresenta un esempio più chiaro. UPI, il sistema nazionale di pagamenti in tempo reale, ha bloccato i codici di categoria dei commercianti relativi al gioco d'azzardo tramite una direttiva del 2024. I sistemi di pagamento in valuta fiat nazionali sono di fatto preclusi al gioco d'azzardo online. USDT-Tron rimane l'unico sistema di deposito funzionante su larga scala e l'operatore che riuscirà a stringere partnership strategiche con questo sistema si aggiudicherà un mercato che l'infrastruttura di pagamento indiana autorizzata ha di fatto abbandonato.

Nell'Africa subsahariana il modello è simile. L'acquisizione di pagamenti Visa per gli esercenti del settore del gioco d'azzardo è rara. I bridge da M-Pesa a USDT attraverso gli exchange locali diventano la forma di integrazione più diffusa. Più in generale, in America Latina, una ricerca di Mastercard citata da BVNK nel 2025 ha rilevato che circa una probabilità su tre che un consumatore adulto abbia già utilizzato stablecoin per i pagamenti ordinari. Questo cambia le carte in tavola: la formazione degli utenti è in gran parte già stata fatta e il compito dell'operatore è l'integrazione dei sistemi piuttosto che la creazione di nuovi mercati.

Turchia e Argentina aggiungono un quarto schema. La volatilità valutaria rende l'USDT la valuta di deposito in termini economici reali, non solo la valuta di riferimento. I giocatori detengono una stablecoin ancorata al dollaro statunitense per preservare il potere d'acquisto tra una scommessa e l'altra, e l'operatore che la accetta nativamente evita le perdite dovute al cambio che si verificherebbero con un flusso di transazioni esclusivamente in valuta fiat.

Manuale operativo: integrazione pulita dei pagamenti in stablecoin

L'integrazione delle stablecoin è un processo decisionale in sei fasi, non un progetto di ingegneria. I pagamenti programmabili e i prelievi automatici dal tesoro sono effetti collaterali dell'architettura, non l'obiettivo principale. Il rischio maggiore è quello di stipulare un accordo con un gateway non autorizzato e trasferire il rischio di riciclaggio di denaro del gateway alla licenza di gioco dell'operatore.

Innanzitutto, scegliete la combinazione di blockchain. USDT su Tron e USDC su Solana coprono circa l'80% del volume dei depositi con commissioni talmente basse da poter essere ignorate. Ethereum rimane nello stack solo per i flussi istituzionali. In secondo luogo, scegliete un gateway autorizzato la cui infrastruttura corrisponda alla licenza di gioco dell'operatore. I processori di livello Plisio, BVNK e BitPay pubblicano il loro registro delle licenze. L'ufficio compliance dovrebbe convalidarlo prima della firma dei termini commerciali. In terzo luogo, definite la Travel Rule e gli obblighi AML: chi effettua i controlli, chi segnala, chi gestisce le segnalazioni di attività sospette. In quarto luogo, create un meccanismo di uscita in modo che gli USDC di fine giornata vengano convertiti in valuta fiat per le spese operative, se richiesto dalle normative di tesoreria. In quinto luogo, aggiornate i termini e le condizioni per i giocatori per riconoscere la finalità delle criptovalute: niente chargeback, niente storni e un modello di attribuzione che colleghi i depositi agli indirizzi dei wallet. In sesto luogo, eseguite un periodo di prova di 90 giorni parallelamente allo stack fiat esistente prima di trasferire qualsiasi volume. Questo permette di testare l'integrazione con il traffico reale dei giocatori a basso rischio.

Conclusione: l'economia delle stablecoin ha già vinto la matematica dell'iGaming

I calcoli economici degli operatori sono tutt'altro che semplici. Un sistema di costi che va dal 5 al 9%, con l'esposizione ai chargeback, non regge il confronto con un'alternativa dello 0,5% che si liquida istantaneamente. È così che le stablecoin stanno rivoluzionando l'iGaming a livello infrastrutturale: non come una funzionalità rivolta direttamente al giocatore, ma come un evento di ridistribuzione dei margini che si riflette sul conto economico dell'operatore. Il settore del gioco d'azzardo si sta adattando giurisdizione per giurisdizione, i pagamenti tradizionali stanno perdendo quote di mercato a favore delle stablecoin, e il modello operativo sta diventando la norma anziché una sperimentazione. L'economia unitaria è già cambiata.