Wie Stablecoins den iGaming-Krypto-Zahlungsverkehr revolutionieren 2026

Ein iGaming-Anbieter, der eine Einzahlung von 100 US-Dollar über Visa verarbeitet, verliert davon 5 bis 9 US-Dollar, bevor überhaupt eine Wette im Casino ausgeführt wird. Stake.com wickelte im Jahr 2024 schätzungsweise 10 Milliarden US-Dollar an monatlichen Wetten ab, bei einem jährlichen Bruttospielertrag von rund 4,7 Milliarden US-Dollar. Fast kein Teil dieses Volumens wurde über einen Kartenprozessor abgewickelt. Der Anbieter setzt standardmäßig auf Stablecoins. Diese Entwicklung ist längst keine Kuriosität mehr, sondern der vorherrschende Weg für eine Gruppe von Anbietern, die Milliardenumsätze erzielen. Das Gesamtangebot an Stablecoins überschritt im Mai die Marke von 320 Milliarden US-Dollar. Laut von BSN zusammengestellten Branchenzahlen werden mittlerweile mehr als die Hälfte der Krypto-Casino-Einsätze in Stablecoins statt in volatilen Währungen abgewickelt. Dieser Artikel betrachtet iGaming anhand der Gewinn- und Verlustrechnung des Anbieters, nicht anhand der Spielerregistrierung. Es beschreibt die Neugestaltung der Betreiberökonomie Schicht für Schicht: die Kostenstruktur von Fiatgeld, den Ersatz durch Stablecoins, die Berechnung von Rückbuchungen, die Auswirkungen auf Abwicklung und Treasury, den regulatorischen Flickenteppich, die Geo-Arbitrage, die mit Fiatgeld nicht möglich ist, und einen sechsstufigen Integrationsplan.

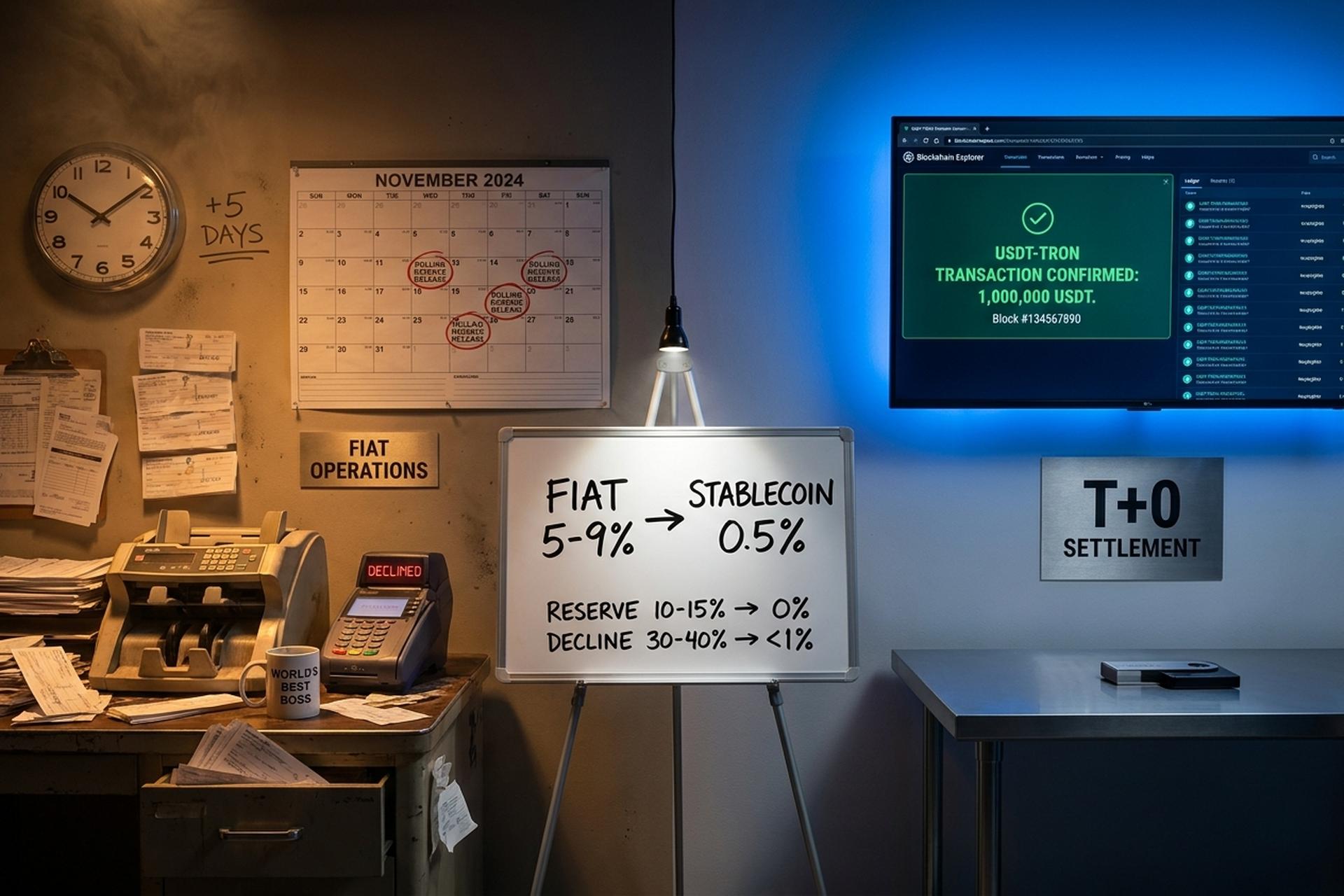

Der in jeder iGaming-Einzahlung verborgene Fiat-Kostenstapel

Jede Einzahlung in Fiatwährung auf einer regulierten Online-Glücksspielseite löst eine mehrstufige Gebührenstruktur aus, die Betreiber unbemerkt entrichten, bevor sie Nettoeinnahmen erzielen. Die Basis bildet die Visa- oder Mastercard-Interchange- und Verarbeitungsgebühr für den Händlerkategoriecode 7995, der Online-Glücksspielen als Hochrisikokategorie zugeordnet ist. Diese Gebühr allein beträgt laut Daten von iGaming Payment Solutions, veröffentlicht über 2026, 3 bis 5 Prozent pro Transaktion. Zusätzlich zur Interchange-Gebühr erhebt die Acquirer-Bank einen Hochrisikoaufschlag, der üblicherweise zwischen 2 und 4 Prozent liegt und vom Lizenzumfang und der Streitfallhistorie des Betreibers abhängt.

Die dritte Ebene ist die rollierende Reserve. Acquirer, die risikoreiche Glücksspielkonten verwalten, behalten laut einer Analyse von Coinmonks auf Medium im Jahr 2025 10 bis 15 Prozent des monatlichen Kartenumsatzes für sechs bis zwölf Monate als Schutz vor Rückbuchungen ein. Dieses Betriebskapital ist reserviert, kann aber nicht eingesetzt werden. Die vierte Ebene ist die Rückbuchungsgebühr selbst: 20 bis 50 US-Dollar pro Streitfall zusätzlich zur stornierten Transaktion. Streitigkeiten sind nicht selten; die Glücksspielbranche weist die höchste Rückbuchungshäufigkeit aller Händler auf.

Die fünfte Ebene ist die Ausfallrate. Die Ablehnungsraten für Transaktionen mit dem MCC 7995 liegen bei den ausstellenden Banken durchschnittlich zwischen 30 und 40 Prozent, im Vergleich zu 5 bis 10 Prozent im herkömmlichen E-Commerce. Rund 55 Prozent der abgelehnten Nutzer versuchen nie wieder eine Einzahlung, was für den Betreiber, der bereits Marketingkosten getragen hat, einen nahezu vollständigen Verlust des generierten Traffics bedeutet.

Ende 2025 wurde eine regulatorische Ebene eingeführt. Visas Acquirer Monitoring Program (VAMP) trat am 1. Oktober 2025 in Kraft. Mastercard betreibt ein ähnliches Acquirer Chargeback Monitoring Program. Laut Chargebacks911 und Moneris liegt die Schwelle bei 100 Streitfällen pro Händler und Monat oder einer Gebühr von 1,5 Prozent, je nachdem, welcher Fall zuerst eintritt. Händler, die hohe Streitfallquoten tolerierten, als keine zusätzlichen Gebühren erhoben wurden, werden nun in Programme für übermäßige Rückbuchungen aufgenommen. Die Gebühren belaufen sich auf durchschnittlich 5 bis 9 Prozent pro eingezahltem Dollar – bevor der Spieler überhaupt etwas eingesetzt hat.

Wie Stablecoin-Zahlungen die Margen von iGaming-Betreibern verändern

Wenn die Kostenstruktur von 5 bis 9 Prozent auf etwa 0,5 Prozent sinkt – ohne rollierende Reserven und ohne Rückbuchungen –, verbessert sich die Bruttomarge des Anbieters pro Einlage um sechs bis zehn Prozentpunkte. Bei einem jährlichen Einlagenvolumen von 100 Millionen US-Dollar entspricht diese Differenz einem kompletten Marketingbudget. Die Rechnung ist eindeutig, und Fallstudien von Anbietern bestätigen dies: PayRam berichtete von einer Reduzierung der Verarbeitungskosten um 60 bis 70 Prozent bei den von ihnen befragten Anbietern nach der Einführung von Kryptowährungen im Jahr 2025.

Die Prozessorseite des Vergleichs ist konkret. Plisio veröffentlicht auf seiner Preisseite eine pauschale Gateway-Gebühr von 0,5 Prozent, mit sofortiger Abrechnung, ohne rollierende Reserve und ohne Chargeback-Risiko. Die Transaktionsgebühren variieren je nach Blockchain: USDT auf Tron wird mit etwa 0,20 US-Dollar pro Transaktion abgerechnet, USDT auf Solana mit weniger als einem Zehntel Cent und USDT auf Ethereum mit 2 bis 10 US-Dollar, abhängig von den Gasbedingungen (laut Eco.coms Gebührenvergleich 2026). Für Transaktionen im Einlagenbereich sind Tron und Solana führend; Ethereum ist für Transaktionen im Casino-Bereich strukturell zu teuer.

Eine einfache Überschlagsrechnung verdeutlicht den Unterschied. Eine Einzahlung von 100 US-Dollar in Fiatwährung bringt dem Betreiber einen Nettoertrag von 91 bis 95 US-Dollar – und das erst nach sechs bis zwölf Monaten Sperrfrist. Dieselbe Einzahlung von 100 US-Dollar in USDT-Tron bringt innerhalb von 30 Sekunden einen Nettoertrag von 99,30 US-Dollar – ohne Sperrfrist und ohne Verzögerung bei der Abwicklung. Bei einem monatlichen Einzahlungsvolumen von 50 Millionen US-Dollar beträgt der monatliche Unterschied 2,25 bis 4,25 Millionen US-Dollar an sofort verfügbaren Mitteln, noch bevor die Sperrfristen berücksichtigt werden.

Die Margen verbessern sich aus drei Gründen, die Betreiber oft unterschätzen, über die ausgewiesenen Prozentsätze hinaus. Erstens bedeutet der Wegfall der Rückstellung für Rückbuchungen, dass das Kapital sofort verfügbar ist. Die Finanzabteilung kann es umgehend einsetzen, anstatt ein Quartal auf die Freigabe durch den Acquirer zu warten. Zweitens sinkt die Ablehnungsquote gegen null. Es gibt keine ausstellende Bank, die die Einlage auf Ebene des MCC blockiert. Dadurch werden die 55 Prozent der abgelehnten Fiat-Zahlungen, die sonst verloren gingen, zurückgewonnen. Drittens sind die Grenzkosten fix und vorhersehbar. Der Betreiber kann Boni auf Basis eines bekannten Mindestpreises festlegen, anstatt auf Basis eines Visa-Programms, dessen Kurs das Netzwerk mitten im Quartal anpassen kann.

| Kostenschicht | Fiat-Kartenschiene | Stablecoin-Gateway |

|---|---|---|

| Prozessor / Austausch | 3-5% (MCC 7995) | 0,5 % (z. B. Plisio) |

| Aufschlag für hohes Risiko des Erwerbers | 2-4% | 0 % |

| Rolling Reserve | 10-15 % gehalten für 6-12 Monate | 0 % |

| Rückbuchungsgebühr pro Streitfall | 20-50 $ + Transaktionsstornierung | Keine (unveränderlich) |

| Rückgangsrate | 30-40% | <1% |

| Abrechnungszeit | T+1 bis T+5 | 30 Sekunden (Tron) |

Chargebacks und Kryptowährungen: Das stille iGaming-GGR-Leck

Rückbuchungen sind keine Gebühren. Sie stellen einen gerichteten Cashflow dar, der Einnahmen Wochen nach ihrer Verbuchung rückgängig macht. Für einen iGaming-Anbieter mit Ablehnungsquoten von 30 bis 40 Prozent und Regelungen zu strittigen Einzahlungen bei jeder ausstellenden Bank ist dies das stille Leck, das durch die Abwicklung digitaler Vermögenswerte systembedingt und nicht nur durch Maßnahmen zur Schadensbegrenzung beseitigt wird.

Der Mechanismus ist simpel, aber in der Praxis brutal. Eine Visa- oder Mastercard-Rückbuchung ist eine Verbraucherschutzmaßnahme, die der Karteninhaber bis zu 120 Tage nach der Transaktion einleiten kann. Im Glücksspielbereich kann der Beschwerdeführer eine verlorene Wette als unautorisiert oder nicht wie beschrieben darstellen. Der Anbieter erstattet den Einzahlungsbetrag, muss eine Bearbeitungsgebühr von 20 bis 50 US-Dollar zahlen und verliert das Spielguthaben, das der Spieler bereits gegen das Casino eingesetzt hat. Der Merchant Risk Council schätzt, dass Rückbuchungsbetrug rund 70 Prozent aller Betrugsverluste im Online-Handel ausmacht, wobei iGaming besonders stark betroffen ist.

Stablecoin-Transaktionen können nicht rückgängig gemacht werden, da die zugrundeliegende Transaktionsbestätigung im Ledger gespeichert ist. Sobald eine USDT-Überweisung auf Tron oder eine USDC-Überweisung auf Solana bestätigt wurde, gehört das Geld dem Betreiber, und der Nutzer kann die Transaktion auf Protokollebene nicht rückgängig machen. Es gibt keine Visa-Regel, auf die man sich berufen könnte, und keinen Acquirer, der zwischen Streitfall und Händler vermittelt.

Das Gegenargument von Compliance-Teams lautet, dass Kryptowährungen die Sorgfaltspflichten gegenüber Kunden (KYC) irgendwie schwächen. Das ist ein Trugschluss. Stablecoins ersetzen KYC nicht; regulierte Anbieter führen weiterhin umfassende AML-Prüfungen, Sanktionschecks und Herkunftsnachweise der Gelder durch. Der Unterschied zwischen den beiden Systemen liegt in der Anfechtbarkeit einer abgeschlossenen Transaktion. Hierbei ist die Endgültigkeit entscheidend, Anonymität spielt dabei keine Rolle.

Abwicklungsgeschwindigkeit, rollierende Reserven und Auswirkungen auf die Staatskasse

Die sofortige Abwicklung erscheint zunächst als UX-Feature für die Nutzer, ihre weitreichenderen Folgen zeigen sich jedoch im Finanzbereich. Sie verändert das Betriebskapitalprofil des Betreibers, und die Echtzeit-Endgültigkeit der On-Chain-Transaktionen sorgt dafür, dass diese Umstellung dauerhaft und nicht nur vorläufig ist. Ein monatliches Orderbuch von 50 Millionen US-Dollar, das zuvor mit einer Abwicklungszeit von T+1 bis T+5 plus einer rollierenden Reserve von 10 bis 15 Prozent verbucht wurde, setzt nach der Umstellung monatlich etwa 5 bis 6 Millionen US-Dollar an Liquidität frei.

Die Abrechnungszahlen sind konkret. Die Verarbeitung von Fiat-Karten für Händler mit hohem Risiko erfolgt typischerweise innerhalb eines Zyklus von T+1 bis T+5. Die rollierende Reserve beinhaltet zusätzlich einen Einbehalt von sechs bis zwölf Monaten, wie Analysen von iGaming Payment Solutions und Coinmonks zeigen. USDT auf Tron wird in etwa 30 Sekunden mit einer Netzwerkgebühr von rund 0,20 US-Dollar abgerechnet. USDC auf Solana wird in weniger als einer Sekunde mit Gebühren im Subcent-Bereich abgerechnet, und USDT auf Ethereum wird innerhalb von ein bis zwei Minuten abgerechnet, jedoch mit Gebühren zwischen 2 und 10 US-Dollar pro Transaktion, wie Daten von Eco.com belegen. Für Transaktionen im Einlagenbereich dominieren die Tron- und Solana-Varianten; Ethereum eignet sich für institutionelle Transaktionen, bei denen die Gebühren amortisiert werden.

Die Finanzpolitik impliziert, dass derselbe Geldfluss nun eingesetzt werden kann. Der Betreiber kann USDC zum Tagesende in Fiatgeld für laufende Ausgaben umwandeln, USDC für Auszahlungsliquidität halten oder in renditebringende Instrumente investieren, die ihm die rollierende Reserve des Erwerbers zuvor verwehrt hatte.

MiCA, der GENIUS Act und der Flickenteppich an Stablecoin-Regulierungen

Die regulatorische Welle ab 2025 spaltet den globalen iGaming-Markt in drei operative Ebenen: konformer USDC, konformer EMI-Stablecoin und Offshore-USDT. Jede Ebene unterliegt einem anderen regulatorischen Rahmenwerk, das die Ausgabe von Stablecoins, die Mindestreserveanforderungen und die Lizenzierung von Finanzdienstleistungen regelt. Betreiber müssen die Stablecoin-Kombination auf ihre Glücksspiellizenz abstimmen, da eine falsche Kombination das Risiko einer Debankierung birgt, das durch keine Margin-Einsparungen ausgeglichen werden kann.

In der Europäischen Union ist der MiCA vollständig in Kraft. Circle besitzt eine Lizenz als E-Geld-Institut in Frankreich. Daher ist USDC die standardmäßige MiCA-konforme Wahl für jeden Betreiber in einem EU-Land. Tethers USDT erfüllt diese Anforderungen noch nicht, weshalb MiCA-lizenzierte Betreiber eher USDC bevorzugen. In den Vereinigten Staaten werden die endgültigen Regeln des GENIUS Act voraussichtlich im Juli 2026 in Kraft treten. Sie legen die Standards der Federal Reserve und die Offenlegungspflichten für US-amerikanische Stablecoin-Emittenten fest. Circle und Paxos haben sich laut KuCoins Regulierungs-Tracker 2026 bereits vor Ablauf der Frist umstrukturiert. Das Gesetz behandelt Stablecoins als regulierte Zahlungsinstrumente unter Bundesaufsicht und nicht mehr als unklare Geldtransferprodukte.

Die Lizenzierungsverfahren im Glücksspielsektor entwickeln sich unabhängig voneinander. Die britische Glücksspielkommission unter Geschäftsführer Andrew Rhodes hat laut dem Branchenbriefing von iGaming Business ihren Zeithorizont für Kryptozahlungen von fünf Jahren auf 18 bis 24 Monate verkürzt. Die überarbeitete Lizenz von Curaçao verlangt nun die Offenlegung von Reservenachweisen für Stablecoin-Guthaben seitens der Betreiber. Die niederländische Glücksspielbehörde Kansspelautoriteit verbietet Kryptozahlungen gänzlich. Estland erlaubt sie im Rahmen verschärfter Geldwäschebestimmungen vorbehaltlich einer Standardprüfung der Lizenzvergabe. Die brasilianische Zentralbank hat laut CoinDesk im Oktober 2025 grenzüberschreitende Stablecoin- und Krypto-Abrechnungen für kundenorientierte Anbieter verboten. Dies führte dazu, dass Betreiber verstärkt auf lokale Partnerschaften setzten.

Die Vorgehensweise der Betreiber ist nun von Jurisdiktion zu Jurisdiktion unterschiedlich. Eine in Curaçao lizenzierte Marke kann USDT-Tron nativ und in großem Umfang einsetzen. Ein in Malta lizenzierter Betreiber sollte gemäß MiCA standardmäßig USDC verwenden. Eine in Großbritannien lizenzierte Marke kann innerhalb von Testbedingungen experimentieren, jedoch noch nicht mit den Einlagenvolumina, die die Rentabilität pro Einheit beeinflussen.

| Zuständigkeit | Regulierungsrahmen | Stablecoin-Status für iGaming |

|---|---|---|

| europäische Union | MiCA in Kraft | USDC-konform (Circle EMI France); USDT nicht ausgerichtet |

| Vereinigte Staaten | GENIUS Act (endgültige Regelungen Juli 2026) | Circle und Paxos sind vorab abgestimmt; weitere Betreiber bereiten sich vor. |

| Vereinigtes Königreich | Überprüfungszeitraum der UKGC | Derzeit nur im Sandbox-Modus |

| Curaçao | Überarbeitete Lizenz + Reservenachweis | USDT-Tron ist mit Offenlegungspflichten seitens des Betreibers zulässig. |

| Niederlande | KSA-Verbot | Kryptozahlungen nicht erlaubt |

| Brasilien | Zentralbankverbot Oktober 2025 | Grenzüberschreitender Verkehr geschlossen; innerstaatliche OTC-Routen |

Geo-Arbitrage: Wo Stablecoins iGaming-Märkte erschließen

Stablecoins lösen Marktprobleme, wo herkömmliche Fiat-Zahlungen im iGaming strukturell nicht möglich sind. Das Hindernis liegt selten in der Technologie, sondern fast immer im Bankwesen. Fiatgeld wird über Korrespondenzbanken abgewickelt, die die Zahlung von Glücksspieltransaktionen einfach ablehnen können. Grenzüberschreitende Zahlungen in USDT oder USDC umgehen diese Ebene komplett. Ein Anbieter, der eine Einzahlung von 20 US-Dollar aus São Paulo mit 0,5 Prozent Gebühren abwickelt, ist im Vorteil gegenüber demjenigen, der dieselbe Einzahlung über Visa Brasilien mit 7 Prozent Gebühren und einer Ablehnungsquote von 35 Prozent abwickelt.

Brasilien nach Oktober 2025 verdeutlicht diese Dynamik. Das Verbot grenzüberschreitender Krypto-Zahlungen durch die Zentralbank hat den Zugang für Anbieter, die Stablecoins als direktes Zahlungsmittel für Privatkunden nutzen, erheblich erschwert. Eine praktikable Alternative ist die Integration in den lokalen OTC-Handel: Der Kunde kauft USDT an einer brasilianischen Börse in BRL und zahlt den Stablecoin anschließend beim Anbieter ein. Diese inoffizielle, aber funktionierende Lösung hält den Markt offen, während die Compliance-Abteilungen ihre Bankbeziehungen aktualisieren.

Indien ist ein besseres Beispiel. UPI, das nationale Echtzeit-Zahlungssystem, hat durch eine Richtlinie von 2024 Händlerkategorien im Zusammenhang mit Glücksspiel blockiert. Inländische Fiat-Währungssysteme sind für Online-Glücksspiele praktisch unzugänglich. USDT-Tron ist nach wie vor das einzige funktionierende Einzahlungssystem in großem Umfang, und der Betreiber, der dort Off-Ramp-Partnerschaften erfolgreich umsetzt, erobert einen Markt, den die lizenzierten indischen Zahlungssysteme strukturell nicht mehr bedienen.

In Subsahara-Afrika ist die Situation ähnlich. Visa-Zahlungen werden von Glücksspielanbietern selten akzeptiert. Die Integration von M-Pesa in USDT über lokale Börsen ist die gängigste Methode. Laut einer von BVNK zitierten Mastercard-Studie aus dem Jahr 2025 nutzen etwa ein Drittel der erwachsenen Verbraucher in Lateinamerika bereits Stablecoins für alltägliche Zahlungen. Dadurch ändert sich die Aufgabenstellung: Die Nutzeraufklärung ist weitgehend abgeschlossen, und die Aufgabe der Betreiber liegt nun in der Integration in bestehende Systeme anstatt in der Marktentwicklung.

Die Türkei und Argentinien fügen ein viertes Muster hinzu. Währungsschwankungen machen USDT in realwirtschaftlicher Hinsicht zur Einzahlungswährung, nicht nur zur Standardwährung. Spieler halten einen an den US-Dollar gekoppelten Stablecoin, um ihre Kaufkraft zwischen den Wetten zu erhalten, und der Anbieter, der ihn nativ akzeptiert, vermeidet die Währungsverluste, die bei einer reinen Fiat-Zahlungsabwicklung entstehen würden.

Leitfaden für Betreiber – Nahtlose Integration von Stablecoin-Zahlungen

Die Integration von Stablecoins ist eine sechsstufige Beschaffungsentscheidung und kein Entwicklungsprojekt. Programmierbare Auszahlungen und automatisierte Treasury-Transaktionen sind Nebenprodukte der Architektur, nicht das primäre Ziel. Ein Fehlerrisiko besteht darin, einen Vertrag mit einem nicht lizenzierten Zahlungsgateway abzuschließen und dessen AML-Risiken in die Glücksspiellizenz des Betreibers zu übernehmen.

Wählen Sie zunächst den passenden Blockchain-Mix. USDT auf Tron und USDC auf Solana decken etwa 80 Prozent des Einzahlungsvolumens ab, und die Gebühren sind so niedrig, dass sie vernachlässigbar sind. Ethereum bleibt nur für institutionelle Transaktionen im Portfolio. Wählen Sie zweitens ein lizenziertes Gateway, dessen Netzwerk mit der Glücksspiellizenz des Betreibers übereinstimmt. Zahlungsdienstleister wie Plisio, BVNK und BitPay veröffentlichen ihre Lizenzregister. Die Compliance-Abteilung sollte diese vor Vertragsabschluss prüfen. Klären Sie drittens die Anforderungen der Travel Rule und der Geldwäschebekämpfung: Wer prüft Transaktionen, wer meldet Verdachtsfälle, wer ist für die Meldungen verdächtiger Aktivitäten verantwortlich? Richten Sie viertens eine Ausstiegsmöglichkeit ein, sodass USDC-Einzahlungen am Ende des Tages in Fiat-Operations umgeleitet werden, falls dies von der Treasury-Richtlinie gefordert wird. Fünftens aktualisieren Sie die Nutzungsbedingungen für Spieler, um die Krypto-Finalität zu berücksichtigen: keine Rückbuchungen, keine Stornierungen und ein Zuordnungsmodell, das Einzahlungen Wallet-Adressen zuordnet. Sechstens führen Sie eine 90-tägige Testphase parallel zum bestehenden Fiat-System durch, bevor Sie Transaktionen umleiten. Dadurch wird die Integration mit realem Spielerverkehr unter geringem Risiko getestet.

Fazit: Die Stablecoin-Ökonomie hat sich im iGaming-Bereich mathematisch bereits durchgesetzt.

Die wirtschaftlichen Zusammenhänge für Betreiber sind offensichtlich. Ein Kostenstapel von 5 bis 9 Prozent mit Rückbuchungsrisiko ist gegenüber einer Alternative von 0,5 Prozent, die sofort abgerechnet wird, nicht rentabel. So revolutionieren Stablecoins das iGaming auf Infrastrukturebene – nicht als spielerorientierte Funktion, sondern als Margenumverteilung, die sich direkt in der Gewinn- und Verlustrechnung des Betreibers niederschlägt. Die Glücksspielbranche passt sich von Land zu Land an, traditionelle Zahlungsmethoden verlieren Marktanteile an grenzenlose Stablecoin-Systeme, und die bisherige Vorgehensweise etabliert sich zunehmend. Die Stückkosten haben sich bereits verändert.