Comment les stablecoins révolutionnent les paiements crypto dans le secteur des jeux en ligne 2026

Un opérateur de jeux en ligne traitant un dépôt de 100 $ via Visa perd entre 5 et 9 $ avant même qu'un seul pari ne soit placé dans le casino. Stake.com a géré environ 10 milliards de dollars de paris mensuels en 2024, pour un chiffre d'affaires brut annuel d'environ 4,7 milliards de dollars. Presque aucun de ces volumes n'a transité par un processeur de cartes. L'opérateur utilise par défaut les stablecoins. Ce n'est plus une curiosité : c'est la méthode dominante pour une catégorie d'opérateurs gérant des milliards de dollars de mises. L'offre totale de stablecoins a dépassé les 320 milliards de dollars en mai 2008. Plus de la moitié des mises dans les casinos en cryptomonnaies sont désormais réglées en stablecoins plutôt qu'en actifs volatils, selon les données sectorielles compilées par BSN. Cet article analyse les jeux en ligne à travers le compte de résultat de l'opérateur, et non à travers l'interface d'inscription du joueur. Il décrit la refonte de l'économie des opérateurs couche par couche : la structure des coûts en monnaie fiduciaire, le remplacement par les stablecoins, les calculs de rétrofacturation, l'impact sur le règlement et la trésorerie, le patchwork réglementaire, l'arbitrage géographique que les systèmes en monnaie fiduciaire ne peuvent atteindre, et un guide d'intégration en six étapes.

Les coûts en monnaie fiduciaire cachés dans chaque dépôt iGaming

Chaque dépôt en monnaie fiduciaire sur un site de jeux d'argent en ligne réglementé déclenche une structure de frais à plusieurs niveaux que les opérateurs paient de manière invisible avant de percevoir leurs revenus nets. Le niveau de base correspond aux frais d'interchange et de traitement Visa ou Mastercard pour le code de catégorie de commerçant 7995, le code à haut risque attribué aux jeux d'argent en ligne. Ces frais représentent à eux seuls entre 3 et 5 % par transaction, selon les données d'iGaming Payment Solutions publiées par 2026. À ces frais d'interchange s'ajoute une majoration pour risque élevé, généralement comprise entre 2 et 4 %, en fonction des licences de l'opérateur et de son historique de litiges.

Le troisième niveau est la réserve glissante. Les acquéreurs gérant des comptes de jeux d'argent à haut risque retiennent 10 à 15 % du volume mensuel des transactions par carte pendant six à douze mois afin de se prémunir contre les risques de rétrofacturation, selon une analyse documentaire publiée par Coinmonks sur Medium en 2025. Il s'agit d'un fonds de roulement que l'opérateur a provisionné mais qu'il ne peut pas utiliser. Le quatrième niveau correspond aux frais de rétrofacturation eux-mêmes, de 20 à 50 dollars par litige, en plus du montant de la transaction annulée. Les litiges sont fréquents ; les jeux d'argent figurent parmi les secteurs commerçants les plus touchés par les rétrofacturations.

Le cinquième facteur est le taux d'échec. Les taux de refus des cartes pour les transactions MCC 7995 atteignent en moyenne 30 à 40 % au niveau de la banque émettrice, contre 5 à 10 % pour le commerce électronique classique. Environ 55 % des joueurs dont le paiement a été refusé ne retentent jamais leur chance, ce qui représente une perte quasi totale de trafic acquis pour l'opérateur ayant déjà investi dans le marketing.

Un cadre réglementaire a été ajouté fin 2025. Le programme de surveillance des acquéreurs de Visa (VAMP) est entré en vigueur le 1er octobre 2025. Mastercard propose un programme similaire de surveillance des rétrofacturations. Son seuil est fixé à 100 litiges par commerçant et par mois, ou à un taux de 1,5 %, selon la première éventualité, d'après Chargebacks911 et Moneris. Les opérateurs qui toléraient des taux de litiges élevés en l'absence de surtaxes sont désormais signalés dans le cadre de programmes de surveillance des rétrofacturations excessives. Le coût total représente entre 5 et 9 % par dollar déposé, avant même que le joueur n'ait misé.

Comment les paiements en stablecoins redéfinissent les marges des opérateurs de jeux en ligne

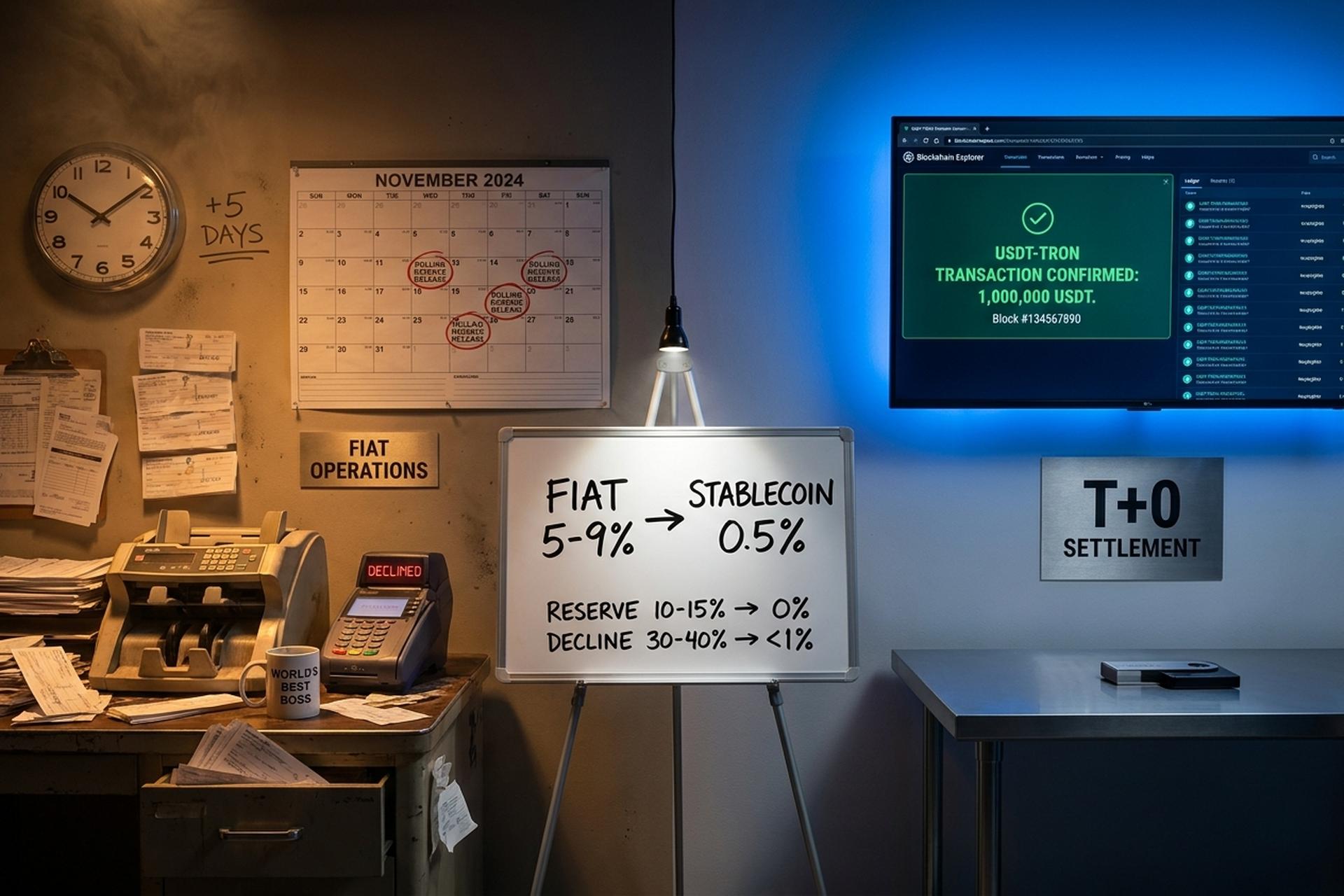

Lorsque les coûts de traitement chutent de 5 à 9 % à environ 0,5 % sans réserve glissante ni rétrofacturation, la marge brute par dépôt de l'opérateur augmente de six à dix points de pourcentage. Appliqué à un volume annuel de dépôts de 100 millions de dollars, cet écart représente des économies suffisantes pour financer l'intégralité du budget marketing. Le calcul est simple, et les données recueillies auprès des opérateurs le confirment : PayRam a constaté une réduction des coûts de traitement de 60 à 70 % chez les opérateurs interrogés après l'adoption des cryptomonnaies en 2025.

Du point de vue du processeur, la comparaison est concrète. Plisio affiche des frais de passerelle fixes de 0,5 % sur sa page de tarification publique, avec un règlement instantané, une réserve glissante nulle et une absence de risque de rétrofacturation. Les frais de transaction varient selon la blockchain : environ 0,20 $ par transaction pour l’USDT sur Tron, moins d’un dixième de centime sur Solana et entre 2 et 10 $ sur Ethereum en fonction des conditions de gaz, selon le comparateur de frais 2026 d’Eco.com. Pour les dépôts, Tron et Solana dominent ; Ethereum est structurellement trop cher, au niveau économique unitaire, pour les flux de joueurs des casinos.

Un calcul rapide met en évidence le contraste. Un dépôt de 100 $ en monnaie fiduciaire rapporte entre 91 $ et 95 $ de revenu net à l'opérateur, et ce, seulement après six à douze mois de blocage de la réserve. Le même dépôt de 100 $ en USDT-Tron rapporte 99,30 $ nets en 30 secondes, sans réserve ni délai de règlement. Avec un volume de dépôts mensuel de 50 millions de dollars, la différence mensuelle se situe entre 2,25 millions et 4,25 millions de dollars en liquidités immédiates, avant même la prise en compte des réserves.

Les marges s'améliorent au-delà du pourcentage annoncé pour trois raisons souvent sous-estimées par les opérateurs. Premièrement, l'absence de provision pour rétrofacturation garantit la liquidité des fonds dès le jour même. La trésorerie peut les déployer immédiatement au lieu d'attendre un trimestre que l'acquéreur les débloque. Deuxièmement, le taux de refus tend vers zéro. Aucune banque émettrice ne bloque le dépôt au niveau du MCC. Cela permet de récupérer les 55 % de joueurs dont les paiements en monnaie fiduciaire ont été refusés et qui, autrement, disparaîtraient. Troisièmement, le coût marginal est fixe et prévisible. L'opérateur peut fixer les bonus en fonction d'un prix plancher connu plutôt que d'un taux Visa que le réseau peut ajuster en cours de trimestre.

| Couche de coût | Rail de carte Fiat | Passerelle pour stablecoins |

|---|---|---|

| Processeur / échange | 3-5% (MCC 7995) | 0,5 % (par exemple Plisio) |

| majoration à haut risque de l'acquéreur | 2-4% | 0% |

| Réserve roulante | 10 à 15 % détenus pendant 6 à 12 mois | 0% |

| Frais de rétrofacturation par litige | 20 à 50 $ + annulation de transaction | Aucun (immuable) |

| taux de déclin | 30-40% | <1% |

| Délai de règlement | T+1 à T+5 | 30 secondes (Tron) |

Rétrofacturations et crypto : la fuite silencieuse du secteur des jeux en ligne GGR

Les rétrofacturations ne sont pas des frais. Il s'agit d'un flux de trésorerie indirect qui annule des revenus plusieurs semaines après leur comptabilisation. Pour un opérateur de jeux en ligne affichant des taux de refus de 30 à 40 % et des règles relatives aux dépôts contestés dans chaque banque émettrice, c'est cette fuite silencieuse que le règlement des actifs numériques élimine par conception, et non par simple atténuation.

Le mécanisme est simple, mais impitoyable. Une rétrofacturation Visa ou Mastercard est une procédure de protection du consommateur que le titulaire de la carte peut initier jusqu'à 120 jours après la transaction. Dans le secteur des jeux d'argent, le contestataire peut qualifier un pari perdant de non autorisé ou non conforme à sa description. L'opérateur rembourse alors le montant du dépôt, doit s'acquitter de frais de contestation de 20 à 50 dollars et perd le solde misé par le joueur. Le Merchant Risk Council estime que la fraude à la rétrofacturation représente environ 70 % des pertes liées à la fraude dans le commerce en ligne, et les jeux en ligne figurent parmi les secteurs les plus touchés.

Les transactions en stablecoins ne sont pas annulables car le registre sous-jacent fait office de reçu. Une fois qu'un transfert USDT est confirmé sur Tron ou USDC sur Solana, l'opérateur en est propriétaire et le joueur ne peut plus annuler la transaction au niveau du protocole. Il n'y a pas de règle de type Visa à invoquer, ni d'acquéreur pour s'interposer entre le litige et le commerçant.

L'argument des équipes de conformité est que les cryptomonnaies affaiblissent d'une manière ou d'une autre les obligations de connaissance du client (KYC). C'est une interprétation erronée. Les stablecoins ne remplacent pas le KYC ; les opérateurs réglementés continuent d'intégrer les nouveaux utilisateurs après un contrôle complet de conformité aux normes anti-blanchiment d'argent (LCB), des vérifications de sanctions et une analyse de la provenance des fonds. Ce qui change, c'est la possibilité de contester une transaction finalisée. Le caractère définitif est essentiel, et l'anonymat n'y est pour rien.

Vitesse de règlement, réserves roulantes et impact sur le Trésor

Le règlement instantané apparaît d'abord comme une fonctionnalité d'interface utilisateur pour les joueurs, mais son impact majeur se situe au niveau de la trésorerie. Il modifie le profil de fonds de roulement de l'opérateur, et la finalité en temps réel des transferts sur la blockchain rend ce changement permanent et non provisoire. Un carnet de transactions mensuel de 50 millions de dollars, auparavant soumis à un délai de règlement de J+1 à J+5, auquel s'ajoute une réserve glissante de 10 à 15 %, libère environ 5 à 6 millions de dollars de liquidités chaque mois une fois le système mis en place.

Les chiffres de règlement sont concrets. Le traitement des cartes fiduciaires pour les commerçants à haut risque s'effectue généralement selon un cycle de règlement de J+1 à J+5, auquel s'ajoute une réserve glissante de six à douze mois, d'après les analyses d'iGaming Payment Solutions et de Coinmonks. Sur Tron, les transactions USDT sont réglées en environ 30 secondes, moyennant des frais de réseau d'environ 0,20 $. Sur Solana, les transactions USDC sont réglées en moins d'une seconde, avec des frais inférieurs à un centime, tandis que sur Ethereum, elles sont réglées en une à deux minutes, mais avec des frais de 2 à 10 $ par transaction, selon les données d'Eco.com. Pour les transactions de type dépôt, les plateformes Tron et Solana dominent ; Ethereum est destiné aux flux institutionnels, où les frais résiduels sont amortis.

Concrètement, cela signifie que ce même flux est désormais utilisable. L'opérateur peut convertir ses USDC de fin de journée en monnaie fiduciaire pour couvrir ses dépenses d'exploitation, les conserver pour assurer la liquidité des paiements, ou encore les investir dans des instruments générateurs de revenus auxquels la réserve glissante de l'acquéreur ne pouvait plus accéder auparavant.

MiCA, GENIUS Act et le cadre réglementaire complexe des stablecoins

La vague réglementaire de 2025-2026 divise le secteur mondial des jeux en ligne en trois niveaux opérationnels : USDC conforme, EMI conforme (stablecoin) et USDT offshore. Chaque niveau est soumis à un cadre réglementaire différent régissant l’émission de stablecoins, les exigences de réserve et les licences de services financiers. Les opérateurs doivent choisir une cryptomonnaie adaptée à leur licence de jeu, car une mauvaise combinaison expose à un risque de débanquerie qu’aucune économie de marge ne peut compenser.

Au sein de l'Union européenne, la directive MiCA est pleinement en vigueur. Circle détient une licence d'établissement de monnaie électronique en France. De ce fait, l'USDC est le choix par défaut conforme à la directive MiCA pour tout opérateur opérant dans une juridiction de l'UE. L'USDT de Tether ne répond pas encore aux mêmes exigences ; les opérateurs titulaires d'une licence MiCA privilégient donc l'USDC. Aux États-Unis, le règlement définitif de la loi GENIUS est attendu en juillet 2024. Il définira les normes de la Réserve fédérale et les obligations de transparence pour les émetteurs de stablecoins américains. Circle et Paxos ont déjà procédé à leur restructuration avant cette échéance, selon le suivi réglementaire de KuCoin. La loi considère les stablecoins comme des instruments de paiement réglementés et placés sous la supervision fédérale, et non plus comme des produits de transfert de fonds ambigus.

Les systèmes d'autorisation des jeux d'argent évoluent à leur propre rythme. La Commission des jeux du Royaume-Uni, sous la direction d'Andrew Rhodes, a revu sa politique relative aux paiements en cryptomonnaies, passant d'un horizon de cinq ans à une période de 18 à 24 mois, selon une note d'information du secteur publiée par iGaming Business. La licence remaniée de Curaçao exige désormais la déclaration des réserves de stablecoins détenues par l'opérateur. L'Autorité néerlandaise des jeux (Kansspelautoriteit) interdit purement et simplement les paiements en cryptomonnaies. L'Estonie, dans le cadre d'une réglementation anti-blanchiment d'argent renforcée, les autorise sous réserve d'un examen standard des licences. La Banque centrale du Brésil a interdit les règlements transfrontaliers en stablecoins et en cryptomonnaies pour les opérateurs de jeux de détail en octobre 2025, d'après CoinDesk. Cette mesure a orienté l'intégration des opérateurs vers des partenariats locaux.

Les règles applicables aux opérateurs varient désormais selon les juridictions. Une marque agréée à Curaçao peut proposer nativement et à grande échelle l'USDT-Tron. Un opérateur agréé à Malte doit privilégier l'USDC conformément à la réglementation MiCA. Une marque agréée par la UKGC peut expérimenter dans un environnement de test, mais pas encore avec des volumes de dépôts susceptibles d'influencer la rentabilité de l'unité.

| Juridiction | Cadre réglementaire | Statut des stablecoins pour les jeux en ligne |

|---|---|---|

| Union européenne | MiCA en vigueur | Conforme à l'USDC (Circle EMI France) ; non aligné sur l'USDT |

| États-Unis | Loi GENIUS (règlement final, juillet 2026) | Circle et Paxos pré-alignés ; un plus large éventail d'opérateurs se prépare |

| Royaume-Uni | fenêtre de révision du UKGC | Uniquement en mode bac à sable pour le moment. |

| Curaçao | Licence remaniée + preuve de réserves | USDT-Tron autorisé avec des informations fournies par l'opérateur |

| Pays-Bas | interdiction en Arabie saoudite | Les paiements en cryptomonnaie ne sont pas autorisés. |

| Brésil | Interdiction de la banque centrale en octobre 2025 | Frontières fermées; itinéraires OTC nationaux |

Arbitrage géographique : comment les stablecoins libèrent les marchés du jeu en ligne

Les stablecoins permettent de résoudre les problèmes des marchés où l'iGaming basé sur les monnaies fiduciaires est structurellement impossible. Le blocage est rarement d'ordre technologique, mais presque toujours bancaire. Les monnaies fiduciaires transitent par des banques correspondantes qui peuvent tout simplement refuser le règlement des transactions de jeu. Les paiements transfrontaliers en USDT ou USDC contournent complètement cet intermédiaire. Un opérateur qui traite un dépôt de 20 $ depuis São Paulo à un taux de 0,5 % est plus avantageux que celui qui traite le même dépôt via Visa Brésil à 7 %, avec un taux de refus de 35 %.

Le Brésil après octobre 2025 illustre cette dynamique. L'interdiction par la banque centrale des règlements transfrontaliers en cryptomonnaies a bloqué l'accès aux plateformes de paiement pour particuliers utilisant les stablecoins comme moyen de financement direct. La solution de contournement consiste en une intégration locale de gré à gré : le joueur achète des USDT sur une plateforme d'échange brésilienne en BRL, puis dépose le stablecoin auprès de l'opérateur. Ce système, bien que non officiel, permet au marché de rester ouvert pendant que les équipes de conformité mettent à jour leurs relations bancaires.

L'Inde offre un exemple plus clair. UPI, le système national de paiements en temps réel, a bloqué les codes de catégorie marchande liés aux jeux d'argent par une directive de 2024. Les systèmes de paiement en monnaie fiduciaire nationaux sont de facto fermés aux jeux d'argent en ligne. USDT-Tron demeure le seul système de dépôt opérationnel à grande échelle, et l'opérateur qui maîtrise les partenariats de sortie sur cette plateforme capte un marché que le système de paiement indien agréé a structurellement abandonné.

L'Afrique subsaharienne suit un schéma similaire. L'acceptation de cartes Visa par les opérateurs de jeux d'argent est rare. Les passerelles M-Pesa vers USDT via les plateformes d'échange locales deviennent la norme en matière d'intégration. Plus largement, en Amérique latine, une étude de Mastercard citée par BVNK en 2025 a révélé qu'environ un consommateur adulte avait déjà utilisé des stablecoins pour ses paiements courants. Le rôle de l'opérateur se déplace alors : la sensibilisation des utilisateurs est en grande partie achevée, et il s'agit désormais d'intégrer l'infrastructure plutôt que de créer un marché.

La Turquie et l'Argentine ajoutent un quatrième cas de figure. La volatilité des devises fait de l'USDT la monnaie de dépôt à part entière, et non plus seulement la monnaie de référence. Les joueurs détiennent un stablecoin indexé sur le dollar américain afin de préserver leur pouvoir d'achat entre les mises, et l'opérateur qui l'accepte nativement évite les pertes de change qu'entraînerait un flux exclusivement en monnaie fiduciaire.

Guide de l'opérateur — Intégration propre des paiements en stablecoins

L'intégration des stablecoins est une décision d'approvisionnement en six étapes, et non un projet d'ingénierie. Les paiements programmables et les virements de trésorerie automatisés sont des conséquences de l'architecture, et non l'objectif principal. Le risque majeur est de signer avec une passerelle non agréée et d'intégrer ainsi les risques de blanchiment d'argent liés à cette passerelle dans la licence de jeu de l'opérateur.

Premièrement, choisissez la combinaison de blockchains. L'USDT sur Tron et l'USDC sur Solana couvrent environ 80 % du volume de dépôts à des frais suffisamment bas pour être négligeables. Ethereum est réservé aux flux institutionnels. Deuxièmement, sélectionnez une passerelle de paiement agréée dont l'empreinte numérique correspond à la licence de jeu de l'opérateur. Les processeurs de niveau Plisio, BVNK et BitPay publient leur registre de licences. Le service de conformité doit le valider avant la signature des conditions commerciales. Troisièmement, définissez les obligations en matière de règles de transfert et de lutte contre le blanchiment d'argent : qui effectue les contrôles, qui déclare les opérations et qui gère les déclarations d'activités suspectes. Quatrièmement, mettez en place un mécanisme de conversion permettant aux USDC de fin de journée d'être convertis en monnaie fiduciaire si la politique de trésorerie l'exige. Cinquièmement, mettez à jour les conditions générales pour les joueurs afin de prendre en compte la finalité des transactions en cryptomonnaie : aucun remboursement, aucune annulation et un modèle d'attribution liant les dépôts aux adresses des portefeuilles. Sixièmement, effectuez une période de test de 90 jours en parallèle de la plateforme de paiement en monnaie fiduciaire existante avant de convertir le moindre volume. Cela permet de tester l'intégration avec un trafic réel de joueurs à faible risque.

Conclusion : l’économie des stablecoins a déjà triomphé dans le secteur des jeux en ligne.

Le calcul économique des opérateurs est sans appel. Des frais cumulés de 5 à 9 % avec risque de rétrofacturation ne peuvent rivaliser avec une alternative à 0,5 % offrant un règlement instantané. C'est ainsi que les stablecoins révolutionnent l'infrastructure des jeux en ligne : non pas comme une fonctionnalité destinée aux joueurs, mais comme un mécanisme de redistribution des marges inscrit dans le compte de résultat de l'opérateur. Le secteur du jeu s'adapte juridiction par juridiction, les paiements traditionnels cèdent du terrain aux plateformes de stablecoins sans frontières, et cette stratégie tend à devenir la norme plutôt qu'une expérimentation. La rentabilité unitaire a déjà évolué.