Politiques et procédures de lutte contre le blanchiment d’argent : Guide complet de conformité

Les banques ne sont pas les seules concernées par le blanchiment d'argent. Plateformes d'échange de cryptomonnaies, prestataires de services de paiement, commerçants en ligne : si votre entreprise effectue des transactions financières, un organisme de réglementation finira par vous interroger sur les mesures que vous prenez pour empêcher le transit de fonds illicites. Votre réponse doit être formalisée par écrit. Il s'agit de votre politique de lutte contre le blanchiment d'argent (LCB). Des politiques et procédures LCB défaillantes peuvent entraîner des amendes, le gel de vos comptes et une atteinte à votre réputation qui perdurera bien après l'infraction initiale.

Que contient donc concrètement un tel document ? Ce guide détaille le contenu d’une politique de lutte contre le blanchiment d’argent (LCB), explique pourquoi les autorités de réglementation l’exigent et comment mettre en place un cadre qui résistera à un audit. Que vous dirigiez une banque, une fintech ou une entreprise de paiement en cryptomonnaies, la logique sous-jacente reste la même.

Quelles sont les politiques et procédures de lutte contre le blanchiment d'argent ?

Une politique de lutte contre le blanchiment d'argent (LCB) est le règlement intérieur de votre organisation concernant la détection, la prévention et le signalement du blanchiment d'argent et du financement du terrorisme. Elle définit les objectifs et les motivations de votre organisation : le niveau de risque acceptable, les types de clients systématiquement refusés et les responsabilités de chacun au sein de l'entreprise. Cette discipline est désignée par l'acronyme LCB, ou Lutte contre le blanchiment d'argent, et les autorités de réglementation utilisent ce terme pour désigner toute mesure de contrôle visant à empêcher l'introduction d'argent sale dans le système financier.

Les procédures décrivent le « comment ». Une transaction est signalée. Elle est examinée. Une déclaration d'activité suspecte est déposée, selon une procédure spécifique. Les politiques et les procédures constituent ensemble une partie de ce que l'on appelle généralement un programme de conformité en matière de lutte contre le blanchiment d'argent (LCB), qui comprend également la formation, la technologie et les audits indépendants.

On confond souvent ces termes, mais pas les organismes de réglementation. Une politique sans procédures est, de fait, inapplicable. Des procédures sans politique de soutien n'ont aucune valeur juridique.

Voici pourquoi cette distinction est cruciale au quotidien : un auditeur ne se contente pas de vérifier l’existence d’un document de politique dans un tiroir. Il examine des transactions réelles et les retrace à travers vos procédures, vérifiant la concordance entre les documents et la réalité. Nombre de politiques, pourtant parfaites sur le papier, s’effondrent dès qu’on les confronte à des fichiers concrets ; c’est l’une des lacunes les plus fréquentes constatées par les auditeurs dans les PME.

Pourquoi chaque entreprise a besoin d'une politique de lutte contre le blanchiment d'argent

Il ne s'agit pas d'un délit mineur. L'ONU estime que chaque année, entre 2 et 5 % du PIB mondial est blanchi, et rien qu'en 2023, plus de 3 000 milliards de dollars de fonds illicites ont transité par l'économie mondiale. Toute entreprise qui, sciemment ou non, ne parvient pas à contrôler ce flux financier, contribue à ce système.

Les autorités de régulation le savent, c'est pourquoi les institutions financières, les entreprises de transfert d'argent et désormais les entreprises de cryptomonnaies sont toutes soumises à des obligations de conformité en matière de lutte contre le blanchiment d'argent. Les sanctions vont des amendes jusqu'au retrait pur et simple de l'agrément. Et le risque juridique ne représente en réalité que la moitié du problème : un scandale de blanchiment d'argent reste gravé dans la mémoire des clients et des partenaires pendant des années.

Les auditeurs et les organismes de réglementation demandent d'abord une politique documentée, avant toute autre chose. Sans politique, il est impossible de prouver la bonne foi, même si vos pratiques quotidiennes sont parfaitement raisonnables.

Il suffit de consulter les précédents en matière de répression. Les autorités de réglementation du monde entier infligent régulièrement des amendes de plusieurs millions de dollars pour des défaillances des programmes de lutte contre le blanchiment d'argent, et bien souvent, le blanchiment lui-même n'a même jamais été prouvé ; l'amende résultait de lacunes dans les politiques, la formation ou le suivi, rendant impossible la démonstration de mesures de prévention. Une politique bien conçue coûte bien moins cher qu'un tel risque.

Principales lois et réglementations en matière de lutte contre le blanchiment d'argent que vous devez connaître

Les exigences en matière de lutte contre le blanchiment d'argent varient selon les juridictions, mais quelques cadres de référence structurent la quasi-totalité des politiques rédigées aujourd'hui. Les comprendre est le moyen le plus rapide de savoir ce que votre document doit couvrir.

| Règlement | Région | Exigence fondamentale |

|---|---|---|

| Loi sur le secret bancaire (BSA) | États-Unis | Exige la tenue de registres, le signalement des transactions suspectes et un programme de lutte contre le blanchiment d'argent écrit. |

| USA PATRIOT Act, article 352 | États-Unis | Le mandat repose sur quatre piliers : un responsable de la conformité, la formation, les tests et les contrôles internes. |

| Directives anti-blanchiment de l'UE (AMLD) | Union européenne | Harmonise les règles de vérification préalable de la clientèle, de propriété effective et de déclaration dans les États membres |

| Recommandations du GAFI | Mondial | Établit la norme internationale sur laquelle s'appuient les lois nationales en matière de lutte contre le blanchiment d'argent. |

Aucun de ces cadres n'est un ajout optionnel. Ils constituent le socle, et une politique qui ignore celui applicable à votre zone géographique échouera lors de son premier examen réglementaire. Le Groupe d'action financière (GAFI), en particulier, établit la norme sur laquelle s'appuient la plupart des législations nationales en matière de lutte contre le blanchiment d'argent et le financement du terrorisme. C'est pourquoi on retrouve des références au GAFI dans des politiques rédigées à des milliers de kilomètres de distance.

Éléments essentiels que toute politique de lutte contre le blanchiment d'argent doit inclure

L’article 352 du USA PATRIOT Act énonce quatre piliers obligatoires pour un programme de conformité écrit en matière de lutte contre le blanchiment d’argent, et la plupart des cadres internationaux s’en inspirent largement. Toute politique qui en omet un seul est considérée comme incomplète au regard des normes réglementaires.

- Un responsable de la conformité désigné, chargé de la surveillance quotidienne de la lutte contre le blanchiment d'argent et des rapports réglementaires.

- Formation continue des employés portant sur les signaux d'alerte, les obligations de signalement et les mises à jour réglementaires.

- Des tests ou un audit indépendants pour confirmer que le programme fonctionne comme prévu, et pas seulement comme conçu.

- Politiques écrites, procédures et contrôles internes couvrant l'intégration des clients jusqu'au suivi des transactions

Les politiques modernes de lutte contre le blanchiment d'argent ajoutent généralement deux composantes supplémentaires aux quatre piliers : une évaluation documentée des risques de blanchiment d'argent et un processus de vérification des sanctions. Les autorités de réglementation considèrent de plus en plus ces deux éléments comme allant de soi, même lorsque la loi ne les mentionne pas explicitement.

Une erreur fréquente consiste à considérer ces éléments comme une simple liste de contrôle à remplir une seule fois, plutôt que comme un système évolutif. Le rôle de responsable de la conformité, par exemple, requiert une autorité et un budget réels. Un titre dépourvu de ces deux éléments ne résistera pas à l'examen des autorités de réglementation qui demandent qui a réellement le pouvoir de bloquer un compte suspect. De même, une formation dispensée une seule fois lors de l'intégration, sans aucun suivi, devient rapidement obsolète face aux nouvelles typologies et aux évolutions réglementaires.

Procédures de diligence raisonnable à l'égard de la clientèle et procédures fondées sur les risques

La vérification de l'identité du client (KYC) consiste à identifier précisément vos partenaires commerciaux, tant au moment de l'inscription qu'après. Cela implique de confirmer leur identité, de comprendre leurs activités et de détecter toute anomalie. Une évaluation des risques de blanchiment d'argent (LCB) vous indique où concentrer vos efforts : quels comptes nécessitent une vérification rapide et lesquels requièrent un examen approfondi.

Le risque n'est pas réparti uniformément entre les clients, et c'est précisément le principe d'une approche fondée sur les risques. Les personnes politiquement exposées, les clients résidant dans des juridictions à haut risque, les comptes présentant des mouvements de fonds inhabituels : tous ces cas nécessitent une vigilance accrue. Des vérifications plus approfondies des antécédents, un suivi plus fréquent et l'approbation d'un responsable sont indispensables avant toute ouverture de compte. Si vous ne détectez pas une personne politiquement exposée, vous attirerez rapidement l'attention des autorités de réglementation. Il est donc crucial de ne pas intégrer cette vérification à la procédure d'accueil standard ; consacrez-lui une étape spécifique.

Il faut ensuite procéder à un contrôle des sanctions, vérifiant les nouveaux clients (et, soyons honnêtes, les transactions aussi) par rapport aux listes gouvernementales comme celles de l'OFAC avant tout transfert d'argent. Négliger cette étape, c'est commettre l'une des erreurs les plus coûteuses qu'une politique de lutte contre le blanchiment d'argent puisse contenir.

Tout cela ne s'arrête pas après l'intégration. Un client qui semblait parfaitement fiable au départ peut ne plus l'être : augmentation du volume des transactions, nouveaux partenaires dans des zones à risque, activités ne correspondant plus à ce qu'il avait déclaré. Une politique de gestion des risques efficace réévalue régulièrement les clients au lieu de se fier uniquement à la première vérification.

Étape par étape : Élaboration de votre cadre de politique de lutte contre le blanchiment d’argent

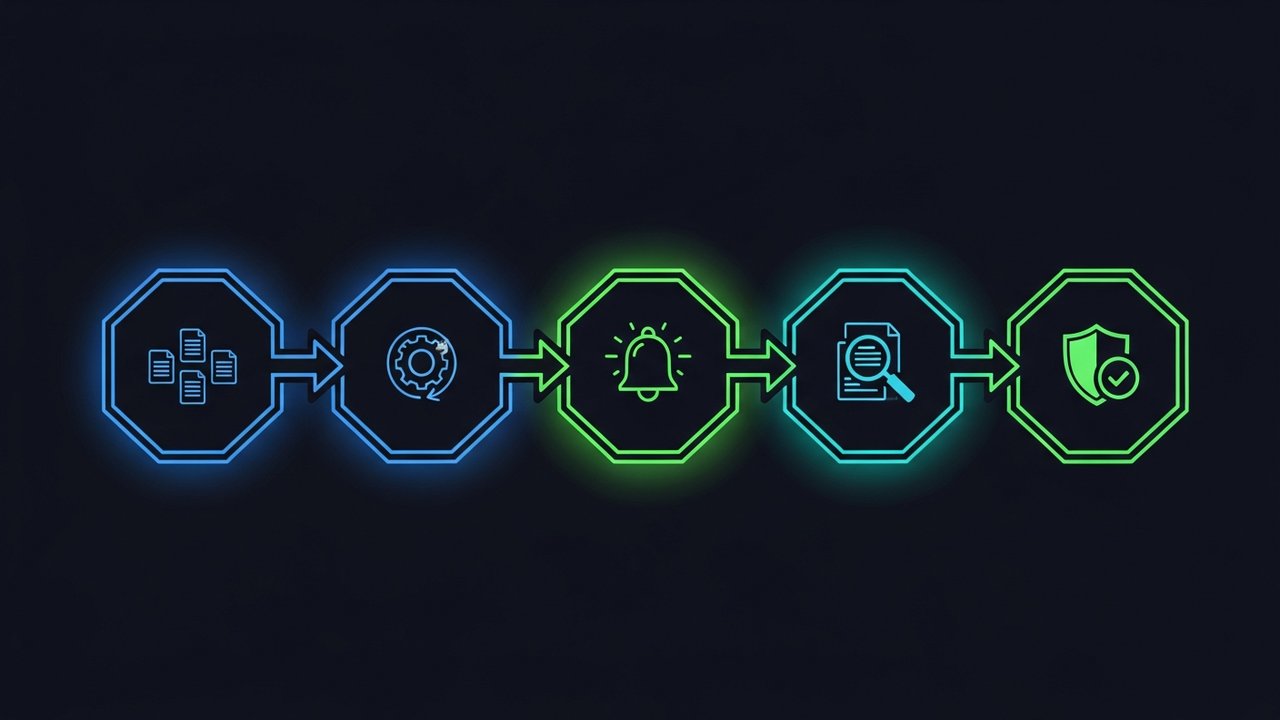

Rédiger une politique de lutte contre le blanchiment d'argent est plus facile en suivant une séquence précise. Voici l'ordre des étapes pour obtenir un document solide et conforme aux exigences d'audit :

- Effectuez une évaluation des risques — identifiez les produits, les clients et les zones géographiques qui vous exposent au risque de blanchiment le plus élevé.

- Désignez un responsable de la conformité ou un MLRO — une personne ayant l'autorité et les ressources nécessaires pour gérer le programme au quotidien.

- Définissez le champ d'application et le niveau de risque acceptable de la politique — indiquez clairement quels types de clients et quelles activités sont acceptables, restreints ou interdits.

- Définissez les déclencheurs de CDD et de diligence raisonnable renforcée — spécifiez précisément à quel moment les contrôles standard passent à un examen plus approfondi.

- Élaborer des règles de surveillance des transactions — définir des seuils et des modèles qui déclenchent des alertes internes.

- Mettre en place un processus de déclaration des activités suspectes (DAS) — documenter qui examine les alertes et comment les déclarations sont soumises aux organismes de réglementation.

- Formez tout le personnel concerné , pas seulement les équipes de conformité, mais aussi toute personne en contact avec la clientèle ou effectuant des transactions.

- Planifiez des audits indépendants — inscrivez un examen régulier au calendrier avant la mise en œuvre de la politique, et non après qu'un organisme de réglementation en ait fait la demande.

Suivre cet ordre permet d'éviter une erreur fréquente : rédiger des procédures détaillées avant d'avoir effectué l'évaluation des risques sous-jacente. Si vous négligez cette étape, vous finirez généralement par devoir réécrire la moitié du document.

La plupart des entreprises peuvent finaliser une version préliminaire de ce cadre en quatre à six semaines, bien que ce délai dépende fortement du nombre de gammes de produits et de juridictions concernées. Les entreprises qui tentent de condenser ce processus en quelques jours aboutissent généralement à un langage générique, tiré de modèles préétablis. Ce langage paraît complet, mais il ne reflète pas leur profil de risque réel, et c'est précisément ce qu'un auditeur remarquera en premier.

Surveillance, audit et mise à jour des procédures de lutte contre le blanchiment d'argent

L'efficacité de votre police d'assurance dépend de la fiabilité du système de surveillance des transactions qui la sous-tend. Qu'il soit manuel ou automatisé, ce système doit détecter les opérations de structuration, les mouvements de fonds anormalement rapides ou toute activité ne correspondant pas au profil habituel du client.

Dès qu'une activité paraît suspecte, il est crucial d'agir rapidement. En vertu de la loi sur le secret bancaire, les entreprises disposent généralement de 30 jours pour déclarer une opération suspecte avant que des pénalités ne soient appliquées en cas de retard. Il est impératif de conserver tous les documents par la suite : pièces d'identité, historiques de transactions, déclarations d'opérations suspectes, etc., doivent être conservés pendant cinq ans, conformément à la loi sur le secret bancaire et à la 4e directive européenne anti-blanchiment (AMLD4).

La politique elle-même doit être réexaminée, et pas seulement les transactions qui y sont soumises. La réglementation évolue, les modèles économiques changent et de nouvelles techniques de blanchiment apparaissent. La plupart des équipes de conformité révisent leur politique de lutte contre le blanchiment d'argent au moins une fois par an, et la mettent à jour régulièrement lorsque la réglementation ou l'exposition aux risques évoluent de manière significative.

Considérations relatives à la conformité internationale en matière de lutte contre le blanchiment d'argent

Restez dans un seul pays et vous n'aurez qu'un seul cadre réglementaire à respecter. Franchissez les frontières, et soudain, votre politique devra se conformer à plusieurs cadres simultanément, sans qu'aucun ne se contredise.

La plupart des équipes de conformité procèdent comme suit : elles élaborent une politique globale de base, puis y ajoutent des annexes locales pour chaque juridiction. La politique globale couvre les aspects universels, l’approche fondée sur les risques, la connaissance du client (KYC) et le filtrage des sanctions. Les annexes traitent des formats de reporting locaux, des interlocuteurs au sein de l’autorité de régulation et des seuils qui varient d’un pays à l’autre.

Les entreprises fintech et crypto sont les plus touchées par cette pression, car nombre d'entre elles servent des clients dans des dizaines de juridictions avant même d'avoir fêté leur premier anniversaire. Il est essentiel de maintenir une politique globale sous forme de document unique, revu de manière centralisée et appliqué localement. C'est ainsi que l'on évite les lacunes qui apparaissent lorsque des politiques régionales sont élaborées a posteriori au lieu d'être conçues comme telles dès le départ.

Il y a plus que la simple paperasserie à prendre en compte. Une transaction qui ne soulève aucune alerte selon les seuils d'un pays peut déclencher une déclaration obligatoire ailleurs. Alors, qui tranche lorsque deux cadres réglementaires divergent ? Généralement, cette responsabilité incombe à une seule personne, le responsable de la conformité ou le MLRO, qui doit précisément comprendre où les seuils divergent.

Conformité AML pour les entreprises de crypto-monnaies et de paiements numériques

Les cryptomonnaies font l'objet d'un contrôle anti-blanchiment plus strict que la plupart des fintechs traditionnelles, et on comprend aisément pourquoi. Portefeuilles pseudonymes, transferts transfrontaliers instantanés, règlements via la blockchain plus rapides qu'un virement bancaire : autant d'éléments qui complexifient la tâche des régulateurs cherchant à empêcher le blanchiment d'argent et le financement du terrorisme via les actifs numériques. Ce contrôle s'exerce directement sur les prestataires de services de traitement des paiements en cryptomonnaies.

Une politique de lutte contre le blanchiment d'argent adaptée aux cryptomonnaies nécessite quelques éléments qu'un modèle standard de services financiers ne couvre tout simplement pas :

- Vérification de l'adresse du portefeuille par rapport aux bases de données connues pour les activités illicites et les sanctions avant d'accepter des fonds

- Surveillance des transactions sur la blockchain permettant de suivre les flux de fonds à travers plusieurs étapes, et pas seulement l'expéditeur immédiat.

- Procédures d'escalade claires pour les transactions impliquant des services de mixage, des plateformes d'échange à haut risque ou des adresses figurant sur liste noire.

Si vous gérez un site e-commerce et acceptez les cryptomonnaies, développer vous-même toute cette infrastructure serait disproportionné. Une solution plus simple : collaborer avec un prestataire de services de paiement intégrant déjà les contrôles AML et KYC. Plisio gère la vérification des portefeuilles et des transactions au sein de son infrastructure, permettant ainsi aux commerçants d'accepter les cryptomonnaies sans supporter seuls l'intégralité des contraintes de conformité.

Cet écart est plus important qu'il n'y paraît. Un commerçant qui utilise une plateforme de paiement en cryptomonnaie sans contrôle anti-blanchiment d'argent hérite de ce risque sans le savoir : personne ne s'en aperçoit tant qu'un organisme de réglementation ou un partenaire bancaire ne pose pas de questions précises sur l'exposition aux fonds illicites. Optez pour une infrastructure qui gère déjà le filtrage, et vous aurez une réponse sous la main avant même que l'on vous pose la question.

Réflexions finales

Une politique de lutte contre le blanchiment d'argent (LCB) efficace n'est pas un document figé. C'est un cadre évolutif qui nécessite un suivi, des audits et des mises à jour régulières pour s'adapter à l'évolution de la réglementation et des risques. En maîtrisant les fondamentaux – une évaluation claire des risques, des procédures de diligence raisonnable définies, un responsable de la conformité désigné –, toute entreprise, qu'il s'agisse d'une banque traditionnelle ou d'une plateforme de paiement en cryptomonnaies, est en mesure d'anticiper la plupart des contrôles réglementaires.

Les entreprises qui peinent à se conformer à la réglementation en matière de lutte contre le blanchiment d'argent sont rarement celles qui font face à des risques véritablement inédits ; ce sont plutôt celles qui considèrent leur politique comme une simple formalité administrative ponctuelle, au lieu d'un système opérationnel. Élaborer dès le départ des politiques et des procédures de lutte contre le blanchiment d'argent robustes, avec une réelle responsabilisation et un suivi régulier, est bien moins coûteux que de les reconstruire après qu'une infraction l'y oblige.