Kara Para Aklama Politikaları ve Prosedürleri: Eksiksiz Bir Uyumluluk Kılavuzu

Para aklama konusunda endişelenmesi gerekenler sadece bankalar değil. Kripto para borsaları, ödeme işlemcileri, çevrimiçi satıcılar... İşletmeniz para transferi yapıyorsa, bir yerdeki düzenleyici kurum eninde sonunda yasa dışı fonların geçişini nasıl engellediğinizi soracaktır. Cevabınızın yazılı olması gerekiyor. Bu sizin kara para aklama karşıtı politikanızdır ve kara para aklama politikaları ve prosedürleri yanlışsa, para cezaları, dondurulmuş hesaplar ve ihlale neden olan olaydan daha uzun sürecek bir itibar kaybıyla karşı karşıya kalırsınız.

Peki bu belgelerin içeriğinde neler yer alıyor? Bu kılavuz, bir AML politikasının neleri içerdiğini, düzenleyicilerin neden böyle bir politika talep ettiğini ve denetimden geçebilecek bir çerçeve nasıl oluşturulacağını adım adım açıklıyor. İster banka, ister fintech girişimi, isterse kripto para ödeme işletmesi işletiyor olun, temel mantık aynıdır.

Kara Para Aklama Politikaları ve Prosedürleri Nelerdir?

Kara Para Aklama Politikası, kuruluşunuzun kara para aklama ve terörist finansmanını tespit etme, durdurma ve raporlama konusunda yazılı kurallar bütünüdür. Bunu "ne" ve "neden" sorularının cevabı olarak düşünün: risk iştahı, hangi müşteri türlerinin doğrudan reddedildiği, personelin hangisinden sorumlu olduğu gibi. Bu disiplinin tamamı kara para aklama karşıtı veya AML olarak adlandırılır ve düzenleyiciler bu terimi, kirli paranın finansal sisteme girmesini engellemeyi amaçlayan her türlü kontrol için kısaltma olarak kullanırlar.

Prosedürler "nasıl" sorusunu ele alır. Bir işlem bir şekilde işaretlenir. Birisi bunu inceler. Belirli bir süreç izlenerek şüpheli faaliyet raporu hazırlanır. Politika ve prosedürler birlikte, genellikle kara para aklama ile mücadele (AML) uyumluluk programı olarak adlandırılan ve eğitim, teknoloji ve bağımsız denetimleri de içeren bir programın önemli bir bölümünü oluşturur.

İnsanlar bu terimleri sürekli karıştırıyor, ancak düzenleyiciler karıştırmıyor. Arkasında prosedür olmayan bir politika temelde uygulanamaz. Arkasında politika olmayan prosedürlerin ise yasal olarak hiçbir dayanağı yoktur.

İşte bu ayrımın günlük hayatta neden önemli olduğu: Bir denetçi, bir politika belgesinin bir çekmecede bir yerlerde olup olmadığını kontrol etmekle yetinmez. Gerçek işlemleri inceler ve prosedürleriniz üzerinden takip ederek, evrakların gerçekte olanlarla eşleşip eşleşmediğini kontrol eder. Birçok politika kağıt üzerinde mükemmel görünür, ancak birisi bunları gerçek dosyalarla karşılaştırdığı anda çöker; bu, denetçilerin küçük ve orta ölçekli firmalarda en sık karşılaştığı eksikliklerden biridir.

Her İşletmenin Neden Bir Kara Para Aklama Politikasına İhtiyacı Var?

Bahsettiğimiz şey, önemsiz bir suç değil. BM, her yıl küresel GSYİH'nin %2-5'inin kara para aklama yoluyla aklandığını ve yalnızca 2023 yılında dünya ekonomisinde 3 trilyon dolardan fazla yasadışı fonun dolaştığını belirtiyor. Kendi kapılarından geçen bu akışı kontrol edemeyen her işletme, bilerek veya bilmeyerek, bu boru hattının bir parçası haline geliyor.

Düzenleyiciler bunun farkında, bu yüzden finans kuruluşları, para hizmeti işletmeleri ve şimdi de kripto para şirketleri zorunlu kara para aklama karşıtı uyumluluk yükümlülükleriyle karşı karşıya. Cezalar para cezalarından işletme lisansının tamamen kaybedilmesine kadar uzanıyor. Ve yasal risk, dürüst olmak gerekirse, sorunun daha küçük bir bölümünü oluşturuyor; bir kara para aklama skandalı, müşterilerin ve ortakların hafızasında yıllarca kalıyor.

Denetçiler ve düzenleyiciler her şeyden önce belgelenmiş politikayı isterler. Politika yoksa, günlük olarak yaptığınız şey tamamen makul olsa bile, iyi niyetinizi kanıtlamanın bir yolu da yoktur.

Uygulama geçmişine bir bakın. Dünyanın dört bir yanındaki düzenleyiciler, kara para aklama programlarındaki başarısızlıklar için milyonlarca dolarlık para cezaları kesmeye devam ediyor ve çoğu zaman kara para aklama eyleminin kendisi bile kanıtlanmıyor; ceza, önlemenin gösterilmesini imkansız kılan politika, eğitim veya izleme eksikliklerinden kaynaklanıyor. İyi oluşturulmuş bir politika, bu tür bir riskten çok daha az maliyetlidir.

Bilmeniz Gereken Temel Kara Para Aklama Yasaları ve Düzenlemeleri

Kara Para Aklama ile Mücadele (AML) gereklilikleri yargı yetki alanına göre değişmekle birlikte, günümüzde yazılan neredeyse her politikayı şekillendiren birkaç çerçeve bulunmaktadır. Bunları anlamak, belgenizin neleri kapsaması gerektiğini bilmenin en hızlı yoludur.

| Düzenleme | Bölge | Temel gereksinim |

|---|---|---|

| Banka Gizlilik Yasası (BSA) | Amerika Birleşik Devletleri | Kayıt tutmayı, şüpheli işlemleri bildirmeyi ve yazılı bir kara para aklama önleme programı gerektirir. |

| ABD Vatanseverlik Yasası, Bölüm 352 | Amerika Birleşik Devletleri | Dört temel unsuru zorunlu kılar: uyumluluk görevlisi, eğitim, test ve iç kontroller. |

| AB Kara Para Aklama Direktifleri (AMLD) | Avrupa Birliği | Üye ülkeler genelinde müşteri durum tespiti, gerçek sahiplik ve raporlama kurallarını uyumlu hale getirir. |

| FATF Tavsiyeleri | Küresel | Ulusal kara para aklama karşıtı yasaların temelini oluşturan uluslararası standardı belirler. |

Bu çerçevelerin hiçbiri isteğe bağlı eklentiler değildir. Bunlar temel çerçevelerdir ve faaliyet gösterdiğiniz bölgeye uygun olanı göz ardı eden bir politika, ilk düzenleyici incelemeden geçemez. Özellikle Mali Eylem Görev Gücü (FATF), çoğu ulusal kara para aklama ve terör finansmanı yasalarının model alındığı ölçütü belirler. Bu nedenle FATF dili, okyanuslar ötesinde yazılmış politikalarda yer alır.

Her Kara Para Aklama Politikasının İçermesi Gereken Temel Bileşenler

ABD PATRIOT Yasası'nın 352. maddesi, yazılı bir kara para aklama ile mücadele uyumluluk programı için dört zorunlu temel ilke ortaya koymaktadır ve çoğu küresel çerçeve de bunlara yakından benzemektedir. Bu ilkelerden birini içermeyen herhangi bir politika, düzenleyici standartlara göre eksiktir:

- Günlük kara para aklama denetimi ve düzenleyici raporlamadan sorumlu , atanmış bir uyumluluk görevlisi.

- Çalışanlara yönelik devam eden eğitimler; risk işaretleri, raporlama yükümlülükleri ve düzenlemelerdeki güncellemeleri kapsamaktadır.

- Programın yalnızca tasarlandığı gibi değil, yazıldığı gibi çalıştığını doğrulamak için bağımsız test veya denetim yapılması.

- Müşteri kayıt sürecinden işlem takibine kadar uzanan , yazılı politikalar, prosedürler ve iç kontroller.

Modern kara para aklama karşıtı politikalar, dört temel unsurun üzerine genellikle iki bileşen daha ekler: belgelenmiş bir kara para aklama risk değerlendirmesi ve yaptırım tarama süreci. Düzenleyiciler, yasa bunları açıkça belirtmese bile, her ikisini de giderek daha fazla beklenen unsurlar olarak ele almaktadır.

Sık yapılan bir hata, bu bileşenleri yaşayan bir sistem olarak değil, bir kez yerine getirilmesi gereken bir kontrol listesi olarak ele almaktır. Örneğin, uyumluluk görevlisi rolü gerçek yetki ve bütçe gerektirir. Düzenleyiciler şüpheli bir hesabı dondurma yetkisine kimin sahip olduğunu sorduğunda, bunlardan herhangi birine sahip olmayan bir unvan geçerliliğini yitirecektir. İşe alım sırasında bir kez verilen ve bir daha asla yapılmayan eğitim de yeni tipolojiler ve güncellenmiş düzenlemelerle hızla uyumsuz hale gelir.

Müşteri Durum Tespiti ve Risk Temelli Prosedürler

Müşteri durum tespiti (CDD), hem kayıt sırasında hem de sonrasında kiminle iş yaptığınızı anlamak anlamına gelir. Bu, kimliği doğrulamayı, müşterinin gerçekte ne yaptığını anlamayı ve şüpheli görünen her şeyi izlemeyi içerir. AML risk değerlendirmesi, ekstra çabayı nereye harcamanız gerektiğini, hangi hesapların iki dakikalık bir kontrole ihtiyaç duyduğunu ve hangilerinin gerçek bir incelemeyi hak ettiğini size söyler.

Risk, müşteriler arasında eşit olarak dağılmıyor ve risk tabanlı yaklaşımın temel amacı da bu. Siyasi nüfuz sahibi kişiler, yüksek riskli bölgelerde bulunan müşteriler, düzensiz para transferi yapan hesaplar – bunların hepsi daha kapsamlı bir inceleme gerektiriyor. Daha derinlemesine geçmiş kontrolleri. Daha sık izleme. Hesabın ilerlemesinden önce üst düzey bir yetkiliden onay alınması. Siyasi nüfuz sahibi bir kişiyi gözden kaçırırsanız, hızla düzenleyici kurumların dikkatini çekersiniz, bu nedenle bu taramayı genel müşteri kabul sürecine dahil etmeyin – ona özel bir adım ekleyin.

Ardından, paranın herhangi bir yere aktarılmasından önce yeni müşterilerin (ve dürüst olmak gerekirse, işlemlerin de) OFAC gibi devlet listelerine karşı kontrol edilmesi gibi yaptırım taraması geliyor. Bunu atlarsanız, bir kara para aklama karşıtı politikanın içerebileceği en maliyetli hatalardan birini yapmış olursunuz.

Bu süreç, müşteri kabulünden sonra da devam eder. İlk gün tamamen güvenli görünen bir müşteri, daha büyük işlem hacimleri, riskli yerlerde yeni karşı taraflar, size işlerinin ne olduğunu anlattıkları ile uyuşmayan faaliyetler nedeniyle bu şekilde kalmayabilir. İyi risk tabanlı politikalar, ilk kontrolü tek seferlik bir kapı olarak ele almak yerine, müşteri değerlendirmelerini düzenli aralıklarla yeniden gözden geçirir.

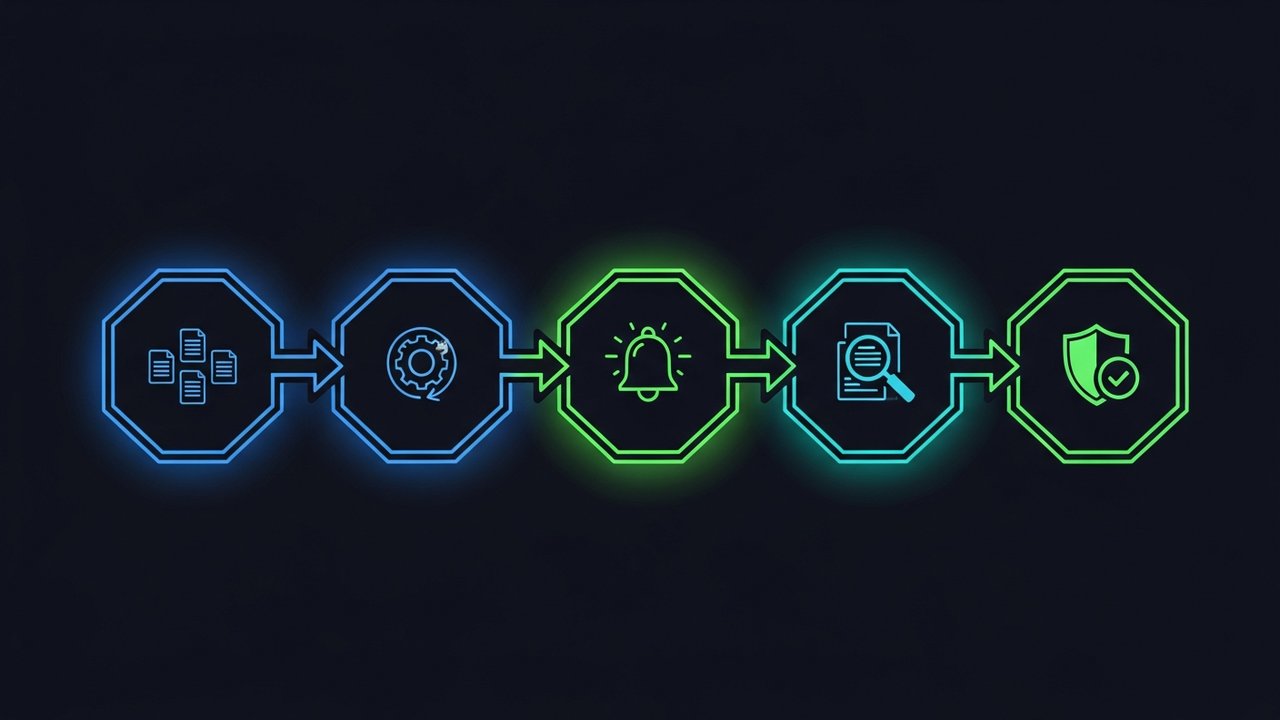

Adım Adım: Kara Para Aklama ile Mücadele Politikası Çerçevesini Oluşturma

Sıfırdan bir kara para aklama karşıtı politika yazmak, belirli bir sırayı izlediğinizde daha kolaydır. İşte savunulabilir, denetime hazır bir belge üreten sıra:

- Risk değerlendirmesi yapın ; hangi ürünlerin, müşterilerin ve coğrafyaların sizi en yüksek kara para aklama riskine maruz bıraktığını belirleyin.

- Programı günlük olarak yürütmek için yetkiye ve kaynaklara sahip bir uyumluluk görevlisi veya MLRO atayın .

- Politikanın kapsamını ve risk iştahını tanımlayın ; hangi müşteri türlerinin ve faaliyetlerin kabul edilebilir, kısıtlanmış veya yasaklanmış olduğunu açıkça belirtin.

- Müşteri durum tespiti (CDD) ve gelişmiş durum tespiti tetikleyicilerini ayarlayın — standart kontrollerin ne zaman daha derinlemesine incelemeye geçeceğini tam olarak belirleyin.

- İşlem izleme kuralları oluşturun — dahili uyarıları tetikleyen eşik değerleri ve kalıpları tanımlayın.

- Şüpheli faaliyet bildirim (SAR) sürecini oluşturun ; uyarıları kimin incelediğini ve bildirimlerin düzenleyici kurumlara nasıl gönderildiğini belgeleyin.

- İlgili tüm personeli eğitin ; sadece uyumluluk ekiplerini değil, müşteriyle veya işlemle doğrudan temas halinde olan herkesi.

- Bağımsız denetimleri planlayın — politikanın yürürlüğe girmesinden önce, bir düzenleyici kurumun talep etmesinden sonra değil, düzenli bir incelemeyi takvime ekleyin.

Bu sırayı izlemek, sık yapılan bir hatadan kaçınmanızı sağlar: Temel risk değerlendirmesi yapılmadan önce ayrıntılı prosedürler yazmak. Bu adımı atlarsanız, genellikle daha sonra belgenin yarısını yeniden yazmak zorunda kalırsınız.

Çoğu işletme bu çerçeveye ilişkin bir çalışma taslağını dört ila altı hafta içinde tamamlayabilir, ancak zaman çizelgesi politikanın kapsaması gereken ürün hattı ve yetki alanlarının sayısına büyük ölçüde bağlıdır. Bunu birkaç güne sıkıştırmaya çalışan firmalar genellikle şablonlardan ödünç alınan genel bir dil kullanırlar. Bu dil eksiksiz görünse de, gerçek risk profillerini yansıtmaz ve denetçinin ilk fark edeceği şey de tam olarak budur.

Kara Para Aklama ile Mücadele Prosedürlerinin İzlenmesi, Denetlenmesi ve Güncellenmesi

Poliçenizin başarısı, arkasındaki işlem izleme sisteminin kalitesiyle doğru orantılıdır. Bu sistem ister manuel ister otomatik olsun, yapılandırmaları, fonların alışılmadık derecede hızlı hareketini veya müşterinin normal profiline uymayan faaliyetleri tespit edebilmelidir.

Şüpheli bir durum ortaya çıktığında zamanlama çok önemlidir. Banka Gizlilik Yasası uyarınca işletmelerin genellikle şüpheli faaliyet raporunu (SAR) sunmaları için 30 gün süreleri vardır; bu sürenin sonunda gecikme cezaları devreye girer. Ve sonrasında evrakları atmayın; kimlik belgeleri, işlem kayıtları, şüpheli işlem raporları (SAR) dahil olmak üzere tüm belgelerin hem Banka Gizlilik Yasası hem de AB Kara Para Aklama ile Mücadele Direktifi 4 (EU AMLD4) uyarınca beş yıl boyunca saklanması gerekir.

Sadece üzerinden geçen işlemler değil, politikanın kendisi de gözden geçirilmelidir. Düzenlemeler değişiyor, iş modelleri değişiyor, yeni kara para aklama taktikleri ortaya çıkıyor. Çoğu uyumluluk ekibi, kara para aklama politikalarını yılda en az bir kez gözden geçirir ve düzenlemeler veya risk maruziyeti önemli ölçüde değiştiğinde ek güncellemeler yapar.

Uluslararası Kara Para Aklama ile Mücadele Uyumluluk Hususları

Tek bir ülkede kalırsanız, uymanız gereken tek bir düzenleyici çerçeve vardır. Sınırları aştığınızda ise, politikanızın birdenbire birbirleriyle çelişmeden, aynı anda birkaç çerçeveye birden uygun olması gerekir.

Çoğu uyumluluk ekibinin aslında yaptığı şey şudur: tek bir temel küresel politika yazmak, ardından her yetki alanı için yerel eklemeler yapmak. Temel politika evrensel konuları, risk tabanlı yaklaşımı, müşteri durum tespiti (CDD) ve yaptırım taramasını ele alır. Eklemeler ise yerel raporlama formatlarını, düzenleyici kurumda kimin aranacağını ve ülkeden ülkeye değişen eşikleri ele alır.

Fintech ve kripto para işletmeleri bu baskıyı en çok hissediyor, çünkü birçoğu daha ilk yıl dönümlerine ulaşmadan onlarca farklı yargı bölgesinde müşterilerine hizmet veriyor. Politikayı tek bir küresel belge olarak tutun, merkezi olarak gözden geçirin ve yerel olarak uygulayın. Bölgesel politikalar baştan tasarlanmak yerine sonradan bir araya getirildiğinde ortaya çıkan boşluklardan bu şekilde kaçınabilirsiniz.

Bu işin sadece evrak işlerinden ibaret olmadığını da unutmamak gerek. Bir ülkenin belirlediği eşik değerler altında hiçbir sorun teşkil etmeyen bir işlem, başka bir ülkede zorunlu bildirim gerektirebilir. Peki, iki çerçeve arasında uyuşmazlık olduğunda kim karar veriyor? Genellikle bu karar, eşik değerlerin nerede farklılaştığını gerçekten anlaması gereken uyumluluk görevlisi veya kara para aklama önleme sorumlusuna düşüyor.

Kripto ve Dijital Ödeme İşletmeleri için AML Uyumluluğu

Kripto para birimleri, geleneksel finans teknolojilerinin çoğundan daha fazla kara para aklama denetimine tabi tutuluyor ve dürüst olmak gerekirse, bunun nedenini anlamak zor değil. Takma isimli cüzdanlar, saniyeler içinde sınırları aşan transferler, banka havalesinden çok daha hızlı gerçekleşen blockchain tabanlı ödemeler; tüm bunlar, kara para aklama ve terörist finansmanını dijital varlıklardan uzak tutmaya çalışan düzenleyiciler için riskleri artırıyor. Ve bu denetim, kripto ödemelerini işleyen herkesin üzerine düşüyor.

Kripto para birimlerine hazır bir kara para aklama karşıtı politika, standart bir finansal hizmetler şablonunun kapsamadığı birkaç şeye ihtiyaç duyar:

- Para kabul edilmeden önce cüzdan adresinin bilinen yasa dışı faaliyet ve yaptırım veritabanlarına karşı taranması.

- Fon akışlarını yalnızca anlık gönderici üzerinden değil, birden fazla aşamada takip eden zincir içi işlem izleme sistemi.

- Karıştırıcılar, yüksek riskli borsalar veya kara listeye alınmış adresleri içeren işlemler için net çözüm yolları.

E-ticaret yapıyorsanız ve kripto para kabul ediyorsanız, tüm bu altyapıyı kendiniz kurmak gereksizdir. Daha kolay yol: AML ve KYC kontrollerini zaten bünyesinde barındıran bir ödeme işlemcisiyle çalışın. Plisio, altyapısının bir parçası olarak cüzdan ve işlem taramasını üstlenir, böylece satıcılar tüm uyumluluk yükünü tek başına üstlenmeden kripto para kabul edebilirler.

Bu açık ilk bakışta göründüğünden daha büyük. Sıfır AML kontrolüne sahip bir işlemci üzerine kripto para ödeme sistemi kuran bir satıcı, bu riski sessizce devralır; düzenleyici kurum veya bankacılık ortağı yasa dışı fon riskine ilişkin zor sorular sormaya başlayana kadar kimse fark etmez. Taramayı zaten halleden bir altyapı seçerseniz, daha kimse sormadan hazır bir cevabınız olur.

Son Düşünceler

Güçlü bir kara para aklama karşıtı politika, bir kere yazıp bir kenara koyacağınız bir belge değildir. Düzenlemeler ve riskler geliştikçe izlenmesi, denetlenmesi ve düzenli olarak güncellenmesi gereken yaşayan bir çerçevedir. Temelleri doğru atarsanız, net bir risk değerlendirmesi, tanımlanmış durum tespiti prosedürleri, atanmış bir uyumluluk görevlisi ile geleneksel bir bankadan kripto ödeme platformuna kadar her işletme, çoğu düzenleyici incelemenin önüne geçer.

Kara Para Aklama (AML) uyumluluğu konusunda zorluk yaşayan işletmeler nadiren gerçekten yeni risklerle karşı karşıya olanlardır; bunlar, politikalarını operasyonel bir sistem yerine tek seferlik bir evrak işi olarak ele alanlardır. Gerçek sahiplenme ve düzenli incelemeyi içeren sağlam AML politikaları ve prosedürleri baştan oluşturmak, bir ihlalden sonra bunları yeniden oluşturmaktan çok daha ucuzdur.