سیاستها و رویههای AML: راهنمای کامل انطباق

بانکها تنها کسانی نیستند که باید نگران پولشویی باشند. صرافیهای ارز دیجیتال، پردازندههای پرداخت، بازرگانان آنلاین - اگر کسب و کار شما پول جابجا میکند، در نهایت یک نهاد نظارتی در جایی از شما خواهد پرسید که چگونه از عبور وجوه غیرقانونی از طریق آن جلوگیری میکنید. پاسخ شما باید به صورت کتبی وجود داشته باشد. این سیاست مبارزه با پولشویی شماست، و اگر سیاستها و رویههای مبارزه با پولشویی اشتباه باشند، با جریمهها، حسابهای مسدود شده و یک رسوایی اعتباری مواجه خواهید شد که از هر تخلفی که باعث آن شده است، بیشتر دوام میآورد.

خب، در واقع چه چیزی در یکی از این اسناد قرار میگیرد؟ این راهنما به بررسی محتوای یک سیاست AML، دلیل درخواست آن توسط تنظیمکنندگان و نحوهی تدوین چارچوبی که از ممیزی جان سالم به در ببرد، میپردازد. فرقی نمیکند که شما یک بانک، یک استارتاپ فینتک یا یک کسبوکار پرداخت کریپتو را اداره میکنید - منطق زیربنایی یکسان است.

سیاستها و رویههای AML چیست؟

سیاست مبارزه با پولشویی، آییننامه مکتوب سازمان شما برای شناسایی، توقف و گزارش پولشویی و تأمین مالی تروریسم است. آن را به عنوان «چه» و «چرا» در نظر بگیرید - میزان ریسکپذیری، اینکه کدام نوع مشتری مستقیماً رد میشود، چه کسی از کارکنان مسئول چه چیزی است. کل این رشته با نام مبارزه با پولشویی یا AML شناخته میشود و تنظیمکنندگان از این اصطلاح به عنوان اختصاری برای هرگونه کنترلی که با هدف جلوگیری از ورود پول کثیف به سیستم مالی انجام میشود، استفاده میکنند.

رویهها «چگونگی» را پوشش میدهند. یک تراکنش به نحوی علامتگذاری میشود. کسی آن را بررسی میکند. گزارش فعالیت مشکوک، پس از طی یک فرآیند خاص، ثبت میشود. سیاستها و رویهها در کنار هم، بخشی از چیزی را تشکیل میدهند که معمولاً برنامه انطباق با قوانین مبارزه با پولشویی نامیده میشود، که شامل آموزش، فناوری و حسابرسیهای مستقل نیز میشود.

مردم دائماً این اصطلاحات را با هم اشتباه میگیرند، اما قانونگذاران این کار را نمیکنند. سیاستی که هیچ رویه و قانونی پشت آن نباشد، اساساً غیرقابل اجرا است. رویههایی که هیچ سیاستی از آنها پشتیبانی نکند، هیچ پشتوانه قانونی ندارند.

به همین دلیل است که این تمایز در واقع روز به روز اهمیت پیدا میکند: یک ممیز فقط بررسی نمیکند که آیا یک سند بیمهنامه جایی در کشو وجود دارد یا خیر. آنها معاملات واقعی را بیرون میآورند و آنها را در رویههای شما ردیابی میکنند و بررسی میکنند که آیا مدارک با آنچه واقعاً اتفاق افتاده است مطابقت دارد یا خیر. بسیاری از بیمهنامهها به زیبایی روی کاغذ خوانده میشوند و به محض اینکه کسی آنها را با پروندههای واقعی مقایسه میکند، از بین میروند - این یکی از رایجترین شکافهایی است که حسابرسان در شرکتهای کوچک و متوسط میبینند.

چرا هر کسب و کاری به سیاست مبارزه با پولشویی (AML) نیاز دارد؟

این یک جرم حاشیهای نیست که ما در مورد آن صحبت میکنیم. سازمان ملل متحد این رقم را بین ۲ تا ۵ درصد از تولید ناخالص داخلی جهانی اعلام کرده است که هر ساله پولشویی میشود و تنها در سال ۲۰۲۳ بیش از ۳ تریلیون دلار پول غیرقانونی در اقتصاد جهانی جابجا شده است. هر کسبوکاری که نتواند این جریان را از طریق درهای خود کنترل کند، آگاهانه یا ناآگاهانه، بخشی از این جریان میشود.

نهادهای نظارتی این را میدانند، به همین دلیل است که موسسات مالی، کسبوکارهای خدمات پولی و اکنون شرکتهای رمزنگاری همگی با الزامات اجباری انطباق با قوانین مبارزه با پولشویی (AML) مواجه هستند. مجازاتها از جریمه نقدی تا از دست دادن کامل مجوز فعالیت شما متغیر است. و ریسک قانونی، صادقانه بگویم، نیمه کوچک مشکل است - رسوایی پولشویی سالها در خاطرات مشتریان و شرکا باقی میماند.

حسابرسان و تنظیمکنندگان مقررات، قبل از هر چیز دیگری، ابتدا سیاست مستند شده را درخواست میکنند. نبود سیاست به معنای نبود راهی برای اثبات حسن نیت است، حتی اگر کاری که شما واقعاً روزانه انجام میدهید کاملاً منطقی باشد.

فقط به تاریخچه اجرای قانون نگاه کنید. نهادهای نظارتی در سراسر جهان همچنان جریمههای چند میلیون دلاری را برای شکست برنامههای مبارزه با پولشویی تعیین میکنند، و اغلب خود پولشویی هرگز حتی اثبات نمیشود - جریمه ناشی از شکافهای موجود در سیاست، آموزش یا نظارت است که پیشگیری را غیرممکن میکند. یک سیاست خوب، هزینه بسیار کمتری نسبت به این نوع افشاگری دارد.

قوانین و مقررات کلیدی مبارزه با پولشویی که باید بدانید

الزامات AML بسته به حوزه قضایی متفاوت است، اما تعداد انگشتشماری از چارچوبها تقریباً هر سیاستی را که امروزه نوشته میشود، شکل میدهند. درک آنها سریعترین راه برای دانستن این است که سند شما باید چه مواردی را پوشش دهد.

| مقررات | منطقه | نیاز اصلی |

|---|---|---|

| قانون رازداری بانکی (BSA) | ایالات متحده | نیازمند ثبت سوابق، گزارش تراکنشهای مشکوک و یک برنامهی کتبی مبارزه با پولشویی است |

| قانون میهنپرستی ایالات متحده، بخش ۳۵۲ | ایالات متحده | چهار رکن را الزامی میکند: مسئول انطباق، آموزش، آزمایش و کنترلهای داخلی |

| دستورالعملهای مبارزه با پولشویی اتحادیه اروپا (AMLD) | اتحادیه اروپا | قوانین مربوط به بررسی دقیق مشتری، مالکیت انتفاعی و گزارشدهی را در کشورهای عضو هماهنگ میکند. |

| توصیههای FATF | جهانی | استاندارد بینالمللی را تعیین میکند که قوانین ملی مبارزه با پولشویی بر اساس آن ساخته شدهاند. |

هیچکدام از این چارچوبها، افزونههای اختیاری نیستند. آنها مبنای کار هستند و سیاستی که چارچوب مرتبط با منطقه عملیاتی شما را نادیده بگیرد، در اولین بررسی نظارتی خود شکست خواهد خورد. به طور خاص، گروه ویژه اقدام مالی، معیاری را تعیین میکند که اکثر قوانین ملی مبارزه با پولشویی و تأمین مالی تروریسم بر اساس آن مدلسازی میشوند. به همین دلیل است که زبان FATF در سیاستهایی که با فاصله زیادی از هم نوشته شدهاند، دیده میشود.

اجزای اصلی که هر سیاست AML باید شامل آنها باشد

بخش ۳۵۲ قانون میهنپرستی ایالات متحده، چهار رکن اجباری را برای یک برنامهی انطباق با قوانین مبارزه با پولشویی (AML) تعیین میکند و اکثر چارچوبهای جهانی نیز آنها را به دقت منعکس میکنند. هر سیاستی که یکی از این موارد را نداشته باشد، از نظر استانداردهای نظارتی ناقص است:

- یک مأمور انطباق تعیینشده که مسئول نظارت روزانه بر مبارزه با پولشویی و گزارشهای نظارتی است

- آموزش مداوم کارکنان در مورد موارد اضطراری، وظایف گزارشدهی و بهروزرسانی مقررات

- آزمایش یا ممیزی مستقل برای تأیید عملکرد برنامه همانطور که نوشته شده است، نه فقط همانطور که طراحی شده است

- سیاستها، رویهها و کنترلهای داخلی مکتوب که از طریق نظارت بر تراکنشها، جذب مشتری را پوشش میدهند

سیاستهای مدرن مبارزه با پولشویی معمولاً دو مؤلفه دیگر را به چهار رکن اصلی اضافه میکنند: ارزیابی ریسک مستند مبارزه با پولشویی و فرآیند غربالگری تحریمها. نهادهای نظارتی به طور فزایندهای با هر دو مورد، حتی در مواردی که قانون به صراحت آنها را بیان نمیکند، مطابق انتظار رفتار میکنند.

یک اشتباه رایج این است که با این اجزا به عنوان یک چک لیست برای یک بار برآورده شدن، به جای یک سیستم زنده برخورد میشود. به عنوان مثال، نقش مسئول انطباق به اقتدار و بودجه واقعی نیاز دارد. اگر رگولاتورها بپرسند چه کسی واقعاً قدرت مسدود کردن یک حساب مشکوک را دارد، عنوانی بدون هر یک از این موارد، دوام نخواهد آورد. آموزشی که یک بار در بدو ورود اتفاق میافتد و دیگر هرگز تکرار نمیشود، به سرعت با نوعشناسیهای جدید و مقررات بهروز شده نیز از مد میافتد.

بررسی دقیق مشتری و رویههای مبتنی بر ریسک

بررسی دقیق مشتری یا CDD به این معنی است که بفهمید واقعاً با چه کسی معامله میکنید، چه در زمان ثبتنام و چه پس از آن. این به معنای تأیید هویت، درک آنچه مشتری واقعاً انجام میدهد و توجه به هر چیزی است که به نظر میرسد خوب نیست. ارزیابی ریسک AML چیزی است که به شما میگوید تلاش اضافی را کجا صرف کنید - کدام حسابها نیاز به بررسی دو دقیقهای دارند و کدام یک شایسته بررسی دقیق هستند.

ریسک به طور مساوی بین مشتریان توزیع نمیشود و این کل نکتهی رویکرد مبتنی بر ریسک است. افراد دارای سابقهی سیاسی، مشتریانی که در حوزههای قضایی پرخطر مستقر هستند، حسابهایی که پول را با الگوهای عجیب و غریب جابجا میکنند - همه اینها نیاز به بررسی دقیقتر دارند. بررسیهای عمیقتر پیشینه. نظارت مکرر. تأیید از یک مقام ارشد قبل از انتقال حساب. اگر یک فرد دارای سابقهی سیاسی را از دست بدهید، به سرعت توجه نظارتی را جلب خواهید کرد، بنابراین این غربالگری را به یک فرآیند کلی ادغام نکنید - به آن مرحلهی اختصاصی اختصاص دهید.

سپس غربالگری تحریمها وجود دارد، یعنی بررسی مشتریان جدید (و صادقانه بگویم، تراکنشها نیز) با فهرستهای دولتی مانند OFAC قبل از جابجایی پول. اگر از این مورد صرف نظر کنید، یکی از پرهزینهترین اشتباهاتی را که یک سیاست AML میتواند شامل آن باشد، مرتکب شدهاید.

هیچکدام از اینها بعد از ورود به سیستم متوقف نمیشوند. مشتریای که در روز اول کاملاً ایمن به نظر میرسید، ممکن است در آن وضعیت باقی نماند - حجم تراکنشهای بزرگتر، طرفهای مقابل جدید در مکانهای پرخطر، فعالیتی که با آنچه به شما گفته بودند مطابقت ندارد. سیاستهای خوب مبتنی بر ریسک، رتبهبندیهای مشتری را به صورت برنامهریزی شده بررسی میکنند، نه اینکه با آن بررسی اولیه به عنوان یک دروازه یکبار مصرف رفتار کنند.

گام به گام: ایجاد چارچوب سیاست AML شما

نوشتن یک سیاست AML از یک صفحه خالی وقتی که یک توالی ثابت را دنبال میکنید، آسانتر است. در اینجا ترتیبی که یک سند قابل دفاع و آماده حسابرسی را تولید میکند، آورده شده است:

- ارزیابی ریسک انجام دهید - مشخص کنید کدام محصولات، مشتریان و مناطق جغرافیایی شما را در معرض بالاترین خطر پولشویی قرار میدهند.

- یک مسئول انطباق یا MLRO منصوب کنید - کسی که اختیار و منابع لازم برای اجرای روزانه برنامه را داشته باشد.

- دامنه و میزان ریسکپذیری سیاست را تعریف کنید - به وضوح بیان کنید که چه نوع مشتری و چه فعالیتهایی قابل قبول، محدود یا ممنوع است.

- محرکهای CDD و بررسی دقیق پیشرفته را تنظیم کنید - دقیقاً مشخص کنید که چه زمانی بررسیهای استاندارد به بررسی عمیقتر ارتقا مییابند.

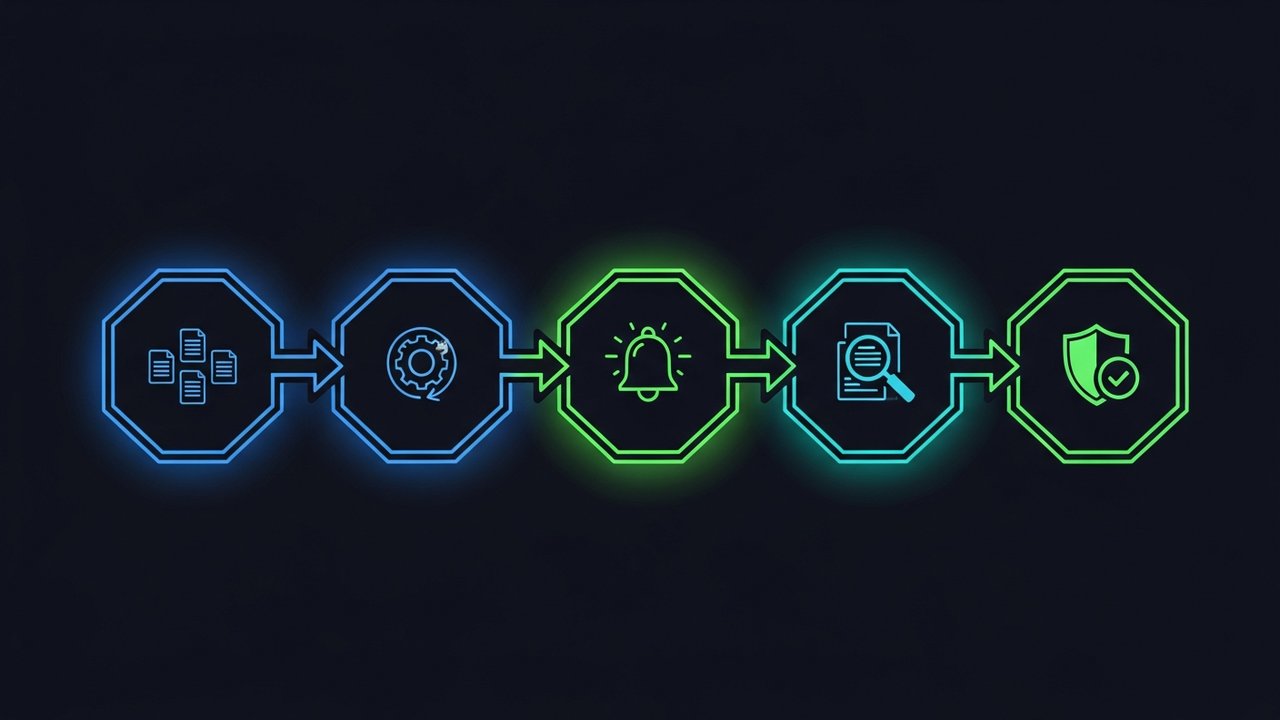

- قوانین نظارت بر تراکنشها را ایجاد کنید - آستانهها و الگوهایی را تعریف کنید که هشدارهای داخلی را فعال میکنند.

- یک فرآیند گزارش فعالیت مشکوک (SAR) ایجاد کنید - مستند کنید که چه کسی هشدارها را بررسی میکند و چگونه پروندهها به نهادهای نظارتی ارسال میشوند.

- آموزش تمام کارکنان مربوطه - نه فقط تیمهای انطباق، بلکه هر کسی که با مشتری یا تراکنشها سروکار دارد.

- ممیزیهای مستقل را برنامهریزی کنید - قبل از اجرای سیاست، یک بررسی دورهای را در تقویم قرار دهید، نه پس از درخواست یک نهاد نظارتی.

پیروی از این ترتیب از یک اشتباه رایج جلوگیری میکند: نوشتن رویههای دقیق قبل از انجام ارزیابی ریسک اساسی. اگر از این مرحله صرف نظر کنید، معمولاً مجبور میشوید نیمی از سند را بعداً بازنویسی کنید.

اکثر کسبوکارها میتوانند پیشنویس کاری این چارچوب را در عرض چهار تا شش هفته تکمیل کنند، هرچند این جدول زمانی به شدت به تعداد خطوط تولید و حوزههای قضایی که این سیاست باید پوشش دهد بستگی دارد. شرکتهایی که سعی میکنند این را در عرض چند روز فشرده کنند، معمولاً در نهایت به زبان عمومی برگرفته از الگوها میرسند. این زبان کامل به نظر میرسد، اما منعکسکننده مشخصات ریسک واقعی آنها نیست و این دقیقاً همان چیزی است که یک حسابرس در ابتدا متوجه آن خواهد شد.

نظارت، حسابرسی و بهروزرسانی رویههای مبارزه با پولشویی

بیمهنامه شما فقط به اندازه هر چیزی که تراکنشهای پشت آن را رصد میکند، خوب است. چه آن سیستم دستی باشد و چه خودکار، باید ساختاربندی، جابجایی غیرمعمول سریع وجوه یا فعالیتی را که با مشخصات عادی مشتری مطابقت ندارد، ثبت کند.

زمانبندی زمانی اهمیت پیدا میکند که چیزی مشکوک به نظر برسد. کسبوکارها معمولاً طبق قانون رازداری بانکی 30 روز فرصت دارند تا گزارش فعالیت مشکوک را قبل از اعمال جریمههای تأخیر ارائه دهند. و پس از آن، مدارک را دور نیندازید - اسناد هویتی، گزارشهای تراکنشها، گزارشهای SAR، همه اینها باید به مدت پنج سال طبق قانون رازداری بانکی و AMLD4 اتحادیه اروپا باقی بمانند.

خودِ این سیاست نیز نیاز به بازنگری دارد، نه فقط تراکنشهای جاری در آن. مقررات تغییر میکنند، مدلهای کسبوکار تغییر میکنند، تاکتیکهای جدید پولشویی ظاهر میشوند. اکثر تیمهای انطباق حداقل سالی یک بار سیاست مبارزه با پولشویی خود را بررسی میکنند، به علاوه هر زمان که مقررات یا میزان ریسک به اندازهای تغییر کند که اهمیت پیدا کند، بهروزرسانیهای اضافی نیز انجام میدهند.

ملاحظات انطباق با قوانین بینالمللی مبارزه با پولشویی

اگر در یک کشور بمانید، فقط یک چارچوب نظارتی برای برآورده کردن دارید. اگر از مرزها عبور کنید، ناگهان سیاست شما باید همزمان تحت چندین چارچوب قرار گیرد، بدون اینکه هیچکدام از آنها با یکدیگر در تضاد باشند.

کاری که اکثر تیمهای انطباق واقعاً انجام میدهند: یک سیاست جهانی اصلی مینویسند، سپس الحاقیههای محلی را برای هر حوزه قضایی اضافه میکنند. هسته اصلی، موارد جهانی، رویکرد مبتنی بر ریسک، شناسایی کامل مشتریان (CDD) و غربالگری تحریمها را مدیریت میکند. الحاقیهها با قالبهای گزارشدهی محلی، اینکه با چه کسی در نهاد نظارتی تماس بگیرند و آستانههایی که کشور به کشور تغییر میکنند، سروکار دارند.

کسبوکارهای فینتک و کریپتو این فشار را بیشتر احساس میکنند، زیرا بسیاری از آنها حتی قبل از اولین سالگرد تأسیس خود، به مشتریان در دهها حوزه قضایی خدمات ارائه میدهند. این سیاست را به عنوان یک سند جهانی نگه دارید، به صورت مرکزی بررسی کنید و به صورت محلی اعمال کنید. به این ترتیب میتوانید از شکافهایی که هنگام تدوین سیاستهای منطقهای پس از وقوع حادثه به وجود میآیند، جلوگیری کنید، نه اینکه از ابتدا به این شکل طراحی شده باشند.

این موضوع فراتر از کاغذبازی است. تراکنشی که در آستانههای یک کشور صفر درجه باشد، ممکن است باعث گزارش اجباری در جای دیگری شود. بنابراین چه کسی وقتی دو چارچوب با هم اختلاف نظر دارند، تصمیم گیرنده است؟ معمولاً این کار بر عهده یک نفر، مسئول انطباق یا MLRO، است که باید واقعاً بفهمد آستانهها کجا از هم فاصله میگیرند.

انطباق با قوانین AML برای کسب و کارهای پرداخت دیجیتال و ارزهای دیجیتال

ارزهای دیجیتال نسبت به اکثر فینتکهای سنتی، بیشتر مورد بررسی دقیق AML قرار میگیرند و راستش را بخواهید، فهمیدن دلیل آن سخت نیست. کیف پولهای مستعار، انتقالهایی که در عرض چند ثانیه از مرزها عبور میکنند، تسویه حسابهای بلاکچین که سریعتر از حواله بانکی انجام میشوند - همه اینها، ریسک تلاش قانونگذاران برای جلوگیری از پولشویی و تأمین مالی تروریسم از داراییهای دیجیتال را افزایش میدهد. و این بررسی مستقیماً متوجه هر کسی است که پرداختهای کریپتو را پردازش میکند.

یک سیاست AML آماده برای ارزهای دیجیتال به چند مورد نیاز دارد که یک الگوی استاندارد خدمات مالی آنها را پوشش نمیدهد:

- غربالگری آدرس کیف پول در برابر فعالیتهای غیرقانونی شناخته شده و پایگاههای داده تحریمها قبل از پذیرش وجه

- نظارت بر تراکنشهای درون زنجیرهای که جریانهای سرمایه را در چندین مرحله، نه فقط فرستندهی مستقیم، ردیابی میکند

- مسیرهای تشدید را برای تراکنشهای مربوط به میکسرها، صرافیهای پرخطر یا آدرسهای لیست سیاه، پاک کنید.

اگر تجارت الکترونیک دارید و ارزهای دیجیتال را میپذیرید، ساختن تمام این زیرساختها توسط خودتان کاری بیهوده است. مسیر آسانتر: با یک پردازنده پرداخت که از قبل کنترلهای AML و KYC را در خود جای داده است، کار کنید. Plisio غربالگری کیف پول و تراکنشها را به عنوان بخشی از زیرساخت خود انجام میدهد، بنابراین بازرگانان میتوانند ارزهای دیجیتال را بپذیرند بدون اینکه تمام بار انطباق را به تنهایی به دوش بکشند.

این شکاف بزرگتر از آن چیزی است که در ابتدا به نظر میرسد. تاجری که پرداخت ارز دیجیتال را بر روی پردازندهای بدون کنترل AML انجام میدهد، این خطر را بیسروصدا به ارث میبرد - هیچ کس متوجه نمیشود تا زمانی که یک نهاد نظارتی یا شریک بانکی شروع به پرسیدن سوالات سخت در مورد قرار گرفتن در معرض وجوه غیرقانونی کند. زیرساختی را انتخاب کنید که از قبل غربالگری را انجام میدهد، و قبل از اینکه کسی حتی سوالی بپرسد، پاسخی آماده دارید.

نکات پایانی

یک سیاست قوی AML سندی نیست که یک بار بنویسید و بایگانی کنید. این یک چارچوب پویا است که با تکامل مقررات و ریسکها، نیاز به نظارت، حسابرسی و بهروزرسانیهای منظم دارد. با درست انجام دادن اصول اولیه، یک ارزیابی ریسک واضح، رویههای تعریفشده برای بررسیهای لازم، یک مسئول انطباق تعیینشده و هر کسبوکاری، از یک بانک سنتی گرفته تا یک پلتفرم پرداخت کریپتو، از اکثر بررسیهای نظارتی جلوتر خواهد بود.

کسبوکارهایی که در انطباق با قوانین مبارزه با پولشویی (AML) مشکل دارند، به ندرت با خطرات واقعاً جدیدی روبرو میشوند - آنها همانهایی هستند که به جای یک سیستم عملیاتی، با سیاستهای خود به عنوان یک تمرین کاغذی یکبار مصرف رفتار کردهاند. ایجاد سیاستها و رویههای مستحکم مبارزه با پولشویی از ابتدا، با مالکیت واقعی و بررسی منظم، بسیار ارزانتر از بازسازی آنها پس از وقوع تخلف است.