Πολιτικές και Διαδικασίες για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες: Ένας Πλήρης Οδηγός Συμμόρφωσης

Οι τράπεζες δεν είναι οι μόνες που πρέπει να ανησυχούν για το ξέπλυμα χρήματος. Ανταλλαγές κρυπτονομισμάτων, επεξεργαστές πληρωμών, διαδικτυακοί έμποροι — εάν η επιχείρησή σας μεταφέρει χρήματα, μια ρυθμιστική αρχή κάπου θα σας ρωτήσει τελικά πώς εμποδίζετε τη διέλευση παράνομων κεφαλαίων από αυτήν. Η απάντησή σας πρέπει να υπάρχει γραπτώς. Αυτή είναι η πολιτική σας για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες, και αν κάνετε λάθος στις πολιτικές και τις διαδικασίες για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες, τότε αντιμετωπίζετε πρόστιμα, παγωμένους λογαριασμούς και ένα χάος φήμης που διαρκεί όποια παράβαση και αν το προκάλεσε.

Τι ακριβώς περιλαμβάνεται, λοιπόν, σε ένα από αυτά τα έγγραφα; Αυτός ο οδηγός εξηγεί τι περιέχει μια πολιτική AML, γιατί οι ρυθμιστικές αρχές απαιτούν μια τέτοια πολιτική και πώς να δημιουργήσετε ένα πλαίσιο που θα αντέξει σε έναν έλεγχο. Δεν έχει σημασία αν διευθύνετε μια τράπεζα, μια νεοσύστατη επιχείρηση fintech ή μια επιχείρηση πληρωμών κρυπτονομισμάτων — η λογική που ακολουθεί είναι η ίδια.

Ποιες είναι οι πολιτικές και οι διαδικασίες καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες;

Μια πολιτική καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) είναι το γραπτό εγχειρίδιο κανόνων του οργανισμού σας για τον εντοπισμό, την παύση και την αναφορά περιστατικών νομιμοποίησης εσόδων από παράνομες δραστηριότητες και χρηματοδότησης της τρομοκρατίας. Σκεφτείτε το ως το «τι» και το «γιατί» — την όρεξη για ανάληψη κινδύνου, ποιοι τύποι πελατών απορρίπτονται κατηγορηματικά, ποιος στο προσωπικό είναι υπεύθυνος για τι. Όλος αυτός ο κλάδος ονομάζεται καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες ή AML, και οι ρυθμιστικές αρχές χρησιμοποιούν αυτόν τον όρο ως συντομογραφία για ουσιαστικά κάθε έλεγχο που στοχεύει στη διατήρηση του βρώμικου χρήματος μακριά από το χρηματοπιστωτικό σύστημα.

Οι διαδικασίες καλύπτουν το «πώς». Μια συναλλαγή επισημαίνεται με κάποιο τρόπο. Κάποιος την εξετάζει. Υποβάλλεται μια αναφορά ύποπτης δραστηριότητας, ακολουθώντας μια συγκεκριμένη διαδικασία. Η πολιτική και οι διαδικασίες μαζί αποτελούν ένα κομμάτι αυτού που συνήθως ονομάζεται πρόγραμμα συμμόρφωσης με την AML, το οποίο περιλαμβάνει επίσης εκπαίδευση, τεχνολογία και ανεξάρτητους ελέγχους.

Οι άνθρωποι μπερδεύουν αυτούς τους όρους συνεχώς, αλλά οι ρυθμιστικές αρχές όχι. Μια πολιτική χωρίς διαδικασίες είναι ουσιαστικά μη εφαρμόσιμη. Οι διαδικασίες χωρίς πολιτική που τις υποστηρίζει δεν έχουν καμία νομική βάση.

Να γιατί η διάκριση αυτή έχει πραγματικά σημασία καθημερινά: ένας εξεταστής δεν θα ελέγχει απλώς ότι ένα έγγραφο ασφαλιστηρίου υπάρχει κάπου σε ένα συρτάρι. Θα εξάγει πραγματικές συναλλαγές και θα τις εντοπίζει μέσω των διαδικασιών σας, ελέγχοντας αν τα έγγραφα ταιριάζουν με αυτό που πραγματικά συνέβη. Πολλές ασφαλιστικές καλύψεις διαβάζονται όμορφα σε χαρτί και καταρρέουν τη στιγμή που κάποιος τις δοκιμάζει με πραγματικά αρχεία — είναι ένα από τα πιο συνηθισμένα κενά που εντοπίζουν οι ελεγκτές σε μικρές και μεσαίες επιχειρήσεις.

Γιατί κάθε επιχείρηση χρειάζεται πολιτική κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML)

Δεν μιλάμε για κάποιο περιθωριακό έγκλημα. Ο ΟΗΕ υπολογίζει ότι το 2-5% του παγκόσμιου ΑΕΠ ξεπλένεται κάθε χρόνο και μόνο το 2023 είδαμε πάνω από 3 τρισεκατομμύρια δολάρια σε παράνομα κεφάλαια να διακινούνται στην παγκόσμια οικονομία. Κάθε επιχείρηση που δεν καταφέρνει να ελέγξει αυτή τη ροή, εν γνώσει της ή όχι, γίνεται μέρος του αγωγού.

Οι ρυθμιστικές αρχές το γνωρίζουν αυτό, γι' αυτό και τα χρηματοπιστωτικά ιδρύματα, οι επιχειρήσεις παροχής χρηματικών υπηρεσιών και τώρα οι εταιρείες κρυπτονομισμάτων αντιμετωπίζουν όλες υποχρεωτικές υποχρεώσεις συμμόρφωσης με την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML). Οι κυρώσεις κυμαίνονται από πρόστιμα έως και την πλήρη απώλεια της άδειας λειτουργίας σας. Και ο νομικός κίνδυνος είναι ειλικρινά το μικρότερο μέρος του προβλήματος - ένα σκάνδαλο νομιμοποίησης εσόδων από παράνομες δραστηριότητες έχει χαραχτεί στη μνήμη των πελατών και των συνεργατών για χρόνια.

Οι ελεγκτές και οι ρυθμιστικές αρχές ζητούν πρώτα την τεκμηριωμένη πολιτική και πριν από οτιδήποτε άλλο. Η μη ύπαρξη πολιτικής δεν σημαίνει ότι δεν υπάρχει τρόπος να αποδειχθεί η καλή πίστη, ακόμα κι αν αυτό που κάνετε στην πραγματικότητα καθημερινά είναι απολύτως λογικό.

Απλώς ρίξτε μια ματιά στο ιστορικό επιβολής του νόμου. Οι ρυθμιστικές αρχές σε όλο τον κόσμο συνεχίζουν να επιβάλλουν πρόστιμα πολλών εκατομμυρίων δολαρίων για αποτυχίες προγραμμάτων καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML), και συχνά η ίδια η νομιμοποίηση εσόδων από παράνομες δραστηριότητες δεν αποδεικνυόταν ποτέ — το πρόστιμο προερχόταν από κενά στην πολιτική, την εκπαίδευση ή την παρακολούθηση που καθιστούσαν αδύνατη την αποκάλυψη της πρόληψης. Μια καλά δομημένη πολιτική κοστίζει πολύ λιγότερο από αυτό το είδος έκθεσης.

Βασικοί νόμοι και κανονισμοί για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες που πρέπει να γνωρίζετε

Οι απαιτήσεις για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες ποικίλλουν ανάλογα με τη δικαιοδοσία, αλλά μια χούφτα πλαισίων διαμορφώνουν σχεδόν κάθε πολιτική που συντάσσεται σήμερα. Η κατανόησή τους είναι ο γρηγορότερος τρόπος για να μάθετε τι πρέπει να καλύπτει το έγγραφό σας.

| Κανονισμός | Περιοχή | Βασική απαίτηση |

|---|---|---|

| Νόμος περί Τραπεζικού Απορρήτου (BSA) | Ηνωμένες Πολιτείες | Απαιτεί τήρηση αρχείων, αναφορά ύποπτων συναλλαγών και γραπτό πρόγραμμα καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) |

| Νόμος περί Πατριωτών των ΗΠΑ, Άρθρο 352 | Ηνωμένες Πολιτείες | Ορίζει τέσσερις πυλώνες: υπεύθυνο συμμόρφωσης, εκπαίδευση, δοκιμές και εσωτερικούς ελέγχους. |

| Οδηγίες της ΕΕ για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AMLD) | Ευρωπαϊκή Ένωση | Εναρμονίζει τους κανόνες δέουσας επιμέλειας πελατών, πραγματικού δικαιούχου και υποβολής εκθέσεων σε όλα τα κράτη μέλη |

| Συστάσεις της FATF | Καθολικός | Καθορίζει το διεθνές πρότυπο γύρω από το οποίο βασίζονται οι εθνικοί νόμοι για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML). |

Κανένα από αυτά τα πλαίσια δεν είναι προαιρετικό πρόσθετο. Αποτελούν τη βάση και μια πολιτική που αγνοεί αυτήν που σχετίζεται με την περιοχή λειτουργίας σας θα αποτύχει στην πρώτη κανονιστική αναθεώρηση. Η Ομάδα Χρηματοοικονομικής Δράσης, ειδικότερα, θέτει το σημείο αναφοράς στο οποίο βασίζονται οι περισσότεροι εθνικοί νόμοι για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες και της χρηματοδότησης της τρομοκρατίας. Γι' αυτό το λόγο, η γλώσσα της FATF εμφανίζεται σε πολιτικές που γράφονται με κάθε μέσο όρο.

Βασικά Στοιχεία που Πρέπει να Περιλαμβάνει Κάθε Πολιτική για την Καταπολέμηση της Νομιμοποίησης Εσόδων από Παράνομες Δραστηριότητες

Το άρθρο 352 του νόμου USA PATRIOT ορίζει τέσσερις υποχρεωτικούς πυλώνες για ένα γραπτό πρόγραμμα συμμόρφωσης AML και τα περισσότερα παγκόσμια πλαίσια τους αντικατοπτρίζουν πιστά. Οποιαδήποτε πολιτική από την οποία λείπει ένας από αυτούς θεωρείται ελλιπής σύμφωνα με τα κανονιστικά πρότυπα:

- Ένας ορισμένος υπεύθυνος συμμόρφωσης υπεύθυνος για την καθημερινή εποπτεία της καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) και την υποβολή κανονιστικών εκθέσεων

- Συνεχής εκπαίδευση των εργαζομένων που καλύπτει προειδοποιητικά σημάδια, καθήκοντα αναφοράς και ενημερώσεις στους κανονισμούς

- Ανεξάρτητες δοκιμές ή έλεγχος για την επιβεβαίωση ότι το πρόγραμμα λειτουργεί όπως έχει γραφτεί, όχι απλώς όπως έχει σχεδιαστεί

- Γραπτές πολιτικές, διαδικασίες και εσωτερικοί έλεγχοι που καλύπτουν την ένταξη των πελατών μέσω της παρακολούθησης συναλλαγών

Οι σύγχρονες πολιτικές για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) συνήθως προσθέτουν δύο ακόμη στοιχεία επιπλέον των τεσσάρων πυλώνων: μια τεκμηριωμένη αξιολόγηση κινδύνου AML και μια διαδικασία ελέγχου κυρώσεων. Οι ρυθμιστικές αρχές αντιμετωπίζουν ολοένα και περισσότερο και τα δύο όπως αναμένεται, ακόμη και όταν ο νόμος δεν τα αναφέρει ρητά.

Ένα συχνό λάθος είναι η αντιμετώπιση αυτών των στοιχείων ως λίστα ελέγχου που πρέπει να ικανοποιηθεί μία φορά, αντί για ένα ζωντανό σύστημα. Ο ρόλος του υπεύθυνου συμμόρφωσης, για παράδειγμα, απαιτεί πραγματική εξουσία και προϋπολογισμό. Ένας τίτλος χωρίς κανένα από τα δύο δεν θα αντέξει αν οι ρυθμιστικές αρχές ρωτήσουν ποιος έχει στην πραγματικότητα την εξουσία να παγώσει έναν ύποπτο λογαριασμό. Η εκπαίδευση που πραγματοποιείται μία φορά κατά την ένταξη και δεν ξαναγίνεται ποτέ, αποσυνδέεται γρήγορα με τις νέες τυπολογίες και τους ενημερωμένους κανονισμούς.

Δέουσα Επιμέλεια Πελάτη και Διαδικασίες Βασισμένες στον Κίνδυνο

Η δέουσα επιμέλεια πελατών, ή CDD, σημαίνει απλώς να καταλάβετε με ποιον πραγματικά συνεργάζεστε, τόσο κατά την εγγραφή όσο και μετά. Αυτό σημαίνει επιβεβαίωση της ταυτότητας, κατανόηση του τι κάνει στην πραγματικότητα ο πελάτης και παρακολούθηση για οτιδήποτε φαίνεται περίεργο. Μια αξιολόγηση κινδύνου AML είναι αυτή που σας λέει πού να αφιερώσετε την επιπλέον προσπάθεια — ποιοι λογαριασμοί χρειάζονται έλεγχο δύο λεπτών και ποιοι αξίζουν πραγματικό έλεγχο.

Ο κίνδυνος δεν κατανέμεται ομοιόμορφα μεταξύ των πελατών και αυτό είναι όλο το νόημα μιας προσέγγισης που βασίζεται στον κίνδυνο. Πολιτικά εκτεθειμένα πρόσωπα, πελάτες που εδρεύουν σε δικαιοδοσίες υψηλού κινδύνου, λογαριασμοί που μετακινούν χρήματα με περίεργα μοτίβα — όλα αυτά χρειάζονται ενισχυμένη δέουσα επιμέλεια. Βαθύτεροι έλεγχοι ιστορικού. Συχνότερη παρακολούθηση. Μια έγκριση από κάποιον ανώτερο πριν προχωρήσει ο λογαριασμός. Αν παραλείψετε ένα πολιτικά εκτεθειμένο άτομο, θα τραβήξετε γρήγορα την προσοχή των ρυθμιστικών αρχών, οπότε μην ενσωματώνετε αυτόν τον έλεγχο σε γενική ενσωμάτωση — δώστε του το δικό του ειδικό βήμα.

Έπειτα, υπάρχει ο έλεγχος κυρώσεων, ο έλεγχος των νέων πελατών (και, ειλικρινά, των συναλλαγών επίσης) με βάση κυβερνητικές λίστες όπως η OFAC πριν μετακινηθούν τα χρήματα οπουδήποτε. Αν το παραλείψετε αυτό, έχετε κάνει ένα από τα πιο δαπανηρά λάθη που μπορεί να περιέχει μια πολιτική καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες.

Τίποτα από αυτά δεν σταματά μετά την ένταξη. Ένας πελάτης που φαινόταν απόλυτα ασφαλής την πρώτη μέρα μπορεί να μην παραμείνει έτσι — μεγαλύτεροι όγκοι συναλλαγών, νέοι αντισυμβαλλόμενοι σε επικίνδυνα μέρη, δραστηριότητα που σταματά να ταιριάζει με αυτό που σας είπαν ότι ήταν η επιχείρησή του. Οι καλές πολιτικές που βασίζονται στον κίνδυνο επανεξετάζουν τις αξιολογήσεις των πελατών βάσει χρονοδιαγράμματος αντί να αντιμετωπίζουν αυτόν τον πρώτο έλεγχο ως εφάπαξ πύλη.

Βήμα προς βήμα: Δημιουργία του πλαισίου πολιτικής σας για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες

Η σύνταξη μιας πολιτικής AML από μια κενή σελίδα είναι ευκολότερη όταν ακολουθείτε μια σταθερή ακολουθία. Ακολουθεί η σειρά που παράγει ένα έγγραφο που μπορεί να υπερασπιστεί και είναι έτοιμο για έλεγχο:

- Διεξάγετε μια αξιολόγηση κινδύνου — καταγράψτε ποια προϊόντα, πελάτες και γεωγραφικές περιοχές σας εκθέτουν στον υψηλότερο κίνδυνο νομιμοποίησης εσόδων από παράνομες δραστηριότητες.

- Διορίστε έναν υπεύθυνο συμμόρφωσης ή έναν MLRO — κάποιον που έχει την εξουσία και τους πόρους για να εκτελεί το πρόγραμμα σε καθημερινή βάση.

- Ορίστε το πεδίο εφαρμογής και την όρεξη ανάληψης κινδύνου της πολιτικής — δηλώστε με σαφήνεια ποιοι τύποι πελατών και δραστηριότητες είναι αποδεκτοί, περιορισμένοι ή απαγορευμένοι.

- Ορίστε εναύσματα CDD και ενισχυμένης δέουσας επιμέλειας — προσδιορίστε ακριβώς πότε οι τυπικοί έλεγχοι κλιμακώνονται σε εις βάθος έλεγχο.

- Δημιουργήστε κανόνες παρακολούθησης συναλλαγών — ορίστε όρια και μοτίβα που ενεργοποιούν εσωτερικές ειδοποιήσεις.

- Καθιέρωση διαδικασίας αναφοράς ύποπτης δραστηριότητας (SAR) — καταγραφή του ποιος εξετάζει τις ειδοποιήσεις και του τρόπου με τον οποίο υποβάλλονται οι αιτήσεις στις ρυθμιστικές αρχές.

- Εκπαιδεύστε όλο το σχετικό προσωπικό — όχι μόνο τις ομάδες συμμόρφωσης, αλλά οποιονδήποτε έρχεται σε επαφή με πελάτες ή συναλλαγές.

- Προγραμματίστε ανεξάρτητους ελέγχους — προσθέστε μια επαναλαμβανόμενη αξιολόγηση στο ημερολόγιο πριν από την έναρξη ισχύος της πολιτικής και όχι αφού ζητηθεί από μια ρυθμιστική αρχή.

Ακολουθώντας αυτήν τη σειρά αποφεύγεται ένα συνηθισμένο λάθος: η σύνταξη λεπτομερών διαδικασιών πριν από την ολοκλήρωση της υποκείμενης αξιολόγησης κινδύνου. Παραλείποντας αυτό το βήμα, συνήθως καταλήγετε να ξαναγράφετε το μισό έγγραφο αργότερα.

Οι περισσότερες επιχειρήσεις μπορούν να ολοκληρώσουν ένα προσχέδιο εργασίας αυτού του πλαισίου σε τέσσερις έως έξι εβδομάδες, αν και το χρονοδιάγραμμα εξαρτάται σε μεγάλο βαθμό από το πόσες σειρές προϊόντων και δικαιοδοσίες πρέπει να καλύπτει η πολιτική. Οι εταιρείες που προσπαθούν να το συμπιέσουν σε λίγες ημέρες συνήθως καταλήγουν σε γενική γλώσσα δανεισμένη από πρότυπα. Αυτή η γλώσσα φαίνεται πλήρης, αλλά δεν αντικατοπτρίζει το πραγματικό προφίλ κινδύνου τους, και αυτό ακριβώς θα παρατηρήσει πρώτα ένας ελεγκτής.

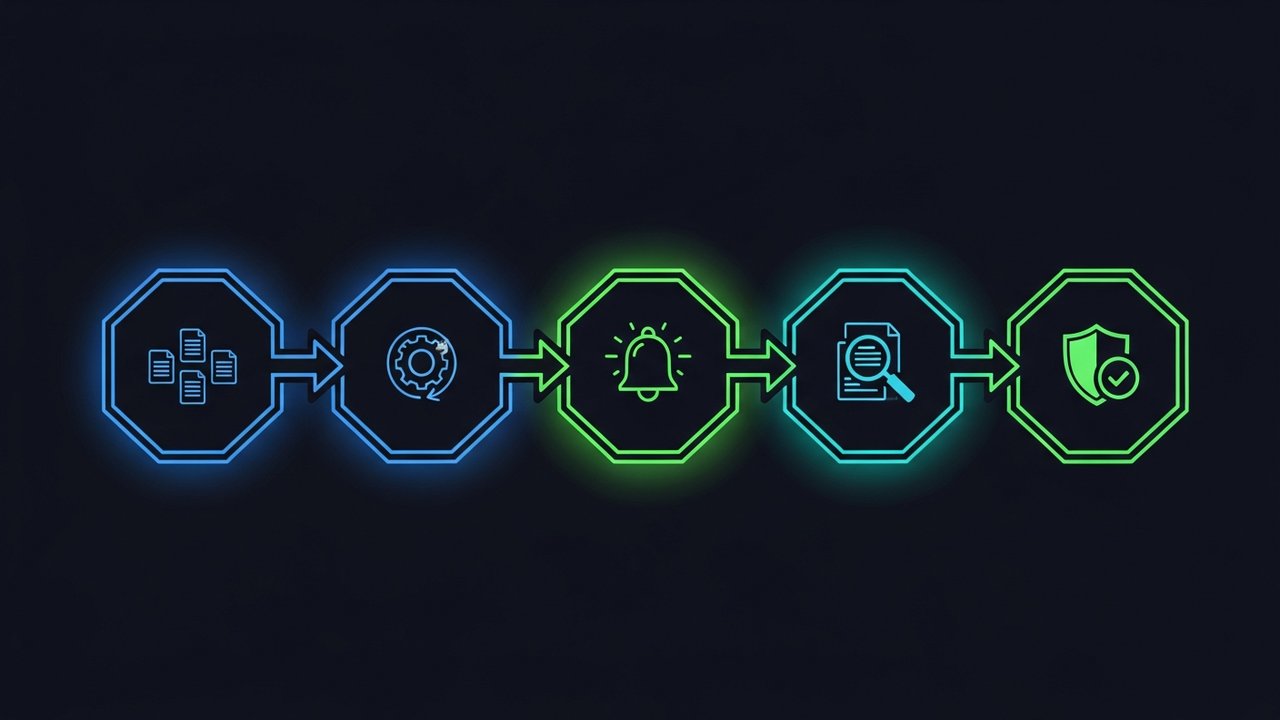

Παρακολούθηση, έλεγχος και ενημέρωση διαδικασιών καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML)

Το ασφαλιστήριό σας είναι τόσο καλό όσο και οτιδήποτε παρακολουθεί τις συναλλαγές πίσω από αυτό. Είτε το σύστημα είναι χειροκίνητο είτε αυτοματοποιημένο, πρέπει να εντοπίζει τη δόμηση, την ασυνήθιστα γρήγορη κίνηση κεφαλαίων ή τη δραστηριότητα που απλά δεν ταιριάζει στο κανονικό προφίλ ενός πελάτη.

Ο χρόνος έχει σημασία όταν κάτι φαίνεται ύποπτο. Οι επιχειρήσεις γενικά έχουν προθεσμία 30 ημερών βάσει του Νόμου περί Τραπεζικού Απορρήτου για να υποβάλουν αναφορά ύποπτης δραστηριότητας πριν τεθούν σε ισχύ οι κυρώσεις καθυστέρησης. Και μην πετάτε τα έγγραφα αργότερα - έγγραφα ταυτότητας, αρχεία καταγραφής συναλλαγών, SAR, όλα αυτά πρέπει να παραμείνουν για πέντε χρόνια βάσει τόσο του Νόμου περί Τραπεζικού Απορρήτου όσο και του EU AMLD4.

Η ίδια η πολιτική χρειάζεται επίσης επανεξέταση, όχι μόνο οι συναλλαγές που την διέπουν. Οι κανονισμοί αλλάζουν, τα επιχειρηματικά μοντέλα αλλάζουν, νέες τακτικές ξεπλύματος χρήματος εμφανίζονται. Οι περισσότερες ομάδες συμμόρφωσης επανεξετάζουν την πολιτική τους για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες τουλάχιστον μία φορά το χρόνο, καθώς και επιπλέον ενημερώσεις κάθε φορά που οι κανονισμοί ή η έκθεση σε κινδύνους αλλάζουν αρκετά ώστε να έχουν σημασία.

Διεθνείς Ζητήματα Συμμόρφωσης με την AML

Αν μείνεις σε μία χώρα, έχεις ένα μόνο κανονιστικό πλαίσιο να ικανοποιήσεις. Αν διασχίσεις τα σύνορα, ξαφνικά η πολιτική σου θα πρέπει να ανταποκρίνεται σε πολλά πλαίσια ταυτόχρονα, χωρίς κανένα από αυτά να έρχεται σε αντίθεση μεταξύ τους.

Αυτό που κάνουν στην πραγματικότητα οι περισσότερες ομάδες συμμόρφωσης: γράφουν μια βασική παγκόσμια πολιτική και στη συνέχεια εφαρμόζουν τοπικά προσαρτήματα ανά δικαιοδοσία. Ο πυρήνας χειρίζεται καθολικά θέματα, προσέγγιση βάσει κινδύνου, CDD, έλεγχο κυρώσεων. Τα προσαρτήματα ασχολούνται με τις τοπικές μορφές αναφοράς, με ποιον να απευθύνονται στη ρυθμιστική αρχή και με τα όρια που αλλάζουν από χώρα σε χώρα.

Οι επιχειρήσεις Fintech και κρυπτονομισμάτων αισθάνονται περισσότερο αυτή την πίεση, καθώς πολλές από αυτές εξυπηρετούν πελάτες σε δεκάδες δικαιοδοσίες πριν καν συμπληρώσουν την πρώτη τους επέτειο. Διατηρήστε την πολιτική ως ένα παγκόσμιο έγγραφο, που εξετάζεται κεντρικά και εφαρμόζεται τοπικά. Με αυτόν τον τρόπο αποφεύγετε τα κενά που εμφανίζονται όταν οι περιφερειακές πολιτικές συναρμολογούνται εκ των υστέρων αντί να σχεδιάζονται έτσι από την αρχή.

Αυτό δεν περιορίζεται μόνο στην γραφειοκρατία. Μια συναλλαγή που δεν εγείρει καμία ένδειξη κάτω από τα όρια μιας χώρας μπορεί να ενεργοποιήσει μια υποχρεωτική αναφορά κάπου αλλού. Ποιος, λοιπόν, κάνει την απόφαση όταν δύο πλαίσια διαφωνούν; Συνήθως αυτό εμπίπτει στην αρμοδιότητα ενός ατόμου, του υπεύθυνου συμμόρφωσης ή του MLRO, ο οποίος πρέπει πραγματικά να κατανοήσει πού αποκλίνουν τα όρια.

Συμμόρφωση με την AML για επιχειρήσεις κρυπτονομισμάτων και ψηφιακών πληρωμών

Τα κρυπτονομίσματα ελέγχονται περισσότερο για την καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) από τα περισσότερα παραδοσιακά fintech, και ειλικρινά, δεν είναι δύσκολο να καταλάβει κανείς γιατί. Ψευδώνυμα πορτοφόλια, μεταφορές που διασχίζουν τα σύνορα σε δευτερόλεπτα, διακανονισμοί μέσω blockchain που κινούνται ταχύτερα από ό,τι θα μπορούσε ποτέ ένα τραπεζικό έμβασμα — όλα αυτά αυξάνουν τα διακυβεύματα για τις ρυθμιστικές αρχές που προσπαθούν να αποτρέψουν το ξέπλυμα χρήματος και τη χρηματοδότηση της τρομοκρατίας από τα ψηφιακά περιουσιακά στοιχεία. Και αυτός ο έλεγχος αφορά αποκλειστικά όποιον επεξεργάζεται τις πληρωμές με κρυπτονομίσματα.

Μια πολιτική καταπολέμησης της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) έτοιμη για κρυπτονομίσματα χρειάζεται ορισμένα πράγματα που ένα τυπικό πρότυπο χρηματοοικονομικών υπηρεσιών απλά δεν καλύπτει:

- Έλεγχος διευθύνσεων πορτοφολιού για γνωστές παράνομες δραστηριότητες και βάσεις δεδομένων κυρώσεων πριν από την αποδοχή χρημάτων

- Παρακολούθηση συναλλαγών εντός αλυσίδας που παρακολουθεί τις ροές κεφαλαίων σε πολλαπλά hops, όχι μόνο τον άμεσο αποστολέα

- Σαφείς διαδρομές κλιμάκωσης για συναλλαγές που αφορούν μίξερ, ανταλλακτήρια υψηλού κινδύνου ή διευθύνσεις σε μαύρη λίστα

Εάν διαχειρίζεστε ηλεκτρονικό εμπόριο και δέχεστε κρυπτονομίσματα, η δημιουργία όλης αυτής της υποδομής μόνοι σας είναι υπερβολική. Ευκολότερη λύση: συνεργαστείτε με έναν επεξεργαστή πληρωμών που διαθέτει ήδη ενσωματωμένους ελέγχους AML και KYC. Η Plisio χειρίζεται τον έλεγχο πορτοφολιών και συναλλαγών ως μέρος της υποδομής της, έτσι ώστε οι έμποροι να μπορούν να δέχονται κρυπτονομίσματα χωρίς να επωμίζονται μόνοι τους ολόκληρο το βάρος συμμόρφωσης.

Αυτό το κενό είναι μεγαλύτερο από ό,τι φαίνεται αρχικά. Ένας έμπορος που δημιουργεί ένα σύστημα ελέγχου κρυπτονομισμάτων πάνω σε έναν επεξεργαστή με μηδενικούς ελέγχους AML κληρονομεί αυτόν τον κίνδυνο σιωπηλά — κανείς δεν το προσέχει μέχρι που μια ρυθμιστική αρχή ή ένας τραπεζικός συνεργάτης αρχίσει να θέτει δύσκολα ερωτήματα σχετικά με την έκθεση σε παράνομα κεφάλαια. Επιλέξτε υποδομή που χειρίζεται ήδη τον έλεγχο και έχετε μια απάντηση έτοιμη πριν καν ρωτήσει κανείς.

Τελικές Σκέψεις

Μια ισχυρή πολιτική κατά της νομιμοποίησης εσόδων από παράνομες δραστηριότητες (AML) δεν είναι ένα έγγραφο που γράφετε μία φορά και το αρχειοθετείτε. Είναι ένα ζωντανό πλαίσιο που χρειάζεται παρακολούθηση, έλεγχο και τακτικές ενημερώσεις καθώς οι κανονισμοί και οι κίνδυνοι εξελίσσονται. Αν έχετε τις σωστές βασικές αρχές, μια σαφή αξιολόγηση κινδύνου, καθορισμένες διαδικασίες δέουσας επιμέλειας, έναν ορισμένο υπεύθυνο συμμόρφωσης, κάθε επιχείρηση, από μια παραδοσιακή τράπεζα έως μια πλατφόρμα πληρωμών με κρυπτονομίσματα, καταλήγει να βρίσκεται μπροστά από τις περισσότερες κανονιστικές αξιολογήσεις.

Οι επιχειρήσεις που δυσκολεύονται με τη συμμόρφωση με την AML σπάνια αντιμετωπίζουν πραγματικά νέους κινδύνους — είναι αυτές που αντιμετώπισαν την πολιτική τους ως μια εφάπαξ γραφειοκρατική διαδικασία αντί για ένα λειτουργικό σύστημα. Η δημιουργία στέρεων πολιτικών και διαδικασιών AML από την αρχή, με πραγματική ανάληψη ευθύνης και τακτική αναθεώρηση, είναι πολύ φθηνότερη από την ανακατασκευή τους μετά από μια παράβαση που επιβάλλει το πρόβλημα.