นโยบายและขั้นตอนการป้องกันการฟอกเงิน: คู่มือการปฏิบัติตามกฎระเบียบฉบับสมบูรณ์

ธนาคารไม่ใช่หน่วยงานเดียวที่ต้องกังวลเกี่ยวกับการฟอกเงิน ตลาดแลกเปลี่ยนคริปโตเคอร์เรนซี ผู้ให้บริการชำระเงิน ร้านค้าออนไลน์ — หากธุรกิจของคุณมีการเคลื่อนย้ายเงิน หน่วยงานกำกับดูแลที่ใดที่หนึ่งจะถามคุณในที่สุดว่าคุณจะป้องกันไม่ให้เงินที่ผิดกฎหมายไหลผ่านได้อย่างไร คำตอบของคุณต้องมีเป็นลายลักษณ์อักษร นั่นคือนโยบายต่อต้านการฟอกเงินของคุณ และหากคุณกำหนด นโยบายและขั้นตอนการต่อต้านการ ฟอกเงินผิดพลาด คุณอาจต้องเผชิญกับค่าปรับ บัญชีถูกอายัด และชื่อเสียงที่เสียหายซึ่งจะคงอยู่ยาวนานกว่าความผิดที่ก่อให้เกิดขึ้น

แล้วเอกสารเหล่านี้ประกอบด้วยอะไรบ้าง? คู่มือนี้จะอธิบายว่านโยบายป้องกันการฟอกเงิน (AML) ประกอบด้วยอะไรบ้าง เหตุใดหน่วยงานกำกับดูแลจึงต้องการนโยบายนี้ และวิธีการสร้างกรอบการทำงานที่ผ่านการตรวจสอบ ไม่ว่าคุณจะดำเนินธุรกิจธนาคาร สตาร์ทอัพด้านเทคโนโลยีทางการเงิน หรือธุรกิจการชำระเงินด้วยคริปโตเคอร์เรนซี หลักการพื้นฐานก็เหมือนกัน

นโยบายและขั้นตอนการป้องกันการฟอกเงินคืออะไร?

นโยบาย AML คือคู่มือลายลักษณ์อักษรขององค์กรของคุณสำหรับการตรวจจับ หยุดยั้ง และรายงานการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้าย ลองนึกภาพว่ามันคือ "อะไร" และ "ทำไม" — ระดับความเสี่ยงที่ยอมรับได้ ประเภทของลูกค้าที่จะถูกปฏิเสธโดยสิ้นเชิง ใครในทีมงานรับผิดชอบอะไรบ้าง ระเบียบวินัยทั้งหมดนี้เรียกว่า การต่อต้านการฟอกเงิน หรือ AML และหน่วยงานกำกับดูแลใช้คำนี้เป็นคำย่อสำหรับมาตรการควบคุมใดๆ ที่มุ่งเป้าไปที่การป้องกันไม่ให้เงินสกปรกเข้าสู่ระบบการเงิน

ขั้นตอนต่างๆ ครอบคลุมถึง "วิธีการ" เช่น ธุรกรรมถูกตั้งข้อสังเกตด้วยวิธีใดวิธีหนึ่ง มีผู้ตรวจสอบ มีการยื่นรายงานกิจกรรมที่น่าสงสัยตามกระบวนการที่กำหนด นโยบายและขั้นตอนต่างๆ รวมกันเป็นส่วนประกอบสำคัญของสิ่งที่โดยทั่วไปเรียกว่าโปรแกรมการปฏิบัติตามกฎหมายป้องกันการฟอกเงิน ซึ่งรวมถึงการฝึกอบรม เทคโนโลยี และการตรวจสอบอิสระด้วย

ผู้คนมักใช้คำเหล่านี้สับสนกันอยู่เสมอ แต่หน่วยงานกำกับดูแลจะไม่ทำเช่นนั้น นโยบายที่ไม่มีขั้นตอนรองรับนั้นโดยพื้นฐานแล้วไม่สามารถบังคับใช้ได้ ส่วนขั้นตอนที่ไม่มีนโยบายรองรับนั้นก็ไม่มีผลทางกฎหมายใดๆ เช่นกัน

นี่คือเหตุผลว่าทำไมความแตกต่างนี้จึงมีความสำคัญในชีวิตประจำวัน: ผู้ตรวจสอบจะไม่เพียงแค่ตรวจสอบว่าเอกสารนโยบายมีอยู่จริงในลิ้นชักหรือไม่ พวกเขาจะดึงธุรกรรมจริงออกมาและตรวจสอบตามขั้นตอนการทำงานของคุณ ตรวจสอบว่าเอกสารตรงกับสิ่งที่เกิดขึ้นจริงหรือไม่ นโยบายจำนวนมากดูดีบนกระดาษ แต่กลับใช้ไม่ได้ผลเมื่อมีคนนำไปตรวจสอบกับเอกสารจริง นี่เป็นหนึ่งในช่องโหว่ที่ผู้ตรวจสอบพบได้บ่อยที่สุดในบริษัทขนาดเล็กและขนาดกลาง

เหตุใดทุกธุรกิจจึงจำเป็นต้องมีนโยบายป้องกันการฟอกเงิน

นี่ไม่ใช่เรื่องเล็กน้อยอย่างที่เรากำลังพูดถึง องค์การสหประชาชาติระบุว่ามีเงิน 2-5% ของ GDP โลกถูกฟอกเงินทุกปี และในปี 2023 เพียงปีเดียว มีเงินผิดกฎหมายกว่า 3 ล้านล้านดอลลาร์ไหลเวียนผ่านระบบเศรษฐกิจโลก ทุกธุรกิจที่ไม่สามารถควบคุมการไหลเวียนของเงินเหล่านี้ ไม่ว่าจะโดยรู้ตัวหรือไม่ก็ตาม ก็จะกลายเป็นส่วนหนึ่งของกระบวนการฟอกเงินนี้

หน่วยงานกำกับดูแลทราบเรื่องนี้ดี นั่นเป็นเหตุผลที่สถาบันการเงิน ธุรกิจบริการทางการเงิน และปัจจุบันรวมถึงบริษัทคริปโตเคอร์เรนซี ต่างต้องปฏิบัติตามกฎระเบียบป้องกันการฟอกเงิน (AML) บทลงโทษมีตั้งแต่ปรับเงินไปจนถึงเพิกถอนใบอนุญาตประกอบกิจการ และความเสี่ยงทางกฎหมายนั้นเป็นเพียงส่วนน้อยของปัญหาเท่านั้น เพราะเรื่องอื้อฉาวเกี่ยวกับการฟอกเงินจะติดอยู่ในความทรงจำของลูกค้าและคู่ค้าไปอีกหลายปี

ผู้ตรวจสอบบัญชีและหน่วยงานกำกับดูแลจะขอเอกสารนโยบายก่อนเป็นอันดับแรก หากไม่มีนโยบาย ก็ไม่มีทางพิสูจน์ความสุจริตได้ แม้ว่าสิ่งที่ท่านกระทำในแต่ละวันจะสมเหตุสมผลก็ตาม

ลองดูประวัติการบังคับใช้กฎหมายสิ หน่วยงานกำกับดูแลทั่วโลกต่างสั่งปรับเป็นเงินหลายล้านดอลลาร์สำหรับความล้มเหลวของโครงการต่อต้านการฟอกเงิน และบ่อยครั้งที่การฟอกเงินนั้นไม่เคยได้รับการพิสูจน์ด้วยซ้ำ — ค่าปรับมาจากการช่องโหว่ในนโยบาย การฝึกอบรม หรือการตรวจสอบที่ทำให้การป้องกันเป็นไปไม่ได้ นโยบายที่สร้างขึ้นอย่างดีนั้นมีต้นทุนน้อยกว่าความเสี่ยงประเภทนั้นมาก

กฎหมายและข้อบังคับสำคัญเกี่ยวกับการป้องกันการฟอกเงินที่คุณต้องรู้

ข้อกำหนดด้านการป้องกันการฟอกเงิน (AML) แตกต่างกันไปตามเขตอำนาจศาล แต่มีกรอบแนวคิดหลักไม่กี่ประการที่ใช้เป็นพื้นฐานในการกำหนดนโยบายเกือบทุกฉบับที่เขียนขึ้นในปัจจุบัน การทำความเข้าใจกรอบแนวคิดเหล่านี้เป็นวิธีที่เร็วที่สุดในการทราบว่าเอกสารของคุณต้องครอบคลุมอะไรบ้าง

| ระเบียบข้อบังคับ | ภูมิภาค | ข้อกำหนดหลัก |

|---|---|---|

| พระราชบัญญัติความลับทางการธนาคาร (BSA) | สหรัฐอเมริกา | ต้องมีการบันทึกข้อมูล รายงานธุรกรรมที่น่าสงสัย และมีโปรแกรมป้องกันการฟอกเงินเป็นลายลักษณ์อักษร |

| พระราชบัญญัติ USA PATRIOT มาตรา 352 | สหรัฐอเมริกา | กำหนดให้มีองค์ประกอบหลักสี่ประการ ได้แก่ เจ้าหน้าที่กำกับดูแล การฝึกอบรม การทดสอบ และการควบคุมภายใน |

| คำสั่งของสหภาพยุโรปเกี่ยวกับการป้องกันการฟอกเงิน (AMLD) | สหภาพยุโรป | ประสานกฎระเบียบเกี่ยวกับการตรวจสอบประวัติลูกค้า การเป็นเจ้าของที่แท้จริง และการรายงานต่างๆ ในประเทศสมาชิก |

| คำแนะนำของ FATF | ทั่วโลก | กำหนดมาตรฐานสากลที่ใช้เป็นพื้นฐานในการร่างกฎหมายต่อต้านการฟอกเงินของแต่ละประเทศ |

กรอบการทำงานเหล่านี้ไม่ใช่ส่วนเสริมที่ไม่จำเป็น แต่เป็นพื้นฐาน และนโยบายใดที่ละเลยกรอบการทำงานที่เกี่ยวข้องกับภูมิภาคที่คุณดำเนินงานอยู่ จะไม่ผ่านการตรวจสอบด้านกฎระเบียบในรอบแรก โดยเฉพาะอย่างยิ่ง คณะทำงานเฉพาะกิจด้านการดำเนินการทางการเงิน (FATF) กำหนดมาตรฐานที่กฎหมายต่อต้านการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้ายส่วนใหญ่ในแต่ละประเทศยึดเป็นแบบอย่าง นั่นเป็นเหตุผลว่าทำไมภาษาของ FATF จึงปรากฏอยู่ในนโยบายที่เขียนขึ้นในประเทศต่างๆ ที่อยู่ห่างไกลกัน

องค์ประกอบหลักที่นโยบายต่อต้านการฟอกเงินทุกฉบับต้องมี

มาตรา 352 ของกฎหมาย USA PATRIOT Act กำหนดหลักการสำคัญ 4 ประการสำหรับโครงการปฏิบัติตามกฎหมายป้องกันการฟอกเงิน (AML) ที่เป็นลายลักษณ์อักษร และกรอบการทำงานระดับโลกส่วนใหญ่ก็ยึดหลักการเหล่านี้อย่างใกล้ชิด นโยบายใดๆ ที่ขาดหลักการใดหลักการหนึ่งถือว่าไม่สมบูรณ์ตามมาตรฐานทางกฎหมาย:

- เจ้าหน้าที่กำกับดูแลการปฏิบัติตามกฎระเบียบที่ได้รับการแต่งตั้ง ซึ่ง รับผิดชอบการกำกับดูแลด้านการป้องกันการฟอกเงินและการรายงานตามกฎระเบียบในแต่ละวัน

- การฝึกอบรมพนักงานอย่างต่อเนื่อง ครอบคลุมถึงสัญญาณเตือนภัย หน้าที่ในการรายงาน และการอัปเดตข้อกำหนดต่างๆ

- การทดสอบหรือการตรวจสอบอิสระ เพื่อยืนยันว่าโปรแกรมทำงานได้ตามที่เขียนไว้ ไม่ใช่แค่ตามที่ออกแบบไว้

- นโยบาย ขั้นตอน และการควบคุมภายในที่เป็นลายลักษณ์อักษร ครอบคลุมตั้งแต่การรับลูกค้าใหม่ไปจนถึงการตรวจสอบธุรกรรม

นโยบายต่อต้านการฟอกเงินสมัยใหม่มักเพิ่มองค์ประกอบอีกสองอย่างนอกเหนือจากสี่เสาหลัก ได้แก่ การประเมินความเสี่ยงด้านการฟอกเงินที่จัดทำเป็นเอกสาร และกระบวนการตรวจสอบการคว่ำบาตร หน่วยงานกำกับดูแลต่าง ๆ มักถือว่าทั้งสองส่วนนี้เป็นสิ่งที่คาดหวัง แม้ว่ากฎหมายจะไม่ได้ระบุไว้อย่างชัดเจนก็ตาม

ข้อผิดพลาดที่เกิดขึ้นบ่อยคือการมองส่วนประกอบเหล่านี้เป็นเพียงรายการตรวจสอบที่ต้องทำให้เสร็จเพียงครั้งเดียว แทนที่จะมองว่าเป็นระบบที่มีชีวิตชีวา ตัวอย่างเช่น บทบาทของเจ้าหน้าที่กำกับดูแลจำเป็นต้องมีอำนาจและงบประมาณที่แท้จริง ชื่อตำแหน่งที่ไม่มีทั้งสองอย่างนี้จะไม่มีความหมายหากหน่วยงานกำกับดูแลถามว่าใครมีอำนาจในการระงับบัญชีที่น่าสงสัย การฝึกอบรมที่เกิดขึ้นเพียงครั้งเดียวในตอนเริ่มต้นทำงานและไม่เคยเกิดขึ้นอีกเลยก็จะล้าสมัยอย่างรวดเร็วตามรูปแบบใหม่และกฎระเบียบที่ได้รับการปรับปรุงเช่นกัน

การตรวจสอบสถานะลูกค้าและขั้นตอนการประเมินความเสี่ยง

การตรวจสอบสถานะลูกค้า หรือ CDD หมายถึงการหาข้อมูลว่าคุณกำลังทำธุรกิจกับใคร ทั้งในขั้นตอนการลงทะเบียนและหลังจากนั้น นั่นหมายถึงการยืนยันตัวตน ทำความเข้าใจว่าลูกค้าทำอะไร และสังเกตสิ่งใดก็ตามที่ดูผิดปกติ การประเมินความเสี่ยงด้านการฟอกเงินจะช่วยบอกคุณว่าควรทุ่มเทความพยายามเพิ่มเติมไปที่ใด บัญชีใดที่ควรตรวจสอบเพียงสองนาที และบัญชีใดที่ควรได้รับการตรวจสอบอย่างละเอียดถี่ถ้วน

ความเสี่ยงไม่ได้กระจายอย่างเท่าเทียมกันในหมู่ลูกค้า และนั่นคือประเด็นสำคัญของแนวทางที่อิงตามความเสี่ยง บุคคลที่มีความเกี่ยวข้องทางการเมือง ลูกค้าที่อยู่ในเขตอำนาจศาลที่มีความเสี่ยงสูง บัญชีที่มีการเคลื่อนย้ายเงินในรูปแบบที่ผิดปกติ ทั้งหมดนี้จำเป็นต้องมีการตรวจสอบอย่างละเอียดถี่ถ้วนมากขึ้น การตรวจสอบประวัติที่ลึกซึ้งยิ่งขึ้น การติดตามที่บ่อยขึ้น การอนุมัติจากผู้บริหารระดับสูงก่อนที่บัญชีจะดำเนินการต่อไป หากพลาดบุคคลที่มีความเกี่ยวข้องทางการเมือง คุณจะดึงดูดความสนใจจากหน่วยงานกำกับดูแลอย่างรวดเร็ว ดังนั้นอย่ารวมการคัดกรองนี้เข้ากับขั้นตอนการเปิดบัญชีทั่วไป ให้แยกเป็นขั้นตอนเฉพาะต่างหาก

นอกจากนี้ยังมีขั้นตอนการตรวจสอบการคว่ำบาตร การตรวจสอบลูกค้าใหม่ (และธุรกรรมด้วย) กับรายชื่อของหน่วยงานรัฐบาล เช่น OFAC ก่อนที่เงินจะถูกโอนไปที่ใด หากละเลยขั้นตอนนี้ คุณได้ทำผิดพลาดครั้งใหญ่ที่สุดครั้งหนึ่งในนโยบายต่อต้านการฟอกเงินแล้ว

กระบวนการทั้งหมดนี้ไม่ได้จบลงแค่การเริ่มต้นใช้งาน ลูกค้าที่ดูปลอดภัยดีในวันแรกอาจไม่ได้ปลอดภัยตลอดไป เพราะปริมาณธุรกรรมที่มากขึ้น คู่ค้าใหม่ๆ ในพื้นที่เสี่ยง และกิจกรรมที่ไม่ตรงกับที่พวกเขาบอกไว้เกี่ยวกับธุรกิจของพวกเขา นโยบายการบริหารความเสี่ยงที่ดีควรทบทวนการประเมินลูกค้าเป็นระยะ แทนที่จะมองว่าการตรวจสอบครั้งแรกเป็นเพียงการตรวจสอบครั้งเดียว

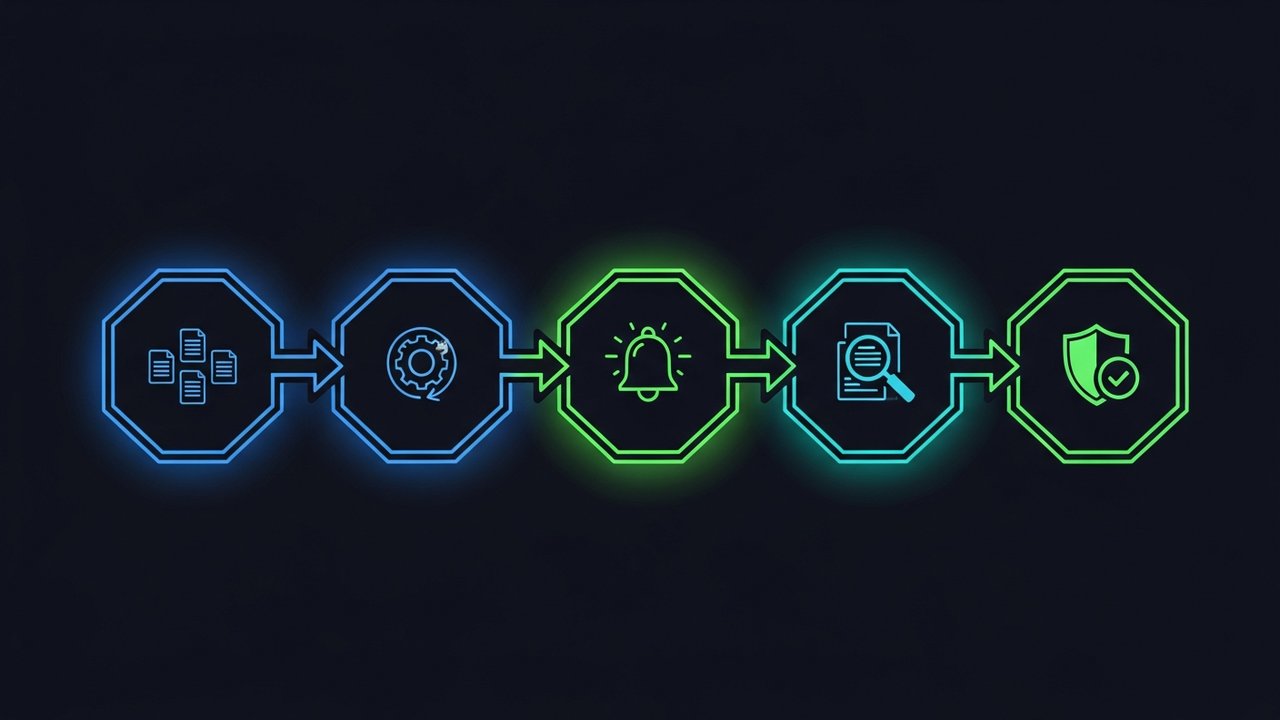

ขั้นตอนทีละขั้น: การสร้างกรอบนโยบายป้องกันการฟอกเงินของคุณ

การเขียนนโยบายต่อต้านการฟอกเงินจากหน้ากระดาษเปล่าจะง่ายขึ้นหากคุณทำตามลำดับขั้นตอนที่กำหนดไว้ ต่อไปนี้คือลำดับขั้นตอนที่จะทำให้ได้เอกสารที่น่าเชื่อถือและพร้อมสำหรับการตรวจสอบ:

- ทำการประเมินความเสี่ยง — ระบุว่าผลิตภัณฑ์ ลูกค้า และพื้นที่ทางภูมิศาสตร์ใดที่ทำให้คุณมีความเสี่ยงต่อการฟอกเงินสูงที่สุด

- แต่งตั้งเจ้าหน้าที่กำกับดูแล หรือ MLRO ซึ่งเป็นบุคคลที่มีอำนาจและทรัพยากรในการดำเนินงานของโครงการในแต่ละวัน

- กำหนดขอบเขตและระดับความเสี่ยงที่ยอมรับได้ของนโยบาย — ระบุให้ชัดเจนว่าประเภทของลูกค้าและกิจกรรมใดบ้างที่ยอมรับได้ จำกัด หรือห้าม

- ตั้งค่าตัวกระตุ้น CDD และการตรวจสอบอย่างละเอียดขั้นสูง — ระบุให้ชัดเจนว่าเมื่อใดการตรวจสอบมาตรฐานจะยกระดับไปสู่การตรวจสอบเชิงลึก

- สร้างกฎการตรวจสอบธุรกรรม — กำหนดเกณฑ์และรูปแบบที่จะทำให้เกิดการแจ้งเตือนภายใน

- กำหนดกระบวนการรายงานกิจกรรมที่น่าสงสัย (SAR) — จัดทำเอกสารว่าใครเป็นผู้ตรวจสอบการแจ้งเตือน และวิธีการส่งเอกสารไปยังหน่วยงานกำกับดูแล

- ฝึกอบรมพนักงานที่เกี่ยวข้องทั้งหมด ไม่ใช่แค่ทีมงานด้านการปฏิบัติตามกฎระเบียบ แต่รวมถึงทุกคนที่ติดต่อกับลูกค้าหรือทำธุรกรรมด้วย

- กำหนดตารางการตรวจสอบอิสระ — ใส่การตรวจสอบเป็นประจำลงในปฏิทินก่อนที่นโยบายจะมีผลบังคับใช้ ไม่ใช่หลังจากที่หน่วยงานกำกับดูแลร้องขอ

การปฏิบัติตามลำดับนี้จะช่วยหลีกเลี่ยงข้อผิดพลาดที่พบบ่อย: การเขียนขั้นตอนโดยละเอียดก่อนที่จะทำการประเมินความเสี่ยงพื้นฐาน หากข้ามขั้นตอนนี้ไป คุณมักจะต้องเขียนเอกสารใหม่ครึ่งหนึ่งในภายหลัง

ธุรกิจส่วนใหญ่สามารถจัดทำร่างกรอบการทำงานนี้ให้เสร็จภายในสี่ถึงหกสัปดาห์ แม้ว่าระยะเวลาจะขึ้นอยู่กับจำนวนสายผลิตภัณฑ์และเขตอำนาจศาลที่นโยบายต้องครอบคลุมก็ตาม บริษัทที่พยายามเร่งกระบวนการนี้ให้เสร็จภายในไม่กี่วันมักจะได้ภาษาที่ดูทั่วไปและลอกเลียนแบบมาจากแม่แบบ ภาษาเหล่านั้นอาจดูสมบูรณ์ แต่ไม่ได้สะท้อนถึงโปรไฟล์ความเสี่ยงที่แท้จริง และนั่นคือสิ่งที่ผู้ตรวจสอบบัญชีจะสังเกตเห็นเป็นอันดับแรก

การติดตาม ตรวจสอบ และปรับปรุงขั้นตอนการป้องกันการฟอกเงิน

กรมธรรม์ของคุณจะดีได้ก็ต่อเมื่อระบบตรวจสอบธุรกรรมที่อยู่เบื้องหลังนั้นดีด้วย ไม่ว่าระบบนั้นจะเป็นแบบใช้คนควบคุมหรือแบบอัตโนมัติ ระบบนั้นจำเป็นต้องตรวจจับการเปลี่ยนแปลงโครงสร้างธุรกรรม การเคลื่อนย้ายเงินที่รวดเร็วผิดปกติ หรือกิจกรรมที่ไม่ตรงกับพฤติกรรมปกติของลูกค้า

เวลาเป็นสิ่งสำคัญเมื่อมีสิ่งใดดูน่าสงสัย โดยทั่วไปแล้วธุรกิจต่างๆ จะมีเวลา 30 วันภายใต้พระราชบัญญัติความลับทางการธนาคารในการยื่นรายงานกิจกรรมที่น่าสงสัยก่อนที่จะมีการคิดค่าปรับหากล่าช้า และอย่าทิ้งเอกสารต่างๆ ไปหลังจากนั้น เอกสารแสดงตน บันทึกการทำธุรกรรม รายงานกิจกรรมที่น่าสงสัย ทั้งหมดนี้จะต้องเก็บรักษาไว้เป็นเวลาห้าปีภายใต้ทั้งพระราชบัญญัติความลับทางการธนาคารและกฎหมายต่อต้านการฟอกเงินของสหภาพยุโรปฉบับที่ 4 (EU AMLD4)

นโยบายโดยรวมก็จำเป็นต้องได้รับการทบทวนเช่นกัน ไม่ใช่แค่ธุรกรรมที่ดำเนินการผ่านนโยบายนั้น กฎระเบียบเปลี่ยนแปลงไป รูปแบบธุรกิจเปลี่ยนไป และกลยุทธ์การฟอกเงินใหม่ๆ ก็ปรากฏขึ้น ทีมงานด้านการปฏิบัติตามกฎระเบียบส่วนใหญ่จะทบทวนนโยบายต่อต้านการฟอกเงินอย่างน้อยปีละครั้ง และมีการปรับปรุงเพิ่มเติมเมื่อใดก็ตามที่กฎระเบียบหรือความเสี่ยงเปลี่ยนแปลงไปมากพอที่จะต้องส่งผลกระทบ

ข้อควรพิจารณาในการปฏิบัติตามกฎหมายป้องกันการฟอกเงินระหว่างประเทศ

หากอยู่ในประเทศเดียว คุณจะต้องปฏิบัติตามกรอบกฎระเบียบเพียงกรอบเดียว แต่หากข้ามพรมแดน นโยบายของคุณจะต้องสอดคล้องกับกรอบกฎระเบียบหลายกรอบพร้อมกัน โดยที่ไม่มีกรอบใดขัดแย้งกัน

สิ่งที่ทีมงานด้านการปฏิบัติตามกฎระเบียบส่วนใหญ่ทำจริง ๆ คือ เขียนนโยบายหลักระดับโลกหนึ่งฉบับ จากนั้นจึงเพิ่มส่วนเพิ่มเติมเฉพาะพื้นที่ตามแต่ละเขตอำนาจศาล นโยบายหลักจะครอบคลุมเรื่องทั่วไป แนวทางการบริหารความเสี่ยง การตรวจสอบสถานะลูกค้า (CDD) การตรวจสอบการคว่ำบาตร ส่วนเพิ่มเติมจะเกี่ยวข้องกับรูปแบบการรายงานในท้องถิ่น ผู้ที่จะต้องติดต่อในหน่วยงานกำกับดูแล และเกณฑ์ต่าง ๆ ที่แตกต่างกันไปในแต่ละประเทศ

ธุรกิจฟินเทคและคริปโตเคอร์เรนซีเผชิญกับแรงกดดันนี้หนักที่สุด เนื่องจากหลายธุรกิจให้บริการลูกค้าในหลายสิบประเทศก่อนที่จะครบรอบปีแรกด้วยซ้ำ ควรจัดทำนโยบายเป็นเอกสารฉบับเดียวทั่วโลก ตรวจสอบจากส่วนกลาง และนำไปใช้ในระดับท้องถิ่น นั่นคือวิธีที่จะหลีกเลี่ยงช่องโหว่ที่เกิดขึ้นเมื่อนโยบายระดับภูมิภาคถูกนำมารวมกันภายหลัง แทนที่จะออกแบบไว้ตั้งแต่เริ่มต้น

เรื่องนี้ไม่ได้มีแค่เรื่องเอกสารเท่านั้น ธุรกรรมที่ไม่มีข้อบ่งชี้ใดๆ ว่าผิดปกติในประเทศหนึ่ง อาจทำให้ต้องรายงานในอีกประเทศหนึ่ง แล้วใครจะเป็นคนตัดสินใจเมื่อสองกรอบกฎหมายขัดแย้งกัน? โดยปกติแล้วจะเป็นหน้าที่ของบุคคลคนเดียว คือ เจ้าหน้าที่ฝ่ายกำกับดูแล หรือ เจ้าหน้าที่ป้องกันการฟอกเงิน (MLRO) ซึ่งต้องเข้าใจจริงๆ ว่าเกณฑ์ต่างๆ แตกต่างกันตรงไหน

การปฏิบัติตามกฎหมายป้องกันการฟอกเงินสำหรับธุรกิจคริปโตเคอร์เรนซีและการชำระเงินดิจิทัล

คริปโตเคอร์เรนซีได้รับการตรวจสอบด้านการป้องกันการฟอกเงิน (AML) เข้มงวดกว่าฟินเทคแบบดั้งเดิมส่วนใหญ่ และเอาจริงๆ แล้วก็ไม่ใช่เรื่องยากที่จะเข้าใจว่าทำไม กระเป๋าเงินดิจิทัลแบบไม่ระบุตัวตน การโอนเงินข้ามพรมแดนในเวลาไม่กี่วินาที การชำระเงินผ่านบล็อกเชนที่เร็วกว่าการโอนเงินผ่านธนาคาร ทั้งหมดนี้ทำให้หน่วยงานกำกับดูแลต้องเพิ่มความเสี่ยงในการป้องกันการฟอกเงินและการสนับสนุนทางการเงินแก่การก่อการร้ายในสินทรัพย์ดิจิทัล และการตรวจสอบนั้นก็ตกอยู่กับผู้ที่ประมวลผลการชำระเงินคริปโตโดยตรง

นโยบายป้องกันการฟอกเงินที่รองรับคริปโตเคอร์เรนซีจำเป็นต้องมีสิ่งต่างๆ ที่แม่แบบมาตรฐานของภาคบริการทางการเงินไม่ได้ครอบคลุมไว้:

- ตรวจสอบที่อยู่กระเป๋าเงินดิจิทัล กับฐานข้อมูลกิจกรรมที่ผิดกฎหมายและการคว่ำบาตรที่รู้จักก่อนรับเงิน

- การตรวจสอบธุรกรรมบนบล็อกเชน ที่ติดตามการไหลของเงินทุนข้ามหลายขั้นตอน ไม่ใช่แค่ผู้ส่งโดยตรงเท่านั้น

- กำหนดขั้นตอนการร้องเรียนที่ชัดเจน สำหรับธุรกรรมที่เกี่ยวข้องกับมิกเซอร์ การแลกเปลี่ยนที่มีความเสี่ยงสูง หรือที่อยู่ที่ไม่เปิดเผยตัวตน

หากคุณทำธุรกิจอีคอมเมิร์ซและรับชำระเงินด้วยคริปโต การสร้างโครงสร้างพื้นฐานทั้งหมดด้วยตัวเองนั้นเกินความจำเป็น วิธีที่ง่ายกว่าคือ การทำงานร่วมกับผู้ให้บริการประมวลผลการชำระเงินที่มีระบบควบคุม AML และ KYC อยู่แล้ว Plisio จัดการการตรวจสอบกระเป๋าเงินและธุรกรรมเป็นส่วนหนึ่งของโครงสร้างพื้นฐาน ดังนั้นผู้ค้าจึงสามารถรับชำระเงินด้วยคริปโตได้โดยไม่ต้องแบกรับภาระด้านการปฏิบัติตามกฎระเบียบทั้งหมดเพียงลำพัง

ช่องว่างนั้นใหญ่กว่าที่เห็นในตอนแรก ผู้ค้าที่สร้างระบบชำระเงินด้วยคริปโตบนระบบประมวลผลการชำระเงินที่ไม่มีการควบคุม AML เลย จะได้รับความเสี่ยงนั้นโดยไม่มีใครสังเกตเห็น จนกว่าหน่วยงานกำกับดูแลหรือพันธมิตรทางธนาคารจะเริ่มตั้งคำถามที่เข้มงวดเกี่ยวกับความเสี่ยงจากเงินทุนที่ผิดกฎหมาย เลือกใช้โครงสร้างพื้นฐานที่จัดการการคัดกรองอยู่แล้ว และคุณจะมีคำตอบพร้อมก่อนที่ใครจะถามด้วยซ้ำ

ข้อคิดส่งท้าย

นโยบายป้องกันการฟอกเงินที่เข้มแข็งไม่ใช่เอกสารที่คุณเขียนครั้งเดียวแล้วเก็บไว้ มันเป็นกรอบการทำงานที่มีชีวิตชีวาซึ่งต้องมีการตรวจสอบ ตรวจตรา และปรับปรุงอย่างสม่ำเสมอตามกฎระเบียบและความเสี่ยงที่เปลี่ยนแปลงไป หากวางรากฐานที่ถูกต้อง เช่น การประเมินความเสี่ยงที่ชัดเจน ขั้นตอนการตรวจสอบสถานะที่กำหนดไว้ การแต่งตั้งเจ้าหน้าที่กำกับดูแล ธุรกิจใดๆ ก็ตาม ตั้งแต่ธนาคารแบบดั้งเดิมไปจนถึงแพลตฟอร์มการชำระเงินคริปโต ก็จะสามารถผ่านการตรวจสอบจากหน่วยงานกำกับดูแลส่วนใหญ่ได้

ธุรกิจที่ประสบปัญหาเรื่องการปฏิบัติตามกฎหมายป้องกันการฟอกเงินนั้น มักไม่ใช่ธุรกิจที่เผชิญกับความเสี่ยงใหม่ๆ อย่างแท้จริง แต่เป็นธุรกิจที่มองว่านโยบายดังกล่าวเป็นเพียงแค่การทำเอกสารครั้งเดียวจบ แทนที่จะมองว่าเป็นระบบการปฏิบัติงาน การสร้าง นโยบายและขั้นตอนการป้องกันการฟอกเงิน ที่แข็งแกร่งตั้งแต่เริ่มต้น โดยมีผู้รับผิดชอบที่แท้จริงและการทบทวนอย่างสม่ำเสมอ จะมีต้นทุนที่ถูกกว่าการสร้างใหม่หลังจากที่เกิดการละเมิดขึ้น