سياسات وإجراءات مكافحة غسل الأموال: دليل شامل للامتثال

ليست البنوك وحدها من يجب أن تقلق بشأن غسيل الأموال. منصات تداول العملات الرقمية، وشركات معالجة المدفوعات، والتجار الإلكترونيون - إذا كانت شركتك تتعامل مع الأموال، فستسألك جهة رقابية ما في نهاية المطاف عن كيفية منعك للأموال غير المشروعة من المرور عبرها. يجب أن يكون ردك مكتوبًا. هذه هي سياسة مكافحة غسيل الأموال الخاصة بك، وأي خطأ في سياسات وإجراءات مكافحة غسيل الأموال سيؤدي إلى غرامات، وتجميد الحسابات، وتشويه السمعة لفترة أطول من أي مخالفة تسببت بها.

إذن، ما الذي تتضمنه هذه الوثائق تحديدًا؟ يشرح هذا الدليل محتوى سياسة مكافحة غسل الأموال، وسبب مطالبة الجهات التنظيمية بها، وكيفية وضع إطار عمل يصمد أمام التدقيق. سواء كنت تدير بنكًا، أو شركة ناشئة في مجال التكنولوجيا المالية، أو شركة مدفوعات بالعملات الرقمية، فإن المنطق الأساسي واحد.

ما هي سياسات وإجراءات مكافحة غسل الأموال؟

سياسة مكافحة غسل الأموال هي بمثابة دليل قواعد مكتوب لمؤسستك لكشف عمليات غسل الأموال وتمويل الإرهاب، وإيقافها، والإبلاغ عنها. تُحدد هذه السياسة "ماذا" و"لماذا" - أي مدى تقبل المخاطر، وأنواع العملاء الذين يتم رفضهم بشكل قاطع، ومن هو المسؤول عن كل مهمة من مهام الموظفين. يُعرف هذا المجال برمته باسم مكافحة غسل الأموال، ويستخدم المنظمون هذا المصطلح اختصارًا لأي إجراء يهدف إلى منع دخول الأموال غير المشروعة إلى النظام المالي.

تُغطي الإجراءات "كيفية" حدوث ذلك. يتم الإبلاغ عن معاملة ما بطريقة ما. يقوم شخص ما بمراجعتها. يتم تقديم تقرير عن نشاط مشبوه، وفقًا لعملية محددة. تشكل السياسات والإجراءات معًا جزءًا مما يُسمى عادةً ببرنامج الامتثال لمكافحة غسل الأموال، والذي يشمل أيضًا التدريب والتكنولوجيا وعمليات التدقيق المستقلة.

يخلط الناس بين هذه المصطلحات باستمرار، لكن الجهات التنظيمية لا تفعل ذلك. فالسياسة التي لا تستند إلى إجراءات لا يمكن إنفاذها عملياً. والإجراءات التي لا تستند إلى سياسة لا أساس قانوني لها.

إليكم سبب أهمية هذا التمييز في العمل اليومي: لن يكتفي المدقق بالتحقق من وجود وثيقة سياسة ما في مكان ما، بل سيستخرج معاملات حقيقية ويتتبعها عبر إجراءاتكم، متحققًا من تطابق الوثائق مع ما حدث فعليًا. كثيرًا ما تبدو السياسات مثالية على الورق، لكنها تنهار بمجرد اختبارها على الملفات الحقيقية - وهذه إحدى أكثر الثغرات شيوعًا التي يكتشفها المدققون في الشركات الصغيرة والمتوسطة.

لماذا تحتاج كل شركة إلى سياسة لمكافحة غسل الأموال

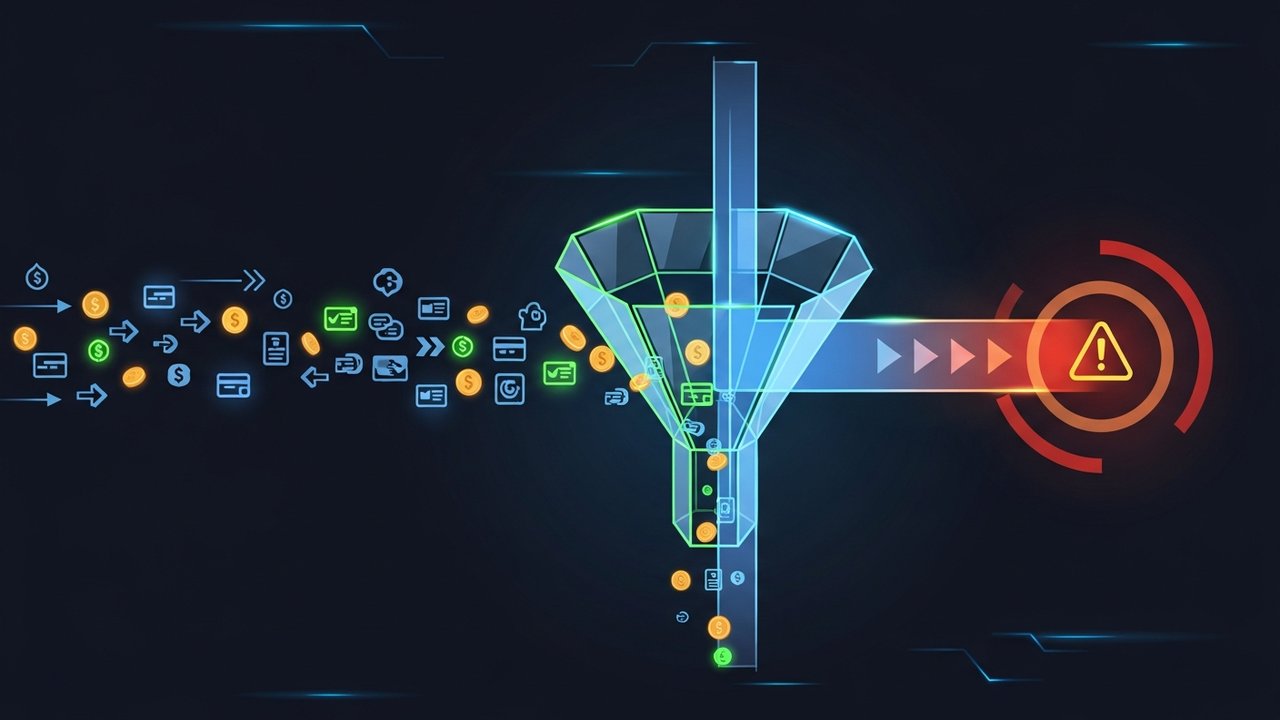

لا نتحدث هنا عن جريمة هامشية. تُقدّر الأمم المتحدة نسبة الأموال المُغسولة سنوياً بما يتراوح بين 2 و5% من الناتج المحلي الإجمالي العالمي، وشهد عام 2023 وحده تدفق أكثر من 3 تريليونات دولار من الأموال غير المشروعة عبر الاقتصاد العالمي. كل شركة تفشل في السيطرة على هذا التدفق، سواءً عن قصد أو غير قصد، تُصبح جزءاً من هذه الشبكة.

يدرك المنظمون ذلك، ولذا تواجه المؤسسات المالية وشركات تحويل الأموال، والآن شركات العملات الرقمية، جميعها التزامات إلزامية بالامتثال لقوانين مكافحة غسل الأموال. وتتراوح العقوبات بين الغرامات وصولاً إلى سحب رخصة التشغيل نهائياً. والمخاطر القانونية، في الحقيقة، ليست سوى جزء يسير من المشكلة، إذ تبقى فضيحة غسل الأموال عالقة في أذهان العملاء والشركاء لسنوات.

يطلب المدققون والجهات الرقابية السياسة الموثقة أولاً وقبل أي شيء آخر. فغياب السياسة يعني عدم وجود طريقة لإثبات حسن النية، حتى لو كان ما تقوم به يومياً معقولاً تماماً.

انظر فقط إلى سجل تطبيق القوانين. تستمر الهيئات التنظيمية حول العالم في فرض غرامات بملايين الدولارات بسبب إخفاقات برامج مكافحة غسل الأموال، وغالبًا ما لم يتم إثبات غسل الأموال نفسه - بل جاءت الغرامة نتيجة ثغرات في السياسات أو التدريب أو المراقبة جعلت إثبات الوقاية أمرًا مستحيلاً. إن تكلفة سياسة محكمة البناء أقل بكثير من هذا النوع من المخاطر.

أهم قوانين ولوائح مكافحة غسل الأموال التي يجب عليك معرفتها

تختلف متطلبات مكافحة غسل الأموال باختلاف الاختصاصات القضائية، ولكن هناك عدد قليل من الأطر التي تُشكّل جوهر كل سياسة تُكتب اليوم تقريبًا. وفهم هذه الأطر هو أسرع طريقة لمعرفة ما يجب أن تتضمنه وثيقتك.

| أنظمة | منطقة | المتطلبات الأساسية |

|---|---|---|

| قانون السرية المصرفية (BSA) | الولايات المتحدة | يتطلب ذلك حفظ السجلات، والإبلاغ عن المعاملات المشبوهة، وبرنامج مكتوب لمكافحة غسل الأموال. |

| قانون باتريوت الأمريكي، القسم 352 | الولايات المتحدة | ترتكز التفويضات على أربعة أركان: مسؤول الامتثال، والتدريب، والاختبار، والضوابط الداخلية. |

| توجيهات الاتحاد الأوروبي لمكافحة غسل الأموال (AMLD) | الاتحاد الأوروبي | ينسق قواعد العناية الواجبة بالعملاء، والملكية المستفيدة، والإبلاغ عبر الدول الأعضاء |

| توصيات مجموعة العمل المالي (FATF) | عالمي | يضع المعيار الدولي الذي تُبنى عليه قوانين مكافحة غسل الأموال الوطنية |

لا تُعدّ أيٌّ من هذه الأطر إضافات اختيارية، بل هي الأساس، وأيّ سياسة تتجاهل الإطار ذي الصلة بمنطقة عملك ستفشل في أول مراجعة تنظيمية. وتُشكّل فرقة العمل المعنية بالإجراءات المالية (FATF) على وجه الخصوص المعيار الذي تُبنى عليه معظم القوانين الوطنية لمكافحة غسل الأموال وتمويل الإرهاب. ولهذا السبب نجد مصطلحات FATF في سياسات مكتوبة في مناطق جغرافية متباعدة.

المكونات الأساسية التي يجب أن تتضمنها كل سياسة لمكافحة غسل الأموال

ينصّ القسم 352 من قانون باتريوت الأمريكي على أربعة أركان إلزامية لبرنامج مكتوب للامتثال لقوانين مكافحة غسل الأموال، وتتشابه معظم الأطر العالمية معها إلى حد كبير. وأي سياسة تفتقر إلى أحد هذه الأركان تُعتبر ناقصة وفقًا للمعايير التنظيمية.

- مسؤول امتثال معين مسؤول عن الإشراف اليومي على مكافحة غسل الأموال والتقارير التنظيمية

- تدريب مستمر للموظفين يشمل المؤشرات التحذيرية، وواجبات الإبلاغ، وتحديثات اللوائح

- إجراء اختبار أو تدقيق مستقل للتأكد من أن البرنامج يعمل كما هو مكتوب، وليس فقط كما هو مصمم.

- السياسات والإجراءات والضوابط الداخلية المكتوبة التي تغطي عملية انضمام العملاء وحتى مراقبة المعاملات

تُضيف سياسات مكافحة غسل الأموال الحديثة عادةً عنصرين إضافيين إلى جانب الركائز الأربع: تقييم موثق لمخاطر غسل الأموال وعملية فحص العقوبات. ويتعامل المنظمون بشكل متزايد مع كليهما على أنه أمر متوقع، حتى في الحالات التي لا ينص عليها القانون صراحةً.

من الأخطاء الشائعة التعامل مع هذه المكونات كقائمة مراجعة تُنفذ لمرة واحدة، بدلاً من اعتبارها نظامًا حيويًا. فمثلاً، يتطلب منصب مسؤول الامتثال صلاحيات وميزانية حقيقية. ولن يكون للمنصب الذي يفتقر إلى أي منهما أي قيمة إذا سألت الجهات الرقابية عن الجهة التي تملك فعليًا صلاحية تجميد حساب مشبوه. كما أن التدريب الذي يُقدم مرة واحدة عند التعيين ولا يُعاد تقديمه سرعان ما يصبح غير مواكب للتصنيفات الجديدة واللوائح المُحدثة.

إجراءات العناية الواجبة بالعملاء والإجراءات القائمة على المخاطر

إنّ العناية الواجبة بالعملاء (CDD) تعني ببساطة تحديد هوية العميل الذي تتعامل معه فعلياً، سواءً عند التسجيل أو بعده. وهذا يشمل التحقق من الهوية، وفهم طبيعة عمل العميل، ومراقبة أي نشاط مشبوه. ويُحدد تقييم مخاطر غسل الأموال المجالات التي تتطلب بذل جهد إضافي، أي الحسابات التي تحتاج إلى فحص سريع، وتلك التي تستحق تدقيقاً معمقاً.

لا تتوزع المخاطر بالتساوي بين العملاء، وهذا هو جوهر النهج القائم على المخاطر. فالشخصيات السياسية البارزة، والعملاء المقيمون في مناطق ذات مخاطر عالية، والحسابات التي تُجري تحويلات مالية بأنماط غير معتادة، جميعها تتطلب عناية فائقة. فحوصات خلفية معمقة، ومراقبة أكثر تواتراً، وموافقة من مسؤول رفيع المستوى قبل المضي قدماً في الحساب. إن إغفال شخصية سياسية بارزة سيجذب انتباه الجهات التنظيمية سريعاً، لذا لا تُدمج هذا الفحص في إجراءات التوظيف العامة، بل اجعله خطوة مستقلة.

ثم هناك فحص العقوبات، حيث يتم التحقق من العملاء الجدد (وبصراحة، المعاملات أيضاً) مقابل قوائم حكومية مثل مكتب مراقبة الأصول الأجنبية (OFAC) قبل تحويل الأموال إلى أي مكان. إن تجاهل هذه الخطوة يعني ارتكاب أحد أغلى الأخطاء التي يمكن أن تتضمنها سياسة مكافحة غسل الأموال.

لا يتوقف كل هذا بعد عملية التسجيل. فالعميل الذي بدا في وضع آمن تمامًا في اليوم الأول قد لا يبقى كذلك - مع زيادة حجم المعاملات، وظهور أطراف جديدة في مناطق محفوفة بالمخاطر، ونشاط لا يتوافق مع ما ذكره العميل عن طبيعة عمله. لذا، فإن السياسات الجيدة القائمة على تقييم المخاطر تعيد النظر في تقييمات العملاء بشكل دوري بدلاً من اعتبار الفحص الأول بمثابة إجراء لمرة واحدة.

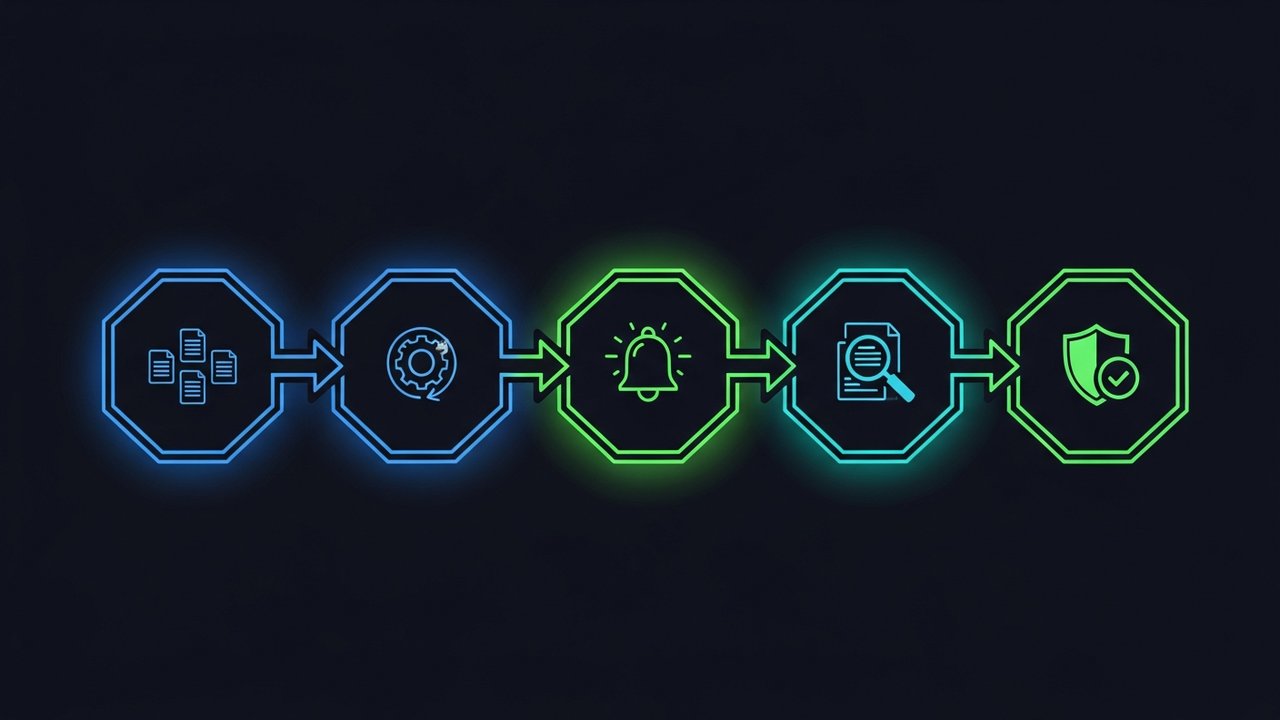

خطوة بخطوة: بناء إطار عمل سياسة مكافحة غسل الأموال

كتابة سياسة مكافحة غسل الأموال من الصفر أسهل عند اتباع تسلسل محدد. إليك الترتيب الذي ينتج عنه وثيقة قابلة للدفاع عنها وجاهزة للتدقيق:

- قم بإجراء تقييم للمخاطر - حدد المنتجات والعملاء والمناطق الجغرافية التي تعرضك لأعلى مخاطر غسيل الأموال.

- قم بتعيين مسؤول امتثال أو مسؤول مكافحة غسل الأموال - شخص لديه السلطة والموارد اللازمة لإدارة البرنامج بشكل يومي.

- حدد نطاق السياسة ومستوى تحمل المخاطر - اذكر بوضوح أنواع العملاء والأنشطة المقبولة أو المقيدة أو المحظورة.

- قم بتعيين محفزات العناية الواجبة المعززة وفحص العميل - حدد بدقة متى يتم تصعيد عمليات الفحص القياسية إلى مراجعة أعمق.

- قم بإنشاء قواعد مراقبة المعاملات — حدد العتبات والأنماط التي تؤدي إلى إطلاق التنبيهات الداخلية.

- قم بإنشاء عملية للإبلاغ عن الأنشطة المشبوهة (SAR) - قم بتوثيق من يقوم بمراجعة التنبيهات وكيف يتم تقديم الملفات إلى الجهات التنظيمية.

- قم بتدريب جميع الموظفين المعنيين - ليس فقط فرق الامتثال، ولكن أي شخص يتعامل مع العملاء أو يتعامل مع المعاملات.

- جدولة عمليات التدقيق المستقلة - ضع مراجعة دورية على التقويم قبل بدء سريان السياسة، وليس بعد أن يطلبها أحد الجهات التنظيمية.

اتباع هذا الترتيب يجنبنا خطأً شائعاً: كتابة إجراءات مفصلة قبل إجراء تقييم المخاطر الأساسي. إن تخطي هذه الخطوة سيؤدي عادةً إلى إعادة كتابة نصف الوثيقة لاحقاً.

تستطيع معظم الشركات إنجاز مسودة عمل لهذا الإطار في غضون أربعة إلى ستة أسابيع، مع العلم أن المدة الزمنية تعتمد بشكل كبير على عدد خطوط الإنتاج والمناطق التي يجب أن تغطيها السياسة. أما الشركات التي تحاول إنجاز ذلك في غضون أيام قليلة، فغالباً ما ينتهي بها الأمر إلى استخدام لغة عامة مُستعارة من نماذج جاهزة. تبدو هذه اللغة كاملة ظاهرياً، لكنها لا تعكس مستوى المخاطر الفعلي للشركة، وهذا تحديداً ما سيلاحظه المدقق أولاً.

مراقبة وتدقيق وتحديث إجراءات مكافحة غسل الأموال

لا تكون سياستك فعالة إلا بقدر فعالية النظام الذي يراقب المعاملات. سواء كان هذا النظام يدوياً أو آلياً، فإنه يحتاج إلى رصد عمليات التلاعب بالمعاملات، أو تحويل الأموال بسرعة غير معتادة، أو أي نشاط لا يتناسب مع الملف الشخصي المعتاد للعميل.

يُعدّ التوقيت بالغ الأهمية عند ظهور أي شيء مثير للريبة. عادةً ما تُمنح الشركات 30 يومًا بموجب قانون السرية المصرفية لتقديم تقرير عن نشاط مشبوه قبل بدء تطبيق غرامات التأخير. ولا تتخلص من المستندات بعد ذلك - فوثائق الهوية وسجلات المعاملات وتقارير الأنشطة المشبوهة، جميعها يجب أن تبقى محفوظة لمدة خمس سنوات بموجب كل من قانون السرية المصرفية وتوجيه مكافحة غسل الأموال للاتحاد الأوروبي رقم 4.

تحتاج السياسة نفسها إلى إعادة النظر، وليس فقط المعاملات التي تتم من خلالها. تتغير اللوائح، وتتبدل نماذج الأعمال، وتظهر أساليب جديدة لغسل الأموال. تقوم معظم فرق الامتثال بمراجعة سياسة مكافحة غسل الأموال الخاصة بها مرة واحدة على الأقل سنويًا، بالإضافة إلى تحديثات إضافية كلما تغيرت اللوائح أو مستوى المخاطر بشكل ملحوظ.

اعتبارات الامتثال الدولي لمكافحة غسل الأموال

إذا بقيت في بلد واحد، فسيكون عليك الالتزام بإطار تنظيمي واحد. أما إذا عبرت الحدود، فستحتاج سياستك فجأة إلى أن تتوافق مع عدة أطر تنظيمية في آن واحد، دون أن يتعارض أي منها مع الآخر.

ما تفعله معظم فرق الامتثال فعلياً هو كتابة سياسة عالمية أساسية واحدة، ثم إضافة ملاحق محلية لكل دولة. تتناول السياسة الأساسية الأمور العامة، والنهج القائم على المخاطر، والعناية الواجبة بالعملاء، وفحص العقوبات. أما الملاحق فتتناول نماذج التقارير المحلية، والجهات التي يجب الاتصال بها في الجهة التنظيمية، والحدود التي تختلف من دولة إلى أخرى.

تُعاني شركات التكنولوجيا المالية والعملات الرقمية من هذا الضغط بشدة، إذ يخدم العديد منها عملاءً في عشرات الدول قبل حتى أن تُكمل عامها الأول. لذا، يُنصح بالحفاظ على السياسة كوثيقة عالمية موحدة، تُراجع مركزياً، وتُطبق محلياً. بهذه الطريقة، يُمكن تجنب الثغرات التي تظهر عند دمج السياسات الإقليمية لاحقاً بدلاً من تصميمها على هذا النحو منذ البداية.

الأمر لا يقتصر على الإجراءات الورقية فحسب. فمعاملة لا تستدعي أي مخالفات وفقًا لمعايير دولة ما، قد تستدعي تقديم تقرير إلزامي في دولة أخرى. فمن يتخذ القرار عند اختلاف المعايير بين الدولتين؟ عادةً ما يقع هذا القرار على عاتق شخص واحد، وهو مسؤول الامتثال أو مسؤول مكافحة غسل الأموال، الذي يحتاج إلى فهم دقيق لمواضع الاختلاف بين المعايير.

الامتثال لقوانين مكافحة غسل الأموال لشركات العملات المشفرة والمدفوعات الرقمية

تخضع العملات الرقمية لتدقيق أكبر في مجال مكافحة غسل الأموال مقارنةً بمعظم شركات التكنولوجيا المالية التقليدية، والسبب واضح. فالمحافظ الرقمية المجهولة الهوية، والتحويلات التي تعبر الحدود في ثوانٍ، وتسوية المعاملات عبر تقنية البلوك تشين بسرعة تفوق سرعة التحويلات البنكية التقليدية، كل ذلك يزيد من أهمية دور الجهات التنظيمية في منع غسل الأموال وتمويل الإرهاب من الوصول إلى الأصول الرقمية. وينصب هذا التدقيق بشكل مباشر على الجهة التي تعالج مدفوعات العملات الرقمية.

تحتاج سياسة مكافحة غسل الأموال الجاهزة للعملات المشفرة إلى بعض الأمور التي لا يغطيها نموذج الخدمات المالية القياسي:

- يتم فحص عناوين المحافظ الإلكترونية مقابل قواعد بيانات الأنشطة غير المشروعة والعقوبات المعروفة قبل قبول الأموال.

- مراقبة المعاملات على سلسلة الكتل التي تتعقب تدفقات الأموال عبر عدة مراحل، وليس فقط المرسل المباشر

- مسارات تصعيد واضحة للمعاملات التي تتضمن خلاطات العملات الرقمية، أو منصات التداول عالية المخاطر، أو العناوين المدرجة في القائمة السوداء

إذا كنت تدير متجرًا إلكترونيًا وتقبل العملات الرقمية، فإن بناء البنية التحتية اللازمة بنفسك يُعدّ مبالغة. الحل الأسهل هو التعاون مع مزود خدمة دفع مزود بضوابط مكافحة غسل الأموال ومعرفة العميل (AML وKYC). تتولى Plisio فحص المحافظ والمعاملات كجزء من بنيتها التحتية، مما يُمكّن التجار من قبول العملات الرقمية دون تحمل عبء الامتثال الكامل بمفردهم.

هذه الفجوة أكبر مما تبدو عليه للوهلة الأولى. التاجر الذي يبني نظام دفع بالعملات الرقمية على معالج لا يملك أي ضوابط لمكافحة غسل الأموال، يرث هذا الخطر دون أن يلاحظه أحد - لا أحد يلاحظه حتى تبدأ جهة تنظيمية أو شريك مصرفي بطرح أسئلة دقيقة حول التعرض للأموال غير المشروعة. اختر بنية تحتية تتولى بالفعل عملية الفحص، وستحصل على إجابة جاهزة قبل أن يسألك أحد.

الخاتمة

إنّ سياسة مكافحة غسل الأموال الفعّالة ليست مجرد وثيقة تُكتب مرة واحدة وتُحفظ في الأرشيف، بل هي إطار عمل حيوي يتطلب المراقبة والتدقيق والتحديثات الدورية لمواكبة تطور اللوائح والمخاطر. إذا تمّ تطبيق الأساسيات بشكل صحيح، من خلال تقييم واضح للمخاطر، وإجراءات محددة للعناية الواجبة، وتعيين مسؤول امتثال، فإنّ أي شركة، سواء كانت بنكًا تقليديًا أو منصة دفع بالعملات الرقمية، ستكون متقدمة على معظم المراجعات التنظيمية.

نادراً ما تكون الشركات التي تواجه صعوبات في الامتثال لقوانين مكافحة غسل الأموال هي تلك التي تواجه مخاطر جديدة حقيقية، بل هي تلك التي تعاملت مع سياساتها كإجراء شكلي لمرة واحدة بدلاً من كونها نظاماً تشغيلياً. إن بناء سياسات وإجراءات متينة لمكافحة غسل الأموال منذ البداية، مع ضمان مسؤولية حقيقية ومراجعة دورية، أقل تكلفة بكثير من إعادة بنائها بعد وقوع انتهاك ما.