معنى العمليات البرية مقابل العمليات البحرية: شرح الاختلافات الرئيسية

عاجلاً أم آجلاً، تواجه كل شركة هاتين الكلمتين. يقترح محامٍ "تأسيس شركة خارجية"، فيوافق المؤسس دون أن يدرك تماماً ما يترتب على ذلك. ويطلب إعلان وظيفة "فريقاً محلياً"، فيفترض مدير التوظيف أن كل من يقرأ الإعلان يفهم المقصود. غالباً ما يكون الأمر عكس ذلك.

باختصار، يشير مصطلحا "داخلي" و"خارجي" في سياق الأعمال إلى الموقع القانوني للشركة أو الحساب أو الفريق مقارنةً بالدولة التي يقيم ويعمل فيها مالكوها فعلياً. ويترتب على ذلك المعاملة الضريبية، وكذلك الخصوصية، وحجم الإجراءات الورقية المطلوبة من الحكومة.

يكمن جزء من المشكلة في أن ستة قطاعات صناعية تستخدم نفس الكلمتين لأشياء مختلفة. ففي قطاع النفط والغاز، يقصدون منصات الحفر البرية مقابل منصات الحفر البحرية. وفي شركات التعهيد، يقصدون فرق التطوير البرية مقابل فرق التطوير البحرية التي تعمل في مناطق زمنية مختلفة. أما مستشارو الضرائب، فيقصدون شيئًا أقرب إلى الإقامة وتأسيس الشركات. نفس المصطلحات، ثلاث أحاديث لا صلة لها ببعضها - وهذا هو سبب ظهور نتائج متباينة عند البحث عن "معنى البر والبحر".

يركز هذا المقال على مفهوم هيكل الشركة: المعاملة الضريبية، ومكان الإقامة القانونية للشركة، والتغييرات التي تطرأ عندما لا يكون مقرها الرئيسي في بلدها. هذا هو المفهوم الذي يبحث عنه معظم المؤسسين والمحاسبين وأصحاب شركات العملات الرقمية عند استخدامهم مصطلح "هيكل الشركة" في محرك بحث جوجل. يوجد في نهاية المقال قسم موجز حول مفهوم الاستعانة بمصادر خارجية، وذلك لتجنب الخلط بين المفهومين أثناء الحديث.

فيما يلي: مقارنة بين الشركات المحلية والخارجية والمتوسطة من حيث الضرائب والخصوصية، وما هي الولايات القضائية التي يتم استخدامها فعليًا ولماذا، ونظرًا لأن هذا الموقع يتعامل في مدفوعات العملات المشفرة، كيف يؤثر أي من هذا على الشركات التي تحاول الحصول على مدفوعات عبر الحدود.

ماذا تعني كلمتا "على اليابسة" و"في البحر" في الواقع؟

إذا تجاهلنا المصطلحات التقنية، فإن معنى "داخلي" و"خارجي" في عالم الأعمال يقتصر على التسجيل، وليس على الموقع الجغرافي للفريق. أين يقع مقر الشركة فعلياً؟ (يستخدم مصطلح "الاستعانة بمصادر خارجية" هذين المصطلحين بشكل مختلف - سنتناول هذا لاحقاً). هل يقع مقرها في نفس بلد مالكيها، أم في بلد آخر؟

ما هي الشركة البرية؟

تُعتبر الشركة المحلية شركةً مسجلةً في نفس بلد مالكيها أو مساهميها. وتخضع لضريبة الشركات كاملةً، بالإضافة إلى تطبيق قواعد المحاسبة المحلية. وتشمل أعمالها التدقيق والإفصاحات وجميع الإجراءات الورقية المعتادة التي تتعامل معها أي شركة محلية.

معظم الشركات الصغيرة والمتوسطة الحجم موجودة داخل الولايات المتحدة لأن أحداً لم يفكر في تحويلها إلى أي شيء آخر. مخبز في أوهايو موجود داخل الولايات المتحدة، وكذلك وكالة برمجيات في برلين، أو منصة تداول عملات رقمية مرخصة في ليتوانيا. لا يوجد شيء غريب هنا، إنه ببساطة الوطن.

ما هي الشركة الخارجية؟

تُؤسس الشركات الخارجية في أماكن لا يقيم فيها مالكوها فعلياً ولا يديرون عملياتهم منها. جزر العذراء البريطانية، وجزر كايمان، وسيشيل، وبليز - بُنيت صناعات كاملة في هذه الأماكن على أساس التأسيس السريع والبسيط، والحد الأدنى من الضرائب المحلية على الأموال المكتسبة في الخارج، ومتطلبات الإبلاغ المخففة عمداً.

لا شيء من ذلك يجعل هذا الهيكل غير قانوني. فهو قانوني طالما يُصرّح به المالك للسلطات الضريبية في بلده. تبدأ المشكلة عندما يستخدم شخص ما كيانًا خارجيًا لإخفاء دخله - عندها لا تكمن المشكلة في الشركة نفسها، بل فيما لم يُفصح عنه.

الشركات المحلية مقابل الشركات الخارجية: أبرز الاختلافات باختصار

بمجرد أن يتضح معنى "داخل الدولة" و"خارج الدولة" على الورق، فإن قرار اختيار أحدهما عادةً ما يعتمد على خمسة عوامل: الضرائب، والخصوصية، وأعباء الإبلاغ، وتكاليف التأسيس، والسمعة. إليك مقارنة بينها.

| عامل | شركة برية | شركة خارجية |

|---|---|---|

| الضرائب | معدل ضريبة الشركات الكامل في البلد الأم | غالباً ما تكون الضرائب على الدخل من مصادر أجنبية صفرية أو منخفضة |

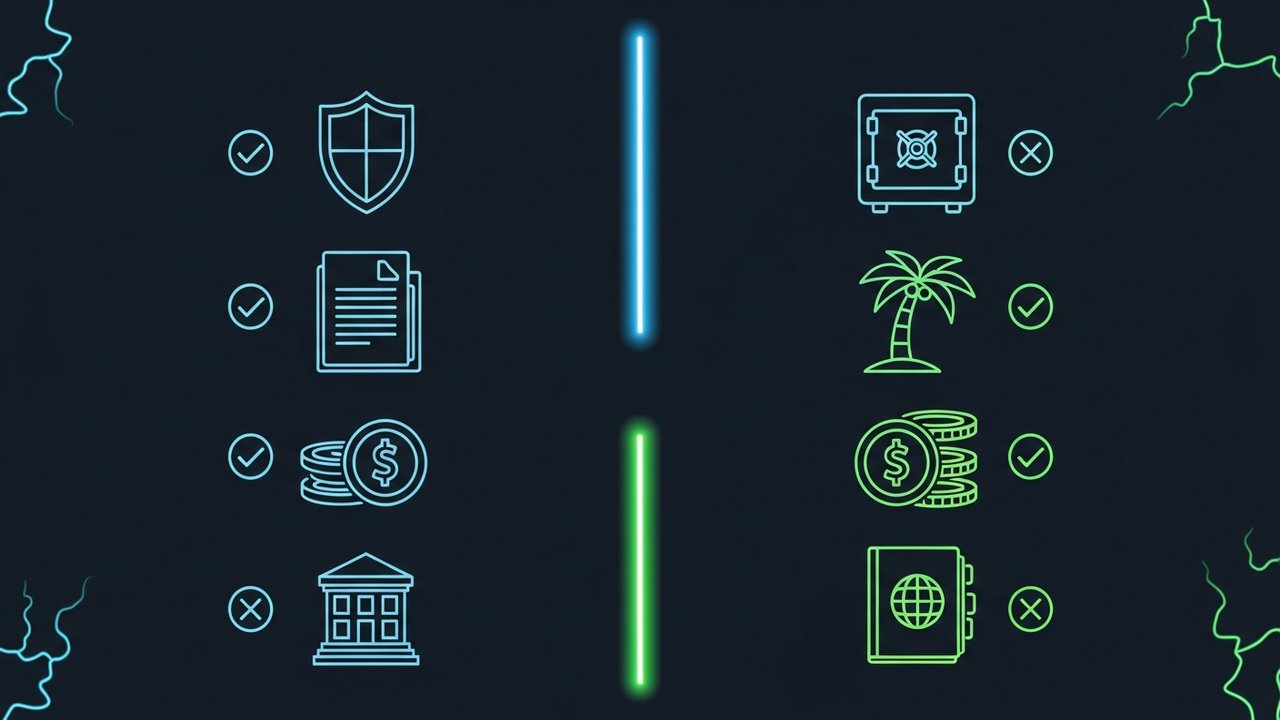

| خصوصية | عادةً ما يتم الكشف عن المالكين المستفيدين للجمهور أو للجهات التنظيمية. | غالباً ما تكون سجلات الملكية خاصة، وتخضع للقواعد المحلية. |

| إعداد التقارير/التدقيق | تقديم ملفات سنوية مفصلة، وعادة ما تكون عمليات التدقيق مطلوبة. | الحد الأدنى من الملفات، وغالبًا ما يتم التنازل عن عمليات التدقيق |

| تكلفة الإعداد | يختلف، وغالبًا ما يكون معتدلًا، ويرتبط بالبيروقراطية المحلية | قد تكون الرسوم منخفضة، وتتم عملية التأسيس في بعض الولايات القضائية في غضون أيام. |

| السمعة لدى البنوك/الشركاء | بسيط، يُنظر إليه على أنه معياري | قد يؤدي ذلك إلى إجراءات تدقيق إضافية أو تجميد الحساب |

لا يوجد هيكل أفضل من غيره. فالهيكل المحلي الذي يبدو بيروقراطياً لأحد المؤسسين، قد يبدو مصداقيةً للبنك أو المستثمر. أما الهيكل الخارجي الذي يبدو مرناً لأحد المؤسسين، فقد يبدو عبئاً قانونياً على جهة معالجة المدفوعات التي تُجري فحوصات إضافية.

فكّر في الأمر من منظور الجهة المسؤولة عن الرقابة. تخضع الشركات المحلية في المقام الأول لجهة تنظيمية واحدة وسلطة ضريبية واحدة، وتكون القواعد موثقة جيدًا؛ إذ يتقنها معظم المحاسبين في ذلك البلد. أما الشركات الخارجية، فتخضع لقواعد الدولة التي تأسست فيها، والتي عادةً ما تكون أقل صرامة، لكن مالكها يظل مسؤولاً أمام السلطة الضريبية في بلده الأم عن أي دخل تحققه هذه الشركات. إن تجاوز هذه المرحلة الثانية من الإبلاغ هو ما يحوّل الشركات الخارجية من أداة ضريبية مشروعة إلى مشكلة قانونية.

مزايا وعيوب الشركات الخارجية

تُستخدم الهياكل الخارجية للتجارة الدولية، وحماية الملكية الفكرية، وحماية الأصول، وكونها أدوات استثمار عابرة للحدود. إنها جذابة بالفعل، وكذلك لها عيوبها.

المزايا:

- ضريبة شركات أقل أو معدومة على الدخل المكتسب خارج نطاق الولاية القضائية للتأسيس

- تأسيس شركات أسرع وأقل تكلفة في العديد من الولايات القضائية الشائعة

- تخفيف أعباء التدقيق والإبلاغ العام

- حماية أقوى للأصول في الولايات القضائية التي تتمتع بقوانين داعمة للدائنين

- يسهل الاحتفاظ بالاستثمارات أو الملكية الفكرية عبر دول متعددة من خلال كيان واحد

العيوب:

- قد تُخضع البنوك ومقدمو خدمات الدفع عمليات فتح الحسابات لتدقيق إضافي أو تأخيرها.

- لا تزال سلطات الضرائب في البلد الأم تشترط الإفصاح عن الكيانات الأجنبية والدخل الأجنبي

- بعض الأنظمة القانونية تحمل تبعات سلبية على سمعتها لدى الشركاء والمستثمرين

- محدودية أو انعدام فرص الحصول على الحوافز والمنح والاتفاقيات الضريبية المحلية للشركات.

- تتطلب متطلبات المواد في العديد من الولايات القضائية الآن وجودًا محليًا حقيقيًا، وليس مجرد صندوق بريد.

مزايا وعيوب الشركات البرية

تُعد الشركة المحلية الخيار الافتراضي للشركات التي تخدم بشكل أساسي العملاء المحليين، أو تحتاج إلى خدمات مصرفية مباشرة، أو ترغب في بناء الثقة مع الجهات التنظيمية والشركاء المحليين دون الحاجة إلى شرح إضافي.

المزايا:

- إمكانية الوصول الكامل إلى الخدمات المصرفية المحلية، والائتمان، وبرامج دعم الأعمال

- زيادة الثقة مع العملاء والمستثمرين ومعالجي المدفوعات

- إطار قانوني وضريبي واضح ومُختبر جيداً

- إمكانية الاستفادة من اتفاقيات تجنب الازدواج الضريبي التي وقعتها الدولة الأم

- لا توجد إجراءات تدقيق إضافية عند فتح حسابات تجارية أو مصرفية

العيوب:

- تُطبق ضريبة الشركات الكاملة على جميع أنواع الدخل، سواء المحلي أو الأجنبي.

- زيادة أعباء الامتثال: عمليات التدقيق، وتقديم ملفات مفصلة، والإفصاح العلني في معظم الحالات

- عملية التأسيس أبطأ، وأحيانًا تكون أكثر تكلفة، وذلك حسب البلد.

- مرونة أقل في الاحتفاظ بالأصول أو الملكية الفكرية عبر ولايات قضائية متعددة

- خيارات أقل لخفض العبء الضريبي الإجمالي على الدخل الدولي بشكل قانوني

شركات ميدشور: شرح الوضع الوسطي

تتجاهل معظم الأدلة الإرشادية للمبتدئين فئة ثالثة: الشركات المتوسطة الحجم. وهي بمثابة نظير أكثر احتراماً للشركات الخارجية، إذ تعمل وفق نفس منطق الضرائب الإقليمي، ولكنها مسجلة في مكان تثق به البنوك والمستثمرون بالفعل بدلاً من مكان يثير الشكوك. هونغ كونغ، وسنغافورة، والإمارات العربية المتحدة - تتكرر نفس الأسماء مراراً وتكراراً.

فلماذا لا نلجأ إلى الشركات الخارجية مباشرةً، طالما أنها أرخص؟ الجواب ببساطة: السمعة. توفر الشركات في المناطق ذات الاختصاص القضائي المتوسط للشركات كفاءة ضريبية مماثلة لتلك التي تسعى إليها الشركات الخارجية، دون الحاجة إلى تدقيق مسؤول الامتثال. وهذا يكلف أكثر في التأسيس والصيانة مقارنةً، على سبيل المثال، بشركة وهمية مسجلة في بليز.

بعض الأمثلة السريعة:

تفرض هونغ كونغ ضرائب فقط على الدخل المُكتسب داخل المدينة، لذا فإن أي دخل مُكتسب في الخارج غالبًا ما يكون معفيًا من الضرائب، ولا يزال نظامها القانوني يحظى بتقدير كبير لدى البنوك الدولية. أما سنغافورة، فتجمع بين معدلات ضريبية تنافسية وشبكة واسعة من اتفاقيات تجنب الازدواج الضريبي وبنية تحتية مصرفية يصعب منافستها في آسيا. وتقدم الإمارات العربية المتحدة ضرائب بنسبة 0% أو ضرائب منخفضة في العديد من المناطق الحرة، مع أن القواعد الجديدة المتعلقة بالجوهر التجاري تشترط وجود مكتب فعلي بدلًا من مجرد معاملات ورقية.

باختصار: التخلي عن بعض أسعار التحويلات الخارجية المنخفضة للغاية، والحصول على اسم مرتبط بالعمل لا يؤدي إلى إبطاء كل عملية تحويل مصرفي.

الاستعانة بمصادر خارجية محلية مقابل الاستعانة بمصادر خارجية خارجية للعمليات التجارية

هنا يختلف معنى الكلمات نفسها. ففي مجال الاستعانة بمصادر خارجية وتطوير البرمجيات، لا يشير مصطلحا "محلي" و"خارجي" إلى مكان تأسيس الشركة، بل إلى الموقع الجغرافي للأشخاص الذين يقومون بالعمل بالنسبة للعميل.

- الاستعانة بمصادر خارجية محلية : توظيف فريق أو مورد في نفس بلد العميل. سهولة التواصل، وتوافق المناطق الزمنية، ولكن قد تكون تكلفة العمالة أعلى في بعض الأحيان.

- الاستعانة بمصادر خارجية في الخارج : توظيف فريق في بلد بعيد، غالباً بتكلفة عمالة أقل. وتُعدّ فروق التوقيت والاختلافات الثقافية من التنازلات المعتادة.

- الاستعانة بمصادر خارجية قريبة : خيار متوسط، مورد في بلد مجاور مع مناطق زمنية متداخلة وتوافق ثقافي أوثق، دون تحقيق وفورات كاملة في التكاليف الخارجية.

لا يُغيّر أيٌّ من هذا شيئًا في مكان تسجيل الشركة قانونيًا. يُمكن لشركة أمريكية أن تكون مُسجّلة داخل الولايات المتحدة لأغراض ضريبية، بينما تُدير فريقًا هندسيًا بالكامل من خارجها. هذان المفهومان مُستقلّان تمامًا.

ربما يكون هذا الخلط هو المصدر الأكثر شيوعًا للالتباس عند البحث عن معنى مصطلحي "محلي" و"خارجي". يقرأ مؤسس شركة مقالًا عن الاستعانة بمصادر خارجية يصف فرق التطوير الخارجية، ثم يطبق المنطق نفسه على الهيكل الضريبي لشركته، ويفترض أنه يعمل بالطريقة نفسها. وهذا غير صحيح. يُحدد الموطن الضريبي للشركة ونموذج التوظيف الخاص بها بشكل مستقل، وغالبًا ما تجمع الشركات بينهما. تُعد الشركة المسجلة محليًا والتي لديها فريق دعم خارجي من أكثر الهياكل شيوعًا في قطاعي التكنولوجيا والتجارة الإلكترونية اليوم.

كيف تعمل مدفوعات العملات المشفرة عبر الهياكل المحلية والخارجية

يؤثر هيكل الشركة بشكل كبير، لكن لا ينبغي أن يحدد كيفية حصولها على مستحقاتها. غالبًا ما تُعقّد الأنظمة المصرفية التقليدية هذه العملية. قد تواجه الشركات المسجلة في الخارج صعوبة في فتح حساب تاجر، وحتى الشركات المحلية بالكامل قد تواجه بطءًا في تسوية المدفوعات عبر الحدود عندما يدفع العملاء من بلد آخر.

تتجاوز بوابات الدفع بالعملات الرقمية الكثير من هذه التعقيدات. فمنصة مثل Plisio تُجري عمليات الدفع مباشرةً على سلسلة الكتل، ما يجعل الشركات التي تقبل البيتكوين أو USDT أو غيرها من العملات الرقمية غير مُرتبطة بعلاقة بنك مُحدد مع بلد تأسيسها. وسواءً كانت الشركة محلية أو خارجية أو متوسطة الحجم، فإن آلية الدفع تعمل بنفس الطريقة: تنتقل الأموال دون انتظار سلاسل البنوك المراسلة أو تأخيرات الموافقة على الحسابات المحلية.

يُعدّ هذا الأمر بالغ الأهمية للشركات التي تتعامل بالفعل مع تعقيدات عابرة للحدود، مثل عمليات الاستيراد والتصدير، وشركات البرمجيات كخدمة (SaaS) التي تُصدر فواتيرها لعملاء عالميين، والشركات القابضة الخارجية التي لا تزال بحاجة إلى طريقة عملية لتحصيل الإيرادات. لا تُغني العملات الرقمية عن العمل الضريبي والامتثال القانوني السليم، ولكنها تُزيل إحدى أكبر المشكلات التشغيلية التي تصاحب تأسيس شركة خارج بلدها الأم.

كيفية اختيار ما بين العمل داخل الدولة أو خارجها لشركتك

حتى بعد توضيح مفهومي "الداخلي" و"الخارجي"، لا يزال من غير الممكن التوصل إلى إجابة صحيحة مطلقة. يعتمد الهيكل الأمثل على مكان عمل الشركة الفعلي والفئة المستهدفة. لذا، يُرجى مراعاة هذه العوامل بالترتيب التالي:

- حدد المصدر الحقيقي لعملائك وإيراداتك. نادراً ما تستفيد الشركات التي تخدم عملاء محليين في الغالب من تعقيدات العمليات الخارجية.

- تحقق من قوانين الإقامة الضريبية والإبلاغ في بلدك. لا يزال يتعين الإفصاح عن الكيانات الخارجية في معظم الدول؛ فالهياكل غير المُفصح عنها تُعرّضك لمخاطر قانونية، لا لتوفير الضرائب.

- قيّم قدرتك على الامتثال. تحتاج الهياكل الخارجية التي تتطلب متطلبات جوهرية إلى نشاط محلي حقيقي، وليس مجرد عنوان مسجل.

- اختبر إمكانية الوصول إلى الخدمات المصرفية والدفع قبل الالتزام. بعض المناطق القضائية الخارجية تجعل فتح حسابات تجارية أو مصرفية موثوقة أكثر صعوبة.

- قيّم المخاطر المتعلقة بالسمعة مع الشركاء والمستثمرين. قد يكون للولاية القضائية المعترف بها، سواء كانت محلية أو متوسطة، أهمية أكبر بالنسبة للمستثمر المستقبلي من التوفير الضريبي الذي قد توفره الولايات القضائية الخارجية.

- استشر مختصين قانونيين وضرائب محليين قبل تأسيس شركتك في أي مكان. تتغير القوانين باستمرار، وقد تخضع أفضل ولاية قضائية قبل عامين لمتطلبات جديدة تتعلق بالموضوع أو الإبلاغ اليوم.

الخلاصة

لا يُعدّ مفهوم "الشركات المحلية" و"الشركات الخارجية" معقدًا بمجرد فصل السياقين: مكان التسجيل القانوني للشركة مقابل مكان تواجد فريقها الخارجي. توفر الشركات المحلية سهولة الوصول إلى الخدمات المصرفية والثقة. بينما توفر الشركات الخارجية كفاءة ومرونة ضريبية، ولكن على حساب مزيد من التدقيق والتزامات الإفصاح. أما الشركات المتوسطة، فتُقدّم حلاً وسطًا للشركات التي ترغب في الجمع بين الميزتين.

أياً كان الهيكل الذي تختاره الشركة، فإن تحصيل المدفوعات لا ينبغي أن يكون الجزء الصعب. وهنا يبرز دور البنية التحتية للدفع بالعملات الرقمية، حيث يتم تسوية المدفوعات عبر الحدود دون الحاجة إلى المرور عبر سلسلة من البنوك المراسلة المرتبطة بولاية قضائية واحدة.