Thuật ngữ "trên bờ" so với "ngoài khơi": Giải thích những điểm khác biệt chính

Sớm muộn gì mọi doanh nghiệp cũng đều gặp phải hai từ này. Một luật sư đề nghị "cứ thành lập công ty ở nước ngoài" và người sáng lập gật đầu đồng ý mà không thực sự hiểu điều đó sẽ thay đổi điều gì. Một tin tuyển dụng cần "đội ngũ trong nước", và ở đâu đó người quản lý tuyển dụng cho rằng mọi người đọc nó đều đã hiểu ý nghĩa của điều đó. Nhưng thường thì không phải vậy.

Tóm lại, thuật ngữ "trong nước" và "ngoài nước" trong kinh doanh đề cập đến vị trí pháp lý của một công ty, một tài khoản hoặc một nhóm so với quốc gia mà chủ sở hữu thực sự sinh sống và làm việc. Từ đó dẫn đến việc áp dụng thuế. Vấn đề bảo mật thông tin và lượng giấy tờ mà chính phủ yêu cầu cũng ảnh hưởng đến điều này.

Một phần của sự rắc rối nằm ở chỗ có đến nửa tá ngành công nghiệp sử dụng cùng hai từ cho những khái niệm khác nhau. Những người làm trong ngành dầu khí thì dùng hai từ này để chỉ giàn khoan trên bờ so với giàn khoan ngoài khơi. Các công ty gia công phần mềm thì dùng các nhóm phát triển trên bờ so với các nhóm phát triển ngoài khơi đặt tại các múi giờ khác nhau. Các cố vấn thuế thì dùng những từ gần giống với khái niệm cư trú và thành lập công ty. Cùng một vốn từ vựng, nhưng ba cuộc hội thoại không liên quan đến nhau — đó là lý do tại sao việc tìm kiếm "ý nghĩa của trên bờ và ngoài khơi" lại cho ra nhiều kết quả phân tán như vậy.

Bài viết này tập trung vào khía cạnh cấu trúc công ty: cách thức xử lý thuế, nơi đặt trụ sở pháp lý của doanh nghiệp, và những thay đổi khi doanh nghiệp không đặt trụ sở tại quốc gia sở tại. Đó là phiên bản mà hầu hết các nhà sáng lập, kế toán và chủ doanh nghiệp tiền điện tử thực sự tìm kiếm khi họ gõ cụm từ này vào Google. Gần cuối bài viết cũng có một phần ngắn hơn về khía cạnh thuê ngoài, chủ yếu để tránh việc hai khía cạnh này bị lẫn lộn trong quá trình thảo luận.

Nội dung tiếp theo: so sánh giữa các khu vực trong nước, ngoài khơi và trung gian về thuế và quyền riêng tư, các khu vực pháp lý nào thực sự được sử dụng và tại sao, và — vì trang web này đề cập đến thanh toán tiền điện tử — tất cả những điều này ảnh hưởng như thế nào đến một doanh nghiệp đang cố gắng nhận thanh toán xuyên biên giới.

Vậy "trên bờ" và "ngoài khơi" thực sự có nghĩa là gì?

Bỏ qua thuật ngữ chuyên ngành, ý nghĩa của "trong nước" và "ngoài nước" trong kinh doanh thực chất chỉ là vấn đề đăng ký, chứ không phải vị trí địa lý của đội ngũ. Công ty thực sự được thành lập ở đâu? (Thuê ngoài sử dụng hai từ này theo cách khác – sẽ có thêm thông tin chi tiết ở phần sau.) Công ty đó đặt trụ sở tại cùng quốc gia với chủ sở hữu hay ở một nơi khác?

Công ty nội địa là gì?

Công ty nội địa là công ty đặt trụ sở tại cùng quốc gia với chủ sở hữu hoặc cổ đông. Áp dụng đầy đủ thuế doanh nghiệp. Áp dụng các quy tắc kế toán địa phương. Kiểm toán, công bố thông tin, tất cả các thủ tục giấy tờ thông thường mà bất kỳ doanh nghiệp nội địa nào cũng phải thực hiện.

Hầu hết các doanh nghiệp vừa và nhỏ đều đặt trụ sở trong nước vì chẳng ai nghĩ đến việc đặt trụ sở ở nơi khác. Một tiệm bánh ở Ohio là doanh nghiệp trong nước. Một công ty phần mềm ở Berlin cũng vậy, hay một sàn giao dịch tiền điện tử được cấp phép ở Lithuania cũng thế. Chẳng có gì lạ lẫm ở đây cả — chỉ đơn giản là nhà thôi.

Công ty nước ngoài là gì?

Công ty offshore được thành lập ở một nơi mà chủ sở hữu không thực sự sinh sống hoặc điều hành hoạt động kinh doanh. Quần đảo Virgin thuộc Anh, Quần đảo Cayman, Seychelles, Belize - những nơi này đã xây dựng toàn bộ ngành công nghiệp xoay quanh việc thành lập công ty nhanh chóng, đơn giản, thuế địa phương tối thiểu đối với tiền kiếm được ở nơi khác và các yêu cầu báo cáo được giữ ở mức tối thiểu một cách có chủ đích.

Tất cả những điều đó không làm cho cấu trúc này trở nên bất hợp pháp. Nó hợp pháp miễn là chủ sở hữu khai báo với cơ quan thuế ở nước sở tại. Vấn đề bắt đầu khi ai đó sử dụng một thực thể ở nước ngoài để che giấu thu nhập – lúc đó vấn đề không nằm ở công ty, mà là ở những gì không được khai báo.

Công ty hoạt động trên bờ so với công ty hoạt động ngoài khơi: Những điểm khác biệt chính tóm tắt

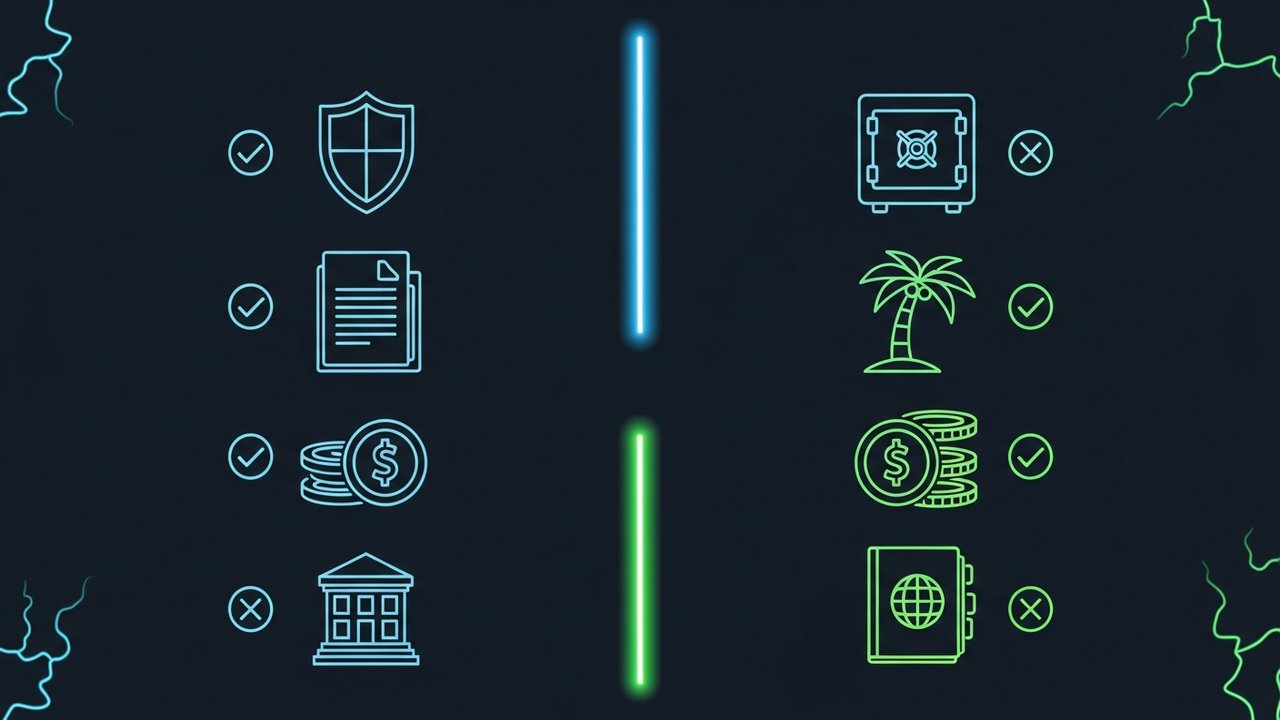

Khi khái niệm "trong nước" và "ngoài nước" đã rõ ràng trên giấy tờ, quyết định lựa chọn giữa hai hình thức này thường phụ thuộc vào năm yếu tố: thuế, quyền riêng tư, gánh nặng báo cáo, chi phí thiết lập và uy tín. Dưới đây là bảng so sánh hai hình thức này.

| Nhân tố | Công ty trên bờ | Công ty ngoài khơi |

|---|---|---|

| Thuế | Mức thuế doanh nghiệp đầy đủ tại nước sở tại | Thường áp dụng mức thuế 0% hoặc thấp đối với thu nhập từ nước ngoài. |

| Sự riêng tư | Thông tin về chủ sở hữu hưởng lợi thường được công khai hoặc tiết lộ cho các cơ quan quản lý. | Hồ sơ quyền sở hữu thường được giữ kín và tuân theo các quy định địa phương. |

| Báo cáo/kiểm toán | Việc nộp báo cáo hàng năm chi tiết, thường yêu cầu kiểm toán. | Thủ tục giấy tờ tối thiểu, kiểm toán thường được miễn. |

| Chi phí thiết lập | Mức độ khác nhau, thường ở mức vừa phải, phụ thuộc vào bộ máy hành chính địa phương. | Có thể thấp, một số khu vực pháp lý tính theo ngày. |

| Uy tín với các ngân hàng/đối tác | Đơn giản, được xem là tiêu chuẩn. | Có thể dẫn đến việc thẩm định bổ sung hoặc đóng băng tài khoản. |

Không có cấu trúc nào tốt hơn tuyệt đối. Một cấu trúc trong nước mà một nhà sáng lập cho là quan liêu lại có vẻ đáng tin cậy đối với ngân hàng hoặc nhà đầu tư. Một cấu trúc ngoài nước mà một nhà sáng lập cho là linh hoạt lại có vẻ gây rắc rối về tuân thủ quy định đối với một nhà xử lý thanh toán đang thực hiện các kiểm tra bổ sung.

Hãy suy nghĩ về khía cạnh ai thực sự đang giám sát. Một công ty trong nước chủ yếu chịu sự quản lý của một cơ quan quản lý và một cơ quan thuế, và các quy định được ghi chép đầy đủ; hầu hết các kế toán viên ở quốc gia đó đều đã nắm rõ chúng. Một công ty nước ngoài chịu sự quản lý của luật pháp nơi thành lập, thường là các quy định lỏng lẻo hơn, nhưng chủ sở hữu vẫn phải chịu trách nhiệm trước cơ quan thuế của nước sở tại đối với bất kỳ khoản thu nhập nào mà cấu trúc này tạo ra. Việc bỏ qua lớp báo cáo thứ hai đó chính là lý do tại sao các cấu trúc nước ngoài từ một công cụ thuế hợp pháp lại trở thành một vấn đề pháp lý.

Ưu điểm và nhược điểm của các công ty nước ngoài

Các cấu trúc ngoài khơi được sử dụng cho thương mại quốc tế, nắm giữ sở hữu trí tuệ, bảo vệ tài sản và các phương tiện đầu tư xuyên biên giới. Sức hấp dẫn là có thật. Và những đánh đổi cũng vậy.

Thuận lợi:

- Mức thuế doanh nghiệp thấp hơn hoặc bằng không đối với thu nhập kiếm được bên ngoài phạm vi pháp lý thành lập công ty.

- Thành lập công ty nhanh hơn, tiết kiệm hơn tại nhiều khu vực pháp lý phổ biến.

- Giảm bớt gánh nặng kiểm toán và báo cáo công khai

- Tăng cường bảo vệ tài sản tại các khu vực pháp lý có luật pháp thuận lợi cho chủ nợ.

- Dễ dàng hơn trong việc nắm giữ các khoản đầu tư hoặc tài sản trí tuệ ở nhiều quốc gia từ một thực thể duy nhất.

Nhược điểm:

- Các ngân hàng và nhà cung cấp dịch vụ thanh toán có thể áp dụng quy trình kiểm tra nghiêm ngặt hơn hoặc trì hoãn việc mở tài khoản.

- Cơ quan thuế nước sở tại vẫn yêu cầu kê khai các thực thể và thu nhập nước ngoài.

- Một số khu vực pháp lý mang tiếng xấu với các đối tác và nhà đầu tư.

- Hạn chế hoặc không được tiếp cận các ưu đãi, trợ cấp hoặc hiệp định tránh thuế song trùng dành cho doanh nghiệp địa phương.

- Các yêu cầu về chất gây nghiện ở nhiều khu vực pháp lý hiện nay đòi hỏi sự hiện diện thực tế tại địa phương, chứ không chỉ là một hộp thư bưu điện.

Ưu điểm và nhược điểm của các công ty trong nước

Một công ty trong nước là lựa chọn mặc định cho các doanh nghiệp chủ yếu phục vụ khách hàng địa phương, cần các dịch vụ ngân hàng đơn giản hoặc muốn xây dựng lòng tin với các cơ quan quản lý và đối tác địa phương mà không cần giải thích thêm.

Thuận lợi:

- Được tiếp cận đầy đủ các chương trình hỗ trợ ngân hàng, tín dụng và kinh doanh địa phương.

- Tăng cường niềm tin với khách hàng, nhà đầu tư và các đơn vị xử lý thanh toán.

- Khung pháp lý và thuế rõ ràng, đã được kiểm chứng kỹ lưỡng.

- Quyền tiếp cận các hiệp định tránh thuế song trùng mà nước sở tại đã ký kết.

- Không phát sinh thêm thủ tục thẩm định phức tạp khi mở tài khoản thương gia hoặc tài khoản ngân hàng.

Nhược điểm:

- Thuế suất thuế doanh nghiệp đầy đủ áp dụng cho tất cả các khoản thu nhập, trong nước và nước ngoài.

- Gánh nặng tuân thủ pháp luật nặng nề hơn: kiểm toán, hồ sơ chi tiết, công khai thông tin trong hầu hết các trường hợp.

- Quá trình thành lập công ty diễn ra chậm hơn, đôi khi tốn kém hơn tùy thuộc vào từng quốc gia.

- Ít linh hoạt hơn trong việc nắm giữ tài sản hoặc sở hữu trí tuệ trên nhiều khu vực pháp lý.

- Ít lựa chọn hơn để giảm gánh nặng thuế tổng thể đối với thu nhập quốc tế một cách hợp pháp.

Các công ty khu vực trung chuyển: Giải thích về giải pháp dung hòa

Hầu hết các hướng dẫn dành cho người mới bắt đầu đều bỏ qua một loại hình thứ ba: khu vực trung bờ. Đây là "người anh em" đáng kính hơn của khu vực ngoài khơi, hoạt động dựa trên cùng một logic thuế lãnh thổ nhưng được đăng ký tại nơi mà các ngân hàng và nhà đầu tư đã tin tưởng thay vì một nơi mà họ nghi ngờ. Hồng Kông, Singapore, UAE — một vài cái tên quen thuộc cứ liên tục được nhắc đến.

Vậy tại sao không chuyển hẳn sang hình thức đăng ký ở nước ngoài, vì nó rẻ hơn? Chỉ một từ thôi: uy tín. Một công ty đăng ký ở khu vực trung gian (midshore jurisdiction) mang lại cho doanh nghiệp hiệu quả thuế tương đương với hình thức đăng ký ở nước ngoài, nhưng lại thiếu sự kiểm tra kỹ lưỡng của cán bộ tuân thủ. Điều này khiến chi phí thành lập và duy trì công ty cao hơn so với, ví dụ, một công ty ma đăng ký tại Belize.

Một vài ví dụ nhanh:

Hồng Kông chỉ đánh thuế thu nhập kiếm được trong thành phố, vì vậy bất kỳ khoản thu nhập nào kiếm được ở nước ngoài thường được miễn thuế — và hệ thống pháp luật của nước này vẫn có trọng lượng đối với các ngân hàng quốc tế. Singapore kết hợp mức thuế cạnh tranh với mạng lưới hiệp định tránh thuế song trùng khổng lồ và cơ sở hạ tầng ngân hàng khó có thể sánh kịp ở châu Á. UAE cung cấp mức thuế 0% hoặc thấp ở nhiều khu vực tự do, mặc dù các quy định mới về hoạt động kinh doanh thực tế hiện nay yêu cầu phải có văn phòng thực sự chứ không chỉ là giấy tờ.

Tóm lại: hãy từ bỏ một số mức phí cực thấp của dịch vụ chuyển tiền quốc tế, và xây dựng một thương hiệu uy tín để không làm chậm trễ mọi giao dịch chuyển tiền.

So sánh giữa thuê ngoài trong nước và thuê ngoài nước ngoài cho hoạt động kinh doanh

Ở đây, cùng một thuật ngữ lại mang ý nghĩa khác nhau. Trong lĩnh vực gia công phần mềm và phát triển phần mềm, "trong nước" và "ngoài nước" không mô tả nơi công ty được thành lập. Chúng mô tả vị trí địa lý của những người thực hiện công việc so với khách hàng.

- Thuê ngoài trong nước : thuê một nhóm hoặc nhà cung cấp ở cùng quốc gia với khách hàng. Giao tiếp dễ dàng hơn, phù hợp múi giờ, nhưng đôi khi chi phí nhân công cao hơn.

- Gia công phần mềm ở nước ngoài : thuê một nhóm nhân viên ở một quốc gia xa xôi, thường là để giảm chi phí lao động. Chênh lệch múi giờ và khác biệt văn hóa là những sự đánh đổi thường gặp.

- Gia công phần mềm cận biên (Nearshore outsourcing ): một lựa chọn trung gian, sử dụng nhà cung cấp ở quốc gia lân cận với múi giờ trùng khớp và sự tương đồng về văn hóa, nhưng không mang lại lợi ích tiết kiệm chi phí tối đa như gia công phần mềm ở nước ngoài.

Điều này không làm thay đổi việc công ty được đăng ký pháp lý ở đâu. Một công ty của Mỹ có thể đăng ký trong nước để tính thuế trong khi vẫn điều hành một đội ngũ kỹ sư hoàn toàn ở nước ngoài. Hai khái niệm này nằm trên hai trục riêng biệt.

Sự nhầm lẫn này có lẽ là nguồn gốc phổ biến nhất gây hiểu nhầm khi nghiên cứu ý nghĩa của "trong nước" và "ngoài nước". Một nhà sáng lập đọc một bài báo về thuê ngoài mô tả các nhóm phát triển ở nước ngoài, sau đó áp dụng cùng logic đó cho cấu trúc thuế của công ty mình và cho rằng nó hoạt động theo cách tương tự. Thực tế không phải vậy. Nơi cư trú thuế của một công ty và mô hình nhân sự của nó được quyết định độc lập, và các doanh nghiệp thường kết hợp chúng. Một công ty được thành lập trong nước với đội ngũ hỗ trợ ở nước ngoài là một trong những cấu trúc phổ biến nhất trong lĩnh vực công nghệ và thương mại điện tử hiện nay.

Cách thức hoạt động của thanh toán tiền điện tử giữa các cấu trúc trong nước và ngoài nước

Cấu trúc công ty ảnh hưởng đến nhiều thứ, nhưng không nên quyết định cách thức doanh nghiệp nhận thanh toán. Các quy trình ngân hàng truyền thống thường làm phức tạp vấn đề này. Một doanh nghiệp thành lập ở nước ngoài có thể gặp khó khăn khi mở tài khoản thanh toán, và ngay cả một công ty hoàn toàn trong nước cũng có thể gặp phải tình trạng thanh toán xuyên biên giới chậm khi khách hàng thanh toán từ nước khác.

Các cổng thanh toán tiền điện tử giúp giảm thiểu đáng kể những rào cản đó. Một nền tảng như Plisio xử lý thanh toán trực tiếp trên chuỗi khối, vì vậy một doanh nghiệp chấp nhận Bitcoin, USDT hoặc các loại tiền điện tử khác không phụ thuộc vào mối quan hệ của một ngân hàng cụ thể nào đó với quốc gia thành lập công ty. Cho dù công ty đó đặt trụ sở trong nước, ngoài nước hay ở khu vực trung chuyển, hệ thống thanh toán vẫn hoạt động theo cùng một cách: tiền được chuyển đi mà không cần chờ đợi chuỗi ngân hàng đại lý hoặc sự chậm trễ trong việc phê duyệt tài khoản địa phương.

Điều này đặc biệt quan trọng đối với các doanh nghiệp đã và đang phải đối mặt với sự phức tạp xuyên biên giới. Các hoạt động xuất nhập khẩu. Các công ty SaaS lập hóa đơn cho khách hàng toàn cầu. Các công ty holding ở nước ngoài vẫn cần một cách thức thiết thực để thu thập doanh thu. Tiền điện tử không thể thay thế công tác thuế và tuân thủ pháp luật đúng cách, nhưng nó loại bỏ một trong những vấn đề đau đầu lớn nhất về mặt vận hành khi cơ cấu doanh nghiệp bên ngoài quốc gia sở tại.

Cách lựa chọn giữa mô hình kinh doanh trong nước và ngoài nước cho doanh nghiệp của bạn

Sau khi đã hiểu rõ khái niệm "trên bờ" và "ngoài khơi", vẫn không có câu trả lời đúng duy nhất cho tất cả các trường hợp. Cấu trúc phù hợp phụ thuộc vào nơi doanh nghiệp thực sự hoạt động và đối tượng khách hàng mà doanh nghiệp phục vụ. Hãy xem xét các yếu tố này theo thứ tự:

- Hãy xác định nguồn gốc thực sự của khách hàng và doanh thu. Một doanh nghiệp phục vụ chủ yếu khách hàng địa phương hiếm khi thu được lợi ích từ sự phức tạp ở nước ngoài.

- Hãy kiểm tra các quy định về cư trú thuế và báo cáo thuế của quốc gia bạn. Hầu hết các thực thể ở nước ngoài vẫn cần được khai báo; các cấu trúc không được khai báo sẽ tạo ra rủi ro pháp lý chứ không phải lợi ích về thuế.

- Đánh giá khả năng tuân thủ của bạn. Các cấu trúc ở nước ngoài có yêu cầu về hoạt động thực tế cần có hoạt động tại địa phương, chứ không chỉ là địa chỉ đăng ký.

- Hãy kiểm tra khả năng truy cập ngân hàng và thanh toán trước khi quyết định đầu tư. Một số khu vực pháp lý ngoài khơi khiến việc mở tài khoản ngân hàng hoặc tài khoản thương mại đáng tin cậy trở nên khó khăn hơn.

- Cân nhắc rủi ro về uy tín với các đối tác và nhà đầu tư. Một khu vực pháp lý trung chuyển hoặc nội địa được công nhận có thể quan trọng hơn đối với nhà đầu tư tương lai so với khoản tiết kiệm thuế mà các khu vực ngoài khơi mang lại.

- Hãy tham khảo ý kiến tư vấn pháp lý và thuế địa phương trước khi thành lập công ty ở bất kỳ đâu. Các quy định thay đổi thường xuyên, và khu vực pháp lý "tốt nhất" cách đây hai năm có thể có những yêu cầu mới về bản chất hoặc báo cáo hiện nay.

Tóm lại

Khái niệm "trong nước" và "ngoài nước" không quá phức tạp một khi bạn phân biệt hai ngữ cảnh: nơi công ty được đăng ký pháp lý so với nơi đội ngũ nhân viên thuê ngoài đặt trụ sở. "Trong nước" mang lại sự đơn giản, khả năng tiếp cận ngân hàng và sự tin tưởng. "Ngoài nước" mang lại hiệu quả về thuế và tính linh hoạt, nhưng đổi lại là sự giám sát chặt chẽ hơn và các nghĩa vụ công khai thông tin. "Trung gian" (Midshore) là giải pháp dung hòa cho các doanh nghiệp muốn cả hai.

Dù doanh nghiệp lựa chọn cấu trúc nào, việc nhận thanh toán không nên là phần khó khăn. Đó là lý do tại sao cơ sở hạ tầng thanh toán bằng tiền điện tử ngày càng phát huy vai trò, giúp giải quyết giá trị xuyên biên giới mà không cần phải thông qua một chuỗi các ngân hàng đại lý liên kết với một khu vực pháp lý duy nhất.