Onshore vs Offshore : Signification et principales différences expliquées

Tôt ou tard, toute entreprise se retrouve confrontée à ces deux mots. Un avocat suggère de « créer une société offshore » et un fondateur acquiesce sans vraiment comprendre ce que cela change. Une offre d'emploi recherche une « équipe locale », et un responsable du recrutement présume que tous les lecteurs comprennent déjà ce que cela signifie. Ce qui est rarement le cas.

Voici une version abrégée. En matière commerciale, les termes « onshore » et « offshore » désignent le lieu d'établissement légal d'une entreprise, d'un compte ou d'une équipe par rapport au pays où ses propriétaires résident et travaillent. Le traitement fiscal en découle, tout comme la protection de la vie privée et le niveau de formalités administratives exigées par l'administration.

Une partie du problème vient du fait qu'une demi-douzaine de secteurs utilisent les mêmes deux termes pour désigner des choses différentes. Dans le secteur pétrolier et gazier, ils font référence aux plateformes de forage terrestres et offshore. Dans les sociétés d'externalisation, ce sont les équipes de développement terrestres et offshore, réparties sur différents fuseaux horaires. Quant aux conseillers fiscaux, ils ont un sens plus proche de la résidence et de l'immatriculation d'une société. Un même vocabulaire, trois conversations sans rapport : voilà pourquoi la recherche « signification onshore et offshore » donne des résultats aussi disparates.

Cet article se concentre sur la structure de l'entreprise : le traitement fiscal, le domicile légal et les conséquences d'une absence de domicile. C'est ce que recherchent la plupart des fondateurs, comptables et entrepreneurs du secteur des cryptomonnaies lorsqu'ils effectuent une recherche sur Google. Vers la fin, une brève section aborde également l'externalisation, afin d'éviter toute confusion entre les deux notions.

Ce qui suit : comment les juridictions onshore, offshore et midshore se comparent en matière de fiscalité et de confidentialité, quelles juridictions sont réellement utilisées et pourquoi, et — puisque ce site traite des paiements en cryptomonnaie — comment tout cela affecte une entreprise qui tente d’être payée à l’étranger.

Que signifient réellement les termes «onshore» et «offshore» ?

En clair, si l'on fait abstraction du jargon, la distinction entre « onshore » et « offshore » en affaires se résume à une question d'immatriculation, et non à la situation géographique de l'équipe. Où l'entreprise est-elle réellement constituée ? (L'externalisation utilise ces deux termes différemment ; nous y reviendrons plus loin.) Est-elle située dans le même pays que ses propriétaires, ou ailleurs ?

Qu'est-ce qu'une société onshore ?

Une société onshore est située dans le même pays que ses propriétaires ou actionnaires. L'impôt sur les sociétés s'applique intégralement. Les règles comptables locales sont applicables. Audits, déclarations et autres formalités administratives habituelles pour toute entreprise nationale sont requis.

La plupart des PME sont implantées aux États-Unis, tout simplement parce que personne n'a envisagé d'autre solution. Une boulangerie dans l'Ohio est implantée aux États-Unis. De même qu'une agence de développement logiciel à Berlin, ou une plateforme d'échange de cryptomonnaies agréée en Lituanie. Rien d'exotique là-dedans : c'est tout simplement chez soi.

Qu'est-ce qu'une société offshore ?

Une société offshore est constituée dans un pays où ses propriétaires ne résident pas et n'exercent aucune activité. Les îles Vierges britanniques, les îles Caïmans, les Seychelles, le Belize : ces territoires ont bâti des secteurs entiers autour de la constitution rapide et simple d'une société, d'une imposition locale minimale sur les revenus perçus à l'étranger et d'obligations de déclaration volontairement allégées.

Rien de tout cela ne rend la structure illégale. Elle est légale tant que le propriétaire la déclare aux autorités fiscales de son pays d'origine. Le problème survient lorsqu'une personne utilise une entité offshore pour dissimuler des revenus ; dans ce cas, le problème ne réside pas dans l'entreprise elle-même, mais dans ce qui n'a pas été déclaré.

Entreprise onshore vs offshore : principales différences en bref

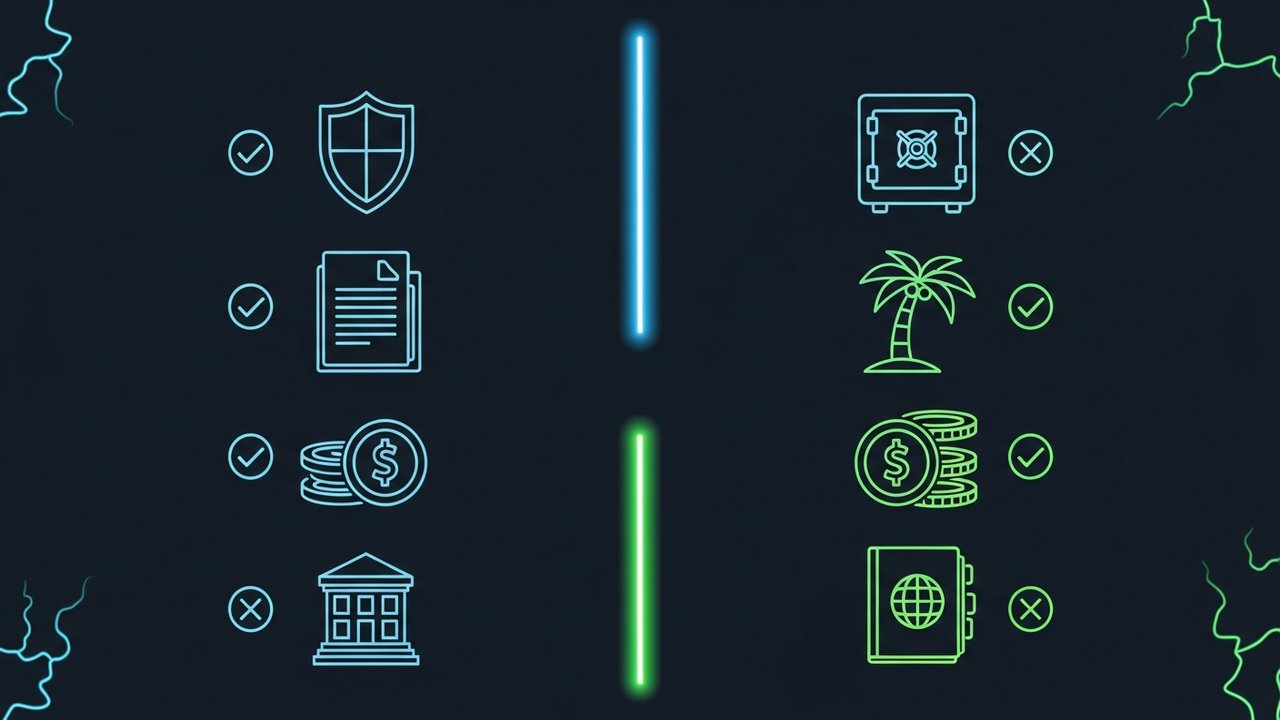

Une fois les différences entre les entités onshore et offshore clairement définies, le choix entre ces deux options repose généralement sur cinq facteurs : la fiscalité, la confidentialité, les obligations déclaratives, les coûts de création et la réputation. Voici un comparatif détaillé.

| Facteur | Société terrestre | Société offshore |

|---|---|---|

| Imposition | Taux d'imposition des sociétés plein dans le pays d'origine | Souvent, imposition nulle ou faible sur les revenus de source étrangère |

| Confidentialité | Les bénéficiaires effectifs sont généralement publics ou divulgués aux organismes de réglementation. | Les registres de propriété sont souvent privés et soumis à la réglementation locale. |

| Rapports/audits | Déclaration annuelle détaillée, audits généralement requis | Dépôt minimal, audits souvent dispensés |

| Coût d'installation | Variable, souvent modéré, lié à la bureaucratie locale | Le délai peut être court, certaines juridictions s'incorporent en quelques jours. |

| Réputation auprès des banques/partenaires | Simple, considéré comme la norme | Peut entraîner des vérifications supplémentaires ou le gel des comptes |

Aucune solution n'est universellement meilleure. Une structure onshore perçue comme bureaucratique par un fondateur peut être perçue comme un gage de crédibilité par une banque ou un investisseur. À l'inverse, une structure offshore perçue comme flexible par un fondateur peut être perçue comme un casse-tête en matière de conformité par un prestataire de services de paiement effectuant des contrôles supplémentaires.

Réfléchissez à qui surveille réellement la situation. Une société onshore est principalement soumise à un seul organisme de réglementation et à une seule administration fiscale, et les règles sont bien documentées ; la plupart des comptables de ce pays les connaissent parfaitement. Une société offshore est soumise aux règles généralement allégées de son pays d'immatriculation, mais son propriétaire reste redevable envers l'administration fiscale de son pays de résidence pour tout revenu généré par la structure. C'est en omettant ce second niveau de déclaration que les structures offshore, initialement un outil fiscal légitime, se transforment en un problème juridique.

Avantages et inconvénients des sociétés offshore

Les structures offshore sont utilisées pour le commerce international, la détention de propriété intellectuelle, la protection des actifs et les véhicules d'investissement transfrontaliers. Leur attrait est indéniable, tout comme leurs inconvénients.

Avantages :

- Impôt sur les sociétés réduit ou nul sur les revenus gagnés en dehors du lieu d'incorporation

- Création d'entreprise plus rapide et moins coûteuse dans de nombreuses juridictions populaires

- Réduction des obligations d'audit et de publication de rapports publics

- Protection renforcée des actifs dans les juridictions dotées de lois favorables aux créanciers

- Il est plus facile de détenir des investissements ou de la propriété intellectuelle dans plusieurs pays à partir d'une seule entité.

Inconvénients :

- Les banques et les prestataires de services de paiement peuvent appliquer un contrôle plus rigoureux ou retarder l'ouverture de compte.

- Les autorités fiscales du pays d'origine exigent toujours la déclaration des entités et des revenus étrangers.

- Certaines juridictions traînent un lourd passif en matière de réputation auprès de leurs partenaires et investisseurs.

- Accès limité ou inexistant aux incitations, subventions ou conventions de double imposition offertes aux entreprises locales

- Dans de nombreuses juridictions, les exigences en matière de substances nécessitent désormais une véritable présence locale, et non plus une simple boîte aux lettres.

Avantages et inconvénients des entreprises onshore

Une société onshore est le choix par défaut pour les entreprises qui servent principalement une clientèle locale, ont besoin de services bancaires simples ou souhaitent établir une relation de confiance avec les organismes de réglementation et les partenaires locaux sans explications supplémentaires.

Avantages :

- Accès complet aux services bancaires locaux, aux programmes de crédit et de soutien aux entreprises

- Une confiance accrue avec les clients, les investisseurs et les prestataires de services de paiement

- Un cadre juridique et fiscal clair et éprouvé

- Accès aux conventions de double imposition signées par le pays d'origine

- Aucune formalité supplémentaire de vérification préalable lors de l'ouverture de comptes marchands ou bancaires

Inconvénients :

- Le taux d'imposition des sociétés complet s'applique à tous les revenus, nationaux et étrangers.

- Obligations de conformité plus lourdes : audits, déclarations détaillées, divulgation publique dans la plupart des cas

- Incorporation plus lente et parfois plus coûteuse selon le pays

- Moins de flexibilité pour la détention d'actifs ou de propriété intellectuelle dans plusieurs juridictions

- Moins d'options pour réduire légalement la charge fiscale globale sur les revenus internationaux

Sociétés intermédiaires : le juste milieu expliqué

La plupart des guides pour débutants omettent une troisième catégorie : le midshore. Cousin plus respectable de l’offshore, il fonctionne selon les mêmes principes fiscaux territoriaux, mais est enregistré dans un pays où les banques et les investisseurs ont déjà confiance, plutôt que dans un lieu qui les rend méfiants. Hong Kong, Singapour, les Émirats arabes unis : ce sont toujours les mêmes noms qui reviennent.

Alors pourquoi ne pas opter pour une solution purement offshore, puisque c'est moins cher ? La réponse tient en un mot : la réputation. Une juridiction intermédiaire offre à une entreprise une optimisation fiscale comparable à celle recherchée par les sociétés offshore, sans pour autant que le responsable de la conformité vérifie systématiquement chaque opération. Les frais de constitution et de gestion sont plus élevés que pour une société écran enregistrée au Belize, par exemple.

Quelques exemples, rapidement :

Hong Kong n'impose que les revenus perçus dans la ville ; les revenus perçus à l'étranger sont donc souvent exonérés. Son système juridique conserve une influence considérable auprès des banques internationales. Singapour associe des taux d'imposition compétitifs à un vaste réseau de conventions fiscales bilatérales et à une infrastructure bancaire difficilement égalable en Asie. Les Émirats arabes unis proposent un taux d'imposition nul ou faible dans de nombreuses zones franches, mais les nouvelles règles de substance exigent désormais un établissement physique et non plus seulement des documents administratifs.

En résumé : renoncer aux taux extrêmement bas des services offshore, associer un nom à l’entreprise qui ne ralentit pas chaque virement bancaire.

Externalisation onshore vs offshore des opérations commerciales

Voici un cas où les mêmes termes ont des significations différentes. Dans le domaine de l'externalisation et du développement logiciel, les termes « onshore » et « offshore » ne désignent pas le lieu d'immatriculation de l'entreprise. Ils désignent la localisation physique des personnes qui effectuent le travail par rapport au client.

- Externalisation onshore : faire appel à une équipe ou à un prestataire situé dans le même pays que le client. Communication facilitée, fuseaux horaires compatibles, coût de main-d’œuvre parfois plus élevé.

- L'externalisation offshore consiste à embaucher une équipe dans un pays éloigné, souvent pour réduire les coûts de main-d'œuvre. Les décalages horaires et les différences culturelles sont les compromis habituels.

- L'externalisation nearshore : une option intermédiaire, un prestataire situé dans un pays voisin avec des fuseaux horaires similaires et une meilleure adéquation culturelle, sans toutefois bénéficier des économies d'échelle totales offertes par l'externalisation offshore.

Rien de tout cela ne change, quel que soit le lieu d'immatriculation légale d'une entreprise. Une société américaine peut être domiciliée aux États-Unis à des fins fiscales tout en employant une équipe d'ingénierie entièrement basée à l'étranger. Ces deux concepts sont totalement indépendants.

Cette confusion est probablement la principale source d'erreur lorsqu'on se renseigne sur la signification des termes « onshore » et « offshore ». Un fondateur lit un article sur l'externalisation décrivant des équipes de développement offshore, puis applique le même raisonnement à la structure fiscale de son entreprise et suppose que le principe est le même. Or, ce n'est pas le cas. Le domicile fiscal d'une entreprise et son modèle de personnel sont définis indépendamment, et les entreprises les combinent fréquemment. Une société constituée en onshore avec une équipe de support offshore est l'une des configurations les plus courantes dans les secteurs de la technologie et du e-commerce aujourd'hui.

Comment fonctionnent les paiements en cryptomonnaie dans les structures onshore et offshore

La structure juridique d'une entreprise a une incidence importante, mais elle ne devrait pas dicter ses modalités de paiement. Les circuits bancaires traditionnels compliquent souvent la situation. Une entreprise immatriculée à l'étranger peut avoir des difficultés à ouvrir un compte marchand, et même une entreprise entièrement basée en France métropolitaine peut rencontrer des retards dans les règlements transfrontaliers lorsque des clients paient depuis l'étranger.

Les passerelles de paiement en cryptomonnaies permettent de contourner une grande partie de ces obstacles. Une plateforme comme Plisio effectue les paiements directement sur la blockchain, ce qui permet à une entreprise acceptant le Bitcoin, l'USDT ou d'autres cryptomonnaies de ne pas dépendre des relations d'une banque spécifique avec son pays d'immatriculation. Qu'une entreprise soit implantée localement, à l'étranger ou dans une structure intermédiaire, le système de paiement fonctionne de la même manière : les fonds circulent sans attendre les circuits bancaires de correspondance ni les délais d'approbation des comptes locaux.

Cela concerne principalement les entreprises déjà confrontées à des complexités transfrontalières : opérations d’import-export, entreprises SaaS facturant des clients internationaux, sociétés holding offshore ayant besoin d’une solution pratique pour percevoir leurs revenus. La cryptomonnaie ne remplace pas une gestion fiscale et réglementaire rigoureuse, mais elle simplifie considérablement les opérations liées à la structuration d’une entreprise à l’étranger.

Comment choisir entre l'externalisation onshore et offshore pour votre entreprise

Une fois les notions d'activité onshore et offshore clarifiées, il n'existe toujours pas de solution unique. La structure appropriée dépend du lieu d'implantation de l'entreprise et de sa clientèle. Analysez ces facteurs dans l'ordre :

- Identifiez la provenance réelle de vos clients et de vos revenus. Une entreprise qui s'adresse principalement à une clientèle locale tire rarement profit de la complexité liée à l'internationalisation.

- Vérifiez les règles de résidence fiscale et de déclaration en vigueur dans votre pays de résidence. Dans la plupart des juridictions, les entités offshore doivent être déclarées ; les structures non déclarées engendrent des risques juridiques et non des économies d’impôt.

- Évaluez votre capacité de conformité. Les structures offshore soumises à des exigences de substance nécessitent une activité locale réelle, et non une simple adresse enregistrée.

- Testez les services bancaires et l'accès aux paiements avant de vous engager. Certaines juridictions offshore rendent plus difficile l'ouverture de comptes bancaires ou de comptes marchands fiables.

- Évaluez le risque de réputation auprès de vos partenaires et investisseurs. Une juridiction midshore ou onshore reconnue peut s'avérer plus importante pour un futur investisseur que les économies d'impôt qu'offrirait un système offshore.

- Avant de constituer une société, renseignez-vous auprès des services juridiques et fiscaux locaux. La réglementation évolue fréquemment et une juridiction considérée comme « idéale » il y a deux ans peut aujourd’hui imposer de nouvelles exigences en matière de substance ou de déclaration.

En résumé

La distinction entre « onshore » et « offshore » est simple une fois qu'on distingue les deux contextes : le lieu d'enregistrement légal d'une entreprise et le lieu où se trouve son équipe externalisée. L'option « onshore » offre simplicité, accès aux services bancaires et confiance. L'option « offshore » offre des avantages fiscaux et une plus grande flexibilité, au prix d'un contrôle accru et d'obligations de transparence supplémentaires. L'option « midshore » représente un compromis pour les entreprises qui souhaitent les deux.

Quelle que soit la structure juridique choisie par une entreprise, se faire payer ne devrait pas être un problème. C'est là que l'infrastructure de paiement en cryptomonnaie intervient de plus en plus, permettant de régler des transactions transfrontalières sans passer par un réseau de banques correspondantes rattachées à une seule juridiction.