Πρόληψη απάτης πληρωμών: Τι λειτουργεί και τι είναι το θέατρο

Δύο εφαρμογές πληρωμών, η ίδια απειλή, αντίθετα αποτελέσματα. Στη μία γωνία, η Cash App, της οποίας η μητρική εταιρεία διατάχθηκε να πληρώσει 175 εκατομμύρια δολάρια στις αρχές του 2025 για τον τρόπο με τον οποίο χειρίστηκε τις αξιώσεις απάτης πελατών. Στην άλλη, η PayPal , η οποία διακίνησε περισσότερα από ένα τρισεκατομμύριο δολάρια εκείνο το έτος και διατήρησε το ποσοστό ζημιών της κοντά στο 0,08% του όγκου. Και οι δύο αντιμετωπίζουν τους ίδιους απατεώνες, τις ίδιες κλεμμένες κάρτες, τα ίδια σενάρια κοινωνικής μηχανικής. Γιατί λοιπόν η μία κατέληξε σε δελτίο τύπου ρυθμιστικής αρχής και η άλλη σε υποσημείωση ανακοίνωσης κερδών;

Το χάσμα δεν είναι ο προϋπολογισμός. Είναι το ποιοι έλεγχοι στοιχηματίζει κάθε εταιρεία. Τα περισσότερα από αυτά που θεωρούνται πρόληψη απάτης στις πληρωμές είναι θέατρο: φαίνονται καθησυχαστικά, γεμίζουν μια διαφάνεια και δεν σταματούν σχεδόν τίποτα. Μια χούφτα ελέγχων κάνουν την πραγματική δουλειά. Το PayPal και το Cash App κάνουν ένα καθαρό φυσικό πείραμα για να διακρίνουν τα δύο, επειδή στην περίπτωσή τους μια ρυθμιστική αρχή έκανε την αξιολόγηση για εμάς. Αυτό είναι ένα λειτουργικό εγχειρίδιο για το τι αντέχει και τι αποτυγχάνει αθόρυβα.

Πόσο κοστίζει τώρα στην οικονομία η απάτη στις πληρωμές;

Τα πρωτοσέλιδα στοιχεία είναι αρκετά μεγάλα για να μας κάνουν να νιώσουμε άβολα. Οι Αμερικανοί ανέφεραν ότι έχασαν 12,5 δισεκατομμύρια δολάρια από απάτες το 2024, μια αύξηση 25% σε ένα μόνο έτος, σύμφωνα με το Consumer Sentinel Network της FTC . Οι απάτες με κάρτες παγκοσμίως έφτασαν τα 33,41 δισεκατομμύρια δολάρια και οι Ηνωμένες Πολιτείες αντιμετώπισαν περίπου το 42% αυτών των απωλειών, σε περίπου το ένα τέταρτο του παγκόσμιου όγκου καρτών.

Το πιο χρήσιμο γεγονός κρύβεται κάτω από τα σύνολα: από πού διαρρέουν στην πραγματικότητα τα χρήματα. Οι δύο κορυφαίες μέθοδοι πληρωμής με βάση την αναφερόμενη ζημία ήταν οι τραπεζικές μεταφορές (2,09 δισεκατομμύρια δολάρια) και τα κρυπτονομίσματα (1,42 δισεκατομμύρια δολάρια) - όχι οι κάρτες. Αυτό δεν είναι σύμπτωση. Αυτές οι ράγες κατασκευάστηκαν για να μεταφέρουν χρήματα γρήγορα και προς τα εμπρός, χωρίς ενσωματωμένο τρόπο ανάκτησής τους. Τα δίκτυα καρτών έχουν δεκαετίες μηχανισμών επίλυσης διαφορών. Οι μεταφορές από λογαριασμό σε λογαριασμό συνήθως δεν έχουν κανέναν. Η απάτη ακολουθεί την πορεία της ελάχιστης αναστρεψιμότητας.

| Μέτρηση (τελευταία) | Εικόνα | Πηγή |

|---|---|---|

| Αναφερθείσες απώλειες από απάτη στις ΗΠΑ, 2024 | 12,5 δισεκατομμύρια δολάρια (+25% σε ετήσια βάση) | FTC Consumer Sentinel |

| Μέθοδος μέγιστης ζημίας: τραπεζικές μεταφορές | 2,09 δισεκατομμύρια δολάρια | Ομοσπονδιακή Επιτροπή Εμπορίου, 2024 |

| Απώλειες κρυπτονομισμάτων | 1,42 δισεκατομμύρια δολάρια | Ομοσπονδιακή Επιτροπή Εμπορίου, 2024 |

| Παγκόσμιες απώλειες από απάτες με κάρτες, 2024 | 33,41 δισεκατομμύρια δολάρια | Έκθεση Νίλσον |

| Μερίδιο των ΗΠΑ στην παγκόσμια απάτη με κάρτες | ~42% (σε ~26% του όγκου) | Έκθεση Νίλσον |

Οι συνήθεις τύποι απάτης πληρωμών, ταξινομημένοι ανάλογα με το ποιος πληρώνει

Κάθε οδηγός απάτης σας παρέχει την ίδια επίπεδη λίστα με δώδεκα τύπους επιθέσεων. Πιο χρήσιμο είναι να τους ταξινομήσετε με βάση το ποιος πραγματικά υφίσταται την απώλεια, επειδή αυτό είναι που αποφασίζει αν θα πρέπει να σας ενδιαφέρει. Οι συνηθισμένοι τύποι απάτης πληρωμών δεν μοιράζονται τον πόνο ομοιόμορφα.

Οι απάτες παραβίασης επαγγελματικών email και οι απάτες με εξουσιοδοτημένες πληρωμές push βρίσκονται στην κορυφή, επειδή ξεγελούν το θύμα ώστε να στείλει το ίδιο χρήματα, και το θύμα συνήθως δεν μπορεί να τα πάρει πίσω. Η UK Finance κατέγραψε απάτες push payment ύψους 257,5 εκατομμυρίων λιρών μόνο στο πρώτο εξάμηνο του 2025, αύξηση 12% σε σχέση με το προηγούμενο έτος. Ακολουθεί η κατάληψη λογαριασμού: ένας απατεώνας μπαίνει σε έναν πραγματικό λογαριασμό και τον αδειάζει, πράγμα που σημαίνει ότι ο νόμιμος κάτοχος πρέπει να αποδείξει ότι δεν ήταν αυτός. Η απάτη με κάρτες είναι ευρέως διαδεδομένη, αλλά, για τους καταναλωτές, απορροφάται κυρίως από τον εκδότη μέσω αντιστροφών χρεώσεων. Έπειτα, υπάρχει η φιλική απάτη, όπου ένας πραγματικός πελάτης αμφισβητεί μια πραγματική αγορά - αυτό οδηγεί περίπου στο 75% έως 79% των αντιστροφών χρεώσεων ηλεκτρονικού εμπορίου και ο έμπορος πληρώνει. Οι απάτες deepfake και οι απάτες κλωνοποίησης φωνής είναι η νέα τάση, μικρές σε δολάρια σήμερα, αλλά αυξάνονται γρήγορα. Το μοτίβο είναι απλό: όσο λιγότερο αναστρέψιμη είναι η μέθοδος πληρωμής, τόσο περισσότερο η απάτη προσγειώνεται στο άτομο που είναι λιγότερο ικανό να την απορροφήσει.

Cash App: μια μελέτη περίπτωσης στο θέατρο πρόληψης της απάτης

Αν θέλετε να δείτε πώς μοιάζει το θέατρο πρόληψης της απάτης σε κλίμακα, ρίξτε μια ματιά στο Cash App. Όταν έφτασαν οι ρυθμιστικές αρχές, είχε περίπου 56 εκατομμύρια ενεργούς λογαριασμούς και μια κομψή, φιλική εφαρμογή. Αυτό που δεν είχε ήταν ο μη ελκυστικός μηχανισμός πίσω από την οθόνη: πραγματικές έρευνες, μια λειτουργική τηλεφωνική γραμμή και οποιαδήποτε αίσθηση ότι μια μη εξουσιοδοτημένη μεταφορά ήταν το πρόβλημα που έπρεπε να διορθώσει η εταιρεία.

Τι ανακάλυψαν στην πραγματικότητα οι ρυθμιστικές αρχές

Τον Ιανουάριο του 2025, το Γραφείο Προστασίας Χρηματοοικονομικών Καταναλωτών διέταξε την Block, μητρική εταιρεία της Cash App, να καταβάλει 175 εκατομμύρια δολάρια — 120 εκατομμύρια δολάρια πίσω στους χρήστες που υπέστησαν ζημία και πρόστιμο 55 εκατομμυρίων δολαρίων . Αξίζει να διαβάσετε προσεκτικά τη διατύπωση. Το CFPB δήλωσε ότι η εταιρεία χρησιμοποίησε «σκόπιμα κακές πρακτικές έρευνας» για να κλείσει αναφορές απάτης προς όφελός της. Οι πελάτες που καλούσαν τη γραμμή απάτης έφταναν σε ένα νεκρό, προηχογραφημένο μήνυμα. Για χρόνια δεν υπήρχαν καθόλου ενεργοί εκπρόσωποι για να επικοινωνήσουν. Τον ίδιο μήνα, ένας συνασπισμός 48 κρατικών ρυθμιστικών αρχών πρόσθεσε ξεχωριστό πρόστιμο 80 εκατομμυρίων δολαρίων για αποτυχίες στην καταπολέμηση της νομιμοποίησης εσόδων από παράνομες δραστηριότητες. Συνδυασμένη έκθεση: περίπου 255 εκατομμύρια δολάρια. Τίποτα από αυτά δεν αφορούσε έξυπνους χάκερ. Αφορούσε μια εταιρεία που αποφάσισε ότι η απάντηση στο τηλέφωνο ήταν προαιρετική.

Γιατί οι μη αναστρέψιμες μεταφορές P2P αποτελούν το δομικό ελάττωμα

Κάτω από την ιστορία επιβολής βρίσκεται μια επιλογή σχεδιασμού. Η εφαρμογή Cash App μετακινεί χρήματα από λογαριασμό σε λογαριασμό, όπως μετρητά. Μόλις εξαφανιστούν, δεν υπάρχει δίκτυο καρτών για να τα αντιστρέψει. Αυτό είναι εντάξει μέχρι κάποιος να εξαπατηθεί ή να χακαριστεί, και στη συνέχεια το μοντέλο "είναι ακριβώς σαν μετρητά" γίνεται "είσαι μόνος σου". Ο ομοσπονδιακός νόμος (Κανονισμός Ε) στην πραγματικότητα απαιτεί από τις τράπεζες και τις εφαρμογές πληρωμών να διερευνούν τις μη εξουσιοδοτημένες ηλεκτρονικές μεταφορές και να αποζημιώνουν τους χρήστες. Αυτό στο οποίο επανέρχομαι συνεχώς είναι το πόσο συνηθισμένη ήταν η αποτυχία: δεν ήταν παραβίαση, απλώς μια απόφαση να αντιμετωπιστούν οι μη εξουσιοδοτημένες μεταφορές ως πρόβλημα του πελάτη. Το CFPB χαρακτήρισε αυτήν την απόφαση παραβίαση.

Πώς λειτουργεί στην πραγματικότητα η ανίχνευση απάτης του PayPal

Το PayPal είναι το φυσικό παράδειγμα του «τι λειτουργεί», αλλά η εκδοχή του μάρκετινγκ είναι λανθασμένη. Το PayPal δεν είναι απαλλαγμένο από απάτες, και η προσποίηση του αντίθετου κρύβει το πραγματικό μάθημα. Τα δικά του στοιχεία δείχνουν ζημίες από συναλλαγές και πιστωτικά ιδρύματα ύψους 1,72 δισεκατομμυρίων δολαρίων το 2025, αυξημένες κατά 19% σε σχέση με το προηγούμενο έτος. Η απάτη είναι ζωντανή και ακμάζει μέσα στο PayPal. Η διαφορά είναι τι θα συμβεί στη συνέχεια.

Προστασία Αγοραστή και Πωλητή ως επίπεδο αναστρεψιμότητας

Το PayPal ενσωμάτωσε την αναστρεψιμότητα στο προϊόν για να προστατεύσει και τις δύο πλευρές μιας συναλλαγής. Οι επιλέξιμες αγορές συνοδεύονται από Προστασία Αγοραστή και οι πωλητές έχουν τη δική τους κάλυψη, με μια διαδικασία διαφορών και αξιώσεων να βρίσκεται στην κορυφή. Όταν συμβαίνει απάτη, το σύστημα μπορεί συχνά να επιστρέψει τα χρήματα στον αγοραστή ή να αντιστρέψει τη συναλλαγή αντί να τον αποκλείσει. Αυτό ακριβώς το επίπεδο έλειπε από το Cash App. Είναι επίσης ακριβό και αργό και γεμάτο με ακραίες υποθέσεις, και το PayPal λαμβάνει πολλά παράπονα γι' αυτό. Αλλά η «απογοητευτική διαδικασία διαφορών» και η «νεκρή τηλεφωνική γραμμή» δεν αποτελούν την ίδια κατηγορία αποτυχίας.

Βαθμολογία κινδύνου μηχανικής μάθησης κατά τη στιγμή της συναλλαγής

Το δεύτερο επίπεδο είναι η ανίχνευση. Το PayPal βαθμολογεί τις συναλλαγές σε πραγματικό χρόνο έναντι εκατοντάδων σημάτων — συσκευή, τοποθεσία, ιστορικό, ταχύτητα, συμπεριφορά — για να επισημάνει εκείνες που έχουν λάθος νόημα πριν από την κίνηση των χρημάτων. Το κύριο αποτέλεσμα είναι ένα ποσοστό ζημιών που έχει κυμανθεί κοντά στο 0,08% του συνολικού όγκου πληρωμών, κοντά σε ένα ιστορικό χαμηλό, ακόμη και καθώς οι απόλυτες ζημίες αυξάνονται με την κλίμακα. Διαβάστε αυτούς τους δύο αριθμούς μαζί και θα καταλάβετε την ειλικρινή εκδοχή: περισσότερος όγκος σημαίνει περισσότερα ακατέργαστα δολάρια απάτης, αλλά η προσαρμοστική βαθμολόγηση διατηρεί το ποσοστό χαμηλό. Το σύστημα δεν είναι μαγικό. Απλώς συντηρείται.

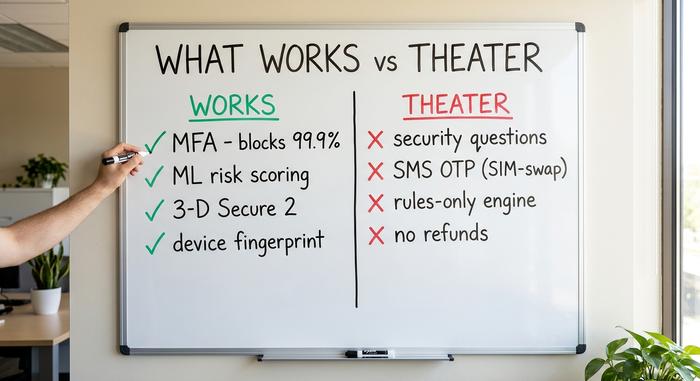

Τι λειτουργεί: βέλτιστες πρακτικές που μειώνουν την απάτη

Τι, λοιπόν, στην πραγματικότητα επηρεάζει τον αριθμό; Αφαιρώντας τις τράπουλες των προμηθευτών, τα χειριστήρια που πραγματικά αποτρέπουν την απάτη είναι σύντομα και βαρετά. Έχουν ένα κοινό χαρακτηριστικό: προσαρμόζονται ή προσθέτουν έναν δεύτερο ανεξάρτητο έλεγχο, αντί να εμπιστεύονται μια μόνο στατική πύλη.

Ο πολυπαραγοντικός έλεγχος ταυτότητας είναι ο φθηνότερος έλεγχος υψηλής μόχλευσης που υπάρχει. Η Microsoft έχει αναφέρει ότι το MFA μπλοκάρει περισσότερο από το 99,9% των αυτοματοποιημένων προσπαθειών παραβίασης λογαριασμών και ότι σχεδόν όλοι οι παραβιασμένοι λογαριασμοί δεν τον είχαν ενεργοποιήσει ποτέ. Η βαθμολόγηση συναλλαγών μηχανικής μάθησης, η λήψη δακτυλικών αποτυπωμάτων συσκευών και η βιομετρία συμπεριφοράς εντοπίζουν μοτίβα που οι σταθεροί κανόνες δεν γνωρίζουν. Μία τράπεζα ανέφερε μείωση των απωλειών από απάτη κατά περίπου 35% μετά την ανάπτυξη αναλυτικών στοιχείων συμπεριφοράς, αν και αυτό το ποσοστό αναφέρεται από τον προμηθευτή και θα πρέπει να ερμηνεύεται ως ενδεικτικό, όχι ως ευαγγέλιο. Ο ισχυρός έλεγχος ταυτότητας πελατών μέσω του 3-D Secure 2 προσθέτει ένα βήμα επαλήθευσης στις πληρωμές με κάρτα. Έχει ένα κόστος τριβής (περίπου μία στις πέντε προσπάθειες ελέγχου ταυτότητας αποτυγχάνει να ολοκληρωθεί), αλλά μεταθέτει την ευθύνη και σταματά ένα πραγματικό μερίδιο χρήσης κλεμμένων καρτών. Οι έλεγχοι "γνωρίστε τον πελάτη σας" κατά την ενσωμάτωση και τα όρια ταχύτητας συμπληρώνουν τη λίστα.

| Ελεγχος | Τι σταματάει | Απόδειξη | Ετυμηγορία |

|---|---|---|---|

| Έλεγχος ταυτότητας πολλαπλών παραγόντων | Ανάληψη λογαριασμού | Αποκλείει >99,9% των αυτοματοποιημένων επιθέσεων (Microsoft) | Εργοστάσιο |

| ML / συμπεριφορική βαθμολόγηση | Ανώμαλες συναλλαγές | Ποσοστά ζημιών τύπου PayPal κοντά στο 0,08% | Εργοστάσιο |

| 3-D Secure 2 / SCA | Χρήση κλεμμένης κάρτας | Μετατόπιση ευθύνης· ~1 στις 5 εγκαταλείπει | Λειτουργεί, με τριβή |

| Δακτυλικό αποτύπωμα συσκευής | Επαναλαμβανόμενοι απατεώνες | Σήμα βιομηχανικού προτύπου | Εργοστάσιο |

| KYC κατά την ενσωμάτωση | Συνθετικές ταυτότητες | Βασικό κανονιστικό πλαίσιο | Εργοστάσιο |

Θέατρο ασφαλείας: προστασία από απάτη που αποτυγχάνει

Τώρα, οι σπαταλητές του προϋπολογισμού, οι έλεγχοι που μοιάζουν με προστασία από απάτη και δεν προσφέρουν σχεδόν καμία. Οι ερωτήσεις ασφαλείας είναι οι χειρότερες. Οι απαντήσεις (το πατρικό όνομα της μητέρας σας, το πρώτο σας κατοικίδιο) είναι εύλογες, διαγράφονται ή παραβιάζονται, και ο αμερικανικός οργανισμός τυποποίησης NIST απαγορεύει πλέον επίσημα τον έλεγχο ταυτότητας βάσει γνώσης ως έγκυρο παράγοντα σύνδεσης. Δεν "προσθέτει επίπεδο". Προσθέτει ένα ψευδές.

Οι κωδικοί μιας χρήσης μέσω SMS είναι η επόμενη παγίδα. Μοιάζουν με MFA, αλλά βασίζονται σε έναν αριθμό τηλεφώνου που ένας εισβολέας μπορεί να κλέψει μέσω μιας ανταλλαγής SIM , κάτι που, σύμφωνα με έρευνες του κλάδου, επιτυγχάνεται με την πρώτη προσπάθεια περίπου στο 80% των περιπτώσεων. Το FBI κατέγραψε περίπου 26 εκατομμύρια δολάρια σε αναφερόμενες απώλειες από την ανταλλαγή SIM μόνο το 2024. Έπειτα, υπάρχουν στατικές μηχανές που βασίζονται μόνο σε κανόνες και δεν μαθαίνουν ποτέ, και αργές ουρές χειροκίνητης αναθεώρησης που αφήνουν την απάτη να ξεκαθαριστεί πριν καν κοιτάξει κάποιος. Το πιο ακριβό θεατρικό έργο από όλα είναι αυτό που μας δίδαξε η Cash App: να κάνουμε τις μεταφορές μη αναστρέψιμες εξ ορισμού και να το ονομάζουμε ταχύτητα. Οι μηχανικοί τείνουν να αντιμετωπίζουν την αναστρεψιμότητα ως τριβή για να σχεδιάσουν την εξάλειψή της. Για το θύμα, αυτό είναι όλο το θέμα.

Απάτη κατάληψης λογαριασμού: πού χωρίζονται τα μοντέλα

Η απάτη κατάληψης λογαριασμού είναι η πιο ξεκάθαρη δοκιμή ολόκληρου του επιχειρήματος, επειδή και οι δύο εταιρείες αντιμετωπίζουν την ίδια επίθεση: ένας εγκληματίας αποκτά τα διαπιστευτήρια ενός πραγματικού χρήστη και προσπαθεί να μεταφέρει τα χρήματα. Ίδια δεδομένα εισόδου, πολύ διαφορετικά αποτελέσματα.

Από την πλευρά της πρόληψης, ο μετρητής είναι καλά εδραιωμένος: επιβολή ισχυρού MFA (όχι κωδικών SMS), παρακολούθηση σημάτων συμπεριφοράς για σύνδεση που δεν ταιριάζει με τον κάτοχο και μείωση της ύποπτης ταχύτητας. Αλλά η πρόληψη πάντα παρουσιάζει μικρές διαρροές και το δεύτερο ερώτημα είναι τι συμβαίνει όταν συμβαίνει. Η διαδικασία αναστρεψιμότητας και αμφισβήτησης του PayPal δίνει στον χρήστη που έχει παραβιαστεί μια διαδρομή επιστροφής. Η ιστορική στάση της Cash App, ότι μια μη εξουσιοδοτημένη μεταφορά ήταν πρόβλημα του χρήστη, τον άφησε ακυβέρνητο, κάτι που ακριβώς μετέτρεψε ένα περιστατικό ασφαλείας σε υπόθεση λογοδοσίας 175 εκατομμυρίων δολαρίων. Η ίδια απάτη, με αντίθετο τέλος, που αποφασίστηκε από μια επιλογή πολιτικής και όχι από ένα κομμάτι κώδικα.

| Εμπρός | PayPal | Εφαρμογή Cash (πριν το 2025) |

|---|---|---|

| Μοντέλο χρήματος | Με υποστήριξη κάρτας, αναστρέψιμο | Από λογαριασμό σε λογαριασμό, μη αναστρέψιμο |

| Όταν χτυπάει η απάτη | Προστασία Αγοραστή/Πωλητή, διαδρομή διαφορών | Αντιμετωπίζεται ως πρόβλημα του χρήστη |

| Ανίχνευση | Βαθμολογία κινδύνου μηχανικής μάθησης σε πραγματικό χρόνο | Περιορισμένη, με προτεραιότητα στην ανάπτυξη |

| Υποστήριξη για απάτη | Διαδικασία υποβολής αιτήσεων (αργή αλλά πραγματική) | Νεκρή τηλεφωνική γραμμή εδώ και χρόνια |

| Ρυθμιστικό αρχείο | Ποσοστό απώλειας ~0,08% που αποκαλύπτεται στις καταθέσεις | Εντολή CFPB ύψους 175 εκατομμυρίων δολαρίων, κρατικό πρόστιμο 80 εκατομμυρίων δολαρίων |

Πώς να αντιδράσετε σε μια απάτη αφού συμβεί

Η ανίχνευση είναι μόνο η μισή δουλειά. Η απάντηση είναι η μισή που οι ρυθμιστικές αρχές πραγματικά βαθμολογούν. Όταν μια μη εξουσιοδοτημένη μεταφορά ξεγλιστράει, το νόμιμο κατώτατο όριο βάσει των εφαρμογών πληρωμών των ΗΠΑ είναι ο Κανονισμός Ε: άμεση διερεύνηση και αποζημίωση του χρήστη εάν η μεταφορά δεν ήταν εξουσιοδοτημένη. Αυτό σημαίνει πραγματική έρευνα, έναν προσβάσιμο άνθρωπο και ένα ρολόι. Ο λογαριασμός των 175 εκατομμυρίων δολαρίων της Cash App δεν είχε καμία σχέση με την παραβίαση της νομοθεσίας. Αφορούσε το πώς η εταιρεία απάντησε στη συνέχεια ή αρνήθηκε να το κάνει. Χτίστε την απάντηση, όχι μόνο το τείχος.

Τάσεις απάτης: προς τα πού οδεύει η πρόληψη

Η επόμενη φάση είναι ένας ανταγωνισμός εξοπλισμών που διεξάγεται με το ίδιο όπλο και από τις δύο πλευρές. Η γενετική Τεχνητή Νοημοσύνη τροφοδοτεί τον ταχύτερα αναπτυσσόμενο φορέα επίθεσης: Η Deloitte προβλέπει ότι οι απώλειες από απάτες που βασίζονται στην Τεχνητή Νοημοσύνη στις ΗΠΑ θα αυξηθούν από 12,3 δισεκατομμύρια δολάρια το 2023 σε περίπου 40 δισεκατομμύρια δολάρια έως το 2027, και οι απάτες που βασίζονται σε deepfake εκτοξεύτηκαν στα δισεκατομμύρια το 2025, σύμφωνα με εκτιμήσεις του κλάδου. Η ίδια τεχνολογία οδηγεί επίσης την καλύτερη άμυνα. Η Έκθεση Nilson αποδίδει στην Τεχνητή Νοημοσύνη την παραγωγή των ισχυρότερων μοντέλων καταπολέμησης της απάτης που είχε ποτέ η βιομηχανία καρτών. Όποιος επαναλαμβάνει πιο γρήγορα κερδίζει τον γύρο, γι' αυτό ακριβώς οι στατικές άμυνες είναι καταδικασμένες και οι προσαρμοστικές όχι.

Τι σημαίνει αυτό για την πρόληψη της απάτης στις πληρωμές

Το μάθημα από το PayPal και το Cash App δεν είναι «να ξοδεύετε περισσότερα στην τεχνολογία». Και οι δύο ξόδεψαν πολλά. Το νικητήριο στοίχημα είναι περιορισμένο και όχι τόσο εντυπωσιακό: αναστρεψιμότητα, λογοδοσία και μερικοί έλεγχοι που προσαρμόζονται αντί να προσποιούνται. Το θέατρο είναι φθηνότερο, μέχρι μια ρυθμιστική αρχή να θέσει μια τιμή 175 εκατομμυρίων δολαρίων σε αυτό. Ελέγξτε λοιπόν τη δική σας στοίβα με βάση τον παραπάνω πίνακα και κάντε τη μόνη ερώτηση που έχει σημασία. Εάν δεν μπορείτε να αντιστρέψετε μια δόλια μεταφορά ή να σηκώσετε το τηλέφωνο όταν ένας πελάτης ληστεύεται, δεν έχετε πρόληψη απάτης πληρωμών. Έχετε ένα λογότυπο.