Jak stablecoiny rewolucjonizują płatności kryptowalutowe w grach iGaming 2026

Operator iGaming przetwarzający depozyt w wysokości 100 USD za pomocą karty Visa traci od 5 do 9 USD, zanim pojedynczy zakład trafi do kasyna. Szacuje się, że w 2024 roku Stake.com obsłużył miesięczne zakłady o wartości 10 miliardów USD w porównaniu z rocznymi przychodami brutto z gier wynoszącymi około 4,7 miliarda USD. Prawie żadna z tych kwot nie została przetworzona przez procesora kart. Operator domyślnie korzysta ze stablecoinów. Ta zmiana nie jest już ciekawostką. Jest to dominująca ścieżka dla grupy operatorów, która generuje miliardy dolarów obrotu. Całkowita podaż stablecoinów przekroczyła 320 miliardów USD w maju 2026. Ponad połowa zakładów w kasynach kryptowalutowych jest obecnie rozliczana w stablecoinach, a nie w aktywach o zmiennej wartości, zgodnie z danymi branżowymi zebranymi przez BSN. Niniejszy artykuł analizuje iGaming przez pryzmat rachunku zysków i strat operatora, a nie ekranu powitalnego gracza. Przeprowadza ona krok po kroku przez proces przepisywania ekonomii operatora: stos kosztów walut fiducjarnych, zastąpienie stablecoinów, matematykę obciążeń zwrotnych, wpływ rozliczeń i skarbu państwa, łatanie przepisów, arbitraż geograficzny, którego nie mogą osiągnąć koleje walut fiducjarnych, oraz sześcioetapowy podręcznik integracji.

Koszty fiducjarne ukryte w każdym depozycie iGaming

Każdy depozyt fiducjarny na regulowanej stronie hazardowej online uruchamia wielowarstwową strukturę opłat, którą operatorzy płacą niewidocznie, zanim zobaczą przychód netto. Warstwę bazową stanowi opłata interchange i procesorowa Visa lub Mastercard dla kodu kategorii sprzedawcy 7995, kodu wysokiego ryzyka przypisanego do hazardu online. Sama ta opłata wynosi od 3 do 5 procent od transakcji, według danych iGaming Payment Solutions opublikowanych przez 2026. Oprócz interchange, bank akceptujący nalicza marżę wysokiego ryzyka, zazwyczaj w przedziale od 2 do 4 procent, w zależności od statusu licencyjnego operatora i historii sporów.

Trzecią warstwą jest rezerwa krocząca. Agenci rozliczeniowi posiadający konta hazardowe wysokiego ryzyka zatrzymują 10 do 15 procent miesięcznego wolumenu transakcji na karcie przez sześć do dwunastu miesięcy w ramach zabezpieczenia przed ryzykiem obciążenia zwrotnego, zgodnie z dokumentacją przeanalizowaną przez publikację Coinmonks na Medium w 2025 roku. Jest to kapitał obrotowy, który operator zarezerwował, ale nie może go wykorzystać. Czwartą warstwą jest sama opłata za obciążenie zwrotne, wynosząca od 20 do 50 dolarów za każdy spór, oprócz cofniętej transakcji, a spory nie są rzadkie; hazard znajduje się na najniższym poziomie częstotliwości obciążeń zwrotnych wśród sprzedawców.

Piąty poziom to wskaźnik awaryjności. Wskaźnik odrzuceń kart MCC 7995 wynosi średnio 30–40% na poziomie banku wydającego, w porównaniu z 5–10% w przypadku standardowego e-commerce. Około 55% odrzuconych graczy nigdy nie podejmuje ponownej próby wpłaty, co oznacza niemal całkowitą utratę pozyskanego ruchu dla operatora, który już poniósł koszty marketingowe.

Pod koniec 2025 roku dodano warstwę regulacyjną. Program Monitorowania Agentów Rozliczeniowych Visa, znany jako VAMP, wszedł w życie 1 października 2025 roku. Mastercard prowadzi podobny Program Monitorowania Obciążeń Zwrotnych Agentów Rozliczeniowych. Jego próg wynosi 100 sporów na sprzedawcę miesięcznie lub 1,5%, w zależności od tego, co nastąpi wcześniej, zgodnie z informacjami Chargebacks911 i Moneris. Operatorzy, którzy tolerowali wysokie wskaźniki sporów, gdy dopłaty były nieaktywne, są teraz oznaczani jako osoby objęte programami nadmiernego obciążenia zwrotnego. Stos walut fiducjarnych wynosi łącznie od 5 do 9% na każdego wpłaconego dolara – zanim gracz w ogóle postawi zakład.

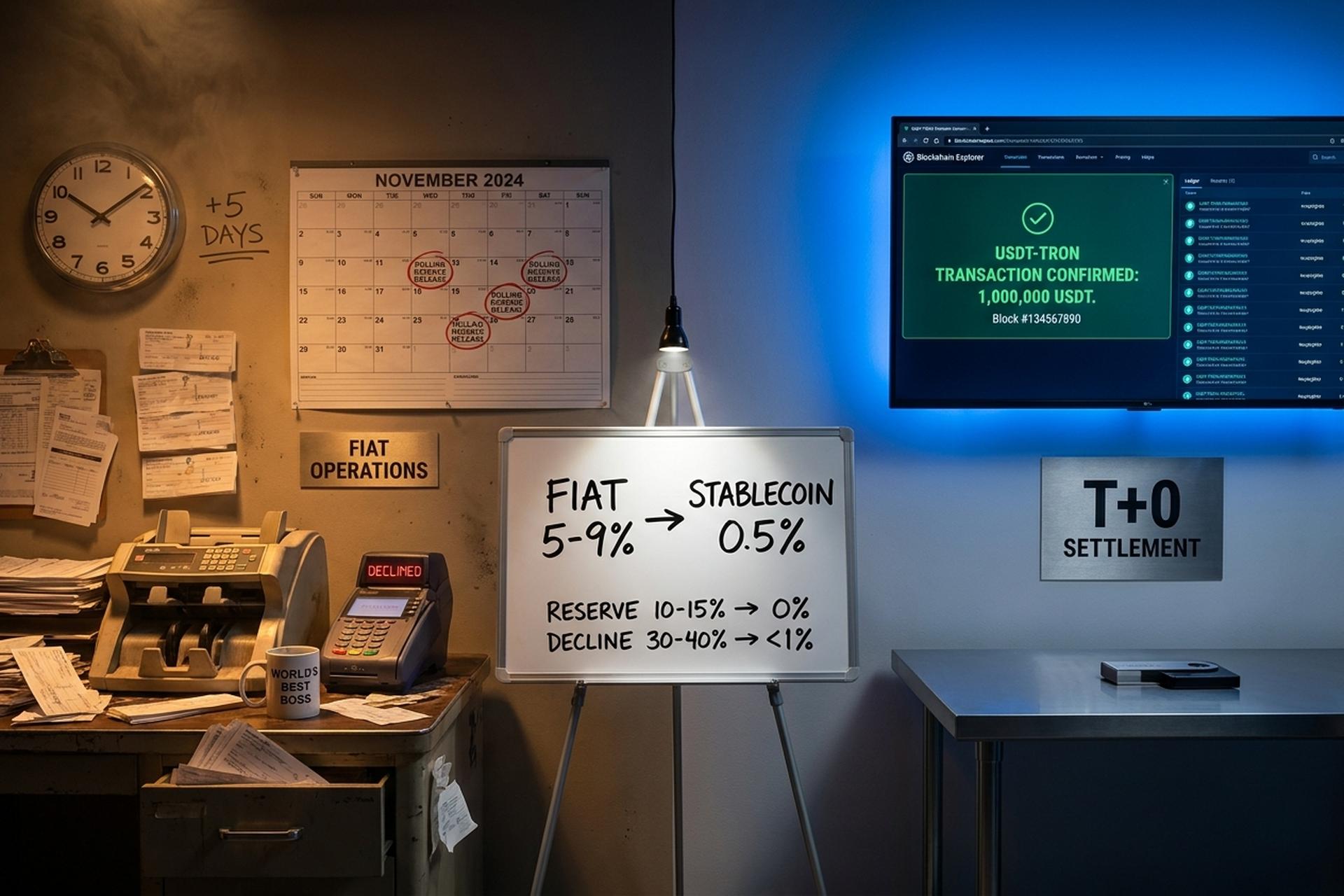

Jak płatności stablecoinami zmieniają marże operatorów iGaming

Gdy poziom kosztów spada z 5 do 9 procent do około 0,5 procent, bez rezerwy kroczącej i obciążeń zwrotnych, marża brutto operatora na depozyt zmienia się o sześć do dziesięciu punktów procentowych. Jeśli zastosujemy tę różnicę do rocznego wolumenu depozytów wynoszącego 100 milionów dolarów, oszczędności pokryją cały budżet marketingowy. Matematyka nie jest subtelna, a dane dotyczące operatorów to potwierdzają: PayRam odnotował 60-70-procentową redukcję kosztów przetwarzania wśród operatorów objętych badaniem po wdrożeniu kryptowalut w 2025 roku.

Porównanie procesorów jest konkretne. Plisio publikuje stałą opłatę za bramkę w wysokości 0,5% na swojej publicznej stronie cenowej, z natychmiastowym rozliczeniem, zerową rezerwą kroczącą i brakiem ryzyka obciążenia zwrotnego z powodu konstrukcji. Opłaty transakcyjne różnią się w zależności od sieci: USDT na Tron rozlicza się na poziomie około 0,20 USD za transakcję, USDT na Solanie poniżej jednej dziesiątej centa, a USDT na Ethereum od 2 do 10 USD w zależności od warunków gazowych, zgodnie z porównaniem opłat 2026 Eco.com. W przypadku ruchu na skalę depozytów dominują Tron i Solana; Ethereum jest strukturalnie zbyt drogie na poziomie ekonomicznym dla przepływu na skalę kasyna.

Kontrast jest niewątpliwy, jeśli spojrzymy na to z boku. Depozyt fiducjarny w wysokości 100 dolarów generuje dla operatora przychód netto w wysokości od 91 do 95 dolarów – i to dopiero po sześciu do dwunastu miesiącach zablokowanej rezerwy. Ten sam depozyt w wysokości 100 dolarów w USDT-Tron generuje przychód netto w wysokości 99,30 dolarów w ciągu 30 sekund, bez rezerwy i bez opóźnienia w rozliczeniu. Przy miesięcznym wolumenie depozytów wynoszącym 50 milionów dolarów, różnica w ujęciu miesięcznym wynosi od 2,25 do 4,25 miliona dolarów w gotówce, zanim w ogóle uwzględni się rezerwy.

Marże rosną ponad nominalny procent z trzech powodów, które operatorzy często zaniżają. Po pierwsze, brak rezerwy na obciążenia zwrotne oznacza, że kapitał jest płynny tego samego dnia. Departament Skarbu może go wykorzystać teraz, zamiast czekać kwartał na jego uwolnienie przez nabywcę. Po drugie, wskaźnik odrzuceń spada do zera. Nie ma banku emisyjnego, który zablokowałby depozyt na poziomie MCC. To pozwala odzyskać 55% odrzuconych graczy fiducjarnych, którzy w przeciwnym razie zniknęliby. Po trzecie, koszt krańcowy jest stały i przewidywalny. Operator może ustalać cenę bonusów na podstawie znanego poziomu minimalnego, a nie stopy procentowej programu Visa, którą sieć może dostosować w połowie kwartału.

| Warstwa kosztów | Szyna karty Fiat | Bramka stablecoin |

|---|---|---|

| Procesor / wymiana | 3-5% (MCC 7995) | 0,5% (np. Plisio) |

| Marża wysokiego ryzyka nabywcy | 2-4% | 0% |

| Rezerwa ruchoma | 10-15% utrzymywane przez 6-12 miesięcy | 0% |

| Opłata za obciążenie zwrotne za każdy spór | 20-50 USD + cofnięcie transakcji | Brak (niezmienny) |

| Współczynnik spadku | 30-40% | <1% |

| Czas rozliczenia | T+1 do T+5 | 30 sekund (Tron) |

Zwroty kosztów i kryptowaluty: cichy wyciek danych GGR iGaming

Obciążenia zwrotne nie są opłatą. Stanowią kierunkowy przepływ gotówki, który odwraca przychody kilka tygodni po ich zaksięgowaniu. Dla operatora iGaming, który ma wskaźnik odrzuceń na poziomie 30–40% i zasady dotyczące kwestionowanych depozytów w każdym banku wystawiającym, jest to cichy wyciek, który system rozliczeń aktywów cyfrowych eliminuje celowo, a nie poprzez działania łagodzące.

Mechanizm jest prosty i brutalny w działaniu. Obciążenie zwrotne kartą Visa lub Mastercard to zwrot środków w ramach ochrony konsumenta, który posiadacz karty może zainicjować do 120 dni po transakcji. W przypadku hazardu, osoba kwestionująca może przedstawić przegrany zakład jako nieautoryzowany lub niezgodny z opisem. Operator zwraca kwotę depozytu, uiszcza opłatę za spór w wysokości od 20 do 50 dolarów i traci saldo w grze, które gracz już postawił przeciwko kasynu. Merchant Risk Council szacuje, że oszustwa związane z obciążeniem zwrotnym stanowią około 70 procent strat ogółem w oszustwach w biznesie online, a iGaming znajduje się w czołówce tego rozkładu.

Transakcje stablecoinami nie podlegają obciążeniu zwrotnemu, ponieważ bazowym rejestrem jest paragon. Po potwierdzeniu przelewu USDT w systemie Tron lub USDC w systemie Solana, operator staje się właścicielem środków, a gracz nie może cofnąć transakcji na poziomie protokołu. Nie ma żadnych zasad systemu Visa, na które można by się powołać, ani pośrednika rozliczeniowego, który mógłby pośredniczyć w sporze ze sprzedawcą.

Kontrargumentem zespołów ds. zgodności jest to, że kryptowaluty w jakiś sposób osłabiają zasadę „poznaj swojego klienta”. To błędne rozumienie rynku. Stablecoiny nie zastępują KYC; operatorzy objęci regulacjami nadal wdrażają graczy poprzez pełną weryfikację AML, kontrolę sankcji i weryfikację źródła pochodzenia środków. Różnica między tymi dwoma podejściami polega na kwestionowalności rozliczonej transakcji. Ostateczność jest tutaj cechą charakterystyczną, a anonimowość nie ma z tym nic wspólnego.

Szybkość rozliczeń, rezerwy kroczące i wpływ na skarb państwa

Natychmiastowe rozliczenia początkowo wydają się być funkcją UX po stronie gracza, ale poważniejsze konsekwencje tkwią w skarbcu. Zmieniają one profil kapitału obrotowego operatora, a ostateczność transferów on-chain w czasie rzeczywistym sprawia, że ta zmiana jest trwała, a nie tymczasowa. Miesięczny portfel o wartości 50 milionów dolarów, który wcześniej znajdował się w rozliczeniach T+1 do T+5, plus 10-15% rezerwa krocząca, uwalnia około 5 do 6 milionów dolarów płynności miesięcznie po zmianie torów.

Liczby rozliczeń są konkretne. Przetwarzanie kart fiducjarnych dla sprzedawców wysokiego ryzyka zazwyczaj rozlicza się w cyklu T+1 do T+5, a rezerwa krocząca dodaje sześć do dwunastu miesięcy wstrzymania, zgodnie z analizami iGaming Payment Solutions i Coinmonks. USDT na Tron rozlicza się w około 30 sekund przy opłacie sieciowej wynoszącej około 0,20 USD. USDC na Solanie rozlicza się w mniej niż sekundę przy opłatach poniżej centa, a USDT na Ethereum rozlicza się w ciągu minuty lub dwóch, ale w wysokości od 2 do 10 USD za transakcję, w zależności od gazu, zgodnie z danymi Eco.com. W przypadku ruchu na skalę depozytów dominują warianty Tron i Solana; Ethereum istnieje dla przepływów o wielkości instytucjonalnej, gdzie ogon opłaty jest amortyzowany.

Implikacją dla skarbu państwa jest to, że ten sam przepływ jest teraz możliwy do wdrożenia. Operator może zamienić USDC na koniec dnia na walutę fiducjarną na wydatki operacyjne, zatrzymać USDC na płynność wypłat lub przeznaczyć je na instrumenty dochodowe, których wcześniej odmówiła mu rezerwa krocząca nabywcy.

MiCA, ustawa GENIUS i łatana regulacja stablecoinów

Fala regulacji z 2025 roku dzieli globalny iGaming na trzy poziomy operacyjne: zgodny z USDC, zgodny z EMI stablecoin i offshore USDT. Każdy poziom podlega innym ramom regulacyjnym regulującym emisję stablecoinów, wymogi dotyczące rezerw oraz licencjonowanie usług finansowych. Operatorzy muszą wybrać stos dopasowany do ich licencji na gry hazardowe, ponieważ niewłaściwa kombinacja niesie ze sobą ryzyko debankingu, którego nie da się zniwelować poprzez oszczędności na marży.

W Unii Europejskiej ustawa MiCA jest w pełni obowiązująca. Circle posiada licencję instytucji pieniądza elektronicznego we Francji. To sprawia, że USDC jest domyślnym wyborem zgodnym z MiCA dla każdego operatora w jurysdykcji UE. USDT Tethera nie spełnia jeszcze tych samych wymagań, więc operatorzy z licencją MiCA skłaniają się ku USDC. W Stanach Zjednoczonych ostateczne przepisy ustawy GENIUS mają zostać opublikowane w lipcu 2026. Ustanowią one standardy Rezerwy Federalnej i ujawniania informacji dla amerykańskich emitentów stablecoinów. Circle i Paxos zrestrukturyzowały się już przed upływem terminu, zgodnie z 2026 śledzeniem regulacji KuCoin. Ustawa traktuje stablecoiny jako regulowane instrumenty płatnicze podlegające nadzorowi federalnemu, a nie jako niejednoznaczne produkty do przekazywania pieniędzy.

Systemy licencjonowania gier hazardowych śledzą własne tempo. Brytyjska Komisja ds. Hazardu, pod przewodnictwem Andrew Rhodesa, zmieniła pięcioletni horyzont czasowy polityki płatności kryptowalutowych na okres od 18 do 24 miesięcy, zgodnie z briefingiem branżowym iGaming Business. Zmieniona licencja Curaçao wymaga teraz ujawnienia dowodu rezerw dla sald stablecoinów po stronie operatora. Holenderski Kansspelautoriteit całkowicie zakazuje płatności kryptowalutowych. Estonia, w ramach zaostrzonych przepisów AML, zezwala na nie pod warunkiem standardowej kontroli licencyjnej. Brazylijski bank centralny zakazał transgranicznego rozliczania stablecoinów i kryptowalut dla operatorów detalicznych w październiku 2025 roku, według CoinDesk. To przekierowało integrację operatorów w kierunku lokalnych partnerstw off-rampowych.

Podręcznik operatora jest teraz dostępny dla każdej jurysdykcji z osobna. Marka z licencją Curacao może natywnie korzystać z USDT-Tron na dużą skalę. Operator z licencją maltańską powinien domyślnie korzystać z USDC w ramach MiCA. Marka z licencją UKGC może eksperymentować w ramach parametrów środowiska testowego, ale nie przy wolumenach depozytów, które jeszcze nie wpływają na ekonomikę jednostkową.

| Jurysdykcja | Rama regulacyjna | Status stablecoina dla iGaming |

|---|---|---|

| Unia Europejska | MiCA w mocy | Zgodność z USDC (Circle EMI France); USDT nie jest zgodne |

| Stany Zjednoczone | Ustawa GENIUS (ostateczne zasady ##__6 lipca) | Circle, Paxos wstępnie wyrównany; szersze grono operatorów |

| Zjednoczone Królestwo | Okno przeglądu UKGC | Na tym etapie tylko w wersji sandbox |

| Curacao | Zaktualizowana licencja + dowód rezerw | USDT-Tron dozwolony z ujawnieniem informacji po stronie operatora |

| Niderlandy | Zakaz KSA | Płatności kryptowalutowe nie są dozwolone |

| Brazylia | Zakaz banku centralnego od października 2025 r. | Transgraniczne zamknięte; krajowe trasy OTC |

Geoarbitraż: gdzie stablecoiny otwierają rynki iGaming

Stablecoiny rozwiązują problemy na rynkach, na których fiat-rail iGaming jest strukturalnie niemożliwy. Blokerem rzadko jest technologia, a prawie zawsze bankowość. Fiaty przechodzą przez banki korespondencyjne, które mogą po prostu odmówić rozliczenia transakcji hazardowych. Płatności transgraniczne w USDT lub USDC całkowicie pomijają ten etap. Operator, który przekierowuje depozyt w wysokości 20 USD z São Paulo z oprocentowaniem 0,5%, pokonuje tego, który przekierowuje ten sam depozyt przez Visa Brazil z oprocentowaniem 7%, przy 35-procentowym wskaźniku odrzuceń.

Brazylia po październiku 2025 roku ilustruje tę dynamikę. Zakaz transgranicznych rozliczeń kryptowalut wprowadzony przez bank centralny zamknął drzwi dla operatorów detalicznych wykorzystujących stablecoiny jako bezpośrednią metodę finansowania. Funkcjonalnym rozwiązaniem jest lokalna integracja OTC: gracz kupuje USDT na brazylijskiej giełdzie w BRL, a następnie wpłaca stablecoina do operatora. Szara, ale funkcjonalna metoda utrzymuje rynek otwarty, podczas gdy zespoły ds. zgodności aktualizują swoje relacje bankowe.

Indie są bardziej wyrazistym przykładem. UPI, krajowy operator płatności w czasie rzeczywistym, zablokował kody kategorii sprzedawców związane z grami hazardowymi na mocy dyrektywy z 2024 roku. Krajowe systemy płatności fiducjarnych są funkcjonalnie zamknięte dla hazardu online. USDT-Tron pozostaje jedynym działającym systemem depozytowym na dużą skalę, a operator, który opanował tam partnerstwa off-rampowe, przejmuje rynek, z którego licencjonowany indyjski system płatności strukturalnie zrezygnował.

Afryka Subsaharyjska działa według podobnego schematu. Pozyskiwanie kart Visa dla sprzedawców gier hazardowych jest rzadkością. Połączenia M-Pesa-USDT za pośrednictwem lokalnych giełd stają się integracją rekordów. W Ameryce Łacińskiej, szerzej, badania Mastercard, cytowane przez BVNK w 2025 roku, wykazały, że prawdopodobieństwo, iż dorosły konsument użył już stablecoinów do zwykłych płatności, wynosi około 1 na 3. To zmienia sytuację: edukacja użytkowników jest już w zasadzie zakończona, a zadaniem operatora jest integracja, a nie tworzenie rynku.

Turcja i Argentyna dodają czwarty wzorzec. Zmienność walut sprawia, że USDT jest walutą depozytową w realnym ujęciu ekonomicznym, a nie tylko kolejowym. Gracze posiadają stablecoina powiązanego z dolarem amerykańskim, aby zachować siłę nabywczą między zakładami, a operator, który go akceptuje, unika wycieku walut, który wystąpiłby w przypadku przepływu wyłącznie walut fiducjarnych.

Podręcznik operatora — czysta integracja płatności stablecoinami

Integracja stablecoinów to sześcioetapowa decyzja zakupowa, a nie projekt inżynieryjny. Programowalne wypłaty i automatyczne wycofywanie środków z kasy to produkty uboczne architektury, a nie główny cel. Tryb awaryjny polega na podpisaniu umowy z nielicencjonowaną bramką i przeniesieniu ryzyka AML tej bramy na licencję operatora gier.

Po pierwsze, wybierz strukturę łańcucha. USDT na Tron i USDC na Solana pokrywają około 80 procent wolumenu depozytów przy opłatach na tyle niskich, że można je zignorować. Ethereum pozostaje w stosie tylko dla przepływów instytucjonalnych. Po drugie, wybierz licencjonowaną bramkę, której zasięg pokrywa się z licencją operatora na gry. Procesory Plisio, BVNK i BitPay publikują swój rejestr licencji. Zgodność powinna zostać zweryfikowana przed podpisaniem warunków handlowych. Po trzecie, zmapuj Regułę Podróży i obowiązek AML: kto weryfikuje, kto zgłasza, kto jest właścicielem zgłoszeń dotyczących podejrzanej aktywności. Po czwarte, zbuduj zjazd, aby USDC na koniec dnia wpływało do wydatków operacyjnych walut fiducjarnych, jeśli wymaga tego polityka skarbowa. Po piąte, zaktualizuj warunki dla graczy, aby uwzględnić krypto-ostateczność: brak obciążeń zwrotnych, brak cofnięć i model atrybucji, który wiąże depozyty z adresami portfeli. Po szóste, uruchom 90-dniowy okres cienia obok istniejącego stosu walut fiducjarnych przed przerzuceniem jakiegokolwiek wolumenu. To przetestuje integrację z ruchem rzeczywistych graczy przy niskim ryzyku.

Wniosek: ekonomia stablecoinów już wygrała w matematyce iGaming

Ekonomia operatora nie jest subtelna. Stawka kosztów na poziomie 5–9% z narażeniem na obciążenie zwrotne nie przetrwa alternatywy na poziomie 0,5%, która rozlicza się natychmiast. W ten sposób stablecoiny rewolucjonizują iGaming na poziomie infrastruktury – nie jako funkcja widoczna dla gracza, ale jako zdarzenie redystrybucji marży, które jest uwzględniane w rachunku zysków i strat operatora. Branża gier dostosowuje się do kolejnych jurysdykcji, tradycyjne płatności tracą udziały na rzecz bezgranicznych systemów stablecoinów, a zasady gry zaczynają wyglądać standardowo, a nie eksperymentalnie. Ekonomia jednostkowa już się zmieniła.