स्टेबलकॉइन किस प्रकार आईगेमिंग क्रिप्टो भुगतान में क्रांति ला रहे हैं 2026

वीज़ा के माध्यम से 100 डॉलर की जमा राशि संसाधित करने वाला एक आईगेमिंग ऑपरेटर कैसीनो में एक भी दांव लगने से पहले ही 5 से 9 डॉलर तक का नुकसान उठा लेता है। स्टेक डॉट कॉम ने 2024 के दौरान अनुमानित 10 अरब डॉलर के मासिक दांवों का प्रबंधन किया, जबकि उसका वार्षिक सकल गेमिंग राजस्व लगभग 4.7 अरब डॉलर था। इस राशि का लगभग कोई भी हिस्सा कार्ड प्रोसेसर तक नहीं पहुंचा। ऑपरेटर डिफ़ॉल्ट रूप से स्टेबलकॉइन सिस्टम पर चलता है। यह बदलाव अब कोई आश्चर्य की बात नहीं है। यह अरबों डॉलर का कारोबार करने वाले ऑपरेटरों के एक वर्ग के लिए प्रमुख मार्ग बन गया है। कुल स्टेबलकॉइन आपूर्ति मई 2024 में 320 अरब डॉलर से अधिक हो गई। बीएसएन द्वारा संकलित उद्योग आंकड़ों के अनुसार, क्रिप्टो-कैसीनो के आधे से अधिक दांव अब अस्थिर संपत्तियों के बजाय स्टेबलकॉइन में तय होते हैं। यह लेख ऑपरेटर के लाभ-हानि विवरण के माध्यम से आईगेमिंग का विश्लेषण करता है, न कि खिलाड़ी के ऑनबोर्डिंग स्क्रीन के माध्यम से। यह ऑपरेटर-अर्थशास्त्र के पुनर्लेखन की प्रक्रिया को परत दर परत समझाता है: फिएट लागत, स्टेबलकॉइन प्रतिस्थापन, चार्जबैक गणित, निपटान और ट्रेजरी प्रभाव, नियामक जटिलताएं, भौगोलिक मध्यस्थता जहां फिएट रेल नहीं पहुंच सकती, और एक छह-चरणीय एकीकरण रणनीति।

प्रत्येक आईगेमिंग डिपॉजिट के भीतर छिपी हुई फिएट लागत राशि

किसी भी विनियमित ऑनलाइन जुआ साइट पर प्रत्येक फिएट जमा पर एक बहुस्तरीय शुल्क संरचना लागू होती है, जिसका भुगतान ऑपरेटरों को शुद्ध राजस्व प्राप्त होने से पहले अप्रत्यक्ष रूप से करना पड़ता है। इसका मूल शुल्क वीज़ा या मास्टरकार्ड इंटरचेंज और प्रोसेसर शुल्क है, जो व्यापारी श्रेणी कोड 7995 के लिए लागू होता है, जिसे ऑनलाइन जुआ के लिए उच्च जोखिम वाला कोड माना जाता है। iGaming Payment Solutions द्वारा 2026 के माध्यम से प्रकाशित आंकड़ों के अनुसार, यह शुल्क अकेले ही प्रति लेनदेन 3 से 5 प्रतिशत तक होता है। इंटरचेंज शुल्क के अतिरिक्त, अधिग्रहणकर्ता बैंक आमतौर पर 2 से 4 प्रतिशत की उच्च जोखिम दर लागू करता है, जो ऑपरेटर के लाइसेंसिंग नेटवर्क और विवाद इतिहास पर निर्भर करता है।

तीसरी परत रोलिंग रिज़र्व है। 2025 में मीडियम पर कॉइनमोंक्स प्रकाशन द्वारा विश्लेषण किए गए दस्तावेज़ों के अनुसार, उच्च जोखिम वाले जुआ खातों को संभालने वाले अधिग्रहणकर्ता चार्जबैक के जोखिम से बचाव के लिए छह से बारह महीनों तक मासिक कार्ड वॉल्यूम का 10 से 15 प्रतिशत रोक कर रखते हैं। यह वह कार्यशील पूंजी है जिसे ऑपरेटर ने आरक्षित तो कर लिया है लेकिन उपयोग नहीं कर सकता। चौथी परत स्वयं चार्जबैक शुल्क है, जो रद्द किए गए लेनदेन के अतिरिक्त प्रति विवाद 20 से 50 डॉलर तक होता है, और विवाद असामान्य नहीं हैं; चार्जबैक की आवृत्ति के मामले में जुआ व्यापारी वर्ग में सबसे खराब स्थिति में है।

पांचवां पहलू विफलता दर है। एमसीसी 7995 लेनदेन के लिए कार्ड अस्वीकृति दर जारीकर्ता बैंक स्तर पर औसतन 30 से 40 प्रतिशत है, जबकि मानक ई-कॉमर्स के लिए यह 5 से 10 प्रतिशत है। अस्वीकृत लेनदेन वाले लगभग 55 प्रतिशत ग्राहक दोबारा जमा करने का प्रयास नहीं करते, जो ऑपरेटर के लिए लगभग पूर्ण नुकसान है, जिसने पहले ही विपणन लागत का भुगतान कर दिया है।

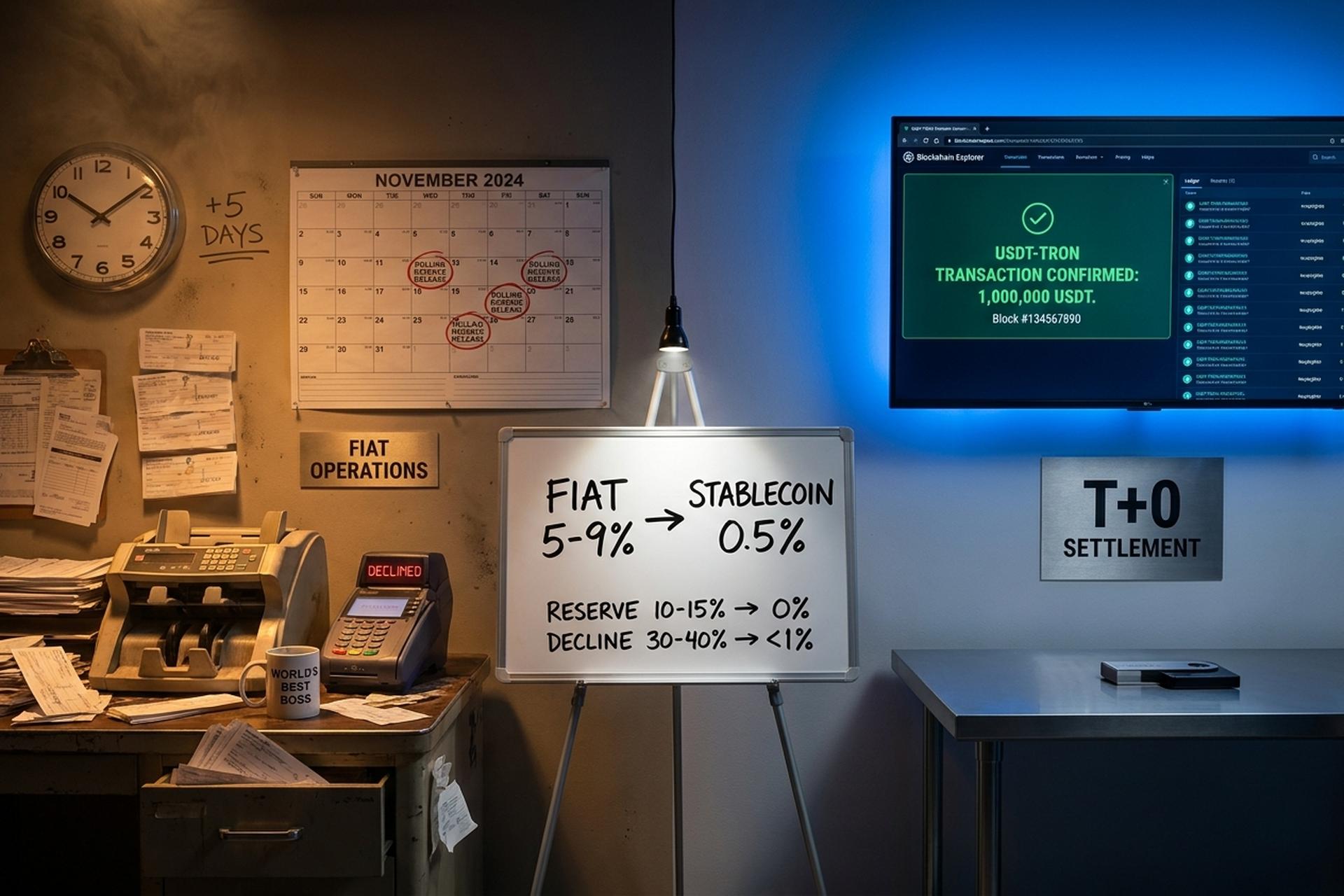

2025 के अंत में एक नियामक परत जोड़ी गई। वीज़ा का एक्वायरर मॉनिटरिंग प्रोग्राम, जिसे VAMP के नाम से जाना जाता है, 1 अक्टूबर, 2025 से लागू हुआ। मास्टरकार्ड भी इसी तरह का एक्वायरर चार्जबैक मॉनिटरिंग प्रोग्राम चलाता है। Chargebacks911 और Moneris के अनुसार, इसकी सीमा प्रति व्यापारी प्रति माह 100 विवादों या 1.5 प्रतिशत की दर पर निर्धारित है, जो भी पहले लागू हो। जो ऑपरेटर सरचार्ज निष्क्रिय रहने के दौरान उच्च विवाद दरों को बर्दाश्त करते थे, उन्हें अब अत्यधिक चार्जबैक प्रोग्राम में शामिल किया जा रहा है। खिलाड़ी द्वारा कोई दांव लगाने से पहले, जमा किए गए प्रत्येक डॉलर पर कुल मिलाकर 5 से 9 प्रतिशत तक का शुल्क लगता है।

स्टेबलकॉइन भुगतान किस प्रकार आईगेमिंग ऑपरेटरों के मार्जिन को बदल देता है

जब लागत 5 से 9 प्रतिशत से घटकर लगभग 0.5 प्रतिशत हो जाती है, बिना किसी रोलिंग रिजर्व और बिना किसी चार्जबैक के, तो ऑपरेटर का प्रति जमा सकल मार्जिन छह से दस प्रतिशत अंक तक बढ़ जाता है। इस अंतर को 100 मिलियन डॉलर की वार्षिक जमा राशि पर लागू करें, तो बचत से पूरा मार्केटिंग बजट खरीदा जा सकता है। गणित स्पष्ट है, और ऑपरेटरों के केस डेटा इसकी पुष्टि करते हैं: पेराम ने 2025 में क्रिप्टो को अपनाने के बाद अपने सर्वेक्षण में शामिल ऑपरेटरों में प्रोसेसिंग लागत में 60 से 70 प्रतिशत की कमी दर्ज की।

तुलना का प्रोसेसर पक्ष ठोस है। प्लिसियो अपने सार्वजनिक मूल्य निर्धारण पृष्ठ पर 0.5 प्रतिशत का एक समान गेटवे शुल्क प्रकाशित करता है, जिसमें तत्काल निपटान, शून्य रोलिंग रिजर्व और संरचना के अनुसार कोई चार्जबैक जोखिम नहीं है। लेनदेन शुल्क चेन के अनुसार भिन्न होते हैं: ट्रॉन पर USDT का निपटान लगभग $0.20 प्रति लेनदेन, सोलाना पर USDT का निपटान एक सेंट के दसवें हिस्से से भी कम और एथेरियम पर USDT का निपटान गैस की स्थिति के आधार पर $2 से $10 तक होता है, जैसा कि Eco.com के 2026 शुल्क तुलना में बताया गया है। जमा-स्तरीय ट्रैफ़िक के लिए, ट्रॉन और सोलाना का दबदबा है; कैसीनो-स्तरीय प्रवाह के लिए एथेरियम संरचनात्मक रूप से बहुत महंगा है।

एक सामान्य गणना से ही यह अंतर स्पष्ट हो जाता है। 100 डॉलर की फिएट मुद्रा जमा से ऑपरेटर को 91 से 95 डॉलर का शुद्ध राजस्व प्राप्त होता है - और वह भी छह से बारह महीने के आरक्षित खाते के बाद। वहीं, USDT-Tron में जमा किए गए 100 डॉलर से ऑपरेटर को 30 सेकंड के भीतर 99.30 डॉलर का शुद्ध राजस्व प्राप्त होता है, बिना किसी आरक्षित खाते या निपटान में देरी के। 50 मिलियन डॉलर की मासिक जमा राशि पर, आरक्षित खाते को शामिल करने से पहले ही प्रति माह तत्काल नकद राशि में 2.25 मिलियन से 4.25 मिलियन डॉलर का अंतर होता है।

ऑपरेटर अक्सर जिन तीन कारणों को कम करके आंकते हैं, उनके चलते मार्जिन मुख्य प्रतिशत से कहीं अधिक बेहतर हो जाता है। पहला, चार्जबैक रिजर्व न होने का मतलब है कि पूंजी उसी दिन लिक्विड हो जाती है। ट्रेजरी इसे एक्वायरर द्वारा जारी किए जाने के लिए एक तिमाही तक इंतजार करने के बजाय तुरंत उपयोग में ला सकती है। दूसरा, गिरावट दर शून्य के करीब गिर जाती है। एमसीसी स्तर पर जमा राशि को ब्लॉक करने वाला कोई जारीकर्ता बैंक नहीं है। इससे उन 55 प्रतिशत फिएट प्लेयर्स की रिकवरी हो जाती है जो अन्यथा गायब हो जाते। तीसरा, मार्जिनल कॉस्ट निश्चित और पूर्वानुमानित होती है। ऑपरेटर बोनस की कीमत एक ज्ञात न्यूनतम सीमा के आधार पर तय कर सकता है, न कि वीज़ा स्कीम दर के आधार पर जिसे नेटवर्क तिमाही के मध्य में समायोजित कर सकता है।

| लागत परत | फिएट कार्ड रेल | स्टेबलकॉइन गेटवे |

|---|---|---|

| प्रोसेसर / इंटरचेंज | 3-5% (एमसीसी 7995) | 0.5% (उदाहरण के लिए प्लिसियो) |

| अधिग्रहणकर्ता उच्च जोखिम मार्कअप | 2-4% | 0% |

| रोलिंग रिजर्व | 10-15% हिस्सेदारी 6-12 महीने के लिए रखी जाती है। | 0% |

| प्रति विवाद चार्जबैक शुल्क | $20-50 + लेनदेन रद्द करने का शुल्क | कोई नहीं (अपरिवर्तनीय) |

| गिरावट दर | 30-40% | <1% |

| निपटान समय | टी+1 से टी+5 | 30 सेकंड (ट्रॉन) |

चार्जबैक और क्रिप्टो: आईगेमिंग जीजीआर का गुप्त लीक

चार्जबैक कोई शुल्क नहीं है। यह एक दिशात्मक नकदी प्रवाह है जो राजस्व दर्ज होने के हफ्तों बाद उसे उलट देता है। 30 से 40 प्रतिशत अस्वीकृति दर और प्रत्येक जारीकर्ता बैंक में विवादित जमा नियमों वाले आईगेमिंग ऑपरेटर के लिए, यह एक ऐसा अप्रत्यक्ष नुकसान है जिसे डिजिटल परिसंपत्ति निपटान जानबूझकर समाप्त करता है, न कि निवारण द्वारा।

यह प्रक्रिया सरल है, लेकिन संचालन में बेहद कठोर है। वीज़ा या मास्टरकार्ड चार्जबैक एक उपभोक्ता-संरक्षण प्रक्रिया है जिसे कार्डधारक लेन-देन के 120 दिनों के भीतर शुरू कर सकता है। जुए के मामले में, विवादकर्ता हारने वाले दांव को अनधिकृत या विवरण में वर्णित न होने का दावा कर सकता है। ऑपरेटर जमा राशि वापस करता है, 20 से 50 डॉलर का विवाद शुल्क देता है, और खिलाड़ी द्वारा दांव पर लगाई गई इन-गेम राशि खो देता है। मर्चेंट रिस्क काउंसिल का अनुमान है कि ऑनलाइन व्यापार में होने वाली धोखाधड़ी से होने वाले नुकसान का लगभग 70 प्रतिशत चार्जबैक धोखाधड़ी के कारण होता है, और आईगेमिंग इस वितरण के सबसे ऊपरी सिरे पर है।

स्टेबलकॉइन लेनदेन में चार्जबैक नहीं होता क्योंकि अंतर्निहित लेजर ही रसीद होती है। एक बार जब ट्रॉन पर USDT ट्रांसफर या सोलाना पर USDC ट्रांसफर की पुष्टि हो जाती है, तो ऑपरेटर के पास धनराशि का स्वामित्व होता है और खिलाड़ी प्रोटोकॉल स्तर पर लेनदेन को उलट नहीं सकता। इसमें वीज़ा योजना का कोई नियम लागू नहीं होता, न ही विवाद और व्यापारी के बीच कोई अधिग्रहणकर्ता होता है।

अनुपालन टीमों का तर्क है कि क्रिप्टो करेंसी किसी तरह ग्राहक को जानने (KYC) की बाध्यताओं को कमजोर करती है। यह व्यापार को गलत तरीके से समझना है। स्टेबलकॉइन KYC का विकल्प नहीं हैं; विनियमित ऑपरेटर अभी भी पूर्ण AML स्क्रीनिंग, प्रतिबंध जांच और धन के स्रोत की समीक्षा के माध्यम से खिलाड़ियों को शामिल करते हैं। दोनों प्रणालियों में जो अंतर है वह है तय किए गए लेनदेन की विवादनीयता। यहाँ अंतिम निर्णय ही महत्वपूर्ण है, गुमनामी का इससे कोई लेना-देना नहीं है।

निपटान की गति, निरंतर भंडार और राजकोष पर प्रभाव

तत्काल निपटान पहली नज़र में खिलाड़ी-पक्षीय उपयोगकर्ता अनुभव सुविधा के रूप में दिखाई देता है, लेकिन इसका व्यापक प्रभाव वित्तीय कोष पर पड़ता है। यह ऑपरेटर की कार्यशील पूंजी प्रोफ़ाइल को बदल देता है, और ऑन-चेन हस्तांतरण की वास्तविक समय में अंतिम परिशोधन क्षमता ही इस बदलाव को अस्थायी के बजाय स्थायी बनाती है। 50 मिलियन डॉलर का मासिक खाता, जो पहले T+1 से T+5 निपटान और 10 से 15 प्रतिशत रोलिंग रिज़र्व के अंतर्गत आता था, रेल प्रणाली में बदलाव के बाद हर महीने लगभग 5 से 6 मिलियन डॉलर की तरलता मुक्त हो जाती है।

सेटलमेंट के आंकड़े ठोस हैं। iGaming Payment Solutions और Coinmonks के विश्लेषण के अनुसार, उच्च जोखिम वाले व्यापारियों के लिए फिएट कार्ड प्रोसेसिंग आमतौर पर T+1 से T+5 चक्र पर सेटल होती है, और रोलिंग रिजर्व इसमें छह से बारह महीने का होल्डबैक जोड़ता है। Tron पर USDT लगभग 30 सेकंड में लगभग $0.20 के नेटवर्क शुल्क पर सेटल हो जाता है। Solana पर USDC एक सेकंड से भी कम समय में उप-सेंट शुल्क पर सेटल हो जाता है, और Eco.com के आंकड़ों के अनुसार, Ethereum पर USDT एक या दो मिनट के भीतर सेटल हो जाता है, लेकिन गैस शुल्क के आधार पर प्रति लेनदेन $2 से $10 तक का शुल्क लगता है। डिपॉजिट-स्केल ट्रैफिक के लिए Tron और Solana वेरिएंट बेहतर हैं; Ethereum संस्थागत आकार के फ्लो के लिए है जहां शुल्क का अतिरिक्त हिस्सा आसानी से विभाजित हो जाता है।

राजकोषीय निहितार्थ यह है कि अब वही प्रवाह उपयोग में लाया जा सकता है। ऑपरेटर परिचालन व्यय के लिए दिन के अंत में USDC को फिएट मुद्रा में परिवर्तित कर सकता है, भुगतान तरलता के लिए USDC को रोक सकता है, या उन लाभ-युक्त उपकरणों में निवेश कर सकता है जिनमें अधिग्रहणकर्ता के निरंतर आरक्षित भंडार ने पहले उन्हें निवेश करने से मना कर दिया था।

MiCA, GENIUS अधिनियम और स्टेबलकॉइन विनियमन का मिलाजुला स्वरूप

2025-2026 के नियामक बदलाव के चलते वैश्विक आईगेमिंग को तीन परिचालन स्तरों में विभाजित किया जा रहा है: अनुपालन-यूएसडीसी, अनुपालन-ईएमआई-स्टेबलकॉइन और ऑफशोर-यूएसडीटी। प्रत्येक स्तर स्टेबलकॉइन जारी करने, आरक्षित आवश्यकताओं और वित्तीय सेवाओं के लाइसेंसिंग को नियंत्रित करने वाले एक अलग नियामक ढांचे के अंतर्गत आता है। ऑपरेटरों को अपने गेमिंग लाइसेंस के अनुरूप स्टेबलकॉइन का चयन करना होगा, क्योंकि गलत संयोजन से डी-बैंकिंग का जोखिम उत्पन्न हो सकता है जिसे मार्जिन बचत से भी कम नहीं किया जा सकता।

यूरोपीय संघ में MiCA पूरी तरह से लागू है। Circle के पास फ्रांस में इलेक्ट्रॉनिक मनी इंस्टीट्यूशन का लाइसेंस है। इससे USDC यूरोपीय संघ के किसी भी ऑपरेटर के लिए MiCA-अनुरूप डिफ़ॉल्ट विकल्प बन जाता है। Tether का USDT अभी तक इस मानक को पूरा नहीं करता है, इसलिए MiCA-लाइसेंस प्राप्त ऑपरेटर USDC को प्राथमिकता देते हैं। संयुक्त राज्य अमेरिका में, GENIUS अधिनियम के अंतिम नियम जुलाई 2026 में आने वाले हैं। ये नियम अमेरिकी स्टेबलकॉइन जारीकर्ताओं के लिए फेडरल रिजर्व और प्रकटीकरण मानकों को निर्धारित करेंगे। KuCoin 2026 के विनियमन ट्रैकर के अनुसार, Circle और Paxos ने समय सीमा से पहले ही पुनर्गठन कर लिया है। यह अधिनियम स्टेबलकॉइन को अस्पष्ट मनी-ट्रांसमीटर उत्पादों के बजाय संघीय निगरानी के तहत विनियमित भुगतान उपकरणों के रूप में मानता है।

जुआ लाइसेंसिंग व्यवस्थाएं अपने-अपने समय के अनुसार चल रही हैं। आईगेमिंग बिजनेस उद्योग ब्रीफिंग के अनुसार, यूके गैंबलिंग कमीशन, जिसके मुख्य कार्यकारी अधिकारी एंड्रयू रोड्स हैं, ने क्रिप्टो-भुगतान नीति के लिए पांच साल की समय सीमा को घटाकर 18 से 24 महीने की समय सीमा कर दी है। कुराकाओ के संशोधित लाइसेंस के तहत अब ऑपरेटरों को स्टेबलकॉइन बैलेंस के लिए रिजर्व का प्रमाण देना अनिवार्य है। नीदरलैंड्स के कंसस्पेलऑटोरिटेट ने क्रिप्टो भुगतान पर पूर्ण प्रतिबंध लगा दिया है। एस्टोनिया में सख्त एएमएल नियमों के तहत मानक लाइसेंसिंग समीक्षा के अधीन इनकी अनुमति है। कॉइनडेस्क के अनुसार, ब्राजील के केंद्रीय बैंक ने अक्टूबर 2025 में खुदरा ऑपरेटरों के लिए सीमा पार स्टेबलकॉइन और क्रिप्टो निपटान पर प्रतिबंध लगा दिया। इससे ऑपरेटरों का एकीकरण स्थानीय ऑफ-रैंप साझेदारी की ओर निर्देशित हुआ।

ऑपरेटरों के लिए कार्यप्रणाली अब क्षेत्राधिकार के अनुसार अलग-अलग है। कुराकाओ लाइसेंस प्राप्त ब्रांड बड़े पैमाने पर USDT-Tron को मूल रूप से चला सकता है। माल्टा लाइसेंस प्राप्त ऑपरेटर को MiCA के तहत USDC को डिफ़ॉल्ट रूप से उपयोग करना चाहिए। यूकेजीसी लाइसेंस प्राप्त ब्रांड सीमित मापदंडों के भीतर प्रयोग कर सकता है, लेकिन अभी इतनी अधिक जमा राशि पर नहीं जिससे यूनिट इकोनॉमिक्स प्रभावित हो।

| क्षेत्राधिकार | नियामक ढांचा | आईगेमिंग के लिए स्टेबलकॉइन का दर्जा |

|---|---|---|

| यूरोपीय संघ | MiCA लागू है | यूएसडीसी के अनुरूप (सर्कल ईएमआई फ्रांस); यूएसडीटी के अनुरूप नहीं |

| संयुक्त राज्य अमेरिका | जीनियस अधिनियम (अंतिम नियम जुलाई 2026) | सर्कल, पैक्सोस पूर्व-संरेखित; व्यापक ऑपरेटरों की चरणबद्ध तैयारी |

| यूनाइटेड किंगडम | यूकेजीसी समीक्षा विंडो | फिलहाल यह केवल सैंडबॉक्स के लिए उपलब्ध है। |

| कुराकाओ | संशोधित लाइसेंस + आरक्षण का प्रमाण | ऑपरेटर-पक्षीय खुलासों के साथ USDT-Tron को अनुमति दी गई। |

| नीदरलैंड | सऊदी अरब में प्रतिबंध | क्रिप्टोकरेंसी से भुगतान की अनुमति नहीं है |

| ब्राज़िल | केंद्रीय बैंक द्वारा प्रतिबंध अक्टूबर 2025 | सीमा पार लेनदेन बंद; घरेलू ओवर-द-काउंटर (OTC) मार्ग |

जियो-आर्बिट्रेज: जहां स्टेबलकॉइन आईगेमिंग बाजारों को खोलते हैं

स्टेबलकॉइन उन बाज़ारों की समस्या का समाधान करते हैं जहाँ फिएट-आधारित आईगेमिंग संरचनात्मक रूप से असंभव है। इसमें बाधा शायद ही कभी तकनीकी होती है, बल्कि लगभग हमेशा बैंकिंग ही होती है। फिएट मुद्रा कॉरेस्पोंडेंट बैंकों के माध्यम से चलती है जो जुए के निपटान को आसानी से अस्वीकार कर सकते हैं। USDT या USDC में सीमा पार भुगतान इस स्तर को पूरी तरह से छोड़ देते हैं। एक ऑपरेटर जो साओ पाउलो से 20 डॉलर की जमा राशि को 0.5 प्रतिशत पर रूट करता है, वह उस ऑपरेटर से बेहतर प्रदर्शन करता है जो उसी जमा राशि को वीज़ा ब्राज़ील के माध्यम से 7 प्रतिशत पर रूट करता है, जबकि वीज़ा ब्राज़ील में अस्वीकृति दर 35 प्रतिशत है।

अक्टूबर 2025 के बाद ब्राज़ील की स्थिति इस परिदृश्य को दर्शाती है। केंद्रीय बैंक द्वारा सीमा पार क्रिप्टो सेटलमेंट पर लगाए गए प्रतिबंध ने खुदरा विक्रेताओं के लिए स्टेबलकॉइन को सीधे फंडिंग के साधन के रूप में उपयोग करने का रास्ता बंद कर दिया। इसका कारगर समाधान स्थानीय OTC एकीकरण है: उपयोगकर्ता ब्राज़ीलियाई एक्सचेंज से BRL में USDT खरीदता है, और फिर स्टेबलकॉइन को ऑपरेटर के खाते में जमा करता है। यह अप्रत्यक्ष लेकिन कारगर व्यवस्था बाज़ार को खुला रखती है, जबकि अनुपालन टीमें अपने बैंकिंग संबंधों को अद्यतन करती हैं।

भारत इसका एक बेहतर उदाहरण है। राष्ट्रीय रीयल-टाइम भुगतान प्रणाली UPI ने 2024 के एक निर्देश के माध्यम से गेमिंग से संबंधित व्यापारी श्रेणी कोड को अवरुद्ध कर दिया। घरेलू फिएट मुद्रा प्रणालियाँ ऑनलाइन जुए के लिए लगभग बंद हैं। USDT-Tron एकमात्र ऐसी जमा प्रणाली है जो बड़े पैमाने पर काम कर रही है, और जो ऑपरेटर वहाँ ऑफ-रैंप साझेदारी में महारत हासिल कर लेता है, वह उस बाजार पर कब्जा कर लेता है जिससे लाइसेंस प्राप्त भारतीय भुगतान प्रणालियाँ संरचनात्मक रूप से बाहर निकल चुकी हैं।

उप-सहारा अफ्रीका में भी कुछ ऐसा ही पैटर्न देखने को मिलता है। जुआ व्यापारियों के लिए वीज़ा कार्ड अधिग्रहण दुर्लभ है। स्थानीय एक्सचेंजों के माध्यम से एम-पेसा से यूएसडीटी में लेनदेन का चलन बढ़ गया है। लैटिन अमेरिका में, बीवीएनके द्वारा 2025 में उद्धृत मास्टरकार्ड के शोध में पाया गया कि लगभग एक तिहाई वयस्क उपभोक्ताओं ने सामान्य भुगतानों के लिए पहले ही स्टेबलकॉइन का उपयोग किया है। इससे काम का तरीका बदल जाता है: उपयोगकर्ताओं को शिक्षित करने का काम लगभग पूरा हो चुका है, और ऑपरेटर का काम बाजार निर्माण के बजाय रेल एकीकरण करना है।

तुर्की और अर्जेंटीना एक चौथा पैटर्न जोड़ते हैं। मुद्रा अस्थिरता के कारण USDT वास्तविक आर्थिक दृष्टि से जमा मुद्रा बन जाती है, न कि केवल लेन-देन का माध्यम। खिलाड़ी दांव के बीच क्रय शक्ति बनाए रखने के लिए अमेरिकी डॉलर से जुड़ी एक स्थिर मुद्रा रखते हैं, और जो ऑपरेटर इसे स्वीकार करता है, वह उस विदेशी मुद्रा हानि से बचता है जो केवल फिएट मुद्रा के प्रवाह से उत्पन्न होती।

ऑपरेटर प्लेबुक — स्टेबलकॉइन भुगतान को सुचारू रूप से एकीकृत करना

स्टेबलकॉइन का एकीकरण छह चरणों वाली खरीद प्रक्रिया है, न कि कोई इंजीनियरिंग परियोजना। प्रोग्राम करने योग्य भुगतान और स्वचालित ट्रेजरी स्वीप इस आर्किटेक्चर के उप-उत्पाद हैं, न कि प्राथमिक लक्ष्य। विफलता का संभावित कारण गैर-लाइसेंस प्राप्त गेटवे के साथ अनुबंध करना और गेटवे के एएमएल जोखिम को ऑपरेटर के गेमिंग लाइसेंस में स्थानांतरित करना है।

सबसे पहले, चेन मिक्स चुनें। ट्रॉन पर USDT और सोलाना पर USDC लगभग 80 प्रतिशत डिपॉजिट वॉल्यूम को कवर करते हैं, और इनकी फीस इतनी कम है कि इसे नज़रअंदाज़ किया जा सकता है। एथेरियम को केवल संस्थागत लेनदेन के लिए ही स्टैक में रखा जाता है। दूसरा, एक लाइसेंस प्राप्त गेटवे चुनें जिसका फुटप्रिंट ऑपरेटर के गेमिंग लाइसेंस से मेल खाता हो। प्लिसियो, BVNK और बिटपे-स्तरीय प्रोसेसर अपने लाइसेंस रजिस्ट्री प्रकाशित करते हैं। व्यावसायिक शर्तों पर हस्ताक्षर करने से पहले कंप्लायंस को इसे सत्यापित करना चाहिए। तीसरा, ट्रैवल रूल और AML ड्यूटी को मैप करें: कौन जांच करता है, कौन रिपोर्ट करता है, और संदिग्ध गतिविधि फाइलिंग का मालिक कौन है। चौथा, ऑफ-रैंप बनाएं ताकि ट्रेजरी नीति की आवश्यकता होने पर दिन के अंत में USDC फिएट परिचालन व्यय में समाहित हो जाए। पांचवां, क्रिप्टो-फाइनैलिटी को स्वीकार करने के लिए प्लेयर शर्तों को अपडेट करें: कोई चार्जबैक नहीं, कोई रिवर्सल नहीं, और एक एट्रिब्यूशन मॉडल जो डिपॉजिट को वॉलेट पते से जोड़ता है। छठा, किसी भी वॉल्यूम को फ्लिप करने से पहले मौजूदा फिएट स्टैक के साथ 90-दिन की शैडो अवधि चलाएं। यह कम जोखिम पर वास्तविक प्लेयर ट्रैफिक के विरुद्ध एकीकरण का परीक्षण करता है।

निष्कर्ष: स्टेबलकॉइन की अर्थव्यवस्था ने आईगेमिंग के गणित में पहले ही जीत हासिल कर ली है।

ऑपरेटर अर्थशास्त्र का गणित जटिल है। चार्जबैक जोखिम के साथ 5 से 9 प्रतिशत की लागत, तुरंत निपटान करने वाले 0.5 प्रतिशत के विकल्प के सामने टिक नहीं पाती। यही कारण है कि स्टेबलकॉइन बुनियादी ढांचे के स्तर पर आईगेमिंग में क्रांति ला रहे हैं - यह खिलाड़ियों के लिए एक सुविधा के रूप में नहीं, बल्कि ऑपरेटर के लाभ-हानि विवरण में मार्जिन के पुनर्वितरण के रूप में काम कर रहा है। गेमिंग उद्योग धीरे-धीरे क्षेत्राधिकार के अनुसार ढल रहा है, पारंपरिक भुगतान प्रणाली सीमाहीन स्टेबलकॉइन प्रणालियों के सामने अपनी हिस्सेदारी खो रही है, और कार्यप्रणाली अब प्रयोगात्मक के बजाय मानक प्रतीत होने लगी है। यूनिट अर्थशास्त्र में पहले ही बदलाव आ चुका है।