Як стейблкоїни революціонізують криптовалютні платежі в iGaming #___0##

Оператор iGaming, який обробляє депозит у розмірі 100 доларів через Visa, втрачає від 5 до 9 доларів з цієї суми, перш ніж одна ставка потрапляє до казино. Stake.com обробляв приблизно 10 мільярдів доларів щомісячних ставок протягом 2024 року, тоді як річний валовий дохід від ігор становив приблизно 4,7 мільярда доларів. Майже жоден з цих обсягів не торкнувся процесора карток. Оператор за замовчуванням працює на рейках стейблкоїнів. Цей зсув більше не є дивакуватим. Це домінуючий маршрут для рівня операторів, які оброблюють мільярди. Загальна пропозиція стейблкоїнів перевищила 320 мільярдів доларів у травні 2026. Більше половини ставок у крипто-казино тепер розраховуються в стейблкоїнах, а не в волатильних активах, згідно з галузевими даними, зібраними BSN. У цій статті iGaming розглядається через звіт про прибутки та збитки оператора, а не через екран реєстрації гравця. Він шар за шаром описує переписування економіки оператора: стек витрат на фіатні гроші, заміну стейблкоїнів, математику зворотних платежів, вплив на розрахунки та казначейство, регуляторний патчворк, геоарбітраж, до якого не можуть охопити фіатні рейки, та шестиетапний посібник з інтеграції.

Стек фіатних витрат, прихований у кожному депозиті iGaming

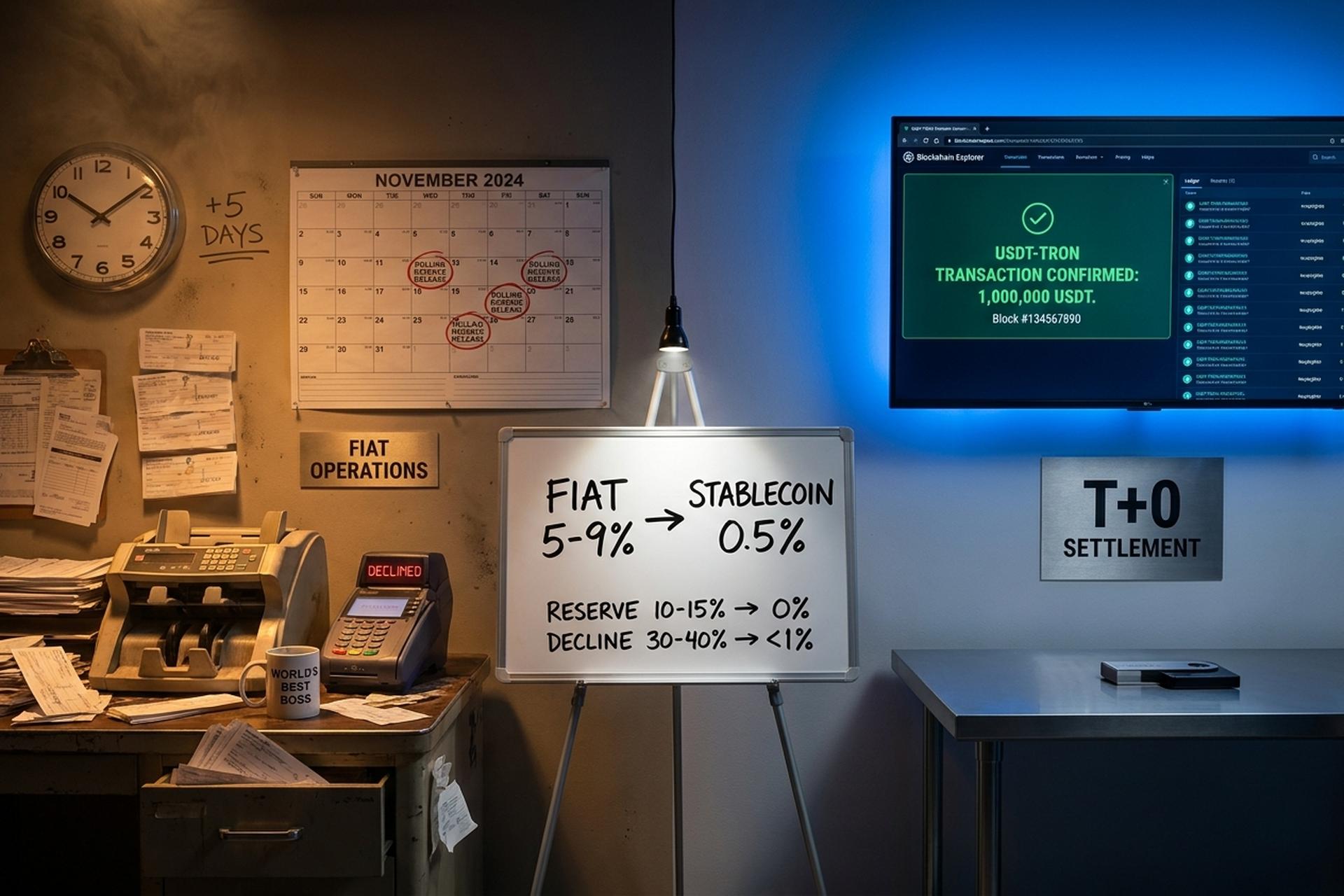

Кожен депозит фіатних грошей на регульованому сайті онлайн-азартних ігор активує багаторівневу структуру комісій, яку оператори непомітно сплачують, перш ніж побачити чистий дохід. Базовим рівнем є комісія за обмін та обробку Visa або Mastercard для коду категорії продавця 7995, коду високого ризику, присвоєного онлайн-азартним іграм. Тільки ця комісія становить від 3 до 5 відсотків за транзакцію, згідно з даними iGaming Payment Solutions, опублікованими 2026. Окрім обміну, банк-еквайр застосовує націнку за високий ризик, зазвичай у діапазоні від 2 до 4 відсотків, залежно від ліцензійної присутності оператора та історії спорів.

Третій рівень – це ковзний резерв. Еквайри, які мають високоризикові ігрові рахунки, утримують від 10 до 15 відсотків щомісячного обсягу карток протягом шести-дванадцяти місяців як захист від ризику повернення платежів, згідно з документацією, проаналізованою виданням Coinmonks на Medium у 2025 році. Це оборотний капітал, який оператор зарезервував, але не може використати. Четвертий рівень – це сама комісія за повернення платежів, від 20 до 50 доларів за суперечку понад скасовану транзакцію, і суперечки не є рідкістю; азартні ігри знаходяться в найгіршому сегменті групи продавців за частотою повернення платежів.

П'ятий рівень – це рівень відхилень. Показники відхилень карток для транзакцій MCC 7995 становлять в середньому від 30 до 40 відсотків на рівні банку-емітента, порівняно з 5-10 відсотками для стандартної електронної комерції. Приблизно 55 відсотків гравців, яким відмовлено в транзакції, ніколи не повертаються, щоб знову спробувати внести депозит, що є майже повною втратою залученого трафіку для оператора, який уже сплатив маркетингові витрати.

Наприкінці 2025 року було додано регуляторний рівень. Програма моніторингу еквайрів Visa, відома як VAMP, набула чинності 1 жовтня 2025 року. Mastercard має аналогічну Програму моніторингу повернення платежів еквайрами. Її поріг становить 100 оскаржень на продавця на місяць або 1,5 відсотка, залежно від того, що спрацює раніше, згідно з примітками Chargebacks911 та Moneris. Оператори, які терпіли високі показники оскаржень, поки додаткові збори були неактивними, тепер потрапляють до програм надмірного повернення платежів. Сума фіатних валют становить від 5 до 9 відсотків на кожен внесений долар — ще до того, як гравець щось поставив.

Як платежі стейблкоїнами змінюють маржу операторів iGaming

Коли сума витрат падає з 5-9 відсотків приблизно до 0,5 відсотка без ковзного резерву та повернення коштів, валова маржа оператора на депозит зміщується на шість-десять відсоткових пунктів. Застосуйте цей розрив до річного обсягу депозитів у 100 мільйонів доларів, і заощадження покривають цілий маркетинговий бюджет. Математика не є тонкою, і дані з практики операторів це підтверджують: PayRam повідомив про зниження витрат на обробку на 60-70 відсотків серед опитаних операторів після впровадження криптовалют у 2025 році.

З боку процесора порівняння є конкретна річ. Plisio публікує фіксовану комісію за шлюз у розмірі 0,5 відсотка на своїй публічній сторінці з цінами, з миттєвим розрахунком, нульовим ковзним резервом та відсутністю ризику повернення коштів внаслідок структури. Комісії за транзакції варіюються залежно від ланцюга: USDT на Tron розраховується приблизно на рівні $0,20 за транзакцію, USDT на Solana - менше однієї десятої відсотка, а USDT на Ethereum - від $2 до $10 залежно від умов газу, згідно з порівнянням комісій Eco.com 2026. Щодо трафіку в масштабі депозитів, Tron та Solana домінують; Ethereum структурно занадто дорогий на рівні одиничної економіки для потоку в масштабі казино.

Опрацьований зворотний бік конверта робить контраст безпомилковим. Депозит у розмірі 100 доларів США приносить оператору чистий дохід у розмірі 91-95 доларів США — і це лише після шести-дванадцяти місяців блокування резерву. Той самий депозит у розмірі 100 доларів США в USDT-Tron приносить оператору чистий дохід у розмірі 99,30 доларів США протягом 30 секунд, без резерву та затримки розрахунків. При щомісячному обсязі депозитів у розмірі 50 мільйонів доларів різниця за місяць становить від 2,25 до 4,25 мільйона доларів США негайної готівки, навіть не враховуючи резерви.

Маржа покращується вище за загальний відсоток з трьох причин, які оператори часто занижують. По-перше, відсутність резерву на повернення коштів означає, що капітал є ліквідним того ж дня. Казначейство може використовувати його зараз, а не чекати квартал, поки покупець його вивільнить. По-друге, коефіцієнт зниження падає до нуля. Немає банку-емітента, який би блокував депозит на рівні MCC. Це повертає 55 відсотків гравців, яким відмовили у фіатних операціях, які в іншому випадку зникли б. По-третє, граничні витрати є фіксованими та передбачуваними. Оператор може встановлювати ціну на бонуси на основі відомої нижньої межі, а не ставки схеми Visa, яку мережа може коригувати в середині кварталу.

| Рівень вартості | Рейка для карт Fiat | Шлюз стейблкоїнів |

|---|---|---|

| Процесор / обмінник | 3-5% (MCC 7995) | 0,5% (наприклад, Плісіо) |

| Високоризикова націнка еквайра | 2-4% | 0% |

| Рухомий резерв | 10-15% утримуються 6-12 місяців | 0% |

| Комісія за повернення платежу за оскарження | $20-50 + скасування транзакції | Немає (незмінний) |

| Коефіцієнт зниження | 30-40% | <1% |

| Час розрахунку | Т+1 до Т+5 | 30 секунд (Трон) |

Зворотні платежі та криптовалюта: тихий витік інформації про iGaming GGR

Зворотні платежі не є комісією. Це спрямований грошовий потік, який повертає дохід через тижні після його зарахування. Для оператора iGaming з показником відхилень від 30 до 40 відсотків та правилами щодо спірних депозитів у кожному банку-емітенті це тихий витік, який врегулювання цифрових активів усуває задумом, а не шляхом пом'якшення.

Механіка проста та оперативно жорстка. Зворотний платеж Visa або Mastercard – це скасування платежу для захисту прав споживачів, яке власник картки може ініціювати протягом 120 днів після транзакції. У випадку азартних ігор, особа, яка сперечається, може оформити програшну ставку як неавторизовану або невідповідну опису. Оператор повертає суму депозиту, сплачує комісію за оскарження у розмірі від 20 до 50 доларів США та втрачає ігровий баланс, який гравець уже поставив проти закладу. Рада з питань ризиків торговців оцінює, що шахрайство зі зворотним платежем становить близько 70 відсотків загальних збитків від шахрайства в онлайн-бізнесі, і iGaming знаходиться на першому місці в цьому розподілі.

Транзакції зі стейблкоїнами не підлягають поверненню коштів, оскільки базовим реєстром є квитанція. Після підтвердження переказу USDT на Tron або підтвердження USDC на Solana, оператор володіє коштами, і гравець не може скасувати транзакцію на рівні протоколу. Немає жодного правила схеми Visa, до якого потрібно застосувати, а також немає еквайра, який би стояв між суперечкою та продавцем.

Контраргумент від команд з дотримання вимог полягає в тому, що криптовалюта якимось чином послаблює зобов'язання «знай свого клієнта». Це неправильно тлумачить торгівлю. Стейблкоїни не замінюють KYC; регульовані оператори все ще залучають гравців через повну перевірку AML, перевірки санкцій та перевірку джерел коштів. Що відрізняється між двома напрямками, так це спірність врегульованої транзакції. Тут головною особливістю є остаточність, і анонімність не має до цього жодного стосунку.

Швидкість розрахунків, ковзні резерви та вплив на казначейство

Миттєвий розрахунок спочатку читається як функція UX на стороні гравця, але більший наслідок криється в казначействі. Він змінює профіль оборотного капіталу оператора, а остаточність переказів у режимі реального часу в мережі робить цей перехід постійним, а не тимчасовим. Щомісячний портфель на 50 мільйонів доларів, який раніше перебував у режимі розрахунків T+1 - T+5, плюс ковзний резерв у розмірі 10-15 відсотків, звільняє приблизно 5-6 мільйонів доларів ліквідності щомісяця після переходу на іншу рельєфну систему.

Цифри розрахунків є конкретними. Обробка фіатних карток для продавців з високим рівнем ризику зазвичай відбувається в циклі від T+1 до T+5, а ковзний резерв додає від шести до дванадцяти місяців затримки, згідно з аналізом iGaming Payment Solutions та Coinmonks. Розрахунки за USDT на Tron відбуваються приблизно за 30 секунд з мережевою комісією близько $0,20. Розрахунки за USDT на Solana відбуваються менш ніж за секунду з комісією менше цента, а розрахунки за USDT на Ethereum відбуваються протягом хвилини-двох, але за ціною від $2 до $10 за транзакцію залежно від газу, згідно з даними Eco.com. Для трафіку депозитного масштабу домінують варіанти Tron та Solana; Ethereum існує для потоків інституційного розміру, де комісія амортизується.

Наслідком дії казначейства є те, що той самий потік тепер можна використовувати. Оператор може конвертувати USDC наприкінці дня у фіатні гроші для операційних витрат, утримувати USDC для виплатної ліквідності або вкладати кошти в дохідні інструменти, які раніше були недоступні через ковзний резерв покупця.

MiCA, GENIUS Act та клаптиковий механізм регулювання стейблкоїнів

Хвиля регулювання 2025-2026 розділяє глобальний iGaming на три операційні рівні: сумісний з USDC, сумісний з EMI-стейблкоїн та офшорний з USDT. Кожен рівень знаходиться в межах окремої регуляторної бази, що регулює випуск стейблкоїнів, вимоги до резервів та ліцензування фінансових послуг. Операторам доводиться вибирати стек, що відповідає їхній ігровій ліцензії, оскільки неправильна комбінація запускає ризик дебанкінгу, який жодна маржинальна економія не може компенсувати.

У Європейському Союзі MiCA повністю набув чинності. Circle має ліцензію установи електронних грошей у Франції. Це робить USDC стандартним вибором, що відповідає вимогам MiCA, для будь-якого оператора в юрисдикції ЄС. USDT Tether ще не відповідає тим самим вимогам, тому оператори, ліцензовані MiCA, схиляються до USDC. У Сполучених Штатах остаточні правила Закону GENIUS мають бути прийняті в липні 2026. Вони встановлять стандарти федерального резерву та розкриття інформації для емітентів стейблкоїнів США. Circle та Paxos вже провели реструктуризацію до встановленого терміну, згідно з трекером регулювання KuCoin 2026. Закон розглядає стейблкоїни як регульовані платіжні інструменти, що знаходяться під федеральним наглядом, а не як неоднозначні продукти для переказу грошей.

Режими ліцензування азартних ігор рухаються за власним графіком. Комісія з азартних ігор Великої Британії під керівництвом головного виконавчого директора Ендрю Родса перейшла з п'ятирічного горизонту політики криптовалютних платежів на вікно від 18 до 24 місяців, згідно з галузевим брифінгом iGaming Business. Оновлена ліцензія Кюрасао тепер вимагає розкриття інформації про підтвердження резервів для балансів стейблкоїнів на стороні оператора. Нідерландський Kansspelautoriteit повністю забороняє криптовалютні платежі. Естонія, де діють посилені правила боротьби з відмиванням грошей, дозволяє їх проведення за умови стандартної перевірки ліцензування. Центральний банк Бразилії заборонив транскордонні розрахунки зі стейблкоїнами та криптовалютами для операторів, що працюють з роздрібною торгівлею, у жовтні 2025 року, згідно з CoinDesk. Це перенаправило інтеграцію операторів у бік місцевих партнерств поза межами платформи.

Порядок дій операторів тепер залежить від юрисдикції. Бренд, ліцензований Кюрасао, може запускати USDT-Tron безпосередньо в великих масштабах. Оператор, ліцензований Мальтою, повинен використовувати USDC за замовчуванням згідно з MiCA. Бренд, ліцензований UKGC, може експериментувати в межах параметрів "пісочниці", але не з обсягами депозитів, які впливають на економіку одиниці.

| Юрисдикція | Нормативна база | Статус стейблкоїна для iGaming |

|---|---|---|

| Європейський Союз | Чинний МіКА | Сумісний з USDC (Circle EMI France); USDT не вирівнюється |

| Сполучені Штати | Закон GENIUS (остаточні правила від 2026 липня) | Попереднє вирівнювання Circle та Paxos; ширша підготовка операторів |

| Велика Британія | Період перегляду UKGC | Тільки пісочниця на цьому етапі |

| Кюрасао | Оновлена ліцензія + підтвердження резервів | USDT-Tron дозволено з розкриттям інформації з боку оператора |

| Нідерланди | Заборона в Саудівській Аравії | Криптовалютні платежі заборонені |

| Бразилія | Заборона центрального банку, жовтень 2025 року | Транскордонні перевезення закриті; внутрішні позабіржові маршрути |

Геоарбітраж: де стейблкоїни відкривають доступ до ринків iGaming

Стейблкоїни вирішують проблеми на ринках, де фіатні ігри структурно неможливі. Блокувальником рідко є технології та майже завжди банківські послуги. Фіатні гроші рухаються через банки-кореспонденти, які можуть просто відмовити в розрахунках за азартні ігри. Транскордонні платежі в USDT або USDC повністю пропускають цей рівень. Оператор, який направляє депозит у розмірі 20 доларів США з Сан-Паулу під 0,5 відсотка, перевершує оператора, який направляє той самий депозит через Visa Brazil під 7 відсотків, тоді як коефіцієнт відхилення становить 35 відсотків.

Бразилія після жовтня 2025 року ілюструє цю динаміку. Заборона центрального банку на транскордонні криптовалютні розрахунки закрила вхідні двері для операторів, що працюють з роздрібною торгівлею, які використовують стейблкоїни як прямий канал фінансування. Функціональним обхідним шляхом є локальна позабіржова інтеграція: гравець купує USDT на бразильській біржі в бразильських реалах, а потім вносить стейблкоїн на рахунок оператора. Сіра, але функціональна лінія підтримує ринок відкритим, поки команди з дотримання вимог оновлюють свої банківські відносини.

Індія є більш прозорим прикладом. UPI, національна система платежів у реальному часі, заблокувала коди категорій продавців, пов'язані з азартними іграми, директивою 2024 року. Внутрішні фіатні системи функціонально закриті для онлайн-азартних ігор. USDT-Tron залишається єдиною робочою системою депозитів у такому масштабі, а оператор, який освоїть там партнерські відносини поза межами платформи, захоплює ринок, з якого структурно вийшов ліцензований індійський платіжний стек.

Африка на південь від Сахари працює за схожою схемою. Отримання карток Visa для продавців азартних ігор є рідкістю. Перехід з M-Pesa на USDT через місцеві біржі стає інтеграцією рекордним явищем. У Латинській Америці загалом, дослідження Mastercard, на яке посилався BVNK у 2025 році, показало, що приблизно один із трьох шансів на те, що дорослий споживач вже використовував стейблкоїни для звичайних платежів, становить. Це змінює роботу: навчання користувачів здебільшого проводиться, а завдання оператора полягає в інтеграції залізниць, а не в створенні ринку.

Туреччина та Аргентина додають четверту закономірність. Волатильність валют робить сам USDT депозитною валютою в реальному економічному вираженні, а не лише залізничною. Гравці тримають стейблкоїн, прив'язаний до долара США, щоб зберегти купівельну спроможність між ставками, а оператор, який його приймає, власне уникає витоку валюти, який міг би виникнути у випадку потоку лише фіатних валют.

Посібник оператора — чиста інтеграція платежів зі стейблкоїнами

Інтеграція стейблкоїнів – це шестиетапне рішення щодо закупівлі, а не інженерний проект. Програмовані виплати та автоматизовані казначейські перевірки є побічними продуктами архітектури, а не основною метою. Можливим варіантом невдачі є підписання з неліцензованим шлюзом та успадкування ризику AML шлюзу в ігрову ліцензію оператора.

По-перше, оберіть поєднання ланцюгів. USDT на Tron плюс USDC на Solana покривають приблизно 80 відсотків обсягу депозитів за досить низькими комісіями, щоб їх можна було ігнорувати. Ethereum залишається в стеку лише для інституційних потоків. По-друге, оберіть ліцензований шлюз, чий охоплення відповідає ігровій ліцензії оператора. Процесори рівня Plisio, BVNK та BitPay публікують свій реєстр ліцензій. Відповідність повинна перевірити його до підписання комерційних умов. По-третє, зіставте Правило подорожей та обов'язки щодо боротьби з відмиванням коштів: хто перевіряє, хто повідомляє, кому належать заявки про підозрілу активність. По-четверте, побудуйте вихідний етап, щоб USDC наприкінці дня переходив у фіатні операційні витрати, якщо цього вимагає політика казначейства. По-п'яте, оновіть умови гравців, щоб визнати остаточність криптовалюти: відсутність зворотних платежів, відсутність сторнувань та модель атрибуції, яка прив'язує депозити до адрес гаманців. По-шосте, запустіть 90-денний тіньовий період паралельно з існуючим фіатним стеком, перш ніж перетворювати будь-який обсяг. Це перевіряє інтеграцію з реальним трафіком гравців з низьким ризиком.

Висновок: економіка стейблкоїнів вже перемогла в математиці iGaming

Математика економіки оператора не є тонкою. Стек витрат від 5 до 9 відсотків із можливістю повернення платежу не витримує альтернативи в 0,5 відсотка, яка розраховується миттєво. Ось як стейблкоїни революціонізують iGaming на рівні інфраструктури — не як функція, орієнтована на гравців, а як подія перерозподілу маржі, що проходить через звіт про прибутки та збитки оператора. Ігрова індустрія адаптує юрисдикцію за юрисдикцією, традиційні платежі втрачають частку на користь безкордонних рейок стейблкоїнів, а сценарій починає виглядати стандартним, а не експериментальним. Економіка одиниць вже змінилася.