Como as stablecoins estão revolucionando os pagamentos em criptomoedas no iGaming 2026

Uma operadora de iGaming que processa um depósito de US$ 100 via Visa perde entre US$ 5 e US$ 9 desse valor antes mesmo de uma única aposta ser realizada no cassino. A Stake.com movimentou cerca de US$ 10 bilhões em apostas mensais durante 2024, contra uma receita bruta anual de jogos de aproximadamente US$ 4,7 bilhões. Quase nenhum desse volume passou por um processador de cartões. A operadora utiliza stablecoins por padrão. Essa mudança deixou de ser uma curiosidade e se tornou a principal opção para uma categoria de operadoras que movimentam bilhões em apostas. O fornecimento total de stablecoins ultrapassou US$ 320 bilhões em maio de 2020. Mais da metade das apostas em cassinos com criptomoedas agora são liquidadas em stablecoins, em vez de ativos voláteis, segundo dados do setor compilados pela BSN. Este artigo analisa o iGaming através da demonstração de resultados da operadora, e não da tela de cadastro do jogador. O documento aborda a reformulação da economia operacional camada por camada: a estrutura de custos em moeda fiduciária, a substituição por stablecoins, os cálculos de estorno, o impacto na liquidação e no tesouro, a complexidade regulatória, a arbitragem geográfica que as redes de moeda fiduciária não conseguem alcançar e um guia de integração em seis etapas.

A camada de custos em moeda fiduciária oculta em cada depósito de jogos online.

Cada depósito em moeda fiduciária em um site de jogos de azar online regulamentado aciona uma estrutura de cobranças em várias camadas que os operadores pagam invisivelmente antes de receberem a receita líquida. A camada base é a taxa de intercâmbio e processamento da Visa ou Mastercard para o código de categoria de comerciante 7995, o código de alto risco atribuído aos jogos de azar online. Essa taxa, por si só, varia de 3% a 5% por transação, de acordo com dados da iGaming Payment Solutions publicados por meio do 2026. Além da taxa de intercâmbio, o banco adquirente aplica uma margem de alto risco, geralmente entre 2% e 4%, dependendo do histórico de licenciamento e de disputas do operador.

A terceira camada é a reserva rotativa. Adquirentes que detêm contas de jogos de azar de alto risco retêm de 10% a 15% do volume mensal de transações com cartão por um período de seis a doze meses como proteção contra estornos, conforme documentação analisada pela publicação Coinmonks no Medium em 2025. Trata-se de capital de giro que o operador contabilizou, mas não pode utilizar. A quarta camada é a própria taxa de estorno, de US$ 20 a US$ 50 por contestação, além do valor da transação estornada, e as contestações não são raras; o setor de jogos de azar está entre os comerciantes com maior frequência de estornos.

A quinta camada é a taxa de falha. As taxas de recusa de cartões para transações MCC 7995 variam, em média, de 30% a 40% no nível do banco emissor, em comparação com 5% a 10% para o comércio eletrônico padrão. Aproximadamente 55% dos usuários que tiveram suas transações recusadas nunca mais tentam depositar, o que representa uma perda quase total do tráfego adquirido para a operadora que já pagou o custo de marketing.

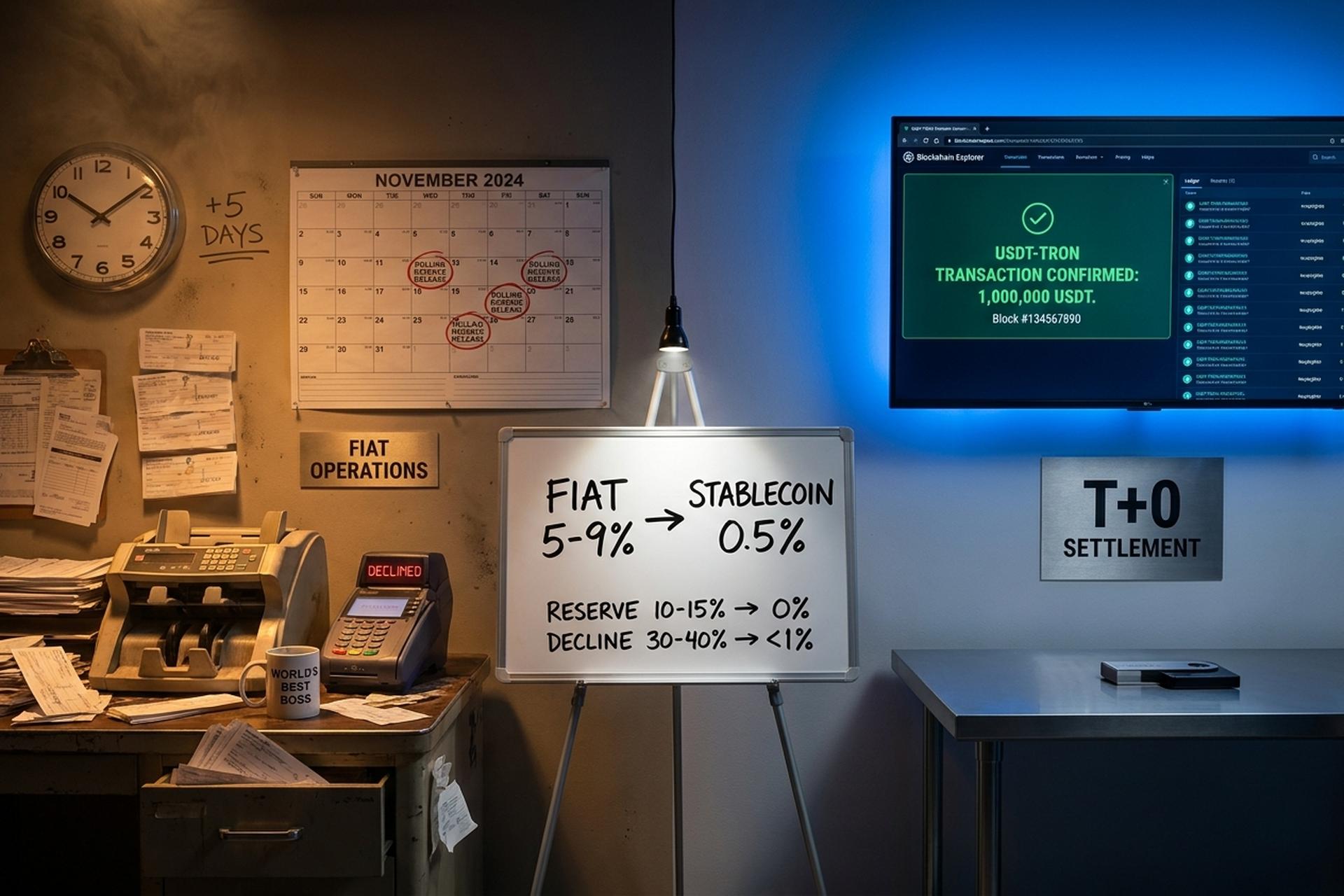

Uma camada regulatória foi adicionada no final de 2025. O Programa de Monitoramento de Adquirentes da Visa, conhecido como VAMP, entrou em vigor em 1º de outubro de 2025. A Mastercard opera um Programa de Monitoramento de Chargebacks de Adquirentes similar. Seu limite é de 100 contestações por comerciante por mês, ou uma taxa de 1,5%, o que ocorrer primeiro, conforme apontam Chargebacks911 e Moneris. Operadores que toleraram altas taxas de contestação enquanto as sobretaxas estavam suspensas agora são sinalizados em programas de chargeback excessivo. A taxa em moeda fiduciária chega a uma média de 5% a 9% por dólar depositado — antes mesmo de o jogador fazer qualquer aposta.

Como os pagamentos com stablecoins redefinem as margens dos operadores de iGaming

Quando a estrutura de custos cai de 5% a 9% para aproximadamente 0,5%, sem reservas rotativas e sem estornos, a margem bruta por depósito da operadora aumenta em seis a dez pontos percentuais. Aplique essa diferença a um volume anual de depósitos de US$ 100 milhões e a economia resultante será suficiente para financiar todo o orçamento de marketing. A matemática é clara e os dados de casos de sucesso das operadoras confirmam isso: a PayRam relatou uma redução de 60% a 70% nos custos de processamento entre as operadoras pesquisadas após a adoção de criptomoedas em 2025.

A comparação em relação ao processador é concreta. A Plisio publica uma taxa fixa de gateway de 0,5% em sua página de preços, com liquidação instantânea, zero de reserva rotativa e sem exposição a estornos por definição. As taxas de transação variam de acordo com a blockchain: USDT na Tron tem uma taxa de liquidação de aproximadamente US$ 0,20 por transação, USDT na Solana custa menos de um décimo de centavo e USDT no Ethereum varia de US$ 2 a US$ 10, dependendo das condições de gás, conforme a comparação de taxas da Eco.com. Para tráfego em escala de depósito, Tron e Solana dominam; o Ethereum é estruturalmente muito caro em termos de custo-benefício para fluxos em escala de cassino.

Um cálculo rápido e preciso torna o contraste inegável. Um depósito de US$ 100 em moeda fiduciária gera entre US$ 91 e US$ 95 de receita líquida para a operadora — e isso somente após seis a doze meses de reserva bloqueada. O mesmo depósito de US$ 100 em USDT-Tron gera US$ 99,30 líquidos em 30 segundos, sem reserva e sem atraso na liquidação. Com um volume de depósitos mensais de US$ 50 milhões, a diferença mensal fica entre US$ 2,25 milhões e US$ 4,25 milhões em dinheiro imediato, antes mesmo de se considerar as reservas.

As margens melhoram além da porcentagem anunciada por três motivos que as operadoras costumam subestimar. Primeiro, a ausência de reserva para chargebacks significa que o capital está disponível no mesmo dia. O departamento financeiro pode utilizá-lo imediatamente, em vez de esperar um trimestre para que o adquirente o libere. Segundo, a taxa de recusa cai para perto de zero. Não há banco emissor para bloquear o depósito no nível do MCC (Centro de Compensação de Mercado). Isso recupera os 55% dos jogadores com moeda fiduciária recusados que, de outra forma, desapareceriam. Terceiro, o custo marginal é fixo e previsível. A operadora pode precificar os bônus com base em um valor mínimo conhecido, em vez de uma taxa do sistema Visa que a rede pode ajustar no meio do trimestre.

| Camada de custo | Trilho de cartão Fiat | Gateway de stablecoin |

|---|---|---|

| Processador / intercâmbio | 3-5% (MCC 7995) | 0,5% (ex: Plisio) |

| Margem de lucro de alto risco do adquirente | 2-4% | 0% |

| Reserva rotativa | 10-15% mantiveram por 6-12 meses | 0% |

| Taxa de estorno por disputa | $20-50 + estorno de transação | Nenhum (imutável) |

| Taxa de declínio | 30-40% | <1% |

| Tempo de liquidação | T+1 a T+5 | 30 segundos (Tron) |

Estornos e criptomoedas: o vazamento silencioso de GGR no iGaming

Os estornos não são uma taxa. São um fluxo de caixa direcional que reverte a receita semanas após ter sido contabilizada. Para uma operadora de iGaming com taxas de recusa de 30 a 40% e regras de contestação de depósitos em todos os bancos emissores, esse é o vazamento silencioso que a liquidação de ativos digitais elimina por design, e não por mitigação.

O mecanismo é simples, mas operacionalmente brutal. Um chargeback da Visa ou Mastercard é uma reversão de pagamento que o titular do cartão pode iniciar em até 120 dias após a transação, visando a proteção do consumidor. No caso de jogos de azar, quem contesta a compra pode alegar que a aposta perdida foi não autorizada ou não corresponde à descrição. O operador reembolsa o valor depositado, paga uma taxa de contestação de US$ 20 a US$ 50 e perde o saldo que o jogador já havia apostado contra a casa. O Merchant Risk Council estima que a fraude por chargeback seja responsável por cerca de 70% das perdas totais com fraudes em negócios online, e o setor de jogos online (iGaming) está entre os mais afetados.

Transações com stablecoins não são passíveis de estorno porque o livro-razão subjacente é o recibo. Assim que uma transferência de USDT é confirmada na Tron ou de USDC na Solana, o operador detém os fundos e o jogador não pode reverter a transação no nível do protocolo. Não há nenhuma regra do sistema Visa a ser invocada, nem um adquirente para intermediar a disputa e o comerciante.

O contra-argumento das equipes de compliance é que as criptomoedas de alguma forma enfraquecem as obrigações de "conheça seu cliente" (KYC). Isso interpreta mal a dinâmica do mercado. As stablecoins não substituem o KYC; as operadoras regulamentadas ainda submetem seus clientes a verificações completas de AML (Antilavagem de Dinheiro), checagens de sanções e análise da origem dos fundos. O que muda entre os dois sistemas é a possibilidade de contestação de uma transação liquidada. A finalidade é o ponto crucial aqui, e o anonimato não tem nada a ver com isso.

Velocidade de liquidação, reservas rotativas e impacto no tesouro

A liquidação instantânea é vista inicialmente como um recurso de experiência do usuário para o jogador, mas a consequência mais importante reside na tesouraria. Ela altera o perfil de capital de giro da operadora, e a finalidade em tempo real das transferências on-chain é o que torna essa mudança permanente, em vez de provisória. Um volume mensal de US$ 50 milhões que antes ficava em liquidação de T+1 a T+5, mais uma reserva rotativa de 10% a 15%, libera aproximadamente de US$ 5 a US$ 6 milhões em liquidez por mês após a mudança de protocolo.

Os números de liquidação são concretos. O processamento de cartões fiduciários para comerciantes de alto risco normalmente é liquidado em um ciclo de T+1 a T+5, e a reserva rotativa adiciona de seis a doze meses de retenção, de acordo com análises da iGaming Payment Solutions e da Coinmonks. USDT na Tron é liquidado em aproximadamente 30 segundos com uma taxa de rede em torno de US$ 0,20. USDC na Solana é liquidado em menos de um segundo com taxas abaixo de um centavo, e USDT na Ethereum é liquidado em um ou dois minutos, mas a um custo de US$ 2 a US$ 10 por transação, dependendo do gás, de acordo com dados da Eco.com. Para tráfego em escala de depósito, as variantes Tron e Solana dominam; a Ethereum existe para fluxos de tamanho institucional, onde a taxa residual é amortizada.

A implicação para o tesouro é que o mesmo fluxo agora pode ser utilizado. O operador pode converter USDC de fim de dia em moeda fiduciária para despesas operacionais, manter USDC para liquidez de pagamento ou investir em instrumentos remunerados que a reserva rotativa do adquirente anteriormente não permitia.

MiCA, Lei GENIUS e a colcha de retalhos da regulamentação das stablecoins.

A onda regulatória de 2025-2026 está dividindo o iGaming global em três níveis operacionais: USDC em conformidade, stablecoin EMI em conformidade e USDT offshore. Cada nível está inserido em uma estrutura regulatória diferente que rege a emissão de stablecoins, os requisitos de reserva e o licenciamento de serviços financeiros. Os operadores precisam escolher uma combinação adequada à sua licença de jogos, pois a combinação errada acarreta um risco de exclusão bancária que nenhuma margem de lucro pode compensar.

Na União Europeia, a MiCA está em pleno vigor. A Circle possui uma licença de Instituição de Moeda Eletrônica na França. Isso faz do USDC a escolha padrão compatível com a MiCA para qualquer operador em uma jurisdição da UE. O USDT da Tether ainda não atende aos mesmos requisitos, portanto, os operadores com licença MiCA tendem a optar pelo USDC. Nos Estados Unidos, as regras finais da Lei GENIUS devem ser entregues em julho de 2024. Elas estabelecerão os padrões do Federal Reserve e de divulgação para emissores de stablecoins nos EUA. A Circle e a Paxos já se reestruturaram antes do prazo, de acordo com o rastreador de regulamentações da KuCoin. A lei trata as stablecoins como instrumentos de pagamento regulamentados sob supervisão federal, em vez de produtos ambíguos de transferência de dinheiro.

Os regimes de licenciamento de jogos de azar estão seguindo seus próprios ritmos. A Comissão de Jogos do Reino Unido, sob a direção do diretor executivo Andrew Rhodes, mudou o horizonte de sua política de criptopagamentos de cinco anos para um período de 18 a 24 meses, de acordo com o relatório da iGaming Business. A licença reformulada de Curaçao agora exige a divulgação da comprovação de reservas para saldos em stablecoins por parte da operadora. A Autoridade de Jogos da Holanda proíbe pagamentos em criptomoedas por completo. A Estônia, sob medidas mais rigorosas de combate à lavagem de dinheiro, os permite, sujeitos à análise padrão de licenciamento. O Banco Central do Brasil proibiu a liquidação transfronteiriça de stablecoins e criptomoedas para operadoras voltadas ao varejo em outubro de 2025, segundo a CoinDesk. Isso redirecionou a integração das operadoras para parcerias locais de liquidação.

O plano de ação dos operadores agora varia de acordo com a jurisdição. Uma marca licenciada em Curaçao pode operar USDT-Tron nativamente em grande escala. Uma operadora licenciada em Malta deve optar por USDC sob o acordo MiCA. Uma marca licenciada pela UKGC pode experimentar dentro dos parâmetros do sandbox, mas ainda não nos volumes de depósito que impactam a viabilidade econômica da unidade.

| Jurisdição | Quadro regulatório | Situação das stablecoins para iGaming |

|---|---|---|

| União Europeia | MiCA em vigor | USDC compatível (Circle EMI France); USDT não alinhado |

| Estados Unidos | Lei GENIUS (regras finais de julho de 2026) | Circle e Paxos pré-alinhados; operadores mais amplos em fase de preparação. |

| Reino Unido | janela de revisão da UKGC | Nesta fase, apenas o modo Sandbox está disponível. |

| Curaçao | Licença reformulada + comprovante de reservas | USDT-Tron permitido com divulgações por parte do operador |

| Holanda | Proibição da Arábia Saudita | Pagamentos com criptomoedas não são permitidos. |

| Brasil | Proibição do banco central em outubro de 2025 | Transfronteiriço fechado; rotas domésticas de venda livre. |

Geoarbitragem: onde as stablecoins desbloqueiam os mercados de iGaming

As stablecoins resolvem mercados onde o iGaming com moeda fiduciária é estruturalmente impossível. O obstáculo raramente é tecnológico e quase sempre bancário. As transações em moeda fiduciária passam por bancos correspondentes que podem simplesmente recusar a liquidação de jogos de azar. Pagamentos internacionais em USDT ou USDC eliminam essa camada completamente. Um operador que processa um depósito de US$ 20 de São Paulo a 0,5% supera aquele que processa o mesmo depósito pelo Visa Brasil a 7%, contra uma taxa de recusa de 35%.

O cenário para o Brasil após outubro de 2025 ilustra essa dinâmica. A proibição do Banco Central à liquidação transfronteiriça de criptomoedas fechou as portas para operadores de varejo que utilizavam stablecoins como meio de financiamento direto. A solução alternativa viável é a integração OTC local: o participante compra USDT em uma corretora brasileira em reais e, em seguida, deposita a stablecoin na conta do operador. Essa infraestrutura, ainda que não regulamentada, mantém o mercado aberto enquanto as equipes de compliance atualizam seus relacionamentos bancários.

A Índia é o exemplo mais claro. O UPI, o sistema nacional de pagamentos em tempo real, bloqueou os códigos de categoria de comerciantes relacionados a jogos de azar por meio de uma diretiva de 2024. Os sistemas de pagamento em moeda fiduciária domésticos estão funcionalmente fechados para jogos de azar online. O USDT-Tron continua sendo o único sistema de depósito operacional em larga escala, e o operador que dominar as parcerias de saída nesse sistema conquistará um mercado do qual o sistema de pagamentos indiano licenciado saiu estruturalmente.

Na África Subsaariana, o padrão é semelhante. A aquisição de cartões Visa por comerciantes de jogos de azar é rara. As pontes M-Pesa-para-USDT por meio de corretoras locais tornam-se a integração padrão. Na América Latina em geral, uma pesquisa da Mastercard citada pela BVNK em 2025 constatou que há cerca de uma chance em três de um consumidor adulto já ter usado stablecoins para pagamentos comuns. Isso muda o foco: a educação do usuário está praticamente concluída, e o trabalho da operadora passa a ser a integração da infraestrutura, em vez da criação de mercado.

A Turquia e a Argentina adicionam um quarto padrão. A volatilidade cambial faz com que o próprio USDT seja a moeda de depósito em termos econômicos reais, e não apenas para as apostas. Os jogadores mantêm uma stablecoin atrelada ao dólar americano para preservar o poder de compra entre as apostas, e a operadora que a aceita nativamente evita a fuga de câmbio que um fluxo exclusivamente em moeda fiduciária acarretaria.

Manual do operador — integrando pagamentos com stablecoins de forma eficiente

A integração de stablecoins é uma decisão de aquisição em seis etapas, não um projeto de engenharia. Pagamentos programáveis e transferências automáticas de recursos são subprodutos da arquitetura, não o objetivo principal. O ponto fraco é assinar com um gateway não licenciado e herdar a exposição à lavagem de dinheiro (AML) desse gateway para a licença de jogos da operadora.

Primeiro, escolha a combinação de blockchains. USDT na Tron mais USDC na Solana cobrem aproximadamente 80% do volume de depósitos com taxas baixas o suficiente para serem ignoradas. O Ethereum permanece na pilha apenas para fluxos institucionais. Segundo, escolha um gateway licenciado cuja abrangência corresponda à licença de jogos do operador. Processadores como Plisio, BVNK e BitPay publicam seus registros de licenças. O departamento de compliance deve validá-los antes da assinatura dos termos comerciais. Terceiro, mapeie a Regra de Viagem e a responsabilidade de AML (Antilavagem de Dinheiro): quem verifica, quem reporta, quem é responsável pelos registros de atividades suspeitas. Quarto, construa a saída para que o USDC no final do dia seja convertido em moeda fiduciária para a conta operacional, caso a política do tesouro exija. Quinto, atualize os termos do jogador para reconhecer a finalidade criptográfica: sem chargebacks, sem reversões e um modelo de atribuição que vincule os depósitos aos endereços das carteiras. Sexto, execute um período de teste de 90 dias em paralelo com a pilha fiduciária existente antes de converter qualquer volume. Isso testa a integração com o tráfego real de jogadores com baixo risco.

Conclusão: a economia das stablecoins já venceu a matemática dos iGaming.

A matemática econômica dos operadores não é sutil. Uma taxa de custo de 5% a 9% com exposição a estornos não sobrevive a uma alternativa de 0,5% com liquidação instantânea. É assim que as stablecoins estão revolucionando o iGaming no nível da infraestrutura — não como um recurso voltado para o jogador, mas como um evento de redistribuição de margem que impacta diretamente a demonstração de resultados do operador. A indústria de jogos está se adaptando jurisdição por jurisdição, os pagamentos tradicionais estão perdendo espaço para as redes de stablecoins sem fronteiras, e a estratégia está começando a se tornar padrão em vez de experimental. A economia unitária já mudou.