Was ist eine Ablehnung durch den Kartenaussteller und wie kann man sie beheben?

Ein Kunde füllt seinen Warenkorb, gibt seine Kartendaten ein und klickt auf „Bezahlen“. Statt einer Bestätigungsseite erscheint die Meldung: „Ihre Zahlung wurde abgelehnt.“ Ohne Angabe von Gründen. Ohne erkennbaren nächsten Schritt. Und in den meisten Fällen verlässt er den Shop einfach.

Die Ablehnung von Zahlungen durch Kartenaussteller ist eines der häufigsten und kostspieligsten Probleme bei Online-Zahlungen. Sie betrifft Kredit- und Debitkartentransaktionen gleichermaßen, oft ohne Vorwarnung. Händler verlieren dadurch Umsätze, ohne es vorher bemerkt zu haben. Kunden sind verwirrt, manchmal beschämt und fast immer frustriert.

Dieser Leitfaden erklärt, was eine Ablehnung durch den Kartenaussteller bedeutet, warum sie auftritt, wie man Ablehnungscodes interpretiert und was man dagegen tun kann, egal ob man der Karteninhaber ist oder derjenige, der die Zahlungen verarbeitet.

Wie die Ablehnung durch den Kartenaussteller funktioniert

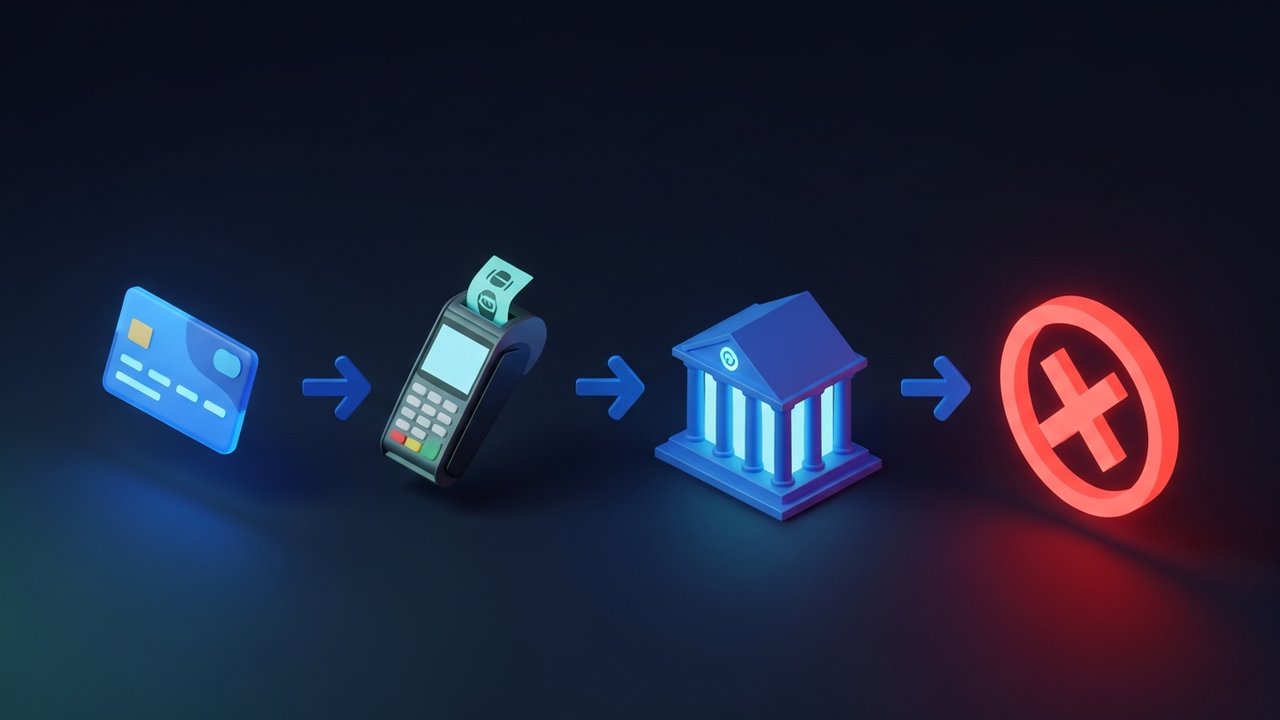

Wenn ein Kunde mit Kreditkarte oder Debitkarte bezahlt, fließt das Geld nicht direkt von seinem Konto zum Händler. Es durchläuft mehrere Infrastrukturebenen, von denen jede eine Ablehnung auslösen kann.

Folgendes passiert in den wenigen Sekunden zwischen dem Klicken auf „Bezahlen“ und dem Erhalt des Ergebnisses:

- Der Kunde gibt seine Kartendaten beim Bezahlvorgang ein.

- Der Zahlungsabwickler des Händlers sendet eine Autorisierungsanfrage an das Kartennetzwerk (Visa, Mastercard usw.).

- Das Kartennetzwerk leitet diese Anfrage an den Kartenaussteller weiter, also an die Bank oder das Finanzinstitut, das die Karte ursprünglich ausgestellt hat.

- Der Kartenaussteller prüft die Anfrage anhand seiner internen Regeln: verfügbares Guthaben, Kontostand, Transaktionshistorie, Betrugssignale.

- Der Kartenaussteller sendet einen Genehmigungs- oder Ablehnungscode zurück.

- Der Händler erhält das Ergebnis.

Die gesamte Zahlungskette läuft in Sekundenschnelle ab, die Entscheidung liegt jedoch bei einer einzigen Partei: dem Kartenaussteller. Der Händler hat keinen Einblick in die Gründe für eine blockierte Zahlung, und das Kartennetzwerk leitet die Meldung lediglich weiter. Deshalb können identische Karten bei verschiedenen Händlern unterschiedlich funktionieren. Ein Kartenaussteller kann strengere Regeln anwenden, basierend auf Händlerkategorie, Kaufbetrag oder Standort – Faktoren, auf die der Händler keinen Einfluss hat. Schlägt eine Zahlung fehl, liegt das an der Entscheidung des Kartenausstellers, nicht am Kassensystem.

Sanfter vs. harter Niedergang: Wesentliche Unterschiede

Nicht alle Ablehnungen von Kreditkartenanbietern funktionieren gleich. Der praktische Unterschied zwischen einer vorläufigen und einer endgültigen Ablehnung bestimmt maßgeblich, wie Sie darauf reagieren sollten.

| Rückgangstyp | Ursache | Kann ich es wiederholen? | Händleraktion |

|---|---|---|---|

| Leichter Rückgang | Unzureichende Deckung, Betrugsverdacht, vorübergehende Sperrung, Systemproblem | Ja, nach Behebung der Ursache | Benachrichtigen Sie den Kunden, schlagen Sie einen erneuten Versuch oder eine alternative Zahlungsmethode vor. |

| Starker Rückgang | Karte abgelaufen, Karte gestohlen, Konto geschlossen, Karte dauerhaft gesperrt | Nein, dieselbe Karte wird immer versagen. | Bitten Sie den Kunden, eine andere Karte zu verwenden oder sich an seine Bank zu wenden. |

Leichte Ablehnungen sind vorübergehend. Ein Kontoausfall heute kann morgen schon kein Problem mehr sein. Eine Betrugswarnung lässt sich oft durch ein kurzes Telefonat mit der Bank klären. Diese Ablehnungen durch den Kartenaussteller sind zwar ärgerlich, aber behebbar.

Eine endgültige Ablehnung ist unwiderruflich. Sobald ein Kartenaussteller eine Karte als verloren oder gestohlen kennzeichnet oder das Konto schließt, ändert auch ein erneuter Versuch nichts daran. Händler, die dieselbe Karte nach einer Ablehnung immer wieder versuchen zu akzeptieren, handeln nicht hilfreich, sondern verschwenden die Zeit aller Beteiligten und riskieren weitere Betrugswarnungen für das Konto.

Diese Unterscheidung klingt einfach, wird aber von den meisten Händlern nicht korrekt angewendet. Jede Ablehnung gleich zu behandeln, ist einer der häufigsten und kostspieligsten Fehler im Zahlungsverkehr.

Häufige Gründe für die Ablehnung durch den Kartenaussteller

Wenn Sie den genauen Grund für eine Ablehnung durch den Kartenaussteller kennen, können Sie besser auf den Kunden reagieren und in manchen Fällen den Verkauf sogar noch retten. Dies sind die acht häufigsten Gründe:

- Unzureichende Deckung. Dies ist für etwa 50 % aller Ablehnungen durch Kartenaussteller verantwortlich. Der Karteninhaber verfügt nicht über ausreichend Guthaben, sei es ein Kreditlimit bei einer Kreditkarte oder ein Kontostand bei einer Debitkarte.

- Falsche Kartendaten. Eine falsche Kartennummer, ein falsches Ablaufdatum oder ein falscher CVV-Code führen zur sofortigen Ablehnung. Schon eine einzige abweichende Ziffer reicht aus, damit der Kartenaussteller die Karte sperrt.

- AVS- oder CVV-Fehler. Der Adressverifizierungsdienst prüft, ob die beim Kartenaussteller hinterlegte Rechnungsadresse mit der vom Kunden eingegebenen Adresse übereinstimmt. Selbst geringfügige Abweichungen, wie beispielsweise eine abweichende Postleitzahl, können zur Ablehnung der Karte führen, ohne dass der Karteninhaber den Grund dafür versteht.

- Verdacht auf Betrug oder ungewöhnliche Aktivitäten. Banken nutzen maschinelles Lernen, um Transaktionen zu kennzeichnen, die nicht dem üblichen Zahlungsverhalten eines Karteninhabers entsprechen. Ein hoher Einkauf an einem unbekannten Ort oder ein plötzlicher Anstieg der Ausgaben können dazu führen, dass der Kartenaussteller die Karte automatisch sperrt.

- Abgelaufene Karte. Viele Nutzer aktualisieren ihre gespeicherten Zahlungsdaten nicht, wenn sie eine Ersatzkarte erhalten. Besonders im Abonnementgeschäft führt dies zu einer ständigen Anzahl abgelehnter Zahlungen aufgrund abgelaufener Karten.

- Karte verloren oder gestohlen. Sobald eine Karte als verloren oder gestohlen gemeldet wird, sperrt der Kartenaussteller sie vollständig. Jeder weitere Transaktionsversuch wird abgelehnt.

- Das Transaktionslimit wurde überschritten. Die meisten Kreditkarten haben vom Kartenaussteller festgelegte tägliche oder pro Transaktion geltende Ausgabenlimits. Wird dieses Limit überschritten, wird die Transaktion abgelehnt, selbst wenn ausreichend Guthaben vorhanden ist.

- Internationale Transaktion blockiert. Viele Finanzinstitute deaktivieren Auslandstransaktionen standardmäßig. Kunden müssen internationale Transaktionen explizit aktivieren, und viele bemerken dies erst, wenn die Karte beim Bezahlvorgang abgelehnt wird.

Häufige Ablehnungscodes für Kreditkarten erklärt

Wenn ein Kartenaussteller eine Transaktion ablehnt, sendet er einen numerischen Ablehnungscode zurück. Händler sehen diese Codes in ihren Zahlungsübersichten. Kunden erhalten in der Regel nur eine allgemeine Fehlermeldung. Wenn Sie die Bedeutung der Codes kennen, können Sie richtig reagieren und Fehler wie das erneute Versuchen einer Transaktion vermeiden, die ohnehin nicht erfolgreich sein kann.

| Code | Bedeutung | Typ | Empfohlene Maßnahmen |

|---|---|---|---|

| 05 | Nicht berücksichtigen (allgemeine Ablehnung) | Weich | Bitten Sie den Kunden, sich an seinen Kartenaussteller zu wenden. |

| 14 | Ungültige Kartennummer | Hart | Bitten Sie den Kunden, die Daten erneut einzugeben oder eine andere Karte zu verwenden. |

| 41 | Verlorene Karte | Hart | Nicht erneut versuchen; Transaktion zur Überprüfung markieren. |

| 43 | Gestohlene Karte | Hart | Versuchen Sie es nicht erneut; schließen Sie die Transaktion nicht ab. |

| 51 | Unzureichende Mittel | Weich | Bitten Sie den Kunden, seinen Kontostand zu prüfen oder eine andere Zahlungsmethode zu verwenden. |

| 54 | Abgelaufene Karte | Hart | Bitten Sie den Kunden, seine Kartendaten zu aktualisieren. |

| 57 | Transaktion nicht zulässig | Hart | Diese Transaktionsart ist mit dieser Karte nicht zulässig; bitte bieten Sie eine Alternative an. |

| 61 | Überschreitet das Auszahlungslimit | Weich | Der Kunde muss sich an seinen Kartenaussteller wenden, um die Limits zu erhöhen. |

Der Ablehnungscode 05, „Zahlung nicht akzeptiert“, ist recht vage. Kartenaussteller verwenden ihn, wenn sie den wahren Grund nicht offenlegen wollen, da dies Betrügern helfen würde, das System auszunutzen. Er gehört zu den häufigsten Ablehnungscodes für Kreditkarten. Wenn er wiederholt bei demselben Kunden oder mit derselben Karte auftritt, sollten Sie dies manuell überprüfen.

Die Codes 41 und 43 sind besonders wichtig. Sie kennzeichnen verlorene oder gestohlene Karten. Der Versuch einer Transaktion mit einer markierten Karte verstößt gegen die Regeln des Kartennetzwerks und kann unerwünschte Konsequenzen für Ihren Zahlungsdienstleister nach sich ziehen.

Auswirkungen von Kartenablehnungen durch Kartenherausgeber auf Händler

Eine einzelne abgelehnte Zahlung mag wie eine kleine Unannehmlichkeit erscheinen. Doch multipliziert man dies mit Tausenden von Transaktionen, ändert sich das Bild schnell.

Falsche Ablehnungen, bei denen der Kartenaussteller eine legitime Kredit- oder Debitkartentransaktion aufgrund zu strenger Betrugsfilter ablehnt, kosten Händler weltweit schätzungsweise 443 Milliarden US-Dollar pro Jahr . Diese Summe ist höher als die Verluste durch tatsächlichen Betrug. Und im Gegensatz zu Rückbuchungen gibt es bei falschen Kartenablehnungen kein Widerspruchsverfahren. Die Einnahmen gehen verloren, und es gibt keinen Grund, eine Beschwerde einzureichen.

Die Verhaltensschäden sind schwieriger zu messen, aber genauso real:

- Vier von zehn Verbrauchern kaufen nach einer abgelehnten Transaktion nicht mehr bei diesem Händler ein, selbst wenn sie wissen, dass die Schuld nicht beim Händler lag.

- Nur eine von drei abgelehnten Transaktionen kann erfolgreich wiederhergestellt werden.

- In risikoreichen Kategorien wie Abonnements, digitalen Gütern und Spielen erreichen die Ablehnungsquoten bei Zahlungen regelmäßig 20–30 %.

- Kartenablehnungen gehören zu den Hauptursachen für Kaufabbrüche.

Jede Ablehnung durch einen Kartenaussteller hat weitreichende Folgen. Der Kunde verliert das Vertrauen in den Bezahlvorgang. Der Händler verliert nicht nur diesen Verkauf, sondern potenziell den gesamten Kundenwert. Supportanfragen häufen sich. Die Implementierung von Wiederholungsversuchen bindet Entwicklungsressourcen. Für große Unternehmen sind die Betriebskosten für die Bearbeitung abgelehnter Zahlungen – zusätzlich zum Umsatzverlust – erheblich.

Wie man eine Ablehnung durch den Kartenaussteller behebt

Die richtige Lösung hängt davon ab, ob Sie der Karteninhaber oder der Händler sind und mit welcher Art von Ablehnung durch den Kartenaussteller es sich handelt.

Für Kunden

- Prüfen Sie zuerst Ihren Kontostand. Unzureichende Deckung ist der häufigste Grund für die Ablehnung einer Kreditkarte. Stellen Sie sicher, dass das Konto ausreichend gedeckt ist, bevor Sie etwas anderes tun.

- Überprüfen Sie Ihre Kartendaten sorgfältig. Kartennummer, Ablaufdatum, CVV-Code, Rechnungsadresse – alles muss stimmen. Ein einziger Fehler kann zur Ablehnung führen.

- Rufen Sie Ihr Finanzinstitut an. Sollte alles korrekt aussehen, die Zahlung aber immer wieder fehlschlagen, hat Ihr Kartenaussteller die Transaktion möglicherweise gesperrt oder markiert. Ein Anruf kann solche erfolglosen Zahlungen in der Regel innerhalb weniger Minuten klären.

- Wechseln Sie zu einer anderen Karte oder Zahlungsmethode. Wenn Sie den Kauf sofort abschließen müssen, lässt sich das Problem mit einer anderen Kreditkarte, Debitkarte oder digitalen Geldbörse vollständig umgehen.

- Überprüfen Sie Ihre internationalen Einstellungen. Kaufen Sie bei einem ausländischen Händler ein? Vergewissern Sie sich bei Ihrer Bank, dass internationale Transaktionen aktiviert sind. Viele Finanzinstitute deaktivieren diese Funktion standardmäßig.

Für Händler

- Unterscheiden Sie zwischen weichen und harten Ablehnungen. Zeigen Sie nicht dieselbe Fehlermeldung für beide an. Bei weichen Ablehnungen wird der Kunde aufgefordert, es erneut zu versuchen; bei harten Ablehnungen sollte er aufgefordert werden, eine andere Karte zu verwenden oder sich an seine Bank zu wenden.

- Richten Sie eine intelligente Wiederholungslogik ein. Bei Abonnementzahlungen, die zunächst abgelehnt werden, sollte nach 24 bis 48 Stunden ein erneuter Zahlungsversuch unternommen werden. Bei endgültigen Ablehnungen sollte niemals ein automatischer Wiederholungsversuch ausgelöst werden.

- Benachrichtigen Sie Kunden in Echtzeit. Eine klare, präzise Ablehnungsnachricht ist besser als eine allgemeine Fehlermeldung. Erklären Sie den Kunden, was sie als Nächstes tun sollen.

- Nutzen Sie automatische Kontoaktualisierungsdienste. Visa und Mastercard bieten beide automatische Aktualisierungen an, sobald Karteninhaber Ersatzkarten erhalten. Dadurch wird verhindert, dass sich abgelaufene Kartenablehnungen in Ihrer Kundendatenbank anhäufen.

- Bieten Sie sofort alternative Zahlungsmethoden an. Sobald eine Kartenzahlung fehlschlägt, präsentieren Sie eine Ausweichmöglichkeit. Wenn der Kunde erst zu einer anderen Zahlungsoption navigieren muss, haben Sie die meisten von ihm bereits verloren.

- Bei Transaktionen mit höherem Wert empfiehlt sich 3D Secure. 3DS verlagert die Betrugshaftung auf den Kartenaussteller und reduziert tendenziell die Rate fälschlicherweise abgelehnter Zahlungen bei legitimen Käufen oberhalb bestimmter Schwellenwerte.

Wie Händler Ablehnungen durch Kartenaussteller verhindern können

Dem Niedergang vorzubeugen ist profitabler als ihn wieder aufzufangen. Einige wenige Infrastrukturinvestitionen zahlen sich dauerhaft aus:

- Eingabevalidierung an der Kasse. Kartennummern werden automatisch während der Eingabe formatiert. Formatierungsfehler werden erkannt, bevor die Transaktion abgeschickt wird. Dadurch werden die meisten Ablehnungen aufgrund fehlerhafter Angaben vermieden, bevor sie den Kartenaussteller erreichen.

- Integration der Kartenkonto-Aktualisierung. Bei Erneuerung oder Ersatz einer Karte aktualisiert die Aktualisierungssoftware die gespeicherten Zahlungsdaten automatisch. Jedes Abonnementunternehmen mit gespeicherten Kartendaten sollte diese Funktion nutzen.

- KI-gestützte Betrugsbewertung. Nicht alle Betrugsbewertungstools sind gleich gut. Die guten kennzeichnen tatsächlich riskante Transaktionen, ohne legitime Transaktionen zu blockieren. Die Reduzierung fälschlicherweise abgelehnter Transaktionen ist genauso wichtig wie die Betrugsbekämpfung und wirkt sich auf denselben Umsatz aus.

- Wiederholte Zahlungsversuche für Abonnements sind nicht ausreichend. Erstellen Sie einen systematischen Zeitplan für fehlgeschlagene Zahlungen: Wiederholen Sie den Zahlungsversuch bei Ablehnung, warten Sie 24 Stunden, versuchen Sie es zu einer anderen Tageszeit und benachrichtigen Sie dann den Kunden. Ein einzelner Versuch reicht nicht aus.

- Zahlungstokenisierung. Die Speicherung von Tokens anstelle von Rohdaten der Karte reduziert das Sicherheitsrisiko und verbessert die Zuverlässigkeit bei Kartenersatz und Neuausstellungen.

- Mehr Zahlungsoptionen an der Kasse. Je mehr Alternativen Kunden haben, desto geringer ist der Schaden, den eine einzelne Ablehnung durch einen Kartenaussteller verursacht. Digitale Geldbörsen, „Jetzt kaufen, später zahlen“ und Kryptowährungen sprechen Kunden an, die keine Kartenzahlung durchführen können oder wollen.

Kryptozahlungen als Alternative zu Kartenablehnungen

Die Ablehnung durch Kartenaussteller ist ein strukturelles Merkmal des Kartenzahlungssystems. Jede Transaktion erfordert die Zustimmung eines Finanzinstituts, und Finanzinstitute haben ihre eigenen Regeln, Risikomodelle und Ausfallraten. Auf dieser Autorisierungsebene gehen erhebliche Einnahmen verloren, nicht durch Betrug, sondern aufgrund der Infrastruktur selbst.

Bei Kryptozahlungen wird dieser Umweg komplett umgangen. Zahlt ein Kunde mit Kryptowährung, ist kein Kartenaussteller involviert. Es wird keine Autorisierungsanfrage an eine Bank gesendet. Die Zahlung wird entweder auf der Blockchain bestätigt oder nicht, und dieses Ergebnis wird nicht durch Betrugsfilter, Ausgabenlimits oder geografische Beschränkungen anderer Finanzinstitute beeinflusst.

Für Händler, die aufgrund von Kartenablehnungen regelmäßig Umsatzeinbußen erleiden, insbesondere im grenzüberschreitenden Handel, bei digitalen Gütern oder Abonnementdiensten, beseitigt die Hinzunahme von Kryptowährungen als Zahlungsoption eine ganze Kategorie von Fehlerquellen.

Plisio verbindet Händler über eine einzige Integration mit mehr als 20 Kryptowährungen – ohne monatliche Gebühren und ohne Rückbuchungen. Es ergänzt Kartenzahlungen, ersetzt sie aber nicht. Für Händler, die mit Ablehnungsquoten von 10–20 % bei Kartenzahlungen zu kämpfen haben, rechnet sich die Einführung einer alternativen Zahlungsmethode, die den Kartenaussteller komplett umgeht, in der Regel schnell.

Ablehnungen durch Kartenherausgeber sind systembedingt und werden auch in Zukunft bei Kartenzahlungen auftreten. Händler, die den Unterschied zwischen weichen und harten Ablehnungen verstehen, korrekt auf Ablehnungscodes reagieren und grundlegende Präventionsmechanismen in ihre Zahlungsabwicklung integrieren, können ihre Umsatzeinbußen jedoch deutlich reduzieren. Wer Kryptowährungen einsetzen möchte, kann das Problem der Kartenherausgeber zudem komplett umgehen.