ASTS-Aktie: AST SpaceMobiles Satelliteninvestition in 2026

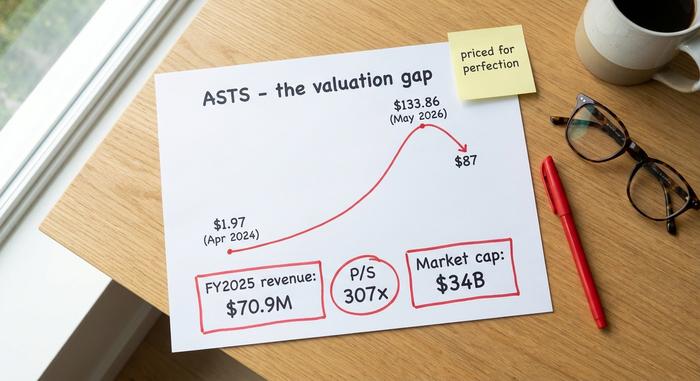

Eine Aktie, die im Frühjahr 2024 für unter 2 US-Dollar den Besitzer wechselte, hat heute einen Wert von über 34 Milliarden US-Dollar, erwirtschaftet weniger Jahresumsatz als eine mittelständische Autohandelsgruppe und erhält von Wall-Street-Analysten eine durchschnittliche Empfehlung von fast schon „Reduzieren“. Kaum eine Aktie verdeutlicht den Unterschied zwischen einer vielversprechenden Geschichte und einem überzogenen Preis so deutlich wie die ASTS-Aktie. Genau darum geht es in diesem Artikel.

AST SpaceMobile wird an der Nasdaq unter dem Symbol ASTS gehandelt und ist eines der umstrittensten Unternehmen am Markt. Dieser Leitfaden erläutert die Geschäftstätigkeit des Unternehmens, den rasanten Kursanstieg der Aktie, die tatsächliche Aussagekraft der Finanzkennzahlen, die Argumente für und gegen eine positive Entwicklung, die Einschätzungen der Analysten sowie die wichtigsten Faktoren für einen möglichen Kursanstieg. Dies stellt keine Anlageberatung dar, sondern bietet Ihnen den nötigen Kontext, um sich eine eigene Meinung zu bilden.

Was AST SpaceMobile tatsächlich tut

Die Vision von AST SpaceMobile ist wahrlich ambitioniert. Das Unternehmen baut ein Mobilfunk-Breitbandnetz im Weltraum, das die Verbindung direkt auf ein gewöhnliches, nicht modifiziertes Smartphone überträgt. Keine Satellitenschüssel, kein spezielles Terminal, kein Satellitentelefon. Wenn das System im großen Stil funktioniert, verbindet sich das Smartphone in Ihrer Tasche mit einem Satelliten, genau wie mit einem Mobilfunkmast – etwas, das der parallaktische Dienst von Starlink für ein normales Handy nicht leisten kann.

Die dafür benötigte Hardware besteht aus einer Reihe großer Satelliten namens BlueBird, die in einer niedrigen Erdumlaufbahn kreisen. AST verkauft nicht direkt an Endkunden, sondern arbeitet mit Mobilfunkanbietern zusammen, die die Satellitenabdeckung in ihre bestehenden Tarife integrieren, um die Funklöcher ihrer Mobilfunkmasten zu schließen. Auf diese Weise positioniert sich ASTs Breitbanddienst weniger als Konkurrenz zu den Anbietern, sondern vielmehr als deren Erweiterung. Die Satelliten-Mobilfunkabdeckung schließt die Lücken zwischen den Mobilfunkmasten, wo heute kaum Empfang herrscht. Das Unternehmen wurde von Abel Avellan gegründet und wird von ihm geleitet. Die Produktion befindet sich in Midland, Texas, und das Unternehmen beschäftigt über 2.250 Mitarbeiter auf einer Produktionsfläche von rund 46.500 Quadratmetern. Trotz dieser enormen Größe waren Mitte des Jahres 2009 nur etwa sechs Satelliten im Orbit betriebsbereit – genau deshalb basiert der Aktienkurs von AST auf der Überzeugung von einem zukünftigen Netzwerk und nicht auf der aktuellen Produktionsleistung.

ASTS-Aktie: Vom 2-Dollar-Unternehmen zum 34-Milliarden-Dollar-Unternehmen

Der ASTS-Chart erzählt keine Geschichte über Gewinne. Er erzählt die Geschichte einer rasanten Neubewertung. Die Aktien notierten im April 2024 bei etwa 1,97 US-Dollar. Ende Mai 2026 erreichten sie ein Allzeithoch von 133,86 US-Dollar und pendelten sich bis Juni bei rund 87 US-Dollar ein. Man könnte sagen, es ist eine Vervierzigfachung innerhalb von zwei Jahren – bei einem Unternehmen, dessen Umsatz im Vergleich zu seiner Marktkapitalisierung verschwindend gering ist.

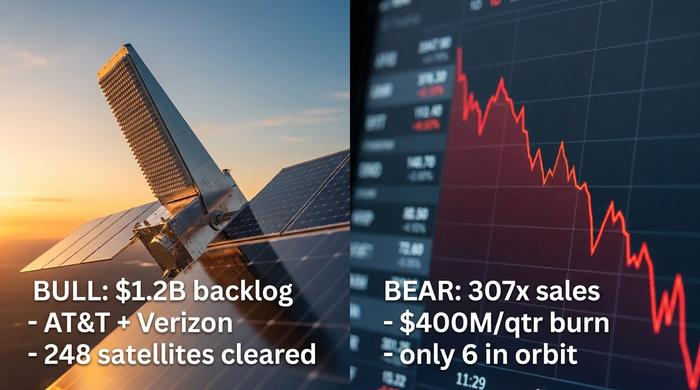

Was den Erfolg ausmachte, war Glaubwürdigkeit, nicht Gewinn. Strategische Investitionen und kommerzielle Verträge mit AT&T, Verizon, Vodafone, Google und Rakuten. Ein langfristiger Spektrumvertrag mit Ligado, der dem Projekt einen echten Wettbewerbsvorteil verschaffte. Ein Auftragsbestand von über 1,2 Milliarden Dollar. Hinzu kommt das Interesse von Privatanlegern, die das ganze Jahr über auf Weltraumaktien gesetzt haben, sowie ein Leerverkaufsanteil von fast 18 % des Streubesitzes. Das Ergebnis ist eine Aktie, die auf eine einzige Nachricht extrem reagiert. Der Kurs spiegelt den Glauben an ein zukünftiges Netzwerk wider, nicht die geringen Einnahmen, die heute fließen.

| ASTS-Kennzahl (Stand: Juni 2026) | Wert |

|---|---|

| Aktienkurs | ~87 $ |

| Marktkapitalisierung | ~34 Mrd. USD |

| 52-Wochen-Bereich | 34,21 $ – 133,86 $ |

| Allzeithoch | 133,86 $ (Mai 2026) |

| Ausstehende Aktien | ~388 Mio. |

| Kurs-Umsatz-Verhältnis | ~307x |

ASTS-Finanzen und Ertragsrealität

Hier stimmen Gewinn- und Verlustrechnung und Marktkapitalisierung kaum überein. Für jeden, der ASTS-Aktien hält oder beobachtet, ist finanziell eine Frage entscheidend: Reicht das Kapital, bis die Satelliten sich selbst tragen?

Umsatz, Verluste und Cash-Burn

Der Umsatz wächst von einer sehr niedrigen Basis aus. Im Gesamtjahr 2025 lag er bei rund 70,9 Millionen US-Dollar , gegenüber nur 4,42 Millionen US-Dollar im Jahr 2024. Ein explosives Wachstum – bis man es mit einer Unternehmensbewertung von 34 Milliarden US-Dollar vergleicht. Dann folgte das erste Quartal des Jahres 2025 mit einem Paukenschlag. Der Umsatz von 14,7 Millionen US-Dollar verfehlte die Konsensprognose von 37 Millionen US-Dollar um etwa 61 %, bei einem Nettoverlust von fast 191 Millionen US-Dollar. Für das Gesamtjahr 2025 verzeichnete das Unternehmen einen Verlust von rund 461 Millionen US-Dollar und verbrennt pro Quartal mehr als 400 Millionen US-Dollar. Es gibt jedoch einen Puffer: Ende März 2026 verfügte das Unternehmen über liquide Mittel in Höhe von rund 3,5 Milliarden US-Dollar. Demgegenüber stehen langfristige Schulden in Höhe von rund 2,97 Milliarden US-Dollar.

| Zeitraum | Einnahmen | Nettoverlust |

|---|---|---|

| Geschäftsjahr 2024 | 4,42 Mio. USD | — |

| Geschäftsjahr 2025 | 70,9 Mio. US-Dollar | 461 Mio. US-Dollar |

| Q1 2026 | 14,7 Mio. US-Dollar | 191 Mio. US-Dollar |

Verwässerung und wie das Projekt finanziert wird

Eine Satellitenkonstellation ist extrem teuer, und AST hat sie größtenteils durch Aktienemissionen finanziert. Die Anzahl der Aktien ist in den letzten fünf Jahren um etwa 437 % gestiegen, durch Kapitalerhöhungen am Markt und Wandelanleihen, sodass jeder Aktionär einen stetig kleineren Anteil besitzt. Der Ligado-Spektrum-Deal wurde über ein Darlehen in Höhe von 550 Millionen US-Dollar ohne Rückgriffsmöglichkeit abgewickelt, das in einer separaten Gesellschaft geparkt ist. Dadurch wird die Schuld nicht in der Hauptbilanz ausgewiesen, aber dennoch nicht erlassen. Insider verkauften zudem in einem Dreimonatszeitraum Aktien im Wert von rund 280 Millionen US-Dollar. Optimisten und Pessimisten interpretieren diese letzte Tatsache sehr unterschiedlich.

Auftragsbestand und Forward-Guide

Die Rechtfertigung für den Kaufpreis hängt von den zukünftigen Entwicklungen ab. Das Management verweist auf einen Auftragsbestand von über 1,2 Milliarden US-Dollar, prognostiziert für das 3. Quartal einen Umsatz von 150 bis 200 Millionen US-Dollar und hat ein Umsatzziel von „nahezu 1 Milliarde US-Dollar“ für 2027 ins Spiel gebracht. Werden diese Ziele erreicht, erscheint der aktuelle Preis weniger absurd. Werden sie verfehlt, wie das erste Quartal gezeigt hat, vergrößert sich die Kluft zwischen Bewertung und Realität rapide. Die gesamte Transaktion basiert auf der Annahme, dass die Prognosen in etwa zutreffen.

Die optimistischen und pessimistischen Argumente für die ASTS-Aktie

Beide Seiten dieses Handels sind stark, weshalb die Aktie so volatil ist. Vernünftige, gut informierte Menschen betrachten dieselben Fakten und gelangen zu gegensätzlichen Schlussfolgerungen. Es lohnt sich, beide Standpunkte klar darzulegen.

Die optimistischen Argumente für ASTS

Der positive Trend basiert auf einem Wettbewerbsvorteil und einem Vorsprung. Die Ligado-Vereinbarung sichert AST für 80 Jahre Zugang zu bis zu 45 MHz Premium-Frequenz im unteren mittleren Frequenzband in ganz Nordamerika – ein knappes Gut, das Konkurrenten nicht ohne Weiteres kopieren können. AST hat Verträge mit rund 60 Mobilfunknetzbetreibern abgeschlossen, die mehr als drei Milliarden Kunden erreichen. Zu den Partnern und Investoren zählen Unternehmen wie AT&T und Verizon. Die FCC hat die Genehmigung für den Einsatz von bis zu 248 Satelliten erteilt. Durch einen Vertrag mit der US-Raketenabwehrbehörde ist AST im Verteidigungsbereich aktiv und gilt derzeit als klarer Vorreiter im Bereich Breitband-Direktempfang. Sollte sich die Technologie durchsetzen, ist ein Großteil der Weltbevölkerung erreichbar.

Die Bärenargumente für ASTS

Die pessimistische Einschätzung betrifft Preis und Umsetzung. Eine Bewertung von rund 34 Milliarden US-Dollar bei einem Umsatz von etwa 85 Millionen US-Dollar in den letzten zwölf Monaten ergibt ein Kurs-Umsatz-Verhältnis von nahezu 307 – ein Wert, der keinerlei Spielraum für Fehler lässt. Das Unternehmen verbrennt über 400 Millionen US-Dollar pro Quartal, hat Schulden in Höhe von fast 3 Milliarden US-Dollar und verwässert die Anteile der Aktionäre, um den Betrieb aufrechtzuerhalten. Nur etwa sechs Satelliten befinden sich tatsächlich im Orbit. Nach einem Umsatzrückgang von 61 % und dem Verlust eines Satelliten beim Start ist das Risiko, dass die Umsetzung länger dauert und mehr kostet als im Preis angenommen, nicht nur theoretisch, sondern die übliche Risikofalle für solch ambitionierte Hardwareprojekte.

Die SpaceX- und Starlink-Frage

Und dann ist da noch der Elefant im Raum. SpaceX verfolgt mit Starlink Direct to Cell dasselbe Ziel, verfügt aber über deutlich höhere Startkapazitäten. Als SpaceX im Jahr 2004 unter dem Kürzel SPCX an die Börse ging, wurde AST SpaceMobile im Börsenprospekt als Konkurrent genannt. Optimisten sehen darin eine Bestätigung des Marktes; Pessimisten hingegen die Ankunft eines Rivalen, der fast alle anderen in den Schatten stellen kann. Lynk Global und die Globalstar-Partnerschaft hinter Apples Notfall-SMS bewegen sich im selben Marktsegment. AST argumentiert, dass seine großen Satelliten echtes Breitbandinternet für Standard-Handys ermöglichen und nicht nur einfache Nachrichten. Dennoch konkurriert das Unternehmen mit dem leistungsfähigsten Startunternehmen der Welt.

| Bullenfall | Bärenfall |

|---|---|

| Ligado-Spektrum-Wassergraben, 80-jähriger Zugang | Kurs-Umsatz-Verhältnis ca. 307, kein Spielraum für Fehler |

| Mehr als 60 Mobilfunkanbieter, über 3 Milliarden Abonnenten, namhafte Investoren | Mehr als 400 Mio. USD Ausgaben pro Quartal, rund 3 Mrd. USD Schulden, starke Verwässerung |

| FCC-Zulassung für 248 Satelliten; Verteidigungsaufträge | Nur noch etwa 6 Satelliten sind in Betrieb; Ausfall im ersten Quartal und ein verlorener Start |

| Pionier im Bereich Breitband direkt zum Endgerät | SpaceX Starlink-Skalierung und der Börsengang von SPCX |

Analystenbewertungen und Prognosen für ASTS

Die Experten sind sich im Durchschnitt einig, dass der Kurs bereits überzogen ist. Die Analystenempfehlungen für ASTS bewegen sich zwischen „Halten“ und „Reduzieren“, und das durchschnittliche Kursziel von rund 81 US-Dollar liegt sogar unter dem aktuellen Kurs. Ein Kursziel unter dem aktuellen Kurs ist ungewöhnlich, und ich würde dieses Signal ernst nehmen, anstatt es zu ignorieren. Die Spanne ist enorm: von etwa 45,60 US-Dollar bei den pessimistischen Prognosen (Scotiabank) bis hin zu 108 US-Dollar bei den optimistischen Prognosen (Roth MKM). Anders ausgedrückt: Niemand weiß es genau.

Die Stimmungslage rund um die Aktie ist so gespalten wie die Kursziele, und diese Uneinigkeit spiegelt sich auch in den Einzelempfehlungen wider: Roth bleibt aufgrund der Stärke der Technologie optimistisch, die Deutsche Bank hat sich nach den verfehlten Umsatzprognosen des ersten Quartals zurückgezogen, und Barclays empfiehlt einen Verkauf. Rund 18 % der ASTS-Aktien sind leerverkauft, sodass erhebliches Kapital gegen die Aktie positioniert ist. Für Anleger bedeutet der Konsens daher Vorsicht, selbst dort, wo die Befürworter lauter sind und die Schlagzeilen positiver klingen. Kursziele sind Schätzungen in Form von Zahlen, und bei einer Aktie aus dem Raumfahrtsektor ohne Umsatz sind diese Schätzungen mit sehr großen Fehlertoleranzen behaftet. Dennoch ist die Richtung des Konsens ein Signal, das es wert ist, berücksichtigt zu werden.

BlueBird-Satellitenstarts und Katalysatoren

Für ein Raumfahrtunternehmen in der Vorumsatzphase sind die Erfolgsfaktoren erfrischend konkret. Raketen erreichen die Umlaufbahn oder nicht. Und da es rund um die Uhr Starts gibt, wird jeder einzelne am Markt gehandelt. Als Nächstes stehen die Blue Birds 8, 9 und 10 an, die am 17. Juni 2026 mit einer SpaceX Falcon 9 von Cape Canaveral aus starten sollen.

Die Starts bergen auch das größte Risiko. BlueBird 7 ging im April 2026 verloren, als die New-Glenn-Rakete von Blue Origin sie in die falsche Umlaufbahn brachte. Der Schaden belief sich auf 155 bis 160 Millionen US-Dollar und war nur teilweise versichert. Ein deutlicher Hinweis darauf, dass es sich hier um Raketenwissenschaft handelt. Ziel sind rund 45 Satelliten im Orbit bis Ende 2026. Aktuell sind es sechs. Das ist ein ambitioniertes Ziel. Die neueren Block-2-Satelliten sind hilfreich, da sie deutlich größer sind – ihre Antennenfelder umfassen rund 223 Quadratmeter, etwa dreieinhalb Mal so viel wie bei der Vorgängergeneration. Das Netzwerk erreichte in Tests bereits Spitzengeschwindigkeiten von fast 99 Mbit/s. Ein Vertrag mit TELUS sieht vor, Kanada bis Ende 2026 zu erreichen – ein weiterer Meilenstein, den die ASTS-Börsenbeobachter im Auge behalten werden. Jeder erfolgreiche Start bringt die Sache näher. Jeder Fehlschlag eröffnet neue Möglichkeiten.

Wie man in ASTS-Aktien und ETFs investiert

Die Funktionsweise ist einfach. Die Aktie von AST SpaceMobile wird an der Nasdaq unter dem Kürzel ASTS gehandelt, sodass sie über jedes Standard-Brokerage-Konto wie Apple- oder Ford-Aktien gekauft und verkauft werden kann. Ein wichtiger Hinweis: Es gibt gehebelte Einzelaktien-ETFs, die diese Aktie abbilden, beispielsweise die 2x-Tagesfonds unter Kürzeln wie ASUP und LITU. Diese sind für den kurzfristigen Handel gedacht und verlieren mit der Zeit an Wert. Sie sind keine langfristigen Anlagen und verstärken die ohnehin schon hohe Volatilität der Aktie. ASTS kann bei einem Börsengang zweistellige Kursschwankungen erreichen. Daher ist die Höhe Ihrer Beteiligung genauso wichtig wie die Frage, ob Sie die Aktie überhaupt besitzen. Dies sind allgemeine Informationen und keine Kauf- oder Verkaufsempfehlung.

Das Fazit zum ASTS-Aktienkurs in 2026

AST SpaceMobile ist ein etabliertes Unternehmen mit einem starken Wettbewerbsvorteil und einem Aktienkurs, der bereits eine nahezu fehlerfreie Umsetzung voraussetzt. Diese Kombination ist problematisch, denn das Aufwärtspotenzial hängt davon ab, dass die optimistischen Prognosen weitgehend eintreffen, während das Abwärtspotenzial lediglich eine Verzögerung des Zeitplans erfordert. Die Starts der nächsten zwölf Monate und das erste Quartal, in dem die kommerziellen Umsätze in größerem Umfang erzielt werden, werden entscheiden, ob die Bewertung weiter steigt oder fällt. Wenn Sie sich für die ASTS-Aktie interessieren, sollten Sie sich nicht fragen, ob die Technologie beeindruckend ist – das ist sie zweifellos –, sondern ob Sie für das eingegangene Umsetzungsrisiko angemessen entlohnt werden. Beantworten Sie diese Frage selbst, bevor der nächste Start sie für Sie erledigt.