ASTS股票:AST SpaceMobile在2026的卫星投资

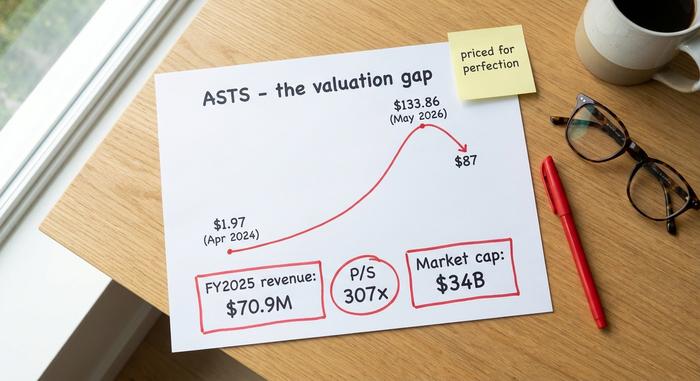

一只股票在2024年春季的交易价格不到2美元,如今市值已超过340亿美元,其年收入甚至不及一家中型汽车经销集团,华尔街分析师给出的平均评级几乎就是“减持”。很少有股票代码能像ASTS股票那样,如此清晰地展现其激动人心的故事与高昂价格之间的巨大差距。而这种差距正是本文的主题。

AST SpaceMobile在纳斯达克上市,股票代码为ASTS,是市场上最具争议的公司之一。本指南将详细介绍该公司的业务,解释其股价为何如此迅速飙升,分析其财务数据,对比分析多空观点,阐述分析师的看法,以及可能推动其股价上涨的关键因素。本文并非投资建议,而是为您提供必要的背景信息,帮助您形成自己的观点。

AST SpaceMobile 的实际用途

AST SpaceMobile 的愿景确实宏大。该公司正在太空构建一个蜂窝宽带网络,可以直接将网络连接传输到普通的、未经改装的智能手机上。无需天线、无需特殊终端、无需卫星手机。如果这项技术能够大规模应用,你口袋里的手机就能像连接基站一样连接卫星,而这正是Starlink基于天线的卫星通信服务无法为普通手机实现的功能。

实现这一目标的硬件是一系列名为“蓝鸟”(BlueBird)的大型卫星,它们在近地轨道运行。AST公司并不直接向终端用户销售产品;它通过移动运营商开展业务,运营商将卫星覆盖范围整合到现有套餐中,以填补基站信号盲区。通过这种方式销售,AST的宽带服务与其说是运营商的竞争对手,不如说是运营商的延伸,将卫星蜂窝网络覆盖到基站之间的信号盲区,而这些区域目前几乎没有人能接收到信号。该公司由阿贝尔·阿韦兰(Abel Avellan)创立并领导,其生产基地位于德克萨斯州米德兰市,拥有超过2250名员工,厂房面积约50万平方英尺。尽管地面规模如此庞大,但到20世纪中期,只有大约六颗卫星在轨运行——这正是ASTS股票交易基于对未来网络的信心而非当前产量的原因。

ASTS股票:从2美元涨至市值340亿美元的公司

ASTS的股价走势图并非讲述盈利的故事,而是讲述一个故事如何被快速重新定价。2024年4月,股价约为1.97美元。到2026年5月底,股价触及133.86美元的历史新高,随后在6月份稳定在87美元附近。短短两年内,股价翻了四十倍,而这家公司的营收与其市值相比仍然微不足道。

推动该项目发展的并非利润,而是信誉。AT&T、Verizon、沃达丰、谷歌和乐天等公司的战略投资和商业协议,以及与Ligado签订的长期频谱协议,为该项目构筑了真正的护城河。此外,该项目已签订的合同金额超过12亿美元。再加上全年追逐太空股的散户投资者,以及近18%流通股的空头头寸,使得该股股价极易受单一新闻事件的影响而大幅波动。其价格反映的是对未来网络的信心,而非当下涓涓细流般的资金流入。

| ASTS指标(截至2026年6月) | 价值 |

|---|---|

| 股价 | 约87美元 |

| 市值 | 约340亿美元 |

| 52周范围 | 34.21美元 – 133.86美元 |

| 历史最高 | 133.86 美元(2026 年 5 月) |

| 流通股 | 约3.88亿 |

| 市销率 | 约307倍 |

ASTS财务状况和盈利情况

在这里,损益表和市值几乎毫无关联。对于任何持有或关注ASTS股票的人来说,有一个财务问题至关重要:现金流能否支撑到卫星开始盈利?

收入、亏损和现金消耗

营收增长基数很小。2025年全年营收约为7090万美元,高于2024年的442万美元。增长势头迅猛,但考虑到其340亿美元的估值,就显得有些不切实际了。随后,2025年第一季度业绩惨淡收场。营收仅为1470万美元,比市场普遍预期的3700万美元低了约61%,净亏损接近1.91亿美元。2025年全年,该公司亏损约4.61亿美元,平均每个季度亏损超过4亿美元。不过,该公司也并非完全没有缓冲:截至2026年3月底,其现金储备约为35亿美元。但与之相对的是,该公司背负着约29.7亿美元的长期债务。

| 时期 | 收入 | 净亏损 |

|---|---|---|

| 2024财年 | 442万美元 | — |

| 2025财年 | 7090万美元 | 4.61亿美元 |

| Q1 2026 | 1470万美元 | 1.91亿美元 |

稀释效应以及建设资金的筹集方式

卫星星座的建设成本极其高昂,而AST公司主要通过增发股票来支付这笔费用。过去五年,AST的股票数量通过市场发行和可转换债券增长了约437%,这意味着每位股东持有的股份都在不断减少。Ligado频谱交易是通过一笔5.5亿美元的无追索权贷款完成的,这笔贷款存放在一个独立的实体中,既避免了债务出现在主资产负债表上,也使其免于承担任何责任。此外,内部人士在最近三个月内抛售了约2.8亿美元的股票。多空双方对这一事实的解读截然不同。

积压订单和未来指引

买入的理由取决于未来的业绩。管理层指出,公司目前积压订单超过12亿美元,预计2023年营收将达到1.5亿至2亿美元,并提出了2027年营收“接近10亿美元”的目标。如果这些目标都能实现,那么目前的股价看起来就不那么离谱了。但如果未能实现这些目标(正如第一季度业绩所显示的那样),估值与实际价值之间的差距将迅速扩大。整个交易都是在押注公司业绩指引大致正确。

ASTS股票的牛熊观点

这笔交易的双方都很强大,这正是股票波动如此剧烈的原因。理性且消息灵通的人基于同样的事实,却得出截然相反的结论。因此,有必要将双方的观点都清晰地呈现出来。

ASTS的牛市理由

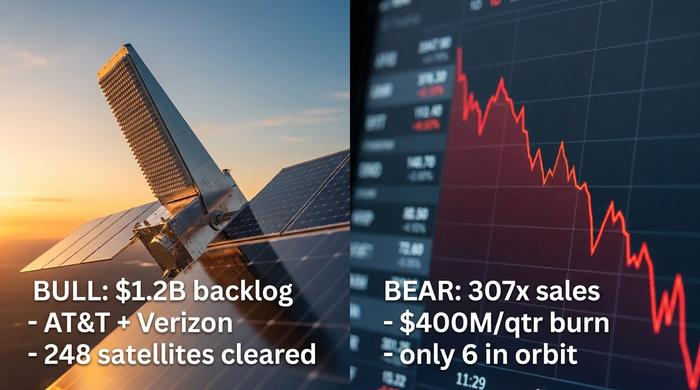

看好AST的理由在于其护城河和先发优势。与Ligado的协议使AST能够在80年内使用北美地区高达45MHz的优质中低频段频谱,这是竞争对手难以复制的稀缺资源。AST已与约60家移动网络运营商签约,覆盖超过30亿用户,其中包括AT&T和Verizon等知名企业,它们既是合作伙伴也是投资方。美国联邦通信委员会(FCC)已批准AST部署多达248颗卫星,它通过与美国导弹防御局的合同在国防领域站稳脚跟,并且目前是直接到设备宽带领域最明显的先行者。如果这项技术能够规模化,其潜在市场将覆盖全球大部分地区。

ASTS的悲观理由

看跌的理由在于价格和执行力。该公司估值约340亿美元,而过去12个月的营收仅约8500万美元,市销率接近307倍,这意味着几乎没有容错空间。该公司每季度亏损超过4亿美元,负债近30亿美元,并且为了维持运营而不断稀释股东权益。目前只有大约六颗卫星在轨运行。在营收未达预期61%以及发射过程中损失一颗卫星之后,执行时间更长、成本更高的风险并非理论上的,而是如此雄心勃勃的硬件项目的基本风险。

SpaceX 和星链的问题

然后还有个棘手的问题。SpaceX 的星链直连手机 (Starlink Direct to Cell) 项目也在追求同样的理念,但发射能力要强大得多。SpaceX 于 2019 年 11 月 20 日以股票代码 SPCX 申请上市时,其招股说明书将 AST SpaceMobile 列为竞争对手。多头认为这是对市场的一种肯定;空头则认为这是另一个实力几乎无人能及的竞争对手的出现。领克全球 (Lynk Global) 和苹果紧急短信背后的 Globalstar 合作项目也都在同一领域内徘徊。AST 的反驳是,其大型卫星的目标是为普通手机提供真正的宽带服务,而不仅仅是基本的短信功能,但它正在与地球上最强大的发射公司竞争。

| 牛市 | 熊壳 |

|---|---|

| Ligado频谱护城河,80年使用权 | 市销率约为307倍,没有容错空间。 |

| 60多家运营商,30亿多用户,知名投资者 | 每季度亏损超过4亿美元,负债约30亿美元,股权严重稀释。 |

| 美国联邦通信委员会批准发射248颗卫星;国防合同 | 仅剩约6颗卫星在轨运行;第一阶段发射失败,发射任务告吹。 |

| 率先采用直接到设备宽带技术的公司 | SpaceX Starlink 的规模和 SPCX IPO |

ASTS的分析师评级和预测

专业人士的平均预期是,股价已经跌破他们的预期。分析师对ASTS的共识评级介于“持有”和“减持”之间, 平均目标价约为81美元,实际上低于该股目前的交易价格。目标价低于当前价格并不常见,我会认真考虑这一信号,而不是轻易忽略它。分析师给出的目标价区间非常大,从看跌的45.60美元(加拿大丰业银行)到看涨的108美元(罗斯MKM),换句话说,没有人真正知道最终结果。

市场对该股的看法如同目标价一样分歧严重,这种分歧也体现在个别分析师的评级中:罗斯资本(Roth Capital)看好该股的技术实力,德意志银行在第一季度营收不及预期后选择观望,而巴克莱银行则建议卖出。ASTS股票流通股中约有18%被做空,这意味着有大量资金做空该股。对于投资者而言,共识传递的信息是谨慎,即便在看好该股的人群声音更大、新闻报道更乐观的情况下也是如此。目标价只是披着数字外衣的猜测,对于一家尚未盈利的科技公司而言,这些猜测的误差范围尤其大,但共识的走向仍然是一个值得关注的信号。

蓝鸟卫星发射和催化剂

对于一家尚未盈利的航天公司来说,其发展的催化剂是实实在在的物理因素。火箭要么进入轨道,要么失败。而且,SpaceX 的发射活动非常密集,因此每次发射都会引发市场交易。接下来是蓝鸟8号、9号和10号,计划于2026年6月17日搭乘SpaceX的猎鹰9号火箭从卡纳维拉尔角发射升空。

发射也蕴含着最显而易见的风险。 2026年4月,蓝色起源公司的“新格伦”火箭将“蓝鸟7号”送入错误的轨道,导致其损失高达1.55亿至1.6亿美元,且仅部分获得保险赔偿。这残酷地提醒我们,火箭科学的本质是高风险。目标是在2026年末将大约45颗卫星送入轨道。目前,该系统每天发射6颗卫星。这是一个巨大的挑战。新型Block 2卫星的出现对此有所帮助,因为它们体积更大,阵列面积约为2400平方英尺,是上一代的三倍半左右,而且该网络在测试中已达到接近99 Mbps的峰值速度。与加拿大电信公司TELUS的合作计划旨在2026年末覆盖加拿大,这将是ASTS股票观察者关注的另一个重要里程碑。每一次成功的发射都让整个故事更加清晰,而每一次失败的发射则让故事重新展开。

如何投资ASTS股票和ETF

机制很简单。AST SpaceMobile 的股票在纳斯达克交易,股票代码为 ASTS,因此任何标准券商账户都可以像买卖苹果或福特股票一样买卖它。但需要注意的是,目前有一些杠杆单只股票 ETF 追踪它,例如 ASUP 和 LITU 等代码的 2 倍日内交易产品。这些是短期交易工具,其价值会随着时间推移而衰减,并非长期持有型投资,而且它们会放大这只股票本身就波动剧烈的股票。ASTS 的股价在一次发射后就可能出现两位数的波动,因此,你持有多少股票以及你是否持有股票都至关重要。再次强调,以上信息仅供参考,并非任何买卖建议。

ASTS股票在2026的底线

AST SpaceMobile 是一家拥有真正护城河的实体公司,其股价已经基于近乎完美的执行预期。这种组合令人不安,因为这意味着股价上涨需要大部分乐观预期得以实现,而下跌则只需要进度有所延误。未来十二个月的发射情况,以及商业收入真正大规模显现的第一个季度,将决定其估值是会继续增长还是回落。如果你正在考虑 ASTS 的股票,那么真正应该思考的问题不是这项技术是否令人印象深刻(它显然令人印象深刻),而是你所承担的执行风险是否得到了足够的回报。在下一次发射之前,请自己认真思考这个问题。