Akcje ASTS: Zakład AST SpaceMobile na satelitę w 2026

Akcje, które wiosną 2024 roku zmieniły właściciela za mniej niż 2 dolary, obecnie mają cenę ponad 34 miliardów dolarów, generują niższe roczne przychody niż pojedyncza średniej wielkości grupa dealerów samochodowych i otrzymują średnią ocenę analityków z Wall Street na poziomie, niemal dosłownie, „redukcja”. Niewiele tickerów tak precyzyjnie oddaje dystans między ekscytującą historią a atrakcyjną ceną, jak akcje ASTS. Ten dystans jest tematem niniejszego artykułu.

AST SpaceMobile jest notowana na giełdzie Nasdaq pod symbolem ASTS i jest jedną z najbardziej kontrowersyjnych nazw na rynku. Ten przewodnik opisuje, czym tak naprawdę zajmuje się firma, jak jej akcje tak szybko rosły, co mówią dane finansowe, porównawcze scenariusze wzrostów i spadków, stanowisko analityków oraz czynniki, które wpłyną na start firmy. Nic z tego nie jest poradą inwestycyjną; to kontekst, którego potrzebujesz, aby wyrobić sobie własną opinię.

Czym właściwie zajmuje się AST SpaceMobile

Inicjatywa stojąca za AST SpaceMobile jest naprawdę znacząca. Firma buduje w kosmosie sieć szerokopasmową, która przesyła sygnał bezpośrednio do zwykłego, niezmodyfikowanego smartfona. Bez anteny, bez specjalnego terminala, bez telefonu satelitarnego. Jeśli rozwiązanie działa na dużą skalę, telefon, który już masz w kieszeni, łączy się z satelitą w taki sam sposób, jak łączy się z wieżą komórkową, czego usługa Starlink oparta na antenie nie jest w stanie zrobić ze zwykłym telefonem.

Sprzętem, który to robi, jest linia dużych satelitów o nazwie BlueBird, latających na niskiej orbicie okołoziemskiej. AST nie sprzedaje bezpośrednio użytkownikom końcowym; działa za pośrednictwem operatorów sieci komórkowych, którzy włączają zasięg satelitarny do swoich istniejących planów, aby wypełnić martwe strefy pomijane przez ich wieże. Sprzedawane w ten sposób usługi szerokopasmowe AST są mniej rywalem dla operatorów, a bardziej ich rozszerzeniem, wplatając zasięg satelitarny w luki między wieżami, gdzie prawie nikt nie ma dziś sygnału. Firma została założona i jest kierowana przez Abela Avellana, prowadzi produkcję z Midland w Teksasie i zatrudnia ponad 2250 osób w przestrzeni fabrycznej o powierzchni około 500 000 stóp kwadratowych. Pomimo tej skali na ziemi, tylko około sześć satelitów było operacyjnych na orbicie do połowy 2026 — i właśnie dlatego akcje ASTS są przedmiotem obrotu w oparciu o wiarę w przyszłą sieć, a nie o obecną produkcję.

Akcje ASTS: od 2 do 34 mld dolarów

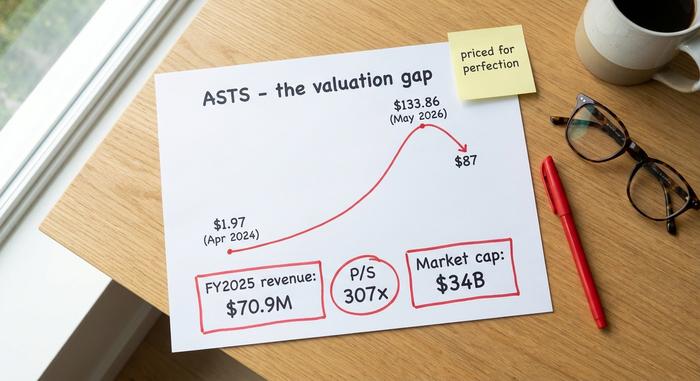

Wykres ASTS nie jest opowieścią o zyskach. To opowieść o szybkiej rewaluacji narracji. Akcje wzrosły po około 1,97 USD w kwietniu 2024 r. Pod koniec maja 2026 r. osiągnęły rekordowy poziom 133,86 USD , a następnie do czerwca ustabilizowały się na poziomie około 87 USD. Można to uznać za czterdziestokrotny wzrost w ciągu dwóch lat, w przypadku firmy, której przychody wciąż stanowią błąd zaokrąglenia w porównaniu z kapitalizacją rynkową.

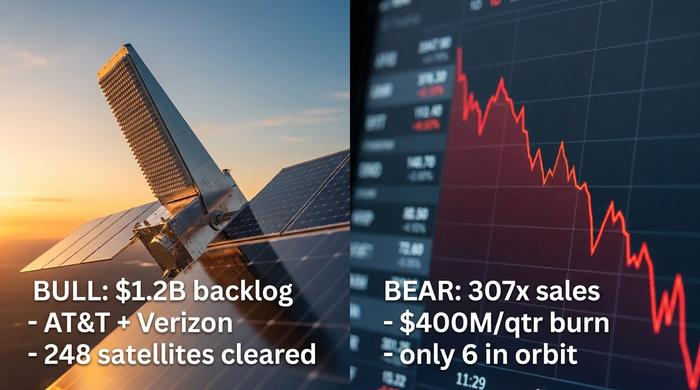

Siłą napędową była wiarygodność, a nie zysk. Strategiczne inwestycje i umowy handlowe z AT&T, Verizon, Vodafone, Google i Rakuten. Długoterminowa umowa o częstotliwości z Ligado, która zapewniła projektowi prawdziwą przewagę. Skonsolidowany portfel zamówień przekroczył 1,2 miliarda dolarów. Dodaj do tego klientów detalicznych, którzy przez cały rok gonili za akcjami spółek kosmicznych, oraz krótkie zainteresowanie akcjami sięgające blisko 18% akcji w obrocie, a otrzymasz papier wartościowy, który waha się w obie strony na podstawie jednego nagłówka. Cena odzwierciedla wiarę w przyszłość sieci, a nie strumień gotówki napływający dziś.

| Wskaźnik ASTS (stan na czerwiec 2026 r.) | Wartość |

|---|---|

| Cena akcji | ~87 dolarów |

| Kapitalizacja rynkowa | ~34 mld dolarów |

| Zakres 52 tygodni | 34,21–133,86 USD |

| Najwyższy poziom wszech czasów | 133,86 USD (maj 2026) |

| Akcje w obrocie | ~388 mln |

| Wskaźnik ceny do sprzedaży | ~307x |

Rzeczywistość finansowa i zarobki ASTS

W tym przypadku rachunek zysków i strat oraz kapitalizacja rynkowa ledwo się ze sobą zgadzają. Dla każdego posiadacza lub obserwującego akcje ASTS, jedno pytanie ma znaczenie finansowe: czy gotówka wystarczy do czasu, aż satelity zaczną spłacać swoje zobowiązania?

Przychody, straty i spalanie gotówki

Przychody rosną z niewielkiej bazy. Cały rok 2025 wyniósł około 70,9 mln USD , w porównaniu z zaledwie 4,42 mln USD w 2024 r. Eksplozja wzrostu, dopóki nie porównamy go z wyceną na poziomie 34 mld USD. Następnie pierwszy kwartał 2026 zakończył się klapą. Przychody w wysokości 14,7 mln USD były o około 61% niższe od konsensusu 37 mln USD, a strata netto wyniosła prawie 191 mln USD. W całym 2025 r. firma straciła około 461 mln USD i spala ponad 400 mln USD kwartalnie. Jest bufor: około 3,5 mld USD w gotówce na koniec marca 2026 r. Z tym kontrastem znajduje się około 2,97 mld USD długoterminowego zadłużenia.

| Okres | Przychód | Strata netto |

|---|---|---|

| Rok fiskalny 2024 | 4,42 mln dolarów | — |

| Rok fiskalny 2025 | 70,9 mln dolarów | 461 mln dolarów |

| Pytanie 1 2026 | 14,7 mln dolarów | 191 mln dolarów |

Rozcieńczenie i sposób finansowania budowy

Konstelacja satelitów jest niezwykle kosztowna, a AST zapłaciło za nią głównie dodrukiem akcji. Liczba ta wzrosła o około 437% w ciągu pięciu lat dzięki ofertom rynkowym i obligacjom zamiennym, więc każdy posiadacz posiada coraz mniejszy udział. Transakcja dotycząca pasma Ligado została zawarta w ramach pożyczki bez prawa regresu w wysokości 550 milionów dolarów, ulokowanej w oddzielnym podmiocie, co pozwala uniknąć uwzględnienia tego długu w bilansie głównym, nie zwalniając go jednocześnie z długu. Osoby z wewnątrz firmy sprzedały akcje o wartości około 280 milionów dolarów w ciągu ostatnich trzech miesięcy. Byki i niedźwiedzie interpretują ten ostatni fakt zupełnie inaczej.

Zaległości i wskazówki na przyszłość

Argumenty za zapłatą zależą od tego, co przyniesie przyszłość. Zarząd wskazuje na portfel zamówień o wartości ponad 1,2 miliarda dolarów, prognozuje przychody na poziomie od 150 do 200 milionów dolarów w roku 2026 i ogłosił cel na rok 2027 „zbliżający się do miliarda dolarów”. Osiągnięcie tych celów sprawi, że dzisiejsza cena będzie mniej absurdalna. Niewykorzystanie ich, jak pokazuje pierwszy kwartał, a różnica między wyceną a rzeczywistością szybko się pogłębi. Cała transakcja opiera się na założeniu, że prognozy są mniej więcej trafne.

Byczy i niedźwiedzi scenariusz dla akcji ASTS

Obie strony tej transakcji są silne, co właśnie wyjaśnia, dlaczego akcje są tak zmienne. Rozsądni, dobrze poinformowani ludzie patrzą na te same fakty i lądują w przeciwnych pozycjach. Warto jasno przedstawić obie te kwestie.

Argumenty przemawiające za ASTS

Teoretycznie AST ma zapewnioną przewagę i przewagę na starcie. Umowa z Ligado daje AST dostęp do pasma do 45 MHz premium w niższym paśmie średniego pasma w Ameryce Północnej na okres 80 lat, co stanowi rzadki atut, którego konkurenci nie są w stanie łatwo skopiować. AST podpisało umowy z około 60 operatorami sieci komórkowych obejmującymi ponad trzy miliardy abonentów, w tym z firmami takimi jak AT&T i Verizon, które nawiązały partnerstwa i zainwestowały w rozwój. Federalna Komisja Łączności (FCC) zezwoliła firmie na rozmieszczenie do 248 satelitów, ma ona ugruntowaną pozycję w sektorze obronnym dzięki umowie z Agencją Obrony Przeciwrakietowej Stanów Zjednoczonych (US Missile Defense Agency) i jest obecnie najwyraźniejszym pionierem w dziedzinie szerokopasmowego dostępu bezpośredniego do urządzeń (DTL). Jeśli technologia się rozwinie, adresowalny rynek obejmie znaczną część świata.

Niedźwiedzi przypadek dla ASTS

Wątpliwości dotyczą ceny i realizacji. Wycena na poziomie około 34 miliardów dolarów przy około 85 milionach dolarów przychodów z ostatnich lat daje wskaźnik ceny do sprzedaży bliski 307, co nie pozostawia miejsca na potknięcia. Firma wydaje ponad 400 milionów dolarów kwartalnie, ma prawie 3 miliardy dolarów długu i rozwadnia akcjonariat, aby utrzymać się na powierzchni. Na orbicie znajduje się zaledwie około sześciu satelitów. Po 61% nieosiągnięciu przychodów i utracie satelity podczas startu, ryzyko, że realizacja po prostu potrwa dłużej i będzie kosztować więcej niż zakłada cena, nie jest teoretyczne; to stawka bazowa dla tak ambitnego sprzętu.

Pytanie dotyczące SpaceX i Starlink

A potem jest ten problem. Starlink Direct to Cell firmy SpaceX podąża za tym samym pomysłem, oferując znacznie większą przepustowość startową. Kiedy SpaceX złożył wniosek o wejście na giełdę w 2026 pod symbolem SPCX, w prospekcie emisyjnym wymieniono AST SpaceMobile jako konkurenta. Byki odczytują to jako potwierdzenie słuszności rynku; niedźwiedzie widzą to jako pojawienie się rywala, który może prześcignąć niemal każdego. Lynk Global i partnerstwo Globalstar, stojące za systemem SMS-ów alarmowych Apple, krążą wokół tego samego tematu. AST argumentuje, że jego duże satelity mają na celu zapewnienie prawdziwego szerokopasmowego dostępu do standardowego telefonu, a nie tylko podstawowych wiadomości, ale także konkurują z najpotężniejszą firmą startową na Ziemi.

| Sprawa byka | Niedźwiedzi przypadek |

|---|---|

| Fosa widma Ligado, dostęp przez 80 lat | ~307x cena do sprzedaży, brak marginesu błędu |

| Ponad 60 operatorów, ponad 3 miliardy abonentów, znani inwestorzy | >400 mln USD/kwartalne zużycie, ~3 mld USD długu, znaczne rozwodnienie |

| FCC otrzymała zgodę na 248 satelitów; kontrakty obronne | Tylko ~6 aktywnych satelitów; nieudany start w pierwszym kwartale i nieudany start |

| Pionier w dziedzinie szerokopasmowego dostępu do Internetu bezpośrednio do urządzeń | Skala Starlinka SpaceX i IPO SPCX |

Oceny analityków i prognozy dla ASTS

Profesjonaliści zazwyczaj mówią, że cena już ich przekroczyła. Konsensus analityków dla ASTS mieści się między „trzymaj” a „obniż”, a średnia cena docelowa, wynosząca około 81 USD , jest w rzeczywistości niższa od aktualnej ceny akcji. Cena docelowa poniżej obecnej ceny jest nietypowa i wolałbym raczej przyjąć ten sygnał, niż go zignorować. Spread jest ogromny, od około 45,60 USD w przypadku spadków (Scotiabank) do 108 USD w przypadku wzrostów (Roth MKM), co można by rzec, że tak naprawdę nikt nie wie.

Nastroje wobec akcji są równie podzielone, co cele, a podział ten dotyczy również poszczególnych wezwań: Roth utrzymuje pozytywne nastawienie do technologii, Deutsche Bank wycofał się po słabych przychodach w I kwartale, a Barclays ma ofertę sprzedaży. Około 18% akcji ASTS jest sprzedawanych na krótko, więc istnieje realna pozycja przeciwko tej historii. Dla inwestora przesłanie konsensusu jest ostrożne, nawet gdy zwolennicy są głośniejsi, a nagłówki optymistyczne. Docelowe ceny to domysły ubrane w liczby, a w przypadku akcji z rynku przed generowaniem przychodów są to domysły z bardzo szerokim marginesem błędu, ale kierunek konsensusu jest sygnałem wartym rozważenia.

Starty i katalizatory satelitów BlueBird

Dla firmy kosmicznej, która nie generuje jeszcze przychodów, katalizatory są orzeźwiająco fizyczne. Rakiety docierają na orbitę albo nie. A 2026 to starty od ściany do ściany, więc rynek handluje każdym. Następne w kolejce: BlueBirds 8, 9 i 10, których lot zaplanowano na 17 czerwca 2026 roku na pokładzie Falcona 9 SpaceX z Przylądka Canaveral.

Starty również niosą ze sobą największe ryzyko. BlueBird 7 został utracony w kwietniu 2026 r. , gdy rakieta New Glenn firmy Blue Origin zrzuciła go na niewłaściwą orbitę. Odpis wyniósł od 155 do 160 milionów dolarów, tylko częściowo ubezpieczony. Dosadne przypomnienie, że to nauka o rakietach. Celem jest około 45 satelitów na orbicie do końca 2026. Obecnie lata sześć. To strome podejście. Nowsze satelity Block 2 pomagają, ponieważ są o wiele większe, mają tablice o powierzchni około 2400 stóp kwadratowych, około trzy i pół raza większe niż poprzednia generacja, a sieć osiągnęła już szczytowe prędkości w pobliżu 99 Mb/s w testach. Umowa TELUS ma dotrzeć do Kanady do końca 2026, kolejny kamień milowy, który obserwatorzy akcji ASTS będą śledzić. Każdy udany start zacieśnia historię. Każdy nieudany ponownie ją otwiera.

Jak inwestować w akcje ASTS i ETF-y

Mechanizm jest prosty. Akcje AST SpaceMobile są notowane na giełdzie Nasdaq pod symbolem ASTS, więc każdy standardowy rachunek maklerski może je kupić lub sprzedać tak samo jak akcje Apple czy Forda. Jedno ostrzeżenie. Lewarowane ETF-y na pojedyncze akcje teraz śledzą ich wartość, podobnie jak produkty 2x dziennie pod symbolami ASUP i LITU. Są to krótkoterminowe narzędzia handlowe, których wartość maleje z czasem, a nie inwestycje typu „kup i trzymaj”, a ich celem jest wzmocnienie i tak już szalonej akcji. Akcje ASTS mogą osiągać dwucyfrowe wartości przy jednym uruchomieniu, więc ich wartość ma równie duże znaczenie, jak to, czy w ogóle je posiadasz. Podkreślam, że są to ogólne informacje, a nie rekomendacja kupna lub sprzedaży czegokolwiek.

Podsumowanie akcji ASTS w 2026

AST SpaceMobile to prawdziwa firma z prawdziwą fosą i ceną, która zakłada niemal perfekcyjną realizację. To niewygodne połączenie, ponieważ oznacza, że wzrost wymaga, aby scenariusz wzrostowy w dużej mierze się spełnił, a spadek jedynie, aby harmonogram się opóźnił. Kolejne dwanaście miesięcy startów i pierwszy kwartał, w którym przychody komercyjne faktycznie pojawią się na dużą skalę, zadecydują, czy wycena wzrośnie, czy spadnie. Jeśli analizujesz akcje ASTS, szczere pytanie nie brzmi, czy technologia jest imponująca – bo z pewnością jest – ale czy otrzymujesz wystarczające wynagrodzenie za podejmowane ryzyko realizacji. Odpowiedz sobie na to pytanie sam, zanim kolejny start zrobi to za Ciebie.