Azioni ASTS: la scommessa satellitare di AST SpaceMobile in 2026

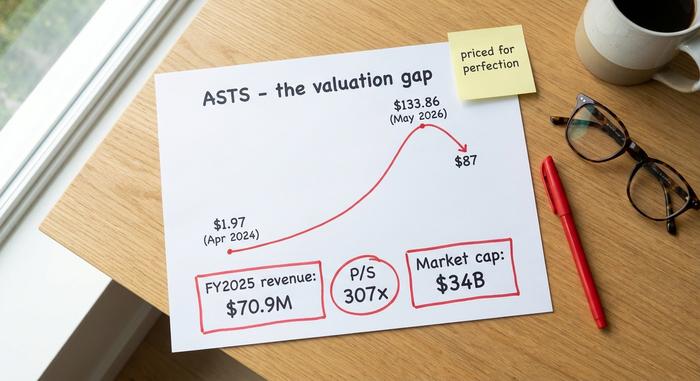

Un titolo azionario che nella primavera del 2024 veniva scambiato a meno di 2 dollari ora ha una capitalizzazione di mercato superiore a 34 miliardi di dollari, registra un fatturato annuo inferiore a quello di un singolo gruppo di concessionarie auto di medie dimensioni e riceve dagli analisti di Wall Street una valutazione media, quasi letteralmente, di "ridurre". Non molti titoli azionari colgono così bene la distanza tra una storia avvincente e un prezzo esorbitante come le azioni ASTS. Questa distanza è l'oggetto principale di questo articolo.

AST SpaceMobile è quotata al Nasdaq con il simbolo ASTS ed è uno dei titoli più controversi del mercato. Questa guida analizza l'attività dell'azienda, spiega come il titolo abbia raggiunto una crescita così rapida, illustra i dati finanziari, mette a confronto le tesi a favore e contro, le opinioni degli analisti e i fattori che potrebbero influenzarne l'andamento. Non si tratta di una consulenza finanziaria, ma del contesto necessario per formarsi una propria opinione.

Cosa fa effettivamente AST SpaceMobile

L'idea alla base di AST SpaceMobile è davvero ambiziosa. L'azienda sta costruendo una rete a banda larga cellulare nello spazio che trasmette la connettività direttamente a un normale smartphone, senza modifiche. Niente parabola, niente terminale speciale, niente telefono satellitare. Se il progetto avrà successo su larga scala, il telefono che avete già in tasca si connetterà a un satellite nello stesso modo in cui si connette a una torre cellulare, cosa che il servizio Starlink , basato su parabola, non può fare per un normale telefono.

L'hardware che rende possibile tutto ciò è una linea di grandi satelliti chiamata BlueBird, che orbitano in orbita terrestre bassa. AST non vende direttamente agli utenti finali; opera tramite gli operatori di telefonia mobile, che integrano la copertura satellitare nei loro piani tariffari esistenti per colmare le zone d'ombra non raggiunte dalle loro torri. Venduti in questo modo, i servizi a banda larga di AST non sono tanto un concorrente degli operatori quanto un'estensione di essi, in quanto forniscono copertura cellulare satellitare negli spazi tra le torri dove oggi quasi nessuno ha segnale. L'azienda è stata fondata e guidata da Abel Avellan, ha sede a Midland, in Texas, e impiega oltre 2.250 persone in circa 500.000 piedi quadrati di stabilimento. Nonostante le dimensioni imponenti, a metà del 2008 erano operativi in orbita solo circa sei satelliti, ed è proprio per questo che il titolo ASTS viene scambiato sulla base della fiducia in una futura rete piuttosto che sulla produzione attuale.

Azioni ASTS: da 2 dollari a un'azienda da 34 miliardi di dollari

Il grafico di ASTS non racconta la storia degli utili. Racconta la storia di una narrativa che viene rapidamente ridefinita. Le azioni erano quotate a circa 1,97 dollari nell'aprile del 2024. Alla fine di maggio del 2026 hanno toccato il massimo storico di 133,86 dollari , per poi stabilizzarsi intorno agli 87 dollari a giugno. Si tratta di un incremento di quaranta volte in due anni, per un'azienda il cui fatturato è ancora irrisorio rispetto alla sua capitalizzazione di mercato.

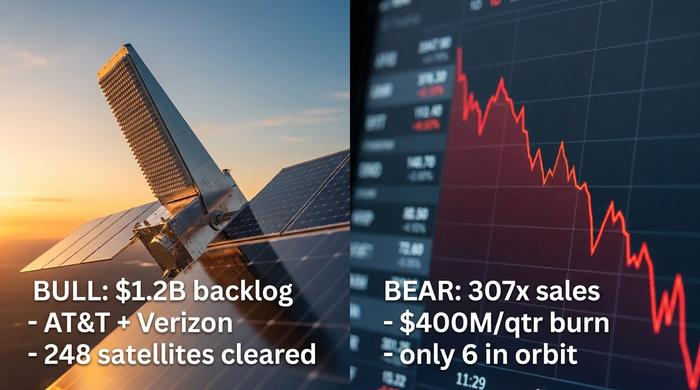

A trainare il progetto è stata la credibilità, non il profitto. Investimenti strategici e accordi commerciali con AT&T, Verizon, Vodafone, Google e Rakuten. Un accordo a lungo termine per lo spettro con Ligado che ha conferito al progetto un vero e proprio vantaggio competitivo. Un portafoglio ordini già contrattualizzato di oltre 1,2 miliardi di dollari. Aggiungete poi gli investitori al dettaglio che hanno inseguito i titoli del settore spaziale per tutto l'anno, oltre a una posizione short di circa il 18% del flottante, e otterrete un titolo che oscilla in entrambe le direzioni in seguito a una singola notizia. Il prezzo riflette la fiducia in una rete futura, non il flusso di denaro che arriva oggi.

| Indicatore ASTS (a giugno 2026) | Valore |

|---|---|

| Prezzo delle azioni | Circa 87 dollari |

| Capitalizzazione di mercato | ~34 miliardi di dollari |

| intervallo di 52 settimane | $34,21 – $133,86 |

| Massimo storico | $133,86 (maggio 2026) |

| Azioni in circolazione | ~388 milioni |

| rapporto prezzo/vendite | ~307x |

Dati finanziari e risultati reali di ASTS

In questo caso, il conto economico e la capitalizzazione di mercato sono praticamente inconciliabili. Per chiunque possieda o segua l'andamento del titolo ASTS, una domanda cruciale dal punto di vista finanziario è: la liquidità basterà fino a quando i satelliti non inizieranno a generare profitti?

Ricavi, perdite e consumo di cassa

I ricavi crescono partendo da una base esigua. L'intero anno 2025 si è attestato intorno ai 70,9 milioni di dollari , in aumento rispetto ai soli 4,42 milioni di dollari del 2024. Una crescita esplosiva, finché non la si confronta con una valutazione di 34 miliardi di dollari. Poi il primo trimestre del 2025 è arrivato con un tonfo. I ricavi di 14,7 milioni di dollari sono stati inferiori del 61% rispetto alle previsioni di 37 milioni di dollari, con una perdita netta di circa 191 milioni di dollari. Per tutto il 2025 l'azienda ha perso circa 461 milioni di dollari e brucia più di 400 milioni di dollari a trimestre. C'è un cuscinetto: circa 3,5 miliardi di dollari in contanti alla fine di marzo 2026. A fronte di ciò, si trovano circa 2,97 miliardi di dollari di debiti a lungo termine.

| Periodo | Reddito | Perdita netta |

|---|---|---|

| Anno fiscale 2024 | 4,42 milioni di dollari | — |

| Anno fiscale 2025 | 70,9 milioni di dollari | 461 milioni di dollari |

| Q1 2026 | 14,7 milioni di dollari | 191 milioni di dollari |

Diluizione e modalità di finanziamento della costruzione

Una costellazione di satelliti è incredibilmente costosa e AST l'ha finanziata principalmente emettendo azioni. Il numero di azioni è aumentato di circa il 437% in cinque anni, tramite offerte sul mercato e obbligazioni convertibili, quindi ogni azionista possiede una quota progressivamente più piccola. L'accordo per lo spettro di Ligado è stato concluso tramite un prestito senza rivalsa di 550 milioni di dollari depositato in un'entità separata, il che mantiene il debito fuori dal bilancio principale senza tuttavia renderlo gratuito. Inoltre, gli insider hanno venduto azioni per circa 280 milioni di dollari in un recente periodo di tre mesi. I rialzisti e i ribassisti interpretano quest'ultimo dato in modo molto diverso.

Arretrati e previsioni future

La giustificazione per pagare il prezzo attuale si basa sulle prospettive future. Il management indica un portafoglio ordini di oltre 1,2 miliardi di dollari, previsioni di fatturato tra i 150 e i 200 milioni di dollari per il 2027 e ha ipotizzato un obiettivo di fatturato "vicino a 1 miliardo di dollari" per il 2027. Se questi obiettivi vengono raggiunti, il prezzo attuale appare meno assurdo. Se invece vengono mancati, come dimostra il primo trimestre, il divario tra valutazione e realtà si allarga rapidamente. L'intera operazione si basa sulla scommessa che le previsioni siano sostanzialmente corrette.

Le prospettive rialziste e ribassiste per il titolo ASTS

Entrambi i lati di questa questione sono solidi, ed è proprio questo il motivo della volatilità del titolo. Persone ragionevoli e ben informate esaminano gli stessi dati e giungono a conclusioni opposte. Vale la pena illustrarle entrambe chiaramente.

Le ragioni a favore di ASTS

Le ragioni a favore di AST risiedono nel suo vantaggio competitivo e nella sua solidità iniziale. L'accordo con Ligado garantisce ad AST l'accesso a un massimo di 45 MHz di spettro di banda medio-bassa di alta qualità in tutto il Nord America per 80 anni, una risorsa rara che i concorrenti non possono facilmente replicare. Ha siglato accordi con circa 60 operatori di rete mobile, che coprono oltre tre miliardi di abbonati, tra cui nomi come AT&T e Verizon, che hanno sia stretto partnership che investito. La FCC le ha concesso l'autorizzazione a dispiegare fino a 248 satelliti, ha una presenza consolidata nel settore della difesa attraverso un contratto con la US Missile Defense Agency e, per ora, è chiaramente il pioniere nel settore della banda larga diretta ai dispositivi. Se la tecnologia si diffonderà su larga scala, il mercato potenziale sarà gran parte del pianeta.

Il caso orso per ASTS

Lo scenario ribassista riguarda il prezzo e l'esecuzione. Una valutazione di circa 34 miliardi di dollari su un fatturato di circa 85 milioni di dollari negli ultimi dodici mesi si traduce in un rapporto prezzo/vendite vicino a 307, un valore che non lascia margine di errore. L'azienda brucia oltre 400 milioni di dollari a trimestre, ha quasi 3 miliardi di dollari di debiti e diluisce la partecipazione degli azionisti per garantire la continuità operativa. Attualmente, solo circa sei satelliti sono in orbita. Dopo un mancato raggiungimento del 61% delle previsioni di fatturato e la perdita di un satellite durante il lancio, il rischio che l'esecuzione richieda più tempo e costi di quanto il prezzo presuppone non è teorico, ma rappresenta la realtà per un hardware così ambizioso.

La questione SpaceX e Starlink

Poi c'è l'elefante. Starlink Direct to Cell di SpaceX persegue la stessa idea con una capacità di lancio di gran lunga superiore, e quando SpaceX ha presentato la domanda di quotazione in borsa nel 404 con il ticker SPCX, il suo prospetto ha indicato AST SpaceMobile come concorrente. I rialzisti lo interpretano come una conferma del mercato; i ribassisti come l'arrivo di un rivale in grado di superare quasi chiunque in termini di capacità costruttive. Lynk Global e la partnership Globalstar, dietro al servizio di messaggistica di emergenza di Apple, stanno girando intorno allo stesso settore. La controreplica di AST è che i suoi grandi satelliti puntano a una vera banda larga per un telefono standard, non solo alla messaggistica di base, ma sta competendo con la società di lancio più capace al mondo.

| Caso Bull | Custodia per orso |

|---|---|

| Fossato dello spettro di Ligado, accesso di 80 anni | Circa 307 volte il rapporto prezzo/vendite, nessun margine di errore |

| Oltre 60 operatori, più di 3 miliardi di abbonati, investitori di alto profilo | Consumo trimestrale superiore a 400 milioni di dollari, debito di circa 3 miliardi di dollari, forte diluizione |

| La FCC ha dato il via libera a 248 satelliti; contratti di difesa | Solo circa 6 satelliti sono attivi; mancata la missione del primo trimestre e un lancio fallito. |

| Pionieri nel settore della banda larga diretta ai dispositivi. | Scala di SpaceX Starlink e l'IPO di SPCX |

Valutazioni e previsioni degli analisti per ASTS

In media, gli esperti affermano che il prezzo ha già superato le loro aspettative. Il consenso degli analisti su ASTS si colloca tra "mantenere" e "ridurre", e il prezzo obiettivo medio, intorno agli 81 dollari , è in realtà inferiore al prezzo di mercato attuale. Un obiettivo inferiore al prezzo corrente è insolito, e io terrei conto di questo segnale piuttosto che ignorarlo. Lo spread è enorme, da circa 45,60 dollari all'estremità ribassista (Scotiabank) a 108 dollari all'estremità rialzista (Roth MKM), il che equivale a dire che nessuno lo sa con certezza.

Il sentiment sul titolo è tanto divergente quanto i target price, e questa divisione si riflette anche nelle singole raccomandazioni: Roth rimane ottimista sulla solidità della tecnologia, Deutsche Bank si è mostrata cauta dopo i risultati del primo trimestre inferiori alle attese, e Barclays raccomanda la vendita. Circa il 18% del flottante di ASTS è oggetto di vendite allo scoperto, il che significa che c'è un reale interesse da parte degli investitori a sfavore del titolo. Per un investitore, il messaggio che emerge dal consenso è di cautela, anche laddove i sostenitori si fanno sentire maggiormente e i titoli di giornale sono più ottimistici. I target price sono stime mascherate da numeri, e nel caso di un titolo spaziale in fase pre-revenue si tratta di stime con margini di errore molto ampi, ma la direzione del consenso è un segnale che vale la pena valutare.

Lanci del satellite BlueBird e fattori scatenanti

Per un'azienda spaziale che non genera ancora ricavi, i catalizzatori sono sorprendentemente concreti. I razzi raggiungono l'orbita o non la raggiungono. E 2026 è un susseguirsi ininterrotto di lanci, quindi il mercato scambia ogni singolo lancio. Prossimi appuntamenti: BlueBirds 8, 9 e 10, il cui lancio è previsto per il 17 giugno 2026 a bordo di un Falcon 9 di SpaceX da Cape Canaveral.

I lanci comportano anche il rischio più evidente. BlueBird 7 è andato perduto nell'aprile del 2026 quando il razzo New Glenn di Blue Origin lo ha rilasciato nell'orbita sbagliata. La perdita è stata stimata tra i 155 e i 160 milioni di dollari, solo parzialmente coperti da assicurazione. Un duro promemoria del fatto che si tratta di ingegneria aerospaziale. L'obiettivo è di avere circa 45 satelliti in orbita entro la fine del 6##. Attualmente ne sono in orbita sei. È una scalata ripida. I nuovi satelliti Block 2 aiutano, perché sono molto più grandi, con array di circa 2.400 piedi quadrati, circa tre volte e mezzo la generazione precedente, e la rete ha già registrato velocità di picco vicine ai 99 Mbps nei test. Un accordo con TELUS mira a raggiungere il Canada entro la fine del 7##, un'altra pietra miliare che gli analisti del titolo ASTS terranno d'occhio. Ogni lancio riuscito restringe il campo. Ogni fallimento lo riapre.

Come investire in azioni e ETF ASTS

Il meccanismo è semplice. Le azioni di AST SpaceMobile sono quotate al Nasdaq con il ticker ASTS, quindi qualsiasi conto di intermediazione standard può acquistarle o venderle, proprio come farebbe con Apple o Ford. Un avvertimento: ora esistono ETF a leva su singole azioni che replicano il suo valore, come i prodotti a leva 2x giornaliera con ticker quali ASUP e LITU. Si tratta di strumenti di trading a breve termine, il cui valore diminuisce nel tempo, non di investimenti a lungo termine, e amplificano ulteriormente un titolo già di per sé volatile. Il valore di ASTS può oscillare a doppia cifra in un singolo lancio, quindi la quantità posseduta è importante quanto il semplice possesso delle azioni. Ripeto, queste sono informazioni generali e non una raccomandazione di acquisto o vendita.

In conclusione, il titolo ASTS nel 2026

AST SpaceMobile è un'azienda reale con un vantaggio competitivo solido e un prezzo che presuppone già un'esecuzione pressoché impeccabile. Questa è una combinazione scomoda, perché significa che il potenziale di crescita dipende dalla quasi totale realizzazione delle previsioni ottimistiche, mentre il potenziale di ribasso si riduce a un eventuale slittamento della tabella di marcia. I prossimi dodici mesi di lanci e il primo trimestre in cui i ricavi commerciali si concretizzeranno su larga scala, decideranno se la valutazione crescerà o crollerà. Se state valutando il titolo ASTS, la domanda onesta non è se la tecnologia sia impressionante (lo è indubbiamente), ma se il prezzo che state pagando sia adeguato al rischio di esecuzione che vi state assumendo. Rispondete a questa domanda prima che il prossimo lancio lo faccia per voi.