Action ASTS : Le pari satellite d’AST SpaceMobile en 2026

Une action qui s'échangeait à moins de 2 dollars au printemps 2024 affiche aujourd'hui une capitalisation boursière de plus de 34 milliards de dollars, un chiffre d'affaires annuel inférieur à celui d'un seul groupe de concessionnaires automobiles de taille moyenne, et une recommandation moyenne des analystes de Wall Street de « réduire », pour ne citer qu'eux. Rares sont les titres qui illustrent aussi clairement le décalage entre une histoire passionnante et un prix exorbitant que l'action ASTS. Ce décalage est précisément le sujet de cet article.

AST SpaceMobile est cotée au Nasdaq sous le symbole ASTS et figure parmi les entreprises les plus controversées du marché. Ce guide analyse en détail les activités de la société, la fulgurante ascension de son action, la signification réelle de ses données financières, les arguments optimistes et pessimistes, l'opinion des analystes et les catalyseurs de lancement susceptibles d'influencer son cours. Ces informations ne constituent en aucun cas un conseil en investissement ; elles visent simplement à vous fournir les éléments nécessaires pour vous forger votre propre opinion.

Que fait réellement AST SpaceMobile ?

Le concept d'AST SpaceMobile est véritablement ambitieux. L'entreprise construit un réseau cellulaire haut débit dans l'espace, fournissant une connectivité directement à un smartphone ordinaire, sans aucune modification. Pas d'antenne parabolique, pas de terminal spécial, pas de combiné satellite. Si le système fonctionne à grande échelle, le téléphone que vous avez déjà en poche se connectera à un satellite de la même manière qu'à une antenne-relais, ce que le service Starlink , basé sur une antenne parabolique, ne peut pas faire pour un téléphone classique.

Le matériel nécessaire est une constellation de grands satellites appelés BlueBird, en orbite terrestre basse. AST ne vend pas directement aux utilisateurs finaux ; elle travaille avec les opérateurs mobiles, qui intègrent la couverture satellite à leurs forfaits existants pour combler les zones blanches laissées par leurs antennes-relais. Ainsi commercialisés, les services haut débit d'AST sont moins un concurrent pour les opérateurs qu'un prolongement de leur offre, en étendant la couverture cellulaire par satellite aux zones blanches entre les antennes-relais, où le signal est aujourd'hui quasi inexistant. Fondée et dirigée par Abel Avellan, la société possède une usine à Midland, au Texas, et emploie plus de 2 250 personnes sur une surface de production d'environ 46 500 mètres carrés. Malgré cette envergure, seuls six satellites environ étaient opérationnels en orbite au milieu des années 2000 – ce qui explique précisément pourquoi le cours de l'action ASTS repose sur la confiance dans un futur réseau plutôt que sur la production actuelle.

Action ASTS : une entreprise valorisée de 2 $ à 34 milliards de dollars

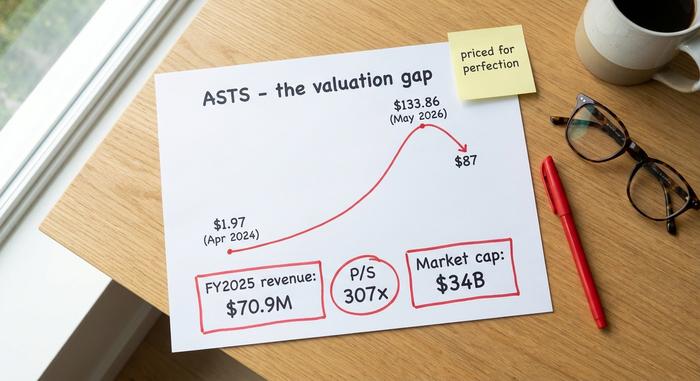

Le graphique d'ASTS ne reflète pas les résultats financiers. Il illustre la rapide réévaluation d'un concept. L'action, cotée à environ 1,97 $ en avril 2024, a atteint un sommet historique de 133,86 $ fin mai 2026, avant de se stabiliser aux alentours de 87 $ en juin. On peut parler d'une multiplication par quarante en deux ans, pour une entreprise dont le chiffre d'affaires reste infime comparé à sa capitalisation boursière.

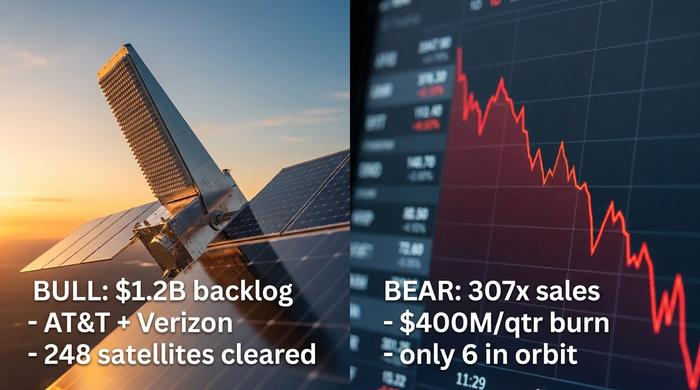

Ce qui a motivé cette réussite, c'est la crédibilité, et non le profit. Des investissements stratégiques et des accords commerciaux avec AT&T, Verizon, Vodafone, Google et Rakuten. Un accord à long terme sur le spectre avec Ligado qui a conféré au projet un avantage concurrentiel indéniable. Un carnet de commandes de plus de 1,2 milliard de dollars. Ajoutez à cela l'engouement des investisseurs particuliers pour les valeurs spatiales tout au long de l'année, ainsi qu'une position vendeuse représentant près de 18 % du flottant, et vous obtenez un titre dont le cours fluctue au moindre événement. Son prix reflète la confiance dans un futur réseau, et non les rentrées d'argent au compte-gouttes d'aujourd'hui.

| Métrique ASTS (à compter de juin 2026) | Valeur |

|---|---|

| Prix de l'action | ~87 $ |

| Capitalisation boursière | ~34 milliards de dollars |

| Plage de 52 semaines | 34,21 $ – 133,86 $ |

| Record absolu | 133,86 $ (mai 2026) |

| Actions en circulation | ~388M |

| Rapport cours/ventes | ~307x |

réalité financière et des bénéfices d'ASTS

Ici, le compte de résultat et la capitalisation boursière sont à peine comparables. Pour tout actionnaire d'ASTS ou tout observateur de ses actions, une question financière se pose : les liquidités suffiront-elles jusqu'à ce que les satellites commencent à générer des revenus ?

Revenus, pertes et consommation de trésorerie

Le chiffre d'affaires, initialement très faible, progresse rapidement. Pour l'exercice 2025, il s'est établi à environ 70,9 millions de dollars , contre seulement 4,42 millions en 2024. Une croissance fulgurante, du moins en apparence, compte tenu de la valorisation de 34 milliards de dollars. Le premier trimestre de 2026 a été un véritable fiasco. Avec un chiffre d'affaires de 14,7 millions de dollars, l'entreprise a manqué de près de 61 % les prévisions (37 millions de dollars), accusant une perte nette de près de 191 millions de dollars. Sur l'ensemble de l'année 2025, la société a enregistré une perte d'environ 461 millions de dollars et consomme plus de 400 millions de dollars par trimestre. Une marge de sécurité existe cependant : environ 3,5 milliards de dollars de trésorerie à fin mars 2026. En contrepartie, la dette à long terme s'élève à environ 2,97 milliards de dollars.

| Période | Revenu | Perte nette |

|---|---|---|

| Exercice 2024 | 4,42 millions de dollars | — |

| Exercice 2025 | 70,9 millions de dollars | 461 millions de dollars |

| Q1 2026 | 14,7 millions de dollars | 191 millions de dollars |

Dilution et financement du projet

Une constellation de satellites représente un investissement colossal, et AST l'a financée principalement par l'émission d'actions. Le nombre d'actions en circulation a augmenté d'environ 437 % en cinq ans, via des introductions en bourse et des obligations convertibles, réduisant ainsi progressivement la part de chaque actionnaire. L'acquisition du spectre Ligado a été réalisée grâce à un prêt sans recours de 550 millions de dollars placé dans une entité distincte, ce qui permet de ne pas inscrire cette dette au bilan principal sans pour autant la rendre gratuite. Par ailleurs, les initiés ont vendu pour environ 280 millions de dollars d'actions au cours d'une période récente de trois mois. Les optimistes et les pessimistes interprètent ce dernier point de manière très différente.

Arriérés et perspectives

La justification de cette hausse repose sur les perspectives d'avenir. La direction met en avant un carnet de commandes de plus de 1,2 milliard de dollars, prévoit un chiffre d'affaires de 150 à 200 millions de dollars pour le 3e trimestre et a évoqué un objectif de près d'un milliard de dollars pour 2027. Si ces objectifs sont atteints, le cours actuel paraîtra moins absurde. Dans le cas contraire, comme le démontre le premier trimestre, l'écart entre la valorisation et la réalité se creusera rapidement. L'ensemble de l'opération repose sur le pari que les prévisions seront globalement exactes.

Les arguments haussiers et baissiers concernant l'action ASTS

Les deux camps sont en position de force, ce qui explique précisément la forte volatilité du titre. Des personnes raisonnables et bien informées, face aux mêmes faits, arrivent à des conclusions opposées. Il est donc important de présenter clairement les deux points de vue.

Les arguments haussiers en faveur d'ASTS

L'argument principal en faveur d'AST repose sur un avantage concurrentiel durable. L'accord Ligado lui confère un accès à une bande passante de 45 MHz de fréquences moyennes inférieures de haute qualité en Amérique du Nord, pour une durée de 80 ans ; un atout rare que ses concurrents peinent à imiter. AST a signé des accords avec une soixantaine d'opérateurs de réseaux mobiles, couvrant plus de trois milliards d'abonnés, parmi lesquels des acteurs majeurs comme AT&T et Verizon, qui ont à la fois noué des partenariats et investi. La FCC l'a autorisée à déployer jusqu'à 248 satellites, elle est présente sur le marché de la défense grâce à un contrat avec l'Agence américaine de défense antimissile, et elle est, pour l'instant, clairement en tête du marché du haut débit direct sur les appareils. Si cette technologie se développe à grande échelle, le marché potentiel s'étendra à une grande partie de la planète.

Les arguments pessimistes en faveur d'ASTS

Le scénario pessimiste repose sur le prix et l'exécution. Une valorisation d'environ 34 milliards de dollars pour un chiffre d'affaires des douze derniers mois d'environ 85 millions de dollars représente un ratio cours/ventes proche de 307, un chiffre qui ne laisse aucune marge d'erreur. L'entreprise dépense plus de 400 millions de dollars par trimestre, affiche une dette de près de 3 milliards de dollars et dilue la participation de ses actionnaires pour assurer sa pérennité. Seuls six satellites environ sont actuellement en orbite. Après un manque à gagner de 61 % sur le chiffre d'affaires et la perte d'un satellite au lancement, le risque que l'exécution prenne plus de temps et coûte plus cher que prévu n'est pas théorique ; c'est le prix à payer pour un matériel aussi ambitieux.

La question de SpaceX et Starlink

Et puis il y a l'éléphant. Starlink Direct to Cell de SpaceX poursuit le même objectif, avec une capacité de lancement bien supérieure. Lors de son introduction en bourse en 2014 sous le symbole SPCX, SpaceX a mentionné AST SpaceMobile comme concurrent dans son prospectus. Les optimistes y ont vu une validation du marché ; les pessimistes, l'arrivée d'un rival capable de surpasser presque tous les autres. Lynk Global et le partenariat Globalstar, à l'origine du service de SMS d'urgence d'Apple, évoluent également sur ce créneau. L'argument d'AST ? Ses grands satellites visent un véritable accès internet haut débit pour les téléphones portables, et non une simple messagerie. Mais l'entreprise se retrouve en concurrence avec le leader mondial du lancement de satellites.

| Cas haussier | Étui à ours |

|---|---|

| Fossé du spectre Ligado, accès 80 ans | Ratio cours/chiffre d'affaires d'environ 307, sans marge d'erreur |

| Plus de 60 opérateurs, plus de 3 milliards d'abonnés, des investisseurs de renom | Dépenses de plus de 400 millions de dollars par trimestre, dette d'environ 3 milliards de dollars, forte dilution |

| La FCC autorise 248 satellites ; contrats de défense | Seulement ~6 satellites opérationnels ; échec au premier trimestre et lancement perdu |

| Pionnier du haut débit direct sur appareil | L'ampleur du programme Starlink de SpaceX et l'introduction en bourse de SPCX |

Évaluations et prévisions des analystes pour ASTS

En moyenne, les professionnels estiment que le cours a déjà dépassé leurs prévisions. Le consensus des analystes sur ASTS se situe entre « conserver » et « réduire », et l' objectif de cours moyen, autour de 81 $ , est en réalité inférieur au cours actuel. Un objectif inférieur au cours actuel est inhabituel, et je privilégierais ce signal plutôt que de l'ignorer. L'écart est considérable, allant d'environ 45,60 $ pour les analystes pessimistes (Scotiabank) à 108 $ pour les optimistes (Roth MKM), ce qui revient à dire que personne ne sait vraiment.

Le sentiment sur le titre est aussi partagé que les objectifs de cours, et cette division se reflète également dans les recommandations individuelles : Roth reste optimiste grâce à la solidité de la technologie, Deutsche Bank s'est éloignée du titre après des résultats inférieurs aux attentes au premier trimestre, et Barclays recommande de vendre. Environ 18 % du flottant d'ASTS est vendu à découvert, ce qui indique que des capitaux importants sont positionnés contre le potentiel du titre. Pour un investisseur, le message du consensus est la prudence, même lorsque les optimistes se font entendre et que les gros titres sont plus encourageants. Les objectifs de cours ne sont que des estimations présentées sous forme de chiffres, et pour une action du secteur spatial sans chiffre d'affaires, ce sont des estimations assorties d'une marge d'erreur très importante ; néanmoins, la direction du consensus constitue un signal qu'il convient d'analyser.

Lancement du satellite BlueBird et catalyseurs

Pour une entreprise spatiale en phase de pré-revenus, les catalyseurs sont résolument concrets : les fusées atteignent l’orbite ou non. Et 2026 enchaîne les lancements à un rythme effréné, ce qui fait que le marché réagit à chaque opération. Prochaines étapes : les BlueBirds 8, 9 et 10, dont le vol est prévu le 17 juin 2026 à bord d’une fusée Falcon 9 de SpaceX depuis Cap Canaveral.

Les lancements présentent également le risque le plus évident. BlueBird 7 a été perdu en avril 2026 lorsque la fusée New Glenn de Blue Origin l'a placé sur une mauvaise orbite. La perte s'est élevée entre 155 et 160 millions de dollars, et n'était que partiellement assurée. Un rappel brutal que l'astronautique est une discipline complexe. L'objectif est d'avoir environ 45 satellites en orbite d'ici la fin de 2026. Six satellites sont actuellement en orbite. Le chemin est long et difficile. Les nouveaux satellites Block 2 sont un atout, car ils sont beaucoup plus grands, avec des antennes d'environ 2 400 pieds carrés, soit environ trois fois et demie la surface de la génération précédente. Le réseau a déjà atteint des débits de pointe proches de 99 Mbps lors des tests. Un accord avec TELUS vise à atteindre le Canada d'ici la fin de 2026, une autre étape importante que les analystes boursiers d'ASTS suivront de près. Chaque lancement réussi renforce la confiance. Chaque échec relance le débat.

Comment investir dans les actions et les ETF ASTS

Le fonctionnement est simple. L'action AST SpaceMobile est cotée au Nasdaq sous le symbole ASTS ; n'importe quel compte de courtage standard permet donc de l'acheter ou de la vendre, au même titre que les actions Apple ou Ford. Attention cependant : des ETF à effet de levier sur une seule action la répliquent désormais, comme les produits à effet de levier quotidien x2 sous des symboles tels que ASUP et LITU. Ce sont des instruments de trading à court terme dont la valeur diminue avec le temps, et non des investissements à long terme. De plus, ils amplifient la volatilité déjà importante d'une action. Le cours d'ASTS peut fluctuer à deux chiffres lors d'un seul lancement ; il est donc crucial de bien doser votre investissement. Encore une fois, ces informations sont d'ordre général et ne constituent en aucun cas une recommandation d'achat ou de vente.

Conclusion sur l'action ASTS en 2026

AST SpaceMobile est une entreprise bien réelle, dotée d'un avantage concurrentiel indéniable, et son cours actuel intègre déjà une exécution quasi parfaite. Cette situation est délicate, car elle signifie que la hausse dépend de la quasi-réalisation des scénarios les plus optimistes, tandis que la baisse ne tient qu'à un simple retard dans le calendrier. Les douze prochains mois de lancements, et le premier trimestre où les revenus commerciaux atteindront une réelle ampleur, détermineront si la valorisation se justifie ou s'effondre. Si vous envisagez d'investir dans l'action ASTS, la question essentielle n'est pas de savoir si la technologie est impressionnante – elle l'est manifestement –, mais plutôt si la rémunération est à la hauteur du risque d'exécution pris. Réfléchissez-y avant que le prochain lancement ne tranche le débat.