Ações da ASTS: A aposta da AST SpaceMobile no mercado de satélites em 2026

Uma ação que era negociada por menos de US$ 2 na primavera de 2024 agora ostenta um valor de mercado superior a US$ 34 bilhões, registra receita anual inferior à de um único grupo de concessionárias de veículos de médio porte e recebe uma classificação média dos analistas de Wall Street de, quase literalmente, "reduzir". Poucas ações capturam a discrepância entre uma história empolgante e um preço exigente com tanta clareza quanto as ações da ASTS. Essa discrepância é o tema central deste artigo.

A AST SpaceMobile é negociada na Nasdaq sob o símbolo ASTS e é uma das empresas mais controversas do mercado. Este guia analisa o que a empresa realmente faz, como as ações subiram tão rápido, o que os resultados financeiros realmente mostram, os argumentos otimistas e pessimistas lado a lado, a opinião dos analistas e os catalisadores de lançamento que impulsionarão seu crescimento. Nada disso constitui recomendação de investimento; é apenas o contexto necessário para que você forme sua própria opinião.

O que a AST SpaceMobile realmente faz

A proposta da AST SpaceMobile é realmente ambiciosa. A empresa está construindo uma rede de banda larga celular no espaço que transmite conectividade diretamente para um smartphone comum, sem modificações. Sem antena parabólica, sem terminal especial, sem aparelho de satélite. Se funcionar em larga escala, o telefone que você já tem no bolso se conecta a um satélite da mesma forma que se conecta a uma torre de celular, algo que o serviço da Starlink, baseado em antena parabólica, não consegue fazer por um aparelho normal.

O hardware que realiza isso é uma linha de grandes satélites chamada BlueBird, que voa em órbita baixa da Terra. A AST não vende diretamente para usuários finais; ela trabalha por meio de operadoras de telefonia móvel, que incorporam a cobertura via satélite em seus planos existentes para preencher as áreas sem sinal de suas torres. Vendidos dessa forma, os serviços de banda larga da AST são menos um concorrente das operadoras do que uma extensão delas, conectando a cobertura celular via satélite às lacunas entre as torres, onde quase ninguém tem sinal hoje. A empresa foi fundada e é liderada por Abel Avellan, opera sua fábrica em Midland, Texas, e emprega mais de 2.250 pessoas em cerca de 46.450 metros quadrados de espaço fabril. Apesar de toda essa escala em terra, apenas cerca de seis satélites estavam operacionais em órbita em meados de 2000 — e é exatamente por isso que as ações da ASTS são negociadas com base na crença em uma rede futura, e não na produção atual.

Ações da ASTS: de US$ 2 para uma empresa de US$ 34 bilhões

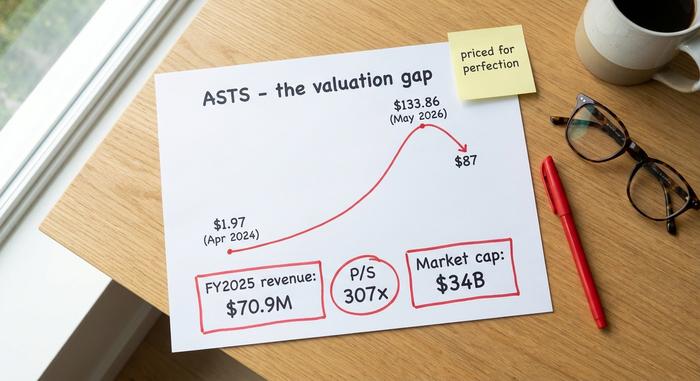

O gráfico da ASTS não conta a história dos lucros. Conta a história de uma narrativa que está sendo reavaliada rapidamente. As ações chegaram a valer cerca de US$ 1,97 em abril de 2024. No final de maio de 2026, atingiram a máxima histórica de US$ 133,86 e, em junho, se estabilizaram perto de US$ 87. Podemos dizer que foi uma valorização de quarenta vezes em dois anos, para uma empresa cuja receita ainda é insignificante perto de seu valor de mercado.

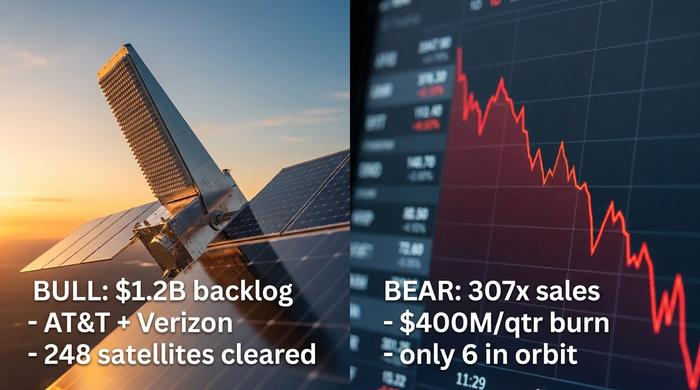

O que impulsionou o projeto foi a credibilidade, não o lucro. Investimentos estratégicos e acordos comerciais com a AT&T, Verizon, Vodafone, Google e Rakuten. Um acordo de longo prazo para o espectro com a Ligado que conferiu ao projeto uma verdadeira vantagem competitiva. Uma carteira de pedidos contratada superior a US$ 1,2 bilhão. Some-se a isso o interesse do público investidor que acompanhou de perto as ações do setor espacial durante todo o ano, além de posições vendidas próximas a 18% das ações em circulação, e temos um ativo que oscila drasticamente com base em uma única notícia. O preço reflete a crença em uma futura rede, não no fluxo de caixa que chega hoje.

| Métrica ASTS (a partir de junho de 2026) | Valor |

|---|---|

| Preço da ação | ~87 dólares |

| valor de mercado | ~US$ 34 bilhões |

| intervalo de 52 semanas | $ 34,21 – $ 133,86 |

| recorde histórico | US$ 133,86 (maio de 2026) |

| Ações em circulação | ~388 milhões |

| Relação preço/vendas | ~307x |

Realidade financeira e de lucros da ASTS

Aqui, a demonstração de resultados e a capitalização de mercado são praticamente incompatíveis. Para quem possui ou acompanha as ações da ASTS, uma pergunta crucial do ponto de vista financeiro é: o caixa será suficiente até que os satélites comecem a gerar lucro?

Receitas, prejuízos e consumo de caixa

A receita está crescendo a partir de uma base muito pequena. O ano fiscal de 2025 ficou em torno de US$ 70,9 milhões , um aumento considerável em relação aos US$ 4,42 milhões de 2024. Um crescimento explosivo, até que se compare com a avaliação de US$ 34 bilhões. Então, o primeiro trimestre de 2025 chegou com um baque. A receita de US$ 14,7 milhões ficou cerca de 61% abaixo da previsão de consenso de US$ 37 milhões, com um prejuízo líquido próximo a US$ 191 milhões. Ao longo de 2025, a empresa perdeu aproximadamente US$ 461 milhões e queima mais de US$ 400 milhões por trimestre. Há uma reserva: cerca de US$ 3,5 bilhões em caixa no final de março de 2026. Em contrapartida, a empresa possui cerca de US$ 2,97 bilhões em dívida de longo prazo.

| Período | Receita | Perda líquida |

|---|---|---|

| Ano Fiscal de 2024 | US$ 4,42 milhões | — |

| Ano Fiscal de 2025 | US$ 70,9 milhões | US$ 461 milhões |

| Q1 2026 | US$ 14,7 milhões | US$ 191 milhões |

Diluição e como a construção é financiada

Uma constelação de satélites é brutalmente cara, e a AST financiou isso principalmente imprimindo ações. O número de ações aumentou cerca de 437% em cinco anos, por meio de ofertas públicas iniciais e notas conversíveis, de modo que cada acionista detém uma fatia cada vez menor. O acordo de espectro com a Ligado foi viabilizado por um empréstimo sem recurso de US$ 550 milhões alocado em uma entidade separada, o que mantém essa dívida fora do balanço principal sem torná-la gratuita. Além disso, executivos venderam aproximadamente US$ 280 milhões em ações em um período recente de três meses. Os otimistas e os pessimistas interpretam esse último fato de maneiras muito diferentes.

Acúmulo de pedidos e orientações futuras

A justificativa para pagar o preço atual reside no que está por vir. A administração aponta para uma carteira de pedidos de mais de US$ 1,2 bilhão, projeta uma receita de US$ 150 a US$ 200 milhões em 2023 e estabeleceu uma meta para 2027 de "quase US$ 1 bilhão". Se essas metas forem atingidas, o preço atual parecerá menos absurdo. Se não forem alcançadas, como o primeiro trimestre demonstra que pode acontecer, a diferença entre a avaliação e a realidade aumentará rapidamente. Toda a operação se baseia em uma aposta de que a projeção está aproximadamente correta.

Os cenários otimista e pessimista para as ações da ASTS

Ambos os lados dessa negociação são fortes, e é exatamente por isso que a ação é tão volátil. Pessoas razoáveis e bem informadas analisam os mesmos fatos e chegam a conclusões opostas. Vale a pena expor ambos os lados de forma clara.

O argumento otimista para a ASTS

A tese otimista se baseia em uma vantagem competitiva e um ponto de partida sólido. O acordo com a Ligado concede à AST acesso a até 45 MHz de espectro premium de banda média-baixa em toda a América do Norte por um período de 80 anos, um ativo escasso que os concorrentes não conseguem copiar facilmente. A empresa firmou contratos com cerca de 60 operadoras de redes móveis, abrangendo mais de três bilhões de assinantes, incluindo nomes como AT&T e Verizon, que tanto firmaram parcerias quanto investiram na empresa. A FCC (Comissão Federal de Comunicações dos EUA) autorizou a implantação de até 248 satélites, a AST possui presença no setor de defesa por meio de um contrato com a Agência de Defesa de Mísseis dos EUA e, por enquanto, é a pioneira mais evidente em banda larga direta para dispositivos. Se a tecnologia for escalável, o mercado potencial abrangerá grande parte do planeta.

O argumento mais frágil a favor da ASTS

A tese pessimista se concentra no preço e na execução. Uma avaliação de aproximadamente US$ 34 bilhões com uma receita acumulada de cerca de US$ 85 milhões resulta em uma relação preço/vendas próxima de 307, um número que não deixa margem para erros. A empresa queima mais de US$ 400 milhões por trimestre, possui quase US$ 3 bilhões em dívidas e dilui a participação dos acionistas para manter as operações. Apenas cerca de seis satélites estão de fato em órbita. Após uma queda de 61% na receita e a perda de um satélite durante o lançamento, o risco de que a execução simplesmente leve mais tempo e custe mais do que o preço pressupõe não é teórico; é o preço base para um projeto tão ambicioso.

A questão da SpaceX e da Starlink

E então temos o elefante na sala. O Starlink Direct to Cell da SpaceX está seguindo a mesma ideia, com uma capacidade de lançamento muito maior, e quando a SpaceX abriu seu capital em 2014, sob o código SPCX, seu prospecto citou a AST SpaceMobile como concorrente. Os otimistas interpretaram isso como uma validação do mercado; os pessimistas, como a chegada de um rival capaz de superar quase todos os outros em capacidade de produção. A Lynk Global e a parceria Globalstar, por trás do serviço de mensagens de emergência da Apple, estão explorando o mesmo segmento. A resposta da AST é que seus grandes satélites visam oferecer banda larga de verdade para um telefone comum, não apenas mensagens básicas, mas ela está competindo com a empresa de lançamentos mais capaz do planeta.

| Caso do touro | estojo de urso |

|---|---|

| Fosso do espectro Ligado, acesso de 80 anos | Relação preço/vendas de aproximadamente 307x, sem margem para erros. |

| Mais de 60 operadoras, mais de 3 bilhões de assinantes, investidores de renome. | Queima de caixa superior a US$ 400 milhões por trimestre, dívida de aproximadamente US$ 3 bilhões, diluição significativa. |

| FCC aprova instalação de 248 satélites; contratos de defesa | Apenas cerca de 6 satélites ativos; falha no primeiro trimestre e lançamento perdido. |

| Pioneira na banda larga direta para o dispositivo | A escala do Starlink da SpaceX e o IPO da SPCX |

Classificações e previsões de analistas para a ASTS

Os profissionais, em média, estão dizendo que o preço já ultrapassou suas recomendações. O consenso dos analistas sobre a ASTS está entre "manter" e "reduzir", e o preço-alvo médio, em torno de US$ 81 , está, na verdade, abaixo do preço atual da ação. Um preço-alvo abaixo do preço atual é incomum, e eu consideraria esse sinal em vez de descartá-lo. A variação é enorme, de aproximadamente US$ 45,60 no extremo pessimista (Scotiabank) a US$ 108 no extremo otimista (Roth MKM), o que significa que ninguém sabe ao certo.

O sentimento em relação às ações está tão dividido quanto as metas, e essa divisão se reflete também nas recomendações individuais: Roth manteve-se otimista devido à força da tecnologia, o Deutsche Bank passou a se manter neutro após a receita abaixo do esperado no primeiro trimestre, e o Barclays tem recomendação de venda. Aproximadamente 18% das ações da ASTS em circulação estão vendidas a descoberto, o que significa que há capital real posicionado contra a empresa. Para um investidor, a mensagem do consenso é cautela, mesmo quando os otimistas são mais expressivos e as notícias são mais animadoras. As metas de preço são estimativas disfarçadas de números, e em uma ação do setor espacial que ainda não gera receita, são estimativas com margens de erro muito amplas, mas a direção do consenso é um sinal que vale a pena considerar.

Lançamentos e catalisadores do satélite BlueBird

Para uma empresa espacial em fase inicial de desenvolvimento, os catalisadores são surpreendentemente físicos. Os foguetes chegam à órbita ou não. E a 2026 está com lançamentos consecutivos, então o mercado reage a cada um deles. Os próximos lançamentos são os BlueBirds 8, 9 e 10, com voos programados para 17 de junho de 2026, a bordo de um foguete Falcon 9 da SpaceX, partindo de Cabo Canaveral.

Os lançamentos também representam o risco mais evidente. O BlueBird 7 foi perdido em abril de 2026, quando o foguete New Glenn da Blue Origin o colocou em uma órbita incorreta. O prejuízo foi estimado entre US$ 155 e US$ 160 milhões, com cobertura apenas parcial do seguro. Um lembrete contundente de que isso é ciência de foguetes. A meta é ter aproximadamente 45 satélites em órbita até o final de 2026. Atualmente, ele opera seis. É uma meta ambiciosa. Os satélites Block 2, mais novos, ajudam, pois são muito maiores, com conjuntos de antenas em torno de 2.400 pés quadrados (cerca de 223 metros quadrados), aproximadamente três vezes e meia o tamanho da geração anterior, e a rede já atingiu velocidades máximas próximas a 99 Mbps em testes. Um acordo com a TELUS visa alcançar o Canadá até o final de 2026, outro marco que os analistas de ações da ASTS estarão acompanhando. Cada lançamento bem-sucedido fortalece a narrativa. Cada fracasso a reabre.

Como investir em ações e ETFs da ASTS

A mecânica é simples. As ações da AST SpaceMobile são negociadas na Nasdaq sob o código ASTS, então qualquer corretora padrão pode comprá-las ou vendê-las da mesma forma que as ações da Apple ou da Ford. Uma ressalva. Agora, ETFs alavancados de ações individuais rastreiam a empresa, como os produtos com alavancagem de 2x diários sob códigos como ASUP e LITU. Esses são instrumentos de negociação de curto prazo que se desvalorizam com o tempo, não investimentos de longo prazo, e amplificam ainda mais a volatilidade de uma ação que já é volátil. As ações da ASTS podem oscilar em dois dígitos em um único lançamento, então a quantidade que você possui é tão importante quanto o fato de você possuir ações. Novamente, esta é uma informação geral, não uma recomendação de compra ou venda.

Em resumo, as ações da ASTS em 2026

A AST SpaceMobile é uma empresa real com uma vantagem competitiva sólida e um preço que já pressupõe uma execução quase impecável. Essa é uma combinação desconfortável, pois significa que o potencial de alta depende da concretização da maior parte das expectativas, enquanto o risco de baixa depende apenas de um atraso no cronograma. Os próximos doze meses de lançamentos e o primeiro trimestre em que a receita comercial realmente se concretizar em larga escala determinarão se a avaliação da empresa se valoriza ou se desvaloriza. Se você está considerando investir em ações da ASTS, a pergunta honesta não é se a tecnologia é impressionante – ela claramente é –, mas sim se você está sendo remunerado adequadamente pelo risco de execução que está assumindo. Responda a essa pergunta por si mesmo antes que o próximo lançamento o faça por você.