Акції ASTS: Ставка AST SpaceMobile на супутник у 2026

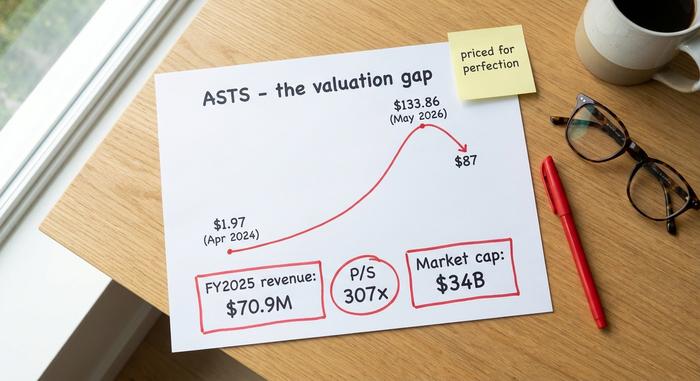

Акції, які навесні 2024 року перейшли з рук у руки за ціною менш ніж 2 долари, тепер мають ціну понад 34 мільярди доларів, менший річний дохід, ніж одна група автосалонів середнього розміру, і отримують середній рейтинг від аналітиків Уолл-стріт майже буквально «зниження». Небагато тікерів так чітко відображають відстань між захопливою історією та вимогливою ціною, як акції ASTS. Ця відстань і є головною темою цієї статті.

Акції AST SpaceMobile торгуються на Nasdaq під символом ASTS, і це одне з найбільш суперечливих імен на ринку. У цьому посібнику розповідається про те, чим насправді займається компанія, як акції так швидко рухалися в ціні, що насправді говорять фінансові показники, порівняння прогнозів щодо зростання, позиції аналітиків та каталізатори запуску, які рухатимуть її вперед. Це не інвестиційна порада; це контекст, який вам потрібен, щоб сформувати власну точку зору.

Що насправді робить AST SpaceMobile

Заява AST SpaceMobile справді грандіозна. Компанія будує стільникову широкосмугову мережу в космосі, яка передає з'єднання безпосередньо на звичайний, немодифікований смартфон. Ніякої антени, жодного спеціального терміналу, жодного супутникового телефону. Якщо це працює у великих масштабах, телефон, який уже знаходиться у вашій кишені, підключається до супутника так само, як і до вежі стільникового зв'язку, а це єдине, чого сервіс Starlink на основі антени не може зробити для звичайного телефону.

Апаратним забезпеченням, яке виконує це, є лінія великих супутників під назвою BlueBird, що летять на низькій навколоземній орбіті. AST не продає послуги безпосередньо кінцевим користувачам; вона працює через мобільних операторів, які включають супутникове покриття до своїх існуючих планів, щоб заповнити мертві зони, які пропускають їхні вишки. Продані таким чином, широкосмугові послуги AST є не стільки конкурентами для операторів, скільки їх продовженням, підключаючи супутникове стільникове покриття до проміжків між вежами, де сьогодні майже ні в кого немає сигналу. Компанію заснував та очолює Абель Авеллан, вона виробляє свої товари в Мідленді, штат Техас, і має понад 2250 співробітників на заводських площах площею близько 500 000 квадратних футів. Незважаючи на весь цей масштаб наземного виробництва, до середини 2026 на орбіті працювало лише близько шести супутників — саме тому акції ASTS торгуються на основі віри в майбутню мережу, а не на поточний обсяг виробництва.

Акції ASTS: від $2 до $34 млрд компанії

Графік ASTS – це не історія про прибутки. Це історія про швидке переоцінювання наративу. У квітні 2024 року акції зросли приблизно до 1,97 долара. До кінця травня 2026 року вони досягли історичного максимуму в 133,86 долара , а потім до червня зупинилися біля 87 доларів. Вважається, що це зростання в сорок разів за два роки, особливо для компанії, чий дохід досі є похибкою округлення поруч із її ринковою капіталізацією.

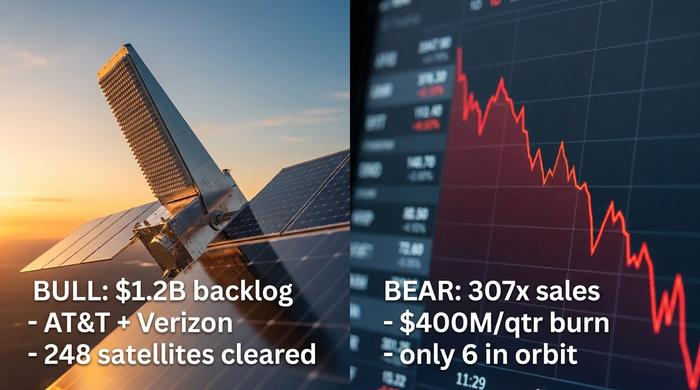

Рушійною силою цього була довіра, а не прибуток. Стратегічні інвестиції та комерційні угоди від AT&T, Verizon, Vodafone, Google та Rakuten. Довгострокова угода про використання спектру з Ligado, яка дала проєкту справжній рів. Заборонені кошти на суму понад 1,2 мільярда доларів. Додайте до цього роздрібних торговців, які цілий рік ганялися за космічними акціями, плюс коротку позицію близько 18% від обігу, і ви отримаєте цінний папір, який коливається в обидва боки через один заголовок. Ціна відображає віру в майбутню мережу, а не дрібні надходження грошей сьогодні.

| Показник ASTS (станом на червень 2026 року) | Значення |

|---|---|

| Ціна акцій | ~$87 |

| Ринкова капіталізація | ~34 млрд доларів США |

| 52-тижневий діапазон | 34,21 – 133,86 дол. США |

| Рекордний показник | 133,86 дол. США (травень 2026 р.) |

| Акції в обігу | ~388 млн |

| Співвідношення ціни до обсягу продажів | ~307x |

Фінансові показники та реальні прибутки ASTS

Тут звіт про прибутки та збитки та ринкова капіталізація ледве поєднуються. Для кожного, хто володіє акціями ASTS або стежить за ними, одне питання має фінансове значення: чи вистачить грошей доти, доки сателіти не почнуть оплачувати свої внески?

Дохід, збитки та втрата готівки

Дохід зростає з крихітної бази. За весь 2025 рік він склав близько 70,9 мільйона доларів , порівняно з лише 4,42 мільйона доларів у 2024 році. Вибухове зростання, якщо не порівняти його з оцінкою в 34 мільярди доларів. Потім перший квартал 2026 прибув з глухим стуком. Дохід у розмірі 14,7 мільйона доларів приблизно на 61% менше консенсус-прогнозу в 37 мільйонів доларів, а чистий збиток склав близько 191 мільйона доларів. За весь 2025 рік компанія втратила приблизно 461 мільйон доларів, і щоквартально вона спалює понад 400 мільйонів доларів. Є резерв: близько 3,5 мільярда доларів готівкою на кінець березня 2026 року. На противагу цьому, приблизно 2,97 мільярда доларів довгострокового боргу.

| Період | Дохід | Чистий збиток |

|---|---|---|

| 2024 фінансовий рік | 4,42 млн доларів США | — |

| 2025 фінансовий рік | 70,9 млн доларів США | 461 млн доларів США |

| К1 2026 | 14,7 млн доларів США | 191 млн доларів США |

Розведення та як фінансується будівництво

Супутникове угруповання є надзвичайно дорогим, і AST оплатила його здебільшого за рахунок друку акцій. За п'ять років їх кількість зросла приблизно на 437% завдяки ринковим пропозиціям та конвертованим облігаціям, тому кожен власник володіє все меншою часткою. Угода з Ligado щодо спектру була укладена через безрегресний кредит у розмірі 550 мільйонів доларів, розміщений в окремій організації, що не дозволяє цьому боргу відображатися в основному балансі, не звільняючи його від відповідальності. А інсайдери продали акцій приблизно на 280 мільйонів доларів за один нещодавній тримісячний період. Бики та ведмеді по-різному інтерпретують цей останній факт.

Відставання та подальші дії

Аргументи на користь сплати боргу залежать від того, що буде далі. Керівництво вказує на портфель замовлень понад 1,2 мільярда доларів, прогнозує виручку від 150 до 200 мільйонів доларів у 2026 та встановило ціль на 2027 рік, яка «наближається до 1 мільярда доларів». Якщо досягти цих показників, сьогоднішня ціна виглядатиме менш абсурдною. Якщо ж не досягти цих показників, як показує перший квартал, розрив між оцінкою та реальністю швидко зросте. Вся угода — це ставка на те, що прогноз приблизно правильний.

Ситуація з бичачими та ведмежими тенденціями для акцій ASTS

Обидві сторони цієї угоди сильні, саме тому акції такі волатильні. Розсудливі, добре поінформовані люди дивляться на одні й ті ж факти, але опиняються в протилежних місцях. Варто чітко викласти обидві сторони.

Оптимальні прогнози для ASTS

Ця стратегія пов'язана з певним ризиком та форою. Угода Ligado надає AST доступ до преміального спектру нижнього середнього діапазону до 45 МГц по всій Північній Америці протягом 80 років, що є дефіцитним активом, який конкуренти не можуть легко скопіювати. Компанія підписала контракти приблизно з 60 операторами мобільного зв'язку, що охоплюють понад три мільярди абонентів, з такими компаніями, як AT&T та Verizon, які як співпрацювали, так і інвестували. Федеральна комісія зі зв'язку (FCC) дозволила компанії розгортання до 248 супутників, вона має плацдарм в оборонній роботі завдяки контракту з Агентством протиракетної оборони США, і наразі вона є найявнішим першопрохідцем у сфері широкосмугового доступу прямо до пристрою. Якщо технологія масштабуватиметься, адресним ринком стане значна частина планети.

Ведмежа ситуація для ASTS

Ведмежий сценарій стосується ціни та виконання. Оцінка приблизно в 34 мільярди доларів при близько 85 мільйонах доларів доходу за останній період означає співвідношення ціни до обсягу продажів близько 307, що не залишає місця для помилок. Компанія витрачає понад 400 мільйонів доларів на квартал, має майже 3 мільярди доларів боргів і розмиває частку акціонерів, щоб зберегти фінансову стабільність. На орбіті фактично перебуває лише близько шести супутників. Після 61% недоотримання доходу та втрати супутника під час запуску ризик того, що виконання просто займе більше часу та коштуватиме дорожче, ніж передбачає ціна, не є теоретичним; це базова ставка для такого амбітного обладнання.

Питання SpaceX та Starlink

А ще є слон. SpaceX's Starlink Direct to Cell прагне тієї ж ідеї, але зі значно більшою потужністю для запуску, і коли SpaceX подала заявку на публічне розміщення у 2026 під тікером SPCX, у її проспекті емісії AST SpaceMobile була названа конкурентом. "Бики" сприйняли це як підтвердження ринку; "ведмеді" - як появу конкурента, який може перевершити майже будь-кого. Lynk Global та партнерство Globalstar, що стоїть за екстреними текстовими повідомленнями Apple, обертаються в тому ж просторі. Контрагент AST полягає в тому, що її великі супутники спрямовані на справжній широкосмуговий доступ до стандартного телефону, а не лише на базовий обмін повідомленнями, але вона конкурує з найпотужнішою компанією з запуску на Землі.

| Справа «бика» | Справа ведмедя |

|---|---|

| Рів Лігадо Спектр, доступ 80 років | ~307x співвідношення ціни до обсягу продажів, без права на помилку |

| Понад 60 операторів, понад 3 млрд абонентів, відомі інвестори | Зниження цін >400 млн доларів/квартал, борг ~3 млрд доларів, значне розмивання |

| FCC схвалила 248 супутників; оборонні контракти | Тільки ~6 супутників працюють; промах у першому кварталі та невдалий запуск |

| Першопрохідець у сфері прямого широкосмугового доступу до пристроїв | Масштаб SpaceX Starlink та IPO SPCX |

Рейтинги та прогнози аналітиків для ASTS

Професіонали, в середньому, кажуть вам, що ціна вже перевищила їхню. Консенсус аналітиків щодо ASTS знаходиться між «утримувати» та «знижувати», а середня цільова ціна, близько $81 , насправді нижча за ту, де торгуються акції. Ціль нижче поточної ціни є незвичною, і я б радше прислухався до цього сигналу, ніж ігнорував його. Розкид величезний, від приблизно $45,60 на ведмежому кінці (Scotiabank) до $108 на бичачому кінці (Roth MKM), що є іншим способом сказати, що ніхто насправді не знає.

Настрої щодо акцій такі ж розділені, як і цільові показники, і цей розкол також проявляється в окремих прогнозах: Roth зберігає позитивний настрій щодо сили технології, Deutsche Bank відійшов убік після невдалого прогнозу доходів у першому кварталі, а Barclays продає. Приблизно 18% акцій ASTS у вільному обігу продані на коротку позицію, тому проти цієї історії позиціонуються реальні гроші. Для інвестора консенсус-прогноз полягає в обережності, навіть коли вірять голосніше, а заголовки радісніші. Цінові цілі – це припущення, замасковані під цифри, а для акцій, що займаються космічними компаніями до отримання доходів, це припущення з дуже широкими межами похибки, але напрямок консенсусу – це сигнал, який варто зважити.

Запуски супутників BlueBird та каталізатори

Для космічної компанії, яка ще не отримує прибутку, каталізатори є освіжаюче фізичними. Ракети або досягають орбіти, або ні. А 2026 – це запуски від стіни до стіни, тому ринок торгує кожним з них. Далі: BlueBirds 8, 9 та 10, заплановані на 17 червня 2026 року на борту SpaceX Falcon 9 з мису Канаверал.

Запуски також несуть у собі найбільший ризик. BlueBird 7 було втрачено у квітні 2026 року , коли ракета New Glenn компанії Blue Origin вивела його на неправильну орбіту. Списання склало від 155 до 160 мільйонів доларів, при цьому страховка була лише частково обмежена. Це прямий нагадування про те, що це чи не ракетна наука. Мета — приблизно 45 супутників на орбіті до кінця 2026. Сьогодні в польоті шість супутників. Це крутий підйом. Новіші супутники Block 2 допомагають, оскільки вони набагато більші, їхня площа становить близько 2400 квадратних футів, що приблизно в три з половиною рази більше, ніж у попереднього покоління, а мережа вже досягла пікової швидкості близько 99 Мбіт/с під час тестування. Угода з TELUS має на меті досягти Канади до кінця 2026, ще однієї віхи, яку відстежуватимуть спостерігачі за акціями ASTS. Кожен вдалий запуск загострює історію. Кожен невдалий запуск знову її відкриває.

Як інвестувати в акції ASTS та ETF

Механіка проста. Акції AST SpaceMobile торгуються на Nasdaq під тікером ASTS, тому будь-який стандартний брокерський рахунок може купувати або продавати їх так само, як Apple чи Ford. Одне попередження. ETF з кредитним плечем тепер відстежують їх, як-от продукти 2x daily під тікерами, такими як ASUP та LITU. Це короткострокові торгові інструменти, які з часом згасають, а не інвестиції типу «купи та тримай», і вони звеличують ім'я, яке вже є диким. ASTS може коливатися двозначними числами за один запуск, тому те, скільки у вас є акцій, так само важливо, як і те, чи володієте ви ними взагалі. Знову ж таки, це загальна інформація, а не рекомендація купувати чи продавати щось.

Підсумок акцій ASTS за 2026

AST SpaceMobile — це реальна компанія з реальним ровом і ціною, яка вже передбачає майже бездоганне виконання. Це незручне поєднання, оскільки воно означає, що для зростання потрібно, щоб бичачий сценарій здебільшого справдився, тоді як для зниження — лише щоб графік збився. Наступні дванадцять місяців запусків і перший квартал, коли комерційні доходи фактично проявляться у великому масштабі, вирішать, чи оцінка зросте сама в себе, чи зникне. Якщо ви дивитеся на акції ASTS, чесне питання полягає не в тому, чи вражає технологія, вона, безумовно, вражає, а в тому, чи достатньо вам платять за ризик виконання, який ви берете на себе. Дайте відповідь на це питання самі, перш ніж наступний запуск зробить це за вас.