Μετοχή ASTS: Δορυφορικό στοίχημα της AST SpaceMobile το 2026

Μια μετοχή που άλλαξε χέρια για λιγότερο από 2 δολάρια την άνοιξη του 2024 έχει τώρα τιμή άνω των 34 δισεκατομμυρίων δολαρίων, καταγράφει λιγότερα ετήσια έσοδα από έναν μόνο όμιλο μεσαίου μεγέθους αντιπροσωπειών αυτοκινήτων και κερδίζει μέση βαθμολογία από τους αναλυτές της Wall Street, σχεδόν κυριολεκτικά, «μείωση». Δεν υπάρχουν πολλά tickers που να αποτυπώνουν την απόσταση μεταξύ μιας συναρπαστικής ιστορίας και μιας απαιτητικής τιμής τόσο καθαρά όσο η μετοχή της ASTS. Αυτή η απόσταση είναι ολόκληρο το θέμα αυτού του άρθρου.

Η AST SpaceMobile διαπραγματεύεται στον Nasdaq με το σύμβολο ASTS και είναι ένα από τα πιο διχαστικά ονόματα στην αγορά. Αυτός ο οδηγός παρουσιάζει τι κάνει στην πραγματικότητα η εταιρεία, πώς η μετοχή σημείωσε άνοδο τόσο γρήγορα, τι λένε πραγματικά τα οικονομικά στοιχεία, τις ανοδικές και τις αρνητικές πιθανότητες δίπλα-δίπλα, την άποψη των αναλυτών και τους καταλύτες εκτόξευσης που θα την κινήσουν. Τίποτα από αυτά δεν είναι επενδυτική συμβουλή. Είναι το πλαίσιο που χρειάζεστε για να σχηματίσετε τη δική σας άποψη.

Τι κάνει στην πραγματικότητα η AST SpaceMobile

Το σχέδιο πίσω από το AST SpaceMobile είναι πραγματικά μεγάλο. Η εταιρεία κατασκευάζει ένα δίκτυο κινητής τηλεφωνίας στο διάστημα που μεταδίδει συνδεσιμότητα απευθείας σε ένα συνηθισμένο, μη τροποποιημένο smartphone. Χωρίς κεραία, χωρίς ειδικό τερματικό, χωρίς δορυφορική συσκευή. Εάν λειτουργεί σε μεγάλη κλίμακα, το τηλέφωνο που έχετε ήδη στην τσέπη σας συνδέεται σε έναν δορυφόρο με τον ίδιο τρόπο που συνδέεται σε έναν πύργο κινητής τηλεφωνίας, κάτι που είναι το μόνο πράγμα που η υπηρεσία που βασίζεται σε κεραία της Starlink δεν μπορεί να κάνει για μια κανονική συσκευή.

Το υλικό που κάνει αυτό είναι μια σειρά μεγάλων δορυφόρων που ονομάζονται BlueBird, οι οποίοι πετούν σε χαμηλή τροχιά γύρω από τη Γη. Η AST δεν πουλάει απευθείας στους τελικούς χρήστες. Λειτουργεί μέσω παρόχων κινητής τηλεφωνίας, οι οποίοι ενσωματώνουν την δορυφορική κάλυψη στα υπάρχοντα σχέδιά τους για να καλύψουν τις νεκρές ζώνες που χάνουν οι πύργοι τους. Πωλούμενες με αυτόν τον τρόπο, οι ευρυζωνικές υπηρεσίες της AST είναι λιγότερο ανταγωνιστικές των παρόχων και περισσότερο μια επέκταση αυτών, συνδέοντας την δορυφορική κυψελοειδή κάλυψη στα κενά μεταξύ των πύργων όπου σχεδόν κανείς δεν έχει σήμα σήμερα. Η εταιρεία ιδρύθηκε και διευθύνεται από τον Abel Avellan, διεξάγει την παραγωγή της από το Midland του Τέξας και απασχολεί περισσότερα από 2.250 άτομα σε περίπου 500.000 τετραγωνικά πόδια εργοστασιακού χώρου. Για όλη αυτή την κλίμακα στο έδαφος, μόνο περίπου έξι δορυφόροι λειτουργούσαν σε τροχιά μέχρι τα μέσα του 2026 — γι' αυτό ακριβώς η μετοχή της AST διαπραγματεύεται με βάση την πεποίθηση σε ένα μελλοντικό δίκτυο και όχι την τρέχουσα παραγωγή.

Μετοχή ASTS: από 2 δολάρια σε εταιρεία αξίας 34 δισεκατομμυρίων δολαρίων

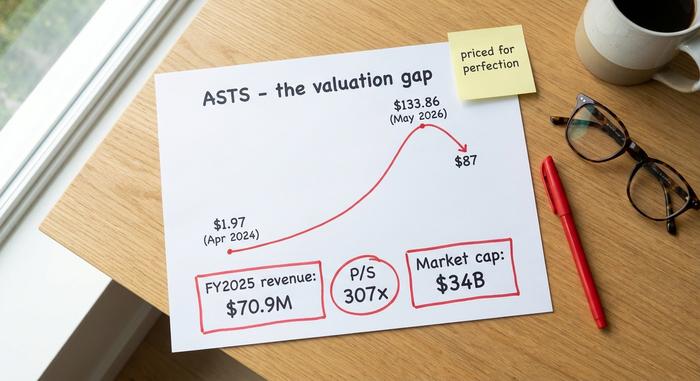

Το διάγραμμα ASTS δεν αφορά τα κέρδη. Είναι μια ιστορία για μια αφήγηση που ανατιμολογείται γρήγορα. Οι μετοχές εκτοξεύτηκαν περίπου στα 1,97 δολάρια τον Απρίλιο του 2024. Μέχρι τα τέλη Μαΐου του 2026, άγγιξαν το ιστορικό υψηλό των 133,86 δολαρίων και στη συνέχεια έκλεισαν κοντά στα 87 δολάρια τον Ιούνιο. Πες το ως σαραντάπλασιασμα της τιμής τους σε δύο χρόνια, σε μια εταιρεία της οποίας τα έσοδα εξακολουθούν να αποτελούν σφάλμα στρογγυλοποίησης παρά την κεφαλαιοποίησή της στην αγορά.

Αυτό που το οδήγησε ήταν η αξιοπιστία, όχι το κέρδος. Στρατηγικές επενδύσεις και εμπορικές συμφωνίες από τις AT&T, Verizon, Vodafone, Google και Rakuten. Μια μακροπρόθεσμη συμφωνία φάσματος με την Ligado που έδωσε στο έργο μια πραγματική τάφρο. Ένα ανεκτέλεστο υπόλοιπο άνω των 1,2 δισεκατομμυρίων δολαρίων. Στη συνέχεια, προσθέστε το πλήθος των λιανεμπόρων που κυνηγούσαν διαστημικές μετοχές όλο το χρόνο, συν ένα short interest κοντά στο 18% της κυκλοφορίας, και έχετε ένα τίτλο που κινείται αμφίδρομα σε έναν μόνο τίτλο. Η τιμή αντανακλά την πίστη σε ένα μελλοντικό δίκτυο, όχι τη σταγόνα μετρητών που φτάνει σήμερα.

| Μέτρηση ASTS (από τον Ιούνιο του 2026) | Αξία |

|---|---|

| Τιμή μετοχής | ~87$ |

| Κεφαλαιοποίηση αγοράς | ~34 δισεκατομμύρια δολάρια |

| Εύρος 52 εβδομάδων | 34,21 $ – 133,86 $ |

| Υψηλότερο όλων των εποχών | 133,86 $ (Μάιος 2026) |

| Μετοχές σε κυκλοφορία | ~388 εκατομμύρια |

| Λόγος τιμής προς πωλήσεις | ~307x |

Οικονομικά στοιχεία και πραγματικότητα κερδών της ASTS

Εδώ, η κατάσταση αποτελεσμάτων και η κεφαλαιοποίηση της αγοράς είναι σχεδόν αδιαμφισβήτητα σε κοινή θέα. Για όποιον κατέχει ή παρακολουθεί μετοχές της ASTS, ένα ερώτημα έχει σημασία από οικονομικής άποψης: διαρκούν τα μετρητά μέχρι να αρχίσουν να πληρώνουν οι δορυφόροι;

Έσοδα, ζημίες και καύση μετρητών

Τα έσοδα αυξάνονται με βάση μια μικρή βάση. Για ολόκληρο το έτος 2025, τα έσοδα ανήλθαν σε περίπου 70,9 εκατομμύρια δολάρια , από μόλις 4,42 εκατομμύρια δολάρια το 2024. Εκρηκτική ανάπτυξη, μέχρι να την συγκρατήσετε έναντι μιας αποτίμησης 34 δισεκατομμυρίων δολαρίων. Στη συνέχεια, το πρώτο τρίμηνο του 2026 κατέγραψε μια εντυπωσιακή πτώση. Τα έσοδα των 14,7 εκατομμυρίων δολαρίων ήταν χαμηλότερα από τις εκτιμήσεις των 37 εκατομμυρίων δολαρίων κατά περίπου 61%, με καθαρές ζημίες σχεδόν 191 εκατομμύρια δολάρια. Για ολόκληρο το 2025, η εταιρεία έχασε περίπου 461 εκατομμύρια δολάρια και καίει περισσότερα από 400 εκατομμύρια δολάρια ανά τρίμηνο. Υπάρχει ένα «μαξιλάρι»: περίπου 3,5 δισεκατομμύρια δολάρια σε μετρητά στα τέλη Μαρτίου 2026. Σε σχέση με αυτό, υπάρχουν περίπου 2,97 δισεκατομμύρια δολάρια σε μακροπρόθεσμο χρέος.

| Περίοδος | Πρόσοδος | Καθαρή ζημιά |

|---|---|---|

| Οικονομικό έτος 2024 | 4,42 εκατομμύρια δολάρια | — |

| Οικονομικό έτος 2025 | 70,9 εκατομμύρια δολάρια | 461 εκατομμύρια δολάρια |

| Ε1 2026 | 14,7 εκατομμύρια δολάρια | 191 εκατομμύρια δολάρια |

Αραίωση και πώς χρηματοδοτείται η κατασκευή

Ένας αστερισμός δορυφόρων είναι εξαιρετικά ακριβός και η AST το έχει πληρώσει κυρίως εκτυπώνοντας μετοχές. Ο αριθμός έχει αυξηθεί περίπου κατά 437% σε διάστημα πέντε ετών, μέσω προσφορών στην αγορά και μετατρέψιμων ομολόγων, επομένως κάθε κάτοχος κατέχει ένα σταθερά μικρότερο μερίδιο. Η συμφωνία για το φάσμα Ligado προέκυψε μέσω ενός δανείου χωρίς δικαίωμα αναγωγής 550 εκατομμυρίων δολαρίων, το οποίο είναι τοποθετημένο σε ξεχωριστή οντότητα, η οποία διατηρεί αυτό το χρέος εκτός του κύριου ισολογισμού χωρίς να το απελευθερώνει. Και οι insiders πούλησαν μετοχές περίπου 280 εκατομμυρίων δολαρίων σε ένα πρόσφατο τρίμηνο. Οι ταύροι και οι αρκούδες ερμηνεύουν αυτό το τελευταίο γεγονός πολύ διαφορετικά.

Εκκρεμότητες και καθοδήγηση προς τα εμπρός

Η επιχειρηματολογία για την αποπληρωμή βασίζεται σε ό,τι μέλλει γενέσθαι. Η διοίκηση επισημαίνει το ανεκτέλεστο υπόλοιπο άνω των 1,2 δισεκατομμυρίων δολαρίων, προβλέπει έσοδα 150 έως 200 εκατομμυρίων δολαρίων το 2027 και έχει θέσει ως στόχο το 2027 «που πλησιάζει το 1 δισεκατομμύριο δολάρια». Αν πετύχετε αυτούς τους στόχους, η σημερινή τιμή θα φαίνεται λιγότερο παράλογη. Αν τους χάσετε, όπως δείχνει το πρώτο τρίμηνο ότι μπορούν, το χάσμα μεταξύ αποτίμησης και πραγματικότητας θα διευρυνθεί γρήγορα. Όλο αυτό που συμβαίνει είναι ένα στοίχημα ότι οι προβλέψεις είναι σε γενικές γραμμές σωστές.

Η ανοδική και η αρνητική τάση για τη μετοχή ASTS

Και οι δύο πλευρές αυτού του εμπορίου είναι ισχυρές, γι' αυτό ακριβώς η μετοχή είναι τόσο ασταθής. Λογικοί, καλά ενημερωμένοι άνθρωποι εξετάζουν τα ίδια γεγονότα και καταλήγουν σε αντίθετα σημεία. Αξίζει να εκτεθούν και οι δύο με σαφήνεια.

Η αισιόδοξη άποψη για τα ASTS

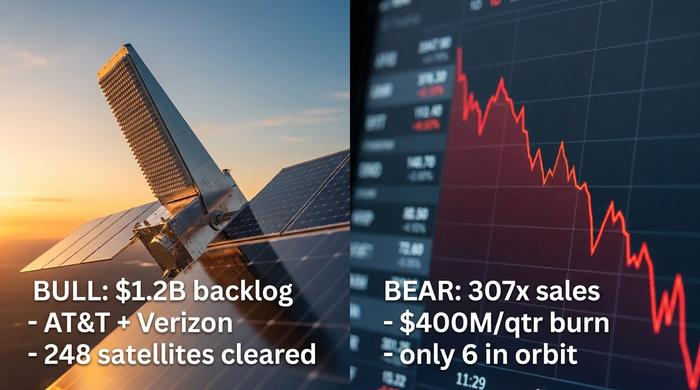

Η ανοδική τάση αφορά μια τάφρο και ένα προβάδισμα. Η συμφωνία Ligado παρέχει στην AST πρόσβαση σε έως και 45 MHz premium φάσματος κάτω μεσαίας ζώνης σε όλη τη Βόρεια Αμερική σε 80ετή βάση, ένα σπάνιο περιουσιακό στοιχείο που οι ανταγωνιστές δεν μπορούν εύκολα να αντιγράψουν. Έχει υπογράψει περίπου 60 παρόχους κινητής τηλεφωνίας που καλύπτουν περισσότερους από τρία δισεκατομμύρια συνδρομητές, με ονόματα όπως η AT&T και η Verizon που έχουν συνεργαστεί και επενδύσει. Η FCC της έχει δώσει άδεια για την ανάπτυξη έως και 248 δορυφόρων, έχει βάση σε αμυντικά έργα μέσω σύμβασης με την Υπηρεσία Πυραυλικής Άμυνας των ΗΠΑ και, προς το παρόν, είναι ο πιο ξεκάθαρος πρωτοπόρος στην ευρυζωνική σύνδεση απευθείας σε συσκευή. Εάν η τεχνολογία επεκταθεί, η αγορά που μπορεί να απευθυνθεί είναι μεγάλο μέρος του πλανήτη.

Η υπόθεση της αρκούδας για τους ASTS

Η υπόθεση της αρνητικής εξέλιξης αφορά την τιμή και την εκτέλεση. Μια αποτίμηση περίπου 34 δισεκατομμυρίων δολαρίων με περίπου 85 εκατομμύρια δολάρια σε τελικά έσοδα, έχει έναν λόγο τιμής προς πωλήσεις κοντά στο 307, έναν αριθμό που δεν αφήνει περιθώρια για αδιέξοδα. Η εταιρεία καίει πάνω από 400 εκατομμύρια δολάρια το τρίμηνο, έχει σχεδόν 3 δισεκατομμύρια δολάρια σε χρέη και μειώνει την απόδοση των μετόχων για να διατηρήσει τα φώτα αναμμένα. Μόνο περίπου έξι δορυφόροι βρίσκονται στην πραγματικότητα σε τροχιά. Μετά από μια απώλεια εσόδων 61% και την απώλεια ενός δορυφόρου κατά την εκτόξευση, ο κίνδυνος η εκτέλεση να διαρκέσει απλώς περισσότερο και να κοστίσει περισσότερο από ό,τι υποθέτει η τιμή δεν είναι θεωρητικός. Είναι η βασική τιμή για υλικό τόσο φιλόδοξο.

Το ζήτημα της SpaceX και της Starlink

Έπειτα, υπάρχει και ο ελέφαντας. Η Starlink Direct to Cell της SpaceX κυνηγά την ίδια ιδέα με πολύ μεγαλύτερη χωρητικότητα εκτόξευσης, και όταν η SpaceX υπέβαλε αίτηση για δημόσια εγγραφή το 2026 με την ονομασία SPCX, το ενημερωτικό της δελτίο ονόμασε την AST SpaceMobile ως ανταγωνιστή. Οι «bulls» το ερμήνευσαν αυτό ως επιβεβαίωση της αγοράς, ενώ οι «bears» το ερμήνευσαν ως την άφιξη ενός αντιπάλου που μπορεί να ξεπεράσει σχεδόν οποιονδήποτε. Η Lynk Global και η συνεργασία Globalstar πίσω από την αποστολή μηνυμάτων έκτακτης ανάγκης της Apple κινούνται στον ίδιο χώρο. Το αντίκρισμα της AST είναι ότι οι μεγάλοι δορυφόροι της στοχεύουν σε πραγματικό ευρυζωνικό δίκτυο σε ένα τυπικό τηλέφωνο, όχι μόνο σε βασικά μηνύματα, αλλά ανταγωνίζονται την πιο ικανή εταιρεία εκτόξευσης στη Γη.

| Ταύρος υπόθεση | Περίπτωση αρκούδας |

|---|---|

| Τάφρος φάσματος Ligado, πρόσβαση 80 ετών | ~307 φορές την τιμή πώλησης, χωρίς περιθώριο σφάλματος |

| 60+ πάροχοι, 3+ δισεκατομμύρια συνδρομητές, μεγάλοι επενδυτές | >400 εκατομμύρια δολάρια/τρίμηνο καύσεις, χρέος ~3 δισεκατομμύρια δολάρια, μεγάλη μείωση στις απώλειες |

| Η FCC έλαβε έγκριση για 248 δορυφόρους και αμυντικά συμβόλαια | Μόνο ~6 δορυφόροι σε λειτουργία. Αποτυχία Q1 και μια χαμένη εκτόξευση. |

| Πρωτοπόρος στην ευρυζωνική σύνδεση απευθείας σε συσκευή | Η κλίμακα SpaceX Starlink και η IPO της SPCX |

Αξιολογήσεις αναλυτών και προβλέψεις για την ASTS

Οι επαγγελματίες, κατά μέσο όρο, σας λένε ότι η τιμή τους έχει ήδη ξεπεράσει. Η συναίνεση των αναλυτών για τα ASTS βρίσκεται μεταξύ «διακράτησης» και «μείωσης» και η μέση τιμή-στόχος, περίπου στα 81 δολάρια , είναι στην πραγματικότητα κάτω από το σημείο όπου διαπραγματεύεται η μετοχή. Ένας στόχος κάτω από την τρέχουσα τιμή είναι ασυνήθιστος και θα έμενα με αυτό το σήμα αντί να το απορρίψω. Το spread είναι τεράστιο, από περίπου 45,60 δολάρια στο bearish άκρο (Scotiabank) έως 108 δολάρια στο bullish άκρο (Roth MKM), που είναι ένας άλλος τρόπος να πούμε ότι κανείς δεν ξέρει πραγματικά.

Το κλίμα για τη μετοχή είναι τόσο διχασμένο όσο και οι στόχοι, και η διαίρεση διαπερνά και τις επιμέρους προσκλήσεις: Η Roth παρέμεινε θετική όσον αφορά τη δύναμη της τεχνολογίας, η Deutsche Bank μετακινήθηκε στο περιθώριο μετά την απώλεια εσόδων του πρώτου τριμήνου, και η Barclays έχει πουλήσει. Περίπου το 18% της μετοχής της ASTS έχει πουληθεί σε χαμηλή τιμή, επομένως υπάρχουν πραγματικά χρήματα που τοποθετούνται ενάντια στην ιστορία. Για έναν επενδυτή, το μήνυμα στη συναίνεση είναι η προσοχή, ακόμη και όταν οι πιστοί είναι πιο δυνατοί και οι τίτλοι είναι πιο φωτεινοί. Οι τιμές-στόχοι είναι εικασίες ντυμένες ως αριθμοί, και σε μια μετοχή πριν από τα έσοδα είναι εικασίες με πολύ ευρείες γραμμές σφάλματος, αλλά η κατεύθυνση της συναίνεσης είναι ένα σήμα που αξίζει να σταθμιστεί.

Εκτοξεύσεις και καταλύτες δορυφόρων BlueBird

Για μια διαστημική εταιρεία που δεν έχει έσοδα, οι καταλύτες είναι αναζωογονητικά φυσικοί. Οι πύραυλοι είτε φτάνουν σε τροχιά είτε όχι. Και το 2026 είναι οι εκτοξεύσεις από τοίχο σε τοίχο, οπότε η αγορά διαπραγματεύεται με όλους. Στη συνέχεια: οι BlueBirds 8, 9 και 10, που πρόκειται να πετάξουν στις 17 Ιουνίου 2026, με ένα SpaceX Falcon 9 από το Ακρωτήριο Κανάβεραλ.

Οι εκτοξεύσεις ενέχουν επίσης τον πιο σαφή κίνδυνο. Ο BlueBird 7 χάθηκε τον Απρίλιο του 2026, όταν ο πύραυλος New Glenn της Blue Origin τον έριξε σε λάθος τροχιά. Η απώλεια ανήλθε σε 155 έως 160 εκατομμύρια δολάρια, μόνο εν μέρει ασφαλισμένος. Μια ωμή υπενθύμιση ότι πρόκειται για επιστήμη πυραύλων. Ο στόχος είναι περίπου 45 δορυφόροι σε τροχιά μέχρι το τέλος του 2026. Πετάει έξι σήμερα. Αυτή είναι μια απότομη άνοδος. Οι νεότεροι δορυφόροι Block 2 βοηθούν, επειδή είναι πολύ μεγαλύτεροι, με συστοιχίες περίπου 2.400 τετραγωνικά πόδια, περίπου τρεισήμισι φορές την προηγούμενη γενιά, και το δίκτυο έχει ήδη πετύχει μέγιστες ταχύτητες κοντά στα 99 Mbps στις δοκιμές. Μια συμφωνία με την TELUS στοχεύει να φτάσει στον Καναδά μέχρι τα τέλη του 2026, ένα άλλο ορόσημο που θα παρακολουθούν οι παρατηρητές των μετοχών της ASTS. Κάθε εκτόξευση που λειτουργεί σφίγγει την ιστορία. Κάθε εκτόξευση που αποτυγχάνει την ανοίγει ξανά.

Πώς να επενδύσετε σε μετοχές και ETF ASTS

Οι μηχανισμοί είναι απλοί. Η μετοχή της AST SpaceMobile διαπραγματεύεται στο Nasdaq με το ticker ASTS, επομένως οποιοσδήποτε τυπικός λογαριασμός χρηματιστηριακής αγοράς μπορεί να την αγοράσει ή να την πουλήσει όπως η Apple ή η Ford. Μία προειδοποίηση. Τα μοχλευμένα ETF μίας μετοχής την παρακολουθούν πλέον, όπως τα προϊόντα 2x ημερησίως με tickers όπως τα ASUP και LITU. Αυτά είναι βραχυπρόθεσμα εργαλεία συναλλαγών που φθείρονται με την πάροδο του χρόνου, δεν είναι επενδύσεις αγοράς και διακράτησης, και μεγεθύνουν ένα όνομα που είναι ήδη «τρελό». Τα ASTS μπορούν να έχουν διψήφια ποσοστά σε μία μόνο κυκλοφορία, επομένως το πόσα κατέχετε έχει σημασία όσο και το αν τα κατέχετε καθόλου. Και πάλι, αυτές είναι γενικές πληροφορίες, όχι μια σύσταση για αγορά ή πώληση οτιδήποτε.

Τα αποτελέσματα της μετοχής ASTS στο 2026

Η AST SpaceMobile είναι μια πραγματική εταιρεία με πραγματική τάφρο και μια τιμή που ήδη προϋποθέτει σχεδόν άψογη εκτέλεση. Αυτός είναι ένας άβολος συνδυασμός, επειδή σημαίνει ότι η ανοδική τάση απαιτεί την υλοποίηση της ανοδικής προοπτικής, ενώ η πτωτική τάση απαιτεί μόνο την καθυστέρηση του χρονοδιαγράμματος. Οι επόμενοι δώδεκα μήνες των λανσαρισμάτων και το πρώτο τρίμηνο, όπου τα εμπορικά έσοδα εμφανίζονται σε μεγάλη κλίμακα, θα καθορίσουν εάν η αποτίμηση θα αυξηθεί από μόνη της ή θα υποχωρήσει. Αν κοιτάτε τη μετοχή της ASTS, το ειλικρινές ερώτημα δεν είναι εάν η τεχνολογία είναι εντυπωσιακή, σαφώς είναι, αλλά εάν πληρώνεστε αρκετά για το ρίσκο εκτέλεσης που αναλαμβάνετε. Απαντήστε σε αυτό μόνοι σας πριν το κάνει η επόμενη λανσάρισμα για εσάς.