ASTS株:AST SpaceMobileの衛星事業への投資(2026)

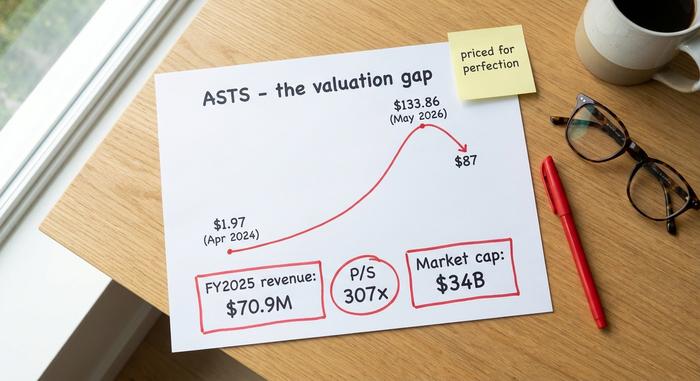

2024年春には2ドル以下で取引されていた株が、今や時価総額340億ドルを超え、年間売上高は中規模自動車販売店グループ1社分にも満たず、ウォール街のアナリストからは文字通り「売り」という平均評価を受けている。ASTS株ほど、魅力的なストーリーと高騰する株価との乖離を如実に表している銘柄はそう多くない。そして、まさにその乖離こそが、この記事の主題である。

AST SpaceMobileはナスダック市場でティッカーシンボルASTSで取引されており、市場で最も賛否両論を巻き起こしている企業の1つです。このガイドでは、同社の実際の事業内容、株価がなぜこれほど急騰したのか、財務諸表が示す真実、強気シナリオと弱気シナリオの比較、アナリストの見解、そして株価を動かすであろう打ち上げ関連要因について解説します。これらは投資アドバイスではなく、読者の皆様がご自身の見解を形成するために必要な背景情報です。

AST SpaceMobileが実際に行っていること

AST SpaceMobileの構想は実に壮大だ。同社は宇宙空間にセルラーブロードバンドネットワークを構築し、通常のスマートフォンに直接接続を提供する。パラボラアンテナも、特別な端末も、衛星端末も不要だ。もし大規模に運用できれば、ポケットに入っているスマートフォンが、携帯電話基地局に接続するのと同じように衛星に接続されることになる。これは、 Starlinkのパラボラアンテナを利用したサービスでは通常のスマートフォンでは実現できないことだ。

この役割を担うハードウェアは、地球低軌道を飛行するBlueBirdと呼ばれる大型衛星群です。ASTはエンドユーザーに直接販売するのではなく、携帯電話会社を通じてサービスを提供しており、携帯電話会社は既存のプランに衛星通信を組み込んで、自社の基地局が届かないデッドゾーンを埋めています。このように販売されるASTのブロードバンドサービスは、通信会社にとって競合相手というよりは、むしろ通信会社の延長であり、現在ほとんど誰も電波を受信できない基地局間の隙間に衛星通信のカバレッジを繋いでいます。同社はAbel Avellanによって設立され、彼が率いており、テキサス州ミッドランドで製造を行い、約50万平方フィートの工場スペースで2,250人以上の従業員を雇用しています。地上での規模は大きいものの、2026年半ばまでに軌道上で運用されていた衛星は約6基に過ぎませんでした。まさにこれが、ASTS株が現在の生産量ではなく、将来のネットワークへの期待に基づいて取引されている理由です。

ASTS株:2ドルから340億ドル規模の企業へ

ASTSの株価チャートは、収益に関する物語ではありません。それは、ある物語が急速に再評価されている物語です。2024年4月には株価は約1.97ドルでしたが、2026年5月下旬には史上最高値の133.86ドルに達し、その後6月には87ドル付近で落ち着きました。売上高が時価総額に比べれば誤差の範囲に過ぎない企業において、わずか2年間で40倍もの上昇と言えるでしょう。

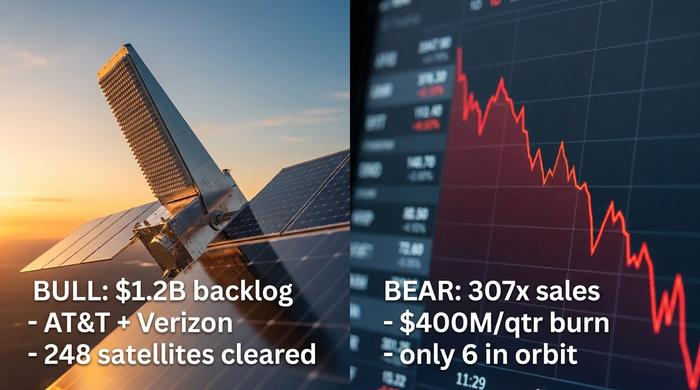

このプロジェクトを推進したのは、利益ではなく信頼性だった。AT&T、Verizon、Vodafone、Google、楽天からの戦略的投資と商業契約。Ligadoとの長期周波数契約は、このプロジェクトに確固たる競争優位性をもたらした。12億ドルを超える受注残高。さらに、今年一年宇宙関連株を追い求めてきた個人投資家、そして発行済み株式の約18%を占める空売り残高が加わると、たった一つのニュースで株価が上下に大きく変動する銘柄が出来上がる。この価格は、今日流入するわずかな資金ではなく、将来のネットワークへの期待を反映しているのだ。

| ASTS指標(2026年6月時点) | 価値 |

|---|---|

| 株価 | 約87ドル |

| 時価総額 | 約340億ドル |

| 52週間の範囲 | 34.21ドル~133.86ドル |

| 史上最高値 | 133.86ドル(2026年5月時点) |

| 発行済株式数 | 約3億8800万 |

| 株価売上高倍率 | 約307倍 |

ASTSの財務状況と収益の実態

ここでは、損益計算書と時価総額はほとんど関係がない。ASTS株を保有している人、あるいは動向を注視している人にとって、財務的に重要な疑問はただ一つ、衛星事業が収益を上げ始めるまで、手元資金は持ちこたえられるのか、ということだ。

収益、損失、および資金流出

売上高はごくわずかなベースから成長している。2025年通年では約7,090万ドルとなり、2024年のわずか442万ドルから増加した。340億ドルの評価額と比較するまでは爆発的な成長だ。しかし、2026の第1四半期は大きな打撃を受けた。売上高は1,470万ドルで、3,700万ドルのコンセンサスを約61%下回り、純損失は約1億9,100万ドルとなった。2025年通年では同社は約4億6,100万ドルの損失を出し、四半期ごとに4億ドル以上を費消している。緩衝材はあり、2026年3月末時点で約35億ドルの現金がある。それに対して、約29億7,000万ドルの長期負債がある。

| 期間 | 収益 | 純損失 |

|---|---|---|

| 2024年度 | 442万ドル | — |

| 2025年度 | 7090万ドル | 4億6100万ドル |

| Q1 2026 | 1470万ドル | 1億9100万ドル |

希薄化と建設資金の調達方法

衛星コンステレーションは莫大な費用がかかり、ASTは主に株式発行でその費用を賄ってきた。発行済み株式数は過去5年間で約437%増加しており、これは市場価格での株式発行と転換社債によるもので、各株主の持ち株比率は着実に低下している。Ligadoのスペクトラム取引は、別の事業体に預けられた5億5000万ドルのノンリコースローンによって行われた。これにより、この負債はメインのバランスシートから除外されるが、負債自体が免除されるわけではない。また、インサイダーは最近の3ヶ月間で約2億8000万ドル相当の株式を売却した。この最後の事実については、強気派と弱気派の見方が大きく異なっている。

バックログと今後の見通し

株価を高く設定する根拠は、今後の見通しにある。経営陣は12億ドルを超える受注残高を挙げ、2023年度の売上高を1億5000万ドルから2億ドルと見込んでおり、2027年には「10億ドルに迫る」という目標を掲げている。これらの目標を達成すれば、現在の株価はそれほど不合理には見えないだろう。しかし、第1四半期の実績が示すように、目標を達成できなければ、株価と現実との乖離は急速に拡大する。この取引全体は、経営陣のガイダンスがおおむね正しいという賭けに過ぎない。

ASTS株の強気シナリオと弱気シナリオ

この取引の両陣営とも強い立場にあり、それがまさに株価の変動が激しい理由です。分別のある、情報通の人々が同じ事実を見ても、正反対の結論に至るのです。両者を明確に説明しておく価値はあります。

ASTSの強気論

強気の見方は、競争優位性と先行優位性に基づいている。Ligadoとの契約により、ASTは北米全域で最大45MHzのプレミアムな低中帯域スペクトルを80年間利用できる権利を獲得した。これは競合他社が容易に模倣できない希少な資産だ。AT&TやVerizonといった大手企業を含む約60社のモバイルネットワーク事業者と契約を結び、30億人以上の加入者を抱えている。FCCはASTに対し最大248基の衛星の配備を承認しており、米国ミサイル防衛局との契約を通じて防衛分野にも足がかりを築いている。そして現時点では、デバイス直結型ブロードバンドにおいて最も明確な先駆者と言えるだろう。この技術が普及すれば、対象市場は地球上のほぼ全域に及ぶ。

ASTSに対する弱気シナリオ

弱気シナリオの核心は、価格と実行力にある。過去8500万ドルの売上高に対し、約340億ドルの評価額は、株価売上高倍率が307倍近くになることを意味する。この数字では、ちょっとしたつまずきも許されない。同社は四半期ごとに4億ドル以上を費消し、約30億ドルの負債を抱え、事業継続のために株主の持ち分を希薄化している。実際に軌道上にある衛星はわずか6基程度だ。売上高が61%も予想を下回り、打ち上げ中に衛星1基を失った後では、実行に時間がかかり、価格が想定するよりもコストがかかるリスクは、単なる理論上の話ではなく、これほど野心的なハードウェア開発においては、むしろリスクがつきまとうものだ。

SpaceXとStarlinkに関する疑問

そして、象がいる。SpaceXのStarlink Direct to Cellは、はるかに大きな打ち上げ能力で同じアイデアを追求しており、SpaceXが2026にティッカーシンボルSPCXで上場申請した際、目論見書にはAST SpaceMobileが競合相手として挙げられていた。強気派はこれを市場の正当性を証明するものと解釈し、弱気派はほぼ誰よりも優れた構築能力を持つライバルの出現と解釈した。Lynk GlobalとAppleの緊急テキストメッセージングを支えるGlobalstarとの提携も同じ領域を狙っている。ASTの反論は、同社の大型衛星は基本的なメッセージングだけでなく、標準的な携帯電話への真のブロードバンドを目指しているが、地球上で最も能力の高い打ち上げ会社と競合しているということだ。

| 強気なケース | ベアケース |

|---|---|

| リガドのスペクトル堀、80 年間のアクセス | 株価売上高倍率約307倍、失敗は許されない |

| 60社以上の通信事業者、30億人以上の加入者、著名な投資家 | 四半期あたり4億ドル以上の資金流出、約30億ドルの負債、大幅な株式希薄化 |

| FCCが248基の衛星打ち上げを承認、防衛関連契約も締結 | 稼働中の衛星は約6基のみ。第1四半期の打ち上げ失敗と打ち上げ失敗。 |

| デバイス直結型ブロードバンドの先駆者 | SpaceX Starlinkの規模拡大とSPCXの新規株式公開 |

ASTSのアナリスト評価と予測

プロのアナリストたちは平均的に、株価は既にその水準を過ぎ去ったと指摘しています。ASTSに対するアナリストのコンセンサスは「ホールド」と「リデュース」の間に位置し、 平均目標株価は約81ドルで、実際の株価を下回っています。現在の株価を下回る目標株価は異例であり、私はこのシグナルを無視するのではなく、注視すべきだと考えています。弱気派(スコシアバンク)の約45.60ドルから強気派(ロスMKM)の108ドルまで、その幅は非常に大きく、つまり誰も本当のところは分からないということです。

株価に対する見方は目標株価と同様に二分されており、その分裂は個々のアナリストの見解にも表れている。ロス氏はテクノロジーの強さを肯定的に捉えている一方、ドイツ銀行は第1四半期の売上高が予想を下回ったことを受けて様子見姿勢に転じ、バークレイズは売り推奨としている。ASTS株の浮動株の約18%が空売りされているため、この銘柄に反対する資金が相当額投入されている。投資家にとって、コンセンサスが伝えるメッセージは、たとえ信奉者の声が大きく、見出しが明るい場合でも、慎重な姿勢である。目標株価は数字で表現された推測であり、売上高のない宇宙関連株の場合は誤差範囲が非常に広い推測となるが、コンセンサスの方向性は検討に値するシグナルである。

ブルーバード衛星打ち上げとそのきっかけ

収益化前の宇宙企業にとって、その起爆剤は実に物理的なものだ。ロケットが軌道に乗るか、乗らないか。そして2026は打ち上げが立て続けに行われるため、市場はすべての打ち上げを取引する。次に予定されているのは、2026年6月17日にケープカナベラルからSpaceXのファルコン9ロケットで打ち上げられる予定のブルーバード8号、9号、10号だ。

打ち上げには最も明白なリスクも伴う。 ブルーバード7号は2026年4月、ブルーオリジンのニューグレンロケットが誤った軌道に投入した際に失われた。損失額は1億5500万ドルから1億6000万ドルに上り、保険でカバーされたのは一部に過ぎなかった。これはロケット科学であることを改めて思い知らされる出来事だった。目標は2026年末までに約45基の衛星を軌道に乗せることだ。現在、6基が稼働している。これは急な登りだ。新型のブロック2衛星は、はるかに大型で、アレイは約2400平方フィート、前世代の約3.5倍の大きさであり、ネットワークはすでにテストで99Mbps近いピーク速度を記録しているため、役立っている。TELUSとの契約では、2026年末までにカナダに到達することを目指しており、ASTS株のウォッチャーが注目するもう一つのマイルストーンとなる。打ち上げが成功するたびに、ストーリーはより確固たるものになる。失敗するたびに、ストーリーは再び開かれる。

ASTS株とETFへの投資方法

仕組みは簡単です。AST SpaceMobileの株式はナスダック市場でティッカーシンボルASTSで取引されているため、通常の証券口座をお持ちの方なら、AppleやFordと同じように売買できます。ただし、注意点があります。現在、ASUPやLITUなどのティッカーシンボルで販売されている、1日2倍のレバレッジをかけた個別株ETFがASTSを追跡しています。これらは短期的な取引ツールであり、時間とともに価値が下がるため、長期保有には適していません。また、既に変動の激しい銘柄をさらに大きく変動させる可能性があります。ASTSは1回の打ち上げで2桁の変動を起こすこともあるため、保有しているかどうかだけでなく、どれだけ保有しているかも重要です。繰り返しますが、これは一般的な情報であり、売買を推奨するものではありません。

2026におけるASTS株の結論

AST SpaceMobileは、確固たる競争優位性を持つ実在の企業であり、その株価は既にほぼ完璧な事業遂行を前提としている。これは、株価上昇には強気シナリオがほぼ実現する必要があり、下落リスクはスケジュール遅延だけで発生することを意味するため、不安要素となる。今後12ヶ月間の打ち上げ、そして商業収益が本格的に計上される最初の四半期が、株価が適正水準に達しているのか、それとも下落しているのかを決定づけるだろう。ASTS株を検討しているなら、真に問うべきは、その技術が素晴らしいかどうか(確かに素晴らしい)ではなく、その事業遂行リスクに見合うだけの対価を得ているかどうかである。次の打ち上げで結果が出る前に、この問いに自ら答えを見出すべきだろう。