Saham ASTS: Taruhan Satelit AST SpaceMobile di 2026

Saham yang diperdagangkan dengan harga di bawah $2 pada musim semi tahun 2024 kini memiliki harga di atas $34 miliar, membukukan pendapatan tahunan kurang dari satu grup dealer mobil ukuran menengah, dan mendapatkan peringkat rata-rata dari analis Wall Street yang, secara harfiah, "kurangi." Tidak banyak saham yang mampu menggambarkan jarak antara kisah yang mendebarkan dan harga yang menuntut sebaik saham ASTS. Jarak itulah yang menjadi pokok bahasan artikel ini.

AST SpaceMobile diperdagangkan di Nasdaq dengan simbol ASTS, dan merupakan salah satu nama yang paling kontroversial di pasar. Panduan ini akan membahas apa yang sebenarnya dilakukan perusahaan, bagaimana sahamnya bisa melonjak begitu cepat, apa yang sebenarnya ditunjukkan oleh laporan keuangan, argumen bullish dan bearish secara berdampingan, posisi para analis, dan katalis peluncuran yang akan mendorongnya. Semua ini bukan nasihat investasi; ini adalah konteks yang Anda butuhkan untuk membentuk pandangan Anda sendiri.

Apa sebenarnya yang dilakukan AST SpaceMobile?

Konsep di balik AST SpaceMobile benar-benar besar. Perusahaan ini membangun jaringan broadband seluler di luar angkasa yang memancarkan konektivitas langsung ke ponsel pintar biasa yang tidak dimodifikasi. Tanpa antena parabola, tanpa terminal khusus, tanpa handset satelit. Jika berhasil dalam skala besar, ponsel yang sudah ada di saku Anda akan terhubung ke satelit dengan cara yang sama seperti terhubung ke menara seluler, yang merupakan satu hal yang tidak dapat dilakukan oleh layanan berbasis antena parabola Starlink untuk handset biasa.

Perangkat keras yang melakukan ini adalah serangkaian satelit besar yang disebut BlueBird, yang terbang di orbit Bumi rendah. AST tidak menjual langsung ke pengguna akhir; mereka bekerja melalui operator seluler, yang menggabungkan cakupan satelit ke dalam paket yang ada untuk mengisi zona mati yang tidak terjangkau oleh menara mereka. Dengan cara penjualan ini, layanan broadband AST bukanlah pesaing bagi operator, melainkan perpanjangan dari mereka, yang menghubungkan cakupan seluler satelit ke celah-celah di antara menara di mana hampir tidak ada yang memiliki sinyal saat ini. Perusahaan ini didirikan dan dipimpin oleh Abel Avellan, menjalankan manufakturnya di Midland, Texas, dan mempekerjakan lebih dari 2.250 orang di sekitar 500.000 kaki persegi ruang pabrik. Terlepas dari skala sebesar itu di darat, hanya sekitar enam satelit yang beroperasi di orbit pada pertengahan tahun 2000-an — itulah sebabnya saham ASTS diperdagangkan berdasarkan keyakinan pada jaringan masa depan daripada output saat ini.

Saham ASTS: dari $2 menjadi perusahaan senilai $34 miliar

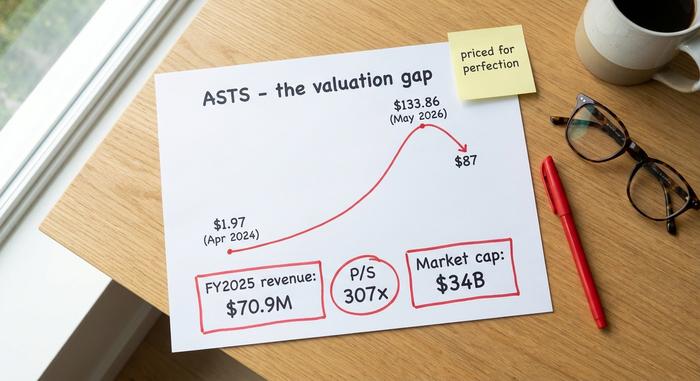

Grafik ASTS bukanlah cerita tentang pendapatan. Ini adalah cerita tentang narasi yang sedang mengalami perubahan harga dengan cepat. Saham diperdagangkan sekitar $1,97 pada April 2024. Pada akhir Mei 2026, saham tersebut mencapai titik tertinggi sepanjang masa sebesar $133,86 , kemudian stabil di sekitar $87 pada bulan Juni. Sebut saja kenaikan empat puluh kali lipat dalam dua tahun, di perusahaan yang pendapatannya masih jauh lebih kecil dibandingkan kapitalisasi pasarnya.

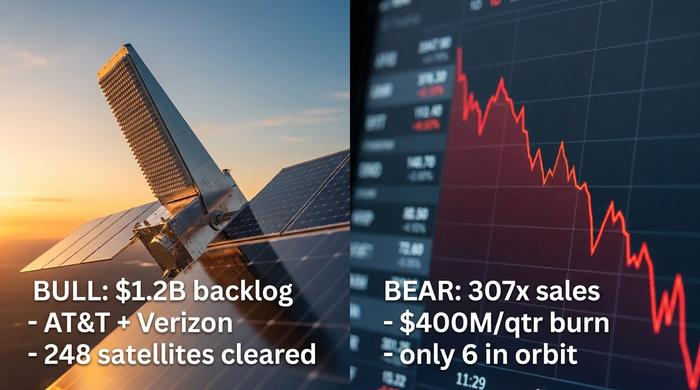

Yang mendorongnya adalah kredibilitas, bukan keuntungan. Investasi strategis dan kesepakatan komersial dari AT&T, Verizon, Vodafone, Google, dan Rakuten. Perjanjian spektrum jangka panjang dengan Ligado yang memberikan proyek ini keunggulan kompetitif yang nyata. Kontrak yang telah disepakati senilai lebih dari $1,2 miliar. Kemudian tambahkan investor ritel yang telah mengejar saham-saham antariksa sepanjang tahun, ditambah minat jual pendek (short interest) mendekati 18% dari saham yang beredar, dan Anda mendapatkan sekuritas yang berfluktuasi naik turun hanya karena satu berita utama. Harga mencerminkan kepercayaan pada jaringan masa depan, bukan aliran uang tunai yang masuk hari ini.

| Metrik ASTS (per Juni 2026) | Nilai |

|---|---|

| Harga saham | ~$87 |

| Kapitalisasi pasar | ~$34 miliar |

| Rentang 52 minggu | $34,21 – $133,86 |

| Rekor tertinggi sepanjang masa | $133,86 (Mei 2026) |

| Jumlah saham yang beredar | ~388 juta |

| Rasio harga terhadap penjualan | ~307x |

Realitas keuangan dan pendapatan ASTS

Di sini, laporan laba rugi dan kapitalisasi pasar hampir tidak berhubungan. Bagi siapa pun yang memegang atau mengamati saham ASTS, satu pertanyaan penting secara finansial adalah: apakah kas akan cukup sampai satelit mulai menghasilkan pendapatan?

Pendapatan, kerugian, dan pengeluaran kas.

Pendapatan tumbuh dari basis yang sangat kecil. Pendapatan setahun penuh 2025 mencapai sekitar $70,9 juta , naik dari hanya $4,42 juta pada tahun 2024. Pertumbuhan yang eksplosif, sampai Anda membandingkannya dengan valuasi $34 miliar. Kemudian kuartal pertama tahun 2026 berakhir dengan pukulan telak. Pendapatan sebesar $14,7 juta meleset dari konsensus $37 juta sekitar 61%, dengan kerugian bersih mendekati $191 juta. Untuk keseluruhan tahun 2025, perusahaan mengalami kerugian sekitar $461 juta, dan menghabiskan lebih dari $400 juta per kuartal. Terdapat bantalan: sekitar $3,5 miliar dalam bentuk tunai pada akhir Maret 2026. Di sisi lain terdapat sekitar $2,97 miliar utang jangka panjang.

| Periode | Pendapatan | Kerugian bersih |

|---|---|---|

| Tahun Anggaran 2024 | $4,42 juta | — |

| Tahun Anggaran 2025 | $70,9 juta | $461 juta |

| Q1 2026 | $14,7 juta | $191 juta |

Pengenceran dan bagaimana pembangunan tersebut didanai

Konstelasi satelit sangat mahal, dan AST sebagian besar membiayainya dengan mencetak saham. Jumlah saham meningkat sekitar 437% selama lima tahun, melalui penawaran di pasar terbuka dan obligasi konversi, sehingga setiap pemegang saham memiliki bagian yang semakin kecil. Kesepakatan spektrum Ligado terjadi melalui pinjaman tanpa jaminan sebesar $550 juta yang ditempatkan di entitas terpisah, yang menjaga utang tersebut di luar neraca utama tanpa membuatnya gratis. Dan pihak internal menjual saham senilai sekitar $280 juta dalam periode tiga bulan terakhir. Para investor yang optimis dan pesimis menafsirkan fakta terakhir itu dengan sangat berbeda.

Pesanan tertunda dan panduan ke depan

Alasan untuk membayar harga tersebut bergantung pada apa yang akan datang. Manajemen menunjuk pada pesanan yang belum terselesaikan senilai lebih dari $1,2 miliar, memberikan panduan pendapatan sebesar $150 hingga $200 juta pada 2026, dan telah menetapkan target tahun 2027 "mendekati $1 miliar". Jika target tersebut tercapai, harga saat ini akan terlihat tidak terlalu tidak masuk akal. Namun, jika gagal mencapainya, seperti yang ditunjukkan oleh kuartal pertama, kesenjangan antara valuasi dan realitas akan melebar dengan cepat. Seluruh transaksi ini adalah taruhan bahwa panduan tersebut kurang lebih tepat.

Argumen positif dan negatif untuk saham ASTS

Kedua pihak dalam transaksi ini sama-sama kuat, dan itulah sebabnya sahamnya sangat fluktuatif. Orang-orang yang rasional dan berpengetahuan luas melihat fakta yang sama dan sampai pada kesimpulan yang berlawanan. Ada baiknya untuk menjabarkan kedua sisi tersebut secara gamblang.

Argumen positif untuk ASTS

Prospek positifnya adalah keunggulan kompetitif dan keunggulan awal. Perjanjian Ligado memberi AST akses hingga 45 MHz spektrum pita menengah bawah premium di seluruh Amerika Utara selama 80 tahun, aset langka yang tidak mudah ditiru oleh para pesaing. AST telah menandatangani kontrak dengan sekitar 60 operator jaringan seluler yang mencakup lebih dari tiga miliar pelanggan, termasuk nama-nama seperti AT&T dan Verizon yang telah bermitra dan berinvestasi. FCC telah memberikan izin untuk mengerahkan hingga 248 satelit, AST memiliki pijakan dalam pekerjaan pertahanan melalui kontrak Badan Pertahanan Rudal AS, dan untuk saat ini, AST merupakan pelopor terdepan dalam broadband langsung ke perangkat. Jika teknologi ini berkembang, pasar potensialnya mencakup sebagian besar planet ini.

Argumen negatif untuk ASTS

Argumen negatifnya adalah tentang harga dan eksekusi. Valuasi sekitar $34 miliar dengan pendapatan sekitar $85 juta pada tahun sebelumnya menghasilkan rasio harga terhadap penjualan mendekati 307, angka yang tidak memberi ruang untuk kesalahan. Perusahaan menghabiskan lebih dari $400 juta per kuartal, memiliki utang hampir $3 miliar, dan mengurangi kepemilikan saham pemegang saham untuk menjaga kelangsungan operasional. Hanya sekitar enam satelit yang benar-benar berada di orbit. Setelah pendapatan meleset 61% dan hilangnya satu satelit selama peluncuran, risiko bahwa eksekusi membutuhkan waktu lebih lama dan biaya lebih besar daripada yang diasumsikan oleh harga bukanlah teori; itu adalah tingkat dasar untuk perangkat keras yang ambisius ini.

Pertanyaan tentang SpaceX dan Starlink

Kemudian ada gajah. Starlink Direct to Cell milik SpaceX mengejar ide yang sama dengan kapasitas peluncuran yang jauh lebih besar, dan ketika SpaceX mengajukan permohonan untuk go public pada 2026 dengan kode saham SPCX, prospektusnya menyebut AST SpaceMobile sebagai pesaing. Para investor optimis (bullish) membaca itu sebagai validasi pasar; para investor pesimis (bearish) membacanya sebagai kedatangan pesaing yang dapat mengungguli hampir siapa pun dalam hal pembangunan. Lynk Global dan kemitraan Globalstar di balik layanan pesan darurat Apple juga mengincar ruang lingkup yang sama. Strategi AST adalah satelit besarnya bertujuan untuk menyediakan broadband sejati ke telepon standar, bukan hanya pesan dasar, tetapi mereka bersaing dengan perusahaan peluncuran paling mumpuni di dunia.

| Kasus yang menggembirakan | Kasus beruang |

|---|---|

| Parit spektrum Ligado, akses 80 tahun | Rasio harga terhadap penjualan sekitar 307x, tidak ada margin kesalahan. |

| 60+ operator, 3B+ pelanggan, investor ternama | Pengeluaran >$400 juta/kuartal, utang ~$3 miliar, pengenceran saham yang besar. |

| FCC memberikan izin untuk 248 satelit; kontrak pertahanan. | Hanya sekitar 6 satelit yang berfungsi; Q1 gagal dan peluncuran gagal total. |

| Pelopor pertama dalam broadband langsung ke perangkat. | Skala SpaceX Starlink dan IPO SPCX |

Peringkat dan perkiraan analis untuk ASTS

Rata-rata, para profesional mengatakan bahwa harga sudah melampaui perkiraan mereka. Konsensus analis untuk ASTS berada di antara "tahan" dan "turunkan," dan target harga rata-rata, sekitar $81 , sebenarnya di bawah harga saham saat ini. Target di bawah harga saat ini tidak biasa, dan saya akan mempertimbangkan sinyal tersebut daripada mengabaikannya. Rentangnya sangat besar, dari sekitar $45,60 di sisi bearish (Scotiabank) hingga $108 di sisi bullish (Roth MKM), yang artinya tidak ada yang benar-benar tahu.

Sentimen terhadap saham ini terbagi sama seperti target harga, dan perbedaan ini juga terlihat pada rekomendasi individual: Roth tetap positif karena kekuatan teknologinya, Deutsche Bank mengambil sikap netral setelah pendapatan kuartal pertama meleset, dan Barclays merekomendasikan jual. Sekitar 18% dari saham ASTS yang beredar dijual secara short selling, jadi ada banyak uang yang diposisikan melawan prospek perusahaan. Bagi investor, pesan dalam konsensus adalah kehati-hatian, bahkan ketika para pendukungnya lebih vokal dan berita utamanya lebih cerah. Target harga hanyalah perkiraan yang disamarkan sebagai angka, dan pada saham sektor yang belum menghasilkan pendapatan, perkiraan tersebut memiliki margin kesalahan yang sangat lebar, tetapi arah konsensus merupakan sinyal yang patut dipertimbangkan.

Peluncuran dan katalis satelit BlueBird

Bagi perusahaan antariksa yang belum menghasilkan pendapatan, katalisnya sangat nyata. Roket mencapai orbit atau tidak. Dan 2026 adalah peluncuran yang terus menerus, sehingga pasar memperdagangkan setiap peluncuran. Selanjutnya: BlueBirds 8, 9, dan 10, yang dijadwalkan terbang pada 17 Juni 2026, dengan menggunakan SpaceX Falcon 9 dari Cape Canaveral.

Peluncuran ini juga membawa risiko yang paling jelas. BlueBird 7 hilang pada April 2026 ketika roket New Glenn milik Blue Origin menjatuhkannya di orbit yang salah. Kerugiannya mencapai $155 hingga $160 juta, yang hanya sebagian diasuransikan. Sebuah pengingat yang gamblang bahwa ini adalah ilmu roket. Tujuannya adalah sekitar 45 satelit di orbit pada akhir tahun 2026. Saat ini, enam satelit telah diluncurkan. Itu adalah tantangan yang berat. Satelit Block 2 yang lebih baru membantu, karena ukurannya jauh lebih besar, susunan sekitar 2.400 kaki persegi, sekitar tiga setengah kali lipat dari generasi sebelumnya, dan jaringan tersebut telah mencatat kecepatan puncak mendekati 99 Mbps dalam pengujian. Kesepakatan dengan TELUS bertujuan untuk mencapai Kanada pada akhir tahun 2026, tonggak penting lainnya yang akan dipantau oleh pengamat saham ASTS. Setiap peluncuran yang berhasil memperketat cerita. Setiap peluncuran yang gagal membuka kembali cerita tersebut.

Cara berinvestasi di saham dan ETF ASTS

Mekanismenya sederhana. Saham AST SpaceMobile diperdagangkan di Nasdaq dengan kode saham ASTS, jadi akun pialang standar mana pun dapat membeli atau menjualnya sama seperti Apple atau Ford. Satu peringatan. ETF saham tunggal dengan leverage sekarang melacaknya, seperti produk harian 2x dengan kode saham seperti ASUP dan LITU. Itu adalah alat perdagangan jangka pendek yang nilainya menurun seiring waktu, bukan investasi beli dan tahan, dan mereka memperbesar nilai saham yang sudah fluktuatif. Saham ASTS dapat berfluktuasi dua digit hanya dalam satu peluncuran, jadi seberapa banyak Anda memilikinya sama pentingnya dengan apakah Anda memilikinya sama sekali. Sekali lagi, ini adalah informasi umum, bukan rekomendasi untuk membeli atau menjual apa pun.

Kesimpulan tentang saham ASTS di 2026

AST SpaceMobile adalah perusahaan nyata dengan keunggulan kompetitif yang nyata dan harga yang sudah mengasumsikan eksekusi yang hampir sempurna. Itu adalah kombinasi yang tidak nyaman, karena artinya potensi keuntungan membutuhkan skenario optimisme yang hampir sepenuhnya terwujud, sementara potensi kerugian hanya membutuhkan penundaan jadwal. Dua belas bulan peluncuran berikutnya, dan kuartal pertama di mana pendapatan komersial benar-benar muncul dalam skala besar, akan menentukan apakah valuasi akan tumbuh atau menurun. Jika Anda mempertimbangkan saham ASTS, pertanyaan jujur bukanlah apakah teknologinya mengesankan—jelas memang mengesankan—tetapi apakah Anda dibayar cukup untuk risiko eksekusi yang Anda tanggung. Jawab pertanyaan itu sendiri sebelum peluncuran berikutnya menjawabnya untuk Anda.