ASTS स्टॉक: AST SpaceMobile का सैटेलाइट निवेश 2026 में

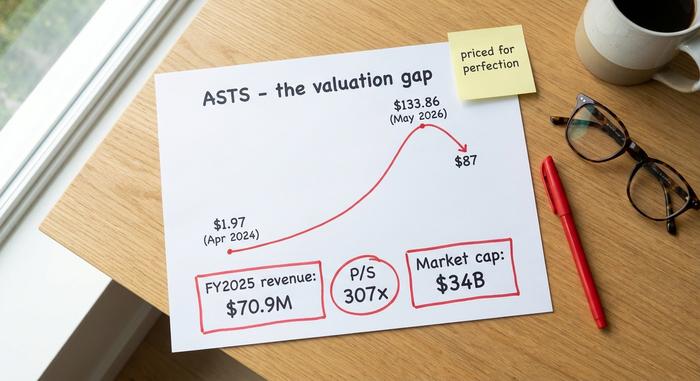

2024 की वसंत ऋतु में जिस शेयर का मूल्य 2 डॉलर से भी कम था, अब उसका मूल्य 34 अरब डॉलर से अधिक हो गया है। इसकी वार्षिक आय एक मध्यम आकार के कार डीलरों के समूह से भी कम है, और वॉल स्ट्रीट के विश्लेषकों द्वारा इसे औसतन "कम करें" की रेटिंग दी गई है। रोमांचक कहानी और अत्यधिक कीमत के बीच के अंतर को ASTS के शेयर की तरह स्पष्ट रूप से दर्शाने वाले शेयर बहुत कम हैं। यही अंतर इस लेख का मुख्य विषय है।

AST SpaceMobile का शेयर नैस्डैक पर ASTS सिंबल के तहत ट्रेड करता है और यह शेयर बाजार में सबसे विवादास्पद नामों में से एक है। यह गाइड कंपनी के वास्तविक कार्यों, इसके शेयर की अब तक की तेजी, इसके वित्तीय आंकड़ों, तेजी और मंदी के संभावित परिणामों, विश्लेषकों की राय और इसे प्रभावित करने वाले लॉन्च कारकों के बारे में विस्तार से बताती है। यह निवेश संबंधी सलाह नहीं है; यह वह संदर्भ है जिसकी मदद से आप अपना खुद का दृष्टिकोण बना सकते हैं।

एएसटी स्पेसमोबाइल वास्तव में क्या करता है

एएसटी स्पेसमोबाइल का कॉन्सेप्ट वाकई बहुत बड़ा है। कंपनी अंतरिक्ष में एक ऐसा सेलुलर ब्रॉडबैंड नेटवर्क बना रही है जो बिना किसी बदलाव के सीधे एक साधारण स्मार्टफोन को कनेक्टिविटी प्रदान करेगा। इसमें न तो डिश की ज़रूरत होगी, न ही किसी खास टर्मिनल की, और न ही किसी सैटेलाइट हैंडसेट की। अगर यह बड़े पैमाने पर सफल होता है, तो आपकी जेब में मौजूद फोन उसी तरह सैटेलाइट से कनेक्ट हो जाएगा जैसे वह किसी मोबाइल टावर से कनेक्ट होता है। यही एक चीज़ है जो स्टारलिंक की डिश-आधारित सेवा किसी सामान्य हैंडसेट के लिए नहीं कर सकती।

इस काम को अंजाम देने वाला हार्डवेयर ब्लू बर्ड नामक बड़े उपग्रहों की एक श्रृंखला है, जो पृथ्वी की निचली कक्षा में उड़ान भरते हैं। AST सीधे अंतिम उपयोगकर्ताओं को अपनी सेवाएं नहीं बेचता; यह मोबाइल कैरियरों के माध्यम से काम करता है, जो अपने टावरों द्वारा छोड़े गए सिग्नल की कमी वाले क्षेत्रों को कवर करने के लिए उपग्रह कवरेज को अपनी मौजूदा योजनाओं में शामिल करते हैं। इस तरह बेची जाने वाली AST की ब्रॉडबैंड सेवाएं कैरियरों के लिए प्रतिद्वंद्वी होने के बजाय उनका विस्तार हैं, जो टावरों के बीच के उन अंतरालों में उपग्रह सेलुलर कवरेज प्रदान करती हैं जहां आज लगभग किसी को भी सिग्नल नहीं मिलता है। कंपनी की स्थापना एबेल एवेलन ने की थी और वे ही इसके प्रमुख हैं। इसका विनिर्माण कार्य मिडिलैंड, टेक्सास में होता है और लगभग 5 लाख वर्ग फुट के कारखाने में 2,250 से अधिक लोग कार्यरत हैं। इतनी विशालता के बावजूद, 2000 के मध्य तक कक्षा में केवल छह उपग्रह ही कार्यरत थे - यही कारण है कि AST के शेयर वर्तमान उत्पादन के बजाय भविष्य के नेटवर्क में विश्वास पर आधारित हैं।

एएसटीएस के शेयर: 2 डॉलर से बढ़कर 34 अरब डॉलर की कंपनी बन गई

एएसटीएस चार्ट कमाई की कहानी नहीं बयां करता। यह एक ऐसी कहानी है जिसमें शेयरों की कीमत में तेजी से बदलाव हो रहा है। अप्रैल 2024 में शेयर लगभग 1.97 डॉलर पर बिके। मई 2026 के अंत तक वे अपने सर्वकालिक उच्च स्तर 133.86 डॉलर पर पहुंच गए, फिर जून तक लगभग 87 डॉलर पर स्थिर हो गए। इसे दो साल में चालीस गुना उछाल कह सकते हैं, उस कंपनी के लिए जिसका राजस्व अभी भी उसके बाजार पूंजीकरण के मुकाबले नगण्य है।

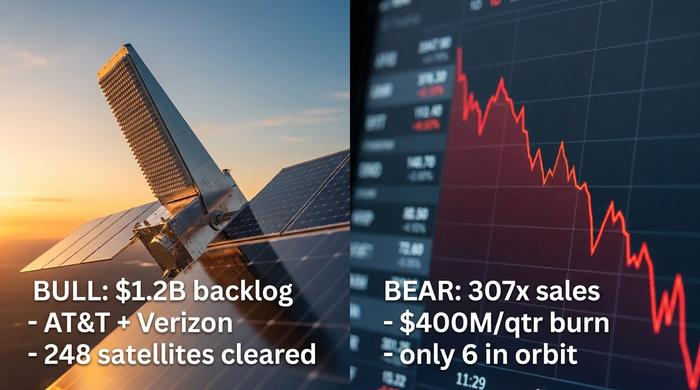

इसकी सफलता का कारण विश्वसनीयता थी, न कि मुनाफा। एटी एंड टी, वेरिजॉन, वोडाफोन, गूगल और राकुटेन से रणनीतिक निवेश और व्यावसायिक सौदे। लिगाडो के साथ एक दीर्घकालिक स्पेक्ट्रम समझौता जिसने परियोजना को एक मजबूत आधार प्रदान किया। 1.2 बिलियन डॉलर से अधिक का अनुबंधित बैकलॉग। फिर इसमें खुदरा निवेशकों का वह समूह भी शामिल है जो पूरे साल अंतरिक्ष शेयरों में निवेश करता रहा है, साथ ही फ्लोट के लगभग 18% की शॉर्ट इंटरेस्ट, और आपको एक ऐसी सिक्योरिटी मिलती है जो एक ही खबर पर दोनों दिशाओं में डगमगाती है। कीमत भविष्य के नेटवर्क में विश्वास को दर्शाती है, न कि आज आ रहे थोड़े से पैसे को।

| एएसटीएस मीट्रिक (जून 2026 तक) | कीमत |

|---|---|

| शेयर की कीमत | लगभग $87 |

| बाज़ार आकार | लगभग 34 अरब डॉलर |

| 52 सप्ताह की सीमा | $34.21 – $133.86 |

| सर्वकालिक उच्च | $133.86 (मई 2026) |

| बकाये शेयर | ~388M |

| मूल्य-बिक्री अनुपात | ~307x |

एएसटीएस की वित्तीय स्थिति और आय की वास्तविकता

यहां आय विवरण और बाजार पूंजीकरण में कोई समानता नहीं है। एएसटीएस के शेयर रखने वाले या उन पर नजर रखने वाले किसी भी व्यक्ति के लिए, वित्तीय दृष्टि से एक सवाल महत्वपूर्ण है: क्या उपग्रहों से लाभ मिलना शुरू होने तक नकदी पर्याप्त रहेगी?

राजस्व, घाटा और नकदी की खपत

राजस्व की वृद्धि बहुत कम आधार से हो रही है। पूरे वर्ष 2025 का राजस्व लगभग 70.9 मिलियन डॉलर रहा, जो 2024 के मात्र 4.42 मिलियन डॉलर से अधिक है। 34 बिलियन डॉलर के मूल्यांकन के संदर्भ में देखें तो यह वृद्धि आश्चर्यजनक लगती है। लेकिन 2025 की पहली तिमाही के नतीजे निराशाजनक रहे। 14.7 मिलियन डॉलर का राजस्व 37 मिलियन डॉलर के अनुमानित राजस्व से लगभग 61% कम रहा, और शुद्ध घाटा लगभग 191 मिलियन डॉलर रहा। पूरे वर्ष 2025 में कंपनी को लगभग 461 मिलियन डॉलर का घाटा हुआ, और प्रति तिमाही 400 मिलियन डॉलर से अधिक का व्यय होता है। हालांकि, मार्च 2026 के अंत तक लगभग 3.5 बिलियन डॉलर नकद राशि उपलब्ध है। इसके मुकाबले लगभग 2.97 बिलियन डॉलर का दीर्घकालिक ऋण है।

| अवधि | आय | कुल घाटा |

|---|---|---|

| वित्तीय वर्ष 2024 | $4.42 मिलियन | — |

| वित्तीय वर्ष 2025 | $70.9 मिलियन | $461 मिलियन |

| प्रश्न 1 2026 | $14.7 मिलियन | $191 मिलियन |

शेयरों की संख्या में कमी और निर्माण के लिए धन की व्यवस्था कैसे की जाती है

सैटेलाइट समूह बनाना बेहद महंगा होता है, और एएसटी ने इसका अधिकांश खर्च शेयर छापकर उठाया है। बाज़ार मूल्य पर जारी किए गए शेयरों और परिवर्तनीय नोटों के ज़रिए पिछले पांच वर्षों में शेयरों की संख्या में लगभग 437% की वृद्धि हुई है, जिससे प्रत्येक शेयरधारक के पास शेयरों का हिस्सा लगातार कम होता जा रहा है। लिगाडो स्पेक्ट्रम सौदा एक अलग इकाई में रखे गए 550 मिलियन डॉलर के गैर-रिकोर्स ऋण के माध्यम से हुआ, जिससे यह ऋण मुख्य बैलेंस शीट से अलग रहता है, लेकिन पूरी तरह से मुक्त नहीं होता। और अंदरूनी सूत्रों ने हाल ही में तीन महीनों की अवधि में लगभग 280 मिलियन डॉलर के शेयर बेचे। बाज़ार के तेज़ी और मंदी के रुझान इस आखिरी तथ्य को बिल्कुल अलग-अलग तरह से देखते हैं।

लंबित कार्य और अग्रिम मार्गदर्शन

भुगतान करने का आधार भविष्य में होने वाली प्रगति पर निर्भर करता है। प्रबंधन 1.2 अरब डॉलर से अधिक के बकाया का हवाला देता है, 2023 में 150 से 200 मिलियन डॉलर के राजस्व का अनुमान लगाता है, और 2027 तक लगभग 1 अरब डॉलर का लक्ष्य रखा है। यदि ये लक्ष्य हासिल हो जाते हैं, तो आज की कीमत कम हास्यास्पद लगती है। यदि ये लक्ष्य हासिल नहीं होते हैं, जैसा कि पहली तिमाही में देखा गया है, तो मूल्यांकन और वास्तविकता के बीच का अंतर तेजी से बढ़ जाता है। यह पूरा सौदा इस बात पर आधारित है कि अनुमानित राजस्व लगभग सही है।

एएसटीएस स्टॉक के लिए तेजी और मंदी के दोनों पहलू

इस सौदे के दोनों पक्ष मजबूत हैं, और यही वजह है कि शेयर इतना अस्थिर है। समझदार और जानकार लोग एक ही तथ्यों को देखकर अलग-अलग राय रखते हैं। दोनों पक्षों को स्पष्ट रूप से समझाना जरूरी है।

एएसटीएस के लिए सकारात्मक तर्क

तेजी का कारण कंपनी की मजबूत स्थिति और शुरुआती बढ़त है। लिगाडो समझौते के तहत एएसटी को उत्तरी अमेरिका में 80 वर्षों के लिए 45 मेगाहर्ट्ज तक के प्रीमियम लोअर मिड-बैंड स्पेक्ट्रम तक पहुंच प्राप्त है, जो एक दुर्लभ संपत्ति है जिसे प्रतिद्वंद्वी आसानी से कॉपी नहीं कर सकते। इसने लगभग 60 मोबाइल नेटवर्क ऑपरेटरों के साथ अनुबंध किया है, जो तीन अरब से अधिक ग्राहकों को कवर करते हैं, जिनमें एटी एंड टी और वेरिजॉन जैसी कंपनियां शामिल हैं जिन्होंने साझेदारी और निवेश दोनों किया है। एफसीसी ने इसे 248 उपग्रहों तक तैनात करने की अनुमति दी है, अमेरिकी मिसाइल रक्षा एजेंसी के अनुबंध के माध्यम से रक्षा कार्यों में इसकी मजबूत पकड़ है, और फिलहाल यह डायरेक्ट-टू-डिवाइस ब्रॉडबैंड में सबसे आगे है। यदि यह तकनीक बड़े पैमाने पर विकसित होती है, तो इसका संभावित बाजार दुनिया का एक बड़ा हिस्सा हो सकता है।

एएसटीएस के पक्ष में सबसे कमजोर तर्क

मंदी का मुख्य कारण कीमत और क्रियान्वयन है। लगभग 85 मिलियन डॉलर के राजस्व पर लगभग 34 बिलियन डॉलर का मूल्यांकन, बिक्री-मूल्य अनुपात को लगभग 307 तक ले जाता है, जो किसी भी तरह की चूक की गुंजाइश नहीं छोड़ता। कंपनी प्रति तिमाही 400 मिलियन डॉलर से अधिक खर्च करती है, लगभग 3 बिलियन डॉलर का कर्ज है, और संचालन जारी रखने के लिए शेयरधारकों के शेयरों को कम करती है। वास्तव में, केवल छह उपग्रह ही कक्षा में हैं। राजस्व में 61% की कमी और प्रक्षेपण के दौरान एक उपग्रह के नष्ट होने के बाद, यह जोखिम कि क्रियान्वयन में अनुमानित लागत से अधिक समय और लागत लग सकती है, सैद्धांतिक नहीं है; यह इस तरह के महत्वाकांक्षी हार्डवेयर के लिए मूलभूत जोखिम है।

स्पेसएक्स और स्टारलिंक का प्रश्न

फिर आता है सबसे अहम मुद्दा। SpaceX की Starlink Direct to Cell भी इसी विचार पर काम कर रही है, लेकिन उसकी लॉन्च क्षमता कहीं अधिक है। जब SpaceX ने 2014 में SPCX टिकर के तहत सार्वजनिक होने के लिए आवेदन किया, तो उसके प्रॉस्पेक्टस में AST SpaceMobile को एक प्रतियोगी के रूप में नामित किया गया था। सकारात्मक पक्ष इसे बाजार की पुष्टि मानता है, जबकि नकारात्मक पक्ष इसे एक ऐसे प्रतिद्वंद्वी के आगमन के रूप में देखता है जो लगभग किसी भी कंपनी से बेहतर निर्माण क्षमता रखता है। Lynk Global और Apple की आपातकालीन टेक्स्टिंग सेवा के पीछे की Globalstar साझेदारी भी इसी क्षेत्र में प्रतिस्पर्धा कर रही हैं। AST का तर्क है कि उसके बड़े उपग्रहों का लक्ष्य एक मानक फोन पर वास्तविक ब्रॉडबैंड प्रदान करना है, न कि केवल बुनियादी संदेश भेजना, लेकिन वह पृथ्वी पर सबसे सक्षम लॉन्च कंपनी के साथ प्रतिस्पर्धा कर रही है।

| बुल केस | भालू का मामला |

|---|---|

| लिगाडो स्पेक्ट्रम मूरत, 80-वर्षीय पहुंच | लगभग 307 गुना मूल्य-बिक्री अनुपात, त्रुटि की कोई गुंजाइश नहीं। |

| 60 से अधिक टेलीकॉम कंपनियां, 3 अरब से अधिक ग्राहक, बड़े-बड़े निवेशक | >$400 मिलियन प्रति तिमाही खर्च, लगभग $3 बिलियन का कर्ज, भारी मात्रा में शेयरों की संख्या में गिरावट |

| एफसीसी ने 248 उपग्रहों को मंजूरी दी; रक्षा अनुबंध | केवल लगभग 6 उपग्रह ही चालू हैं; Q1 में चूक हुई और एक प्रक्षेपण विफल रहा। |

| डायरेक्ट-टू-डिवाइस ब्रॉडबैंड में अग्रणी | SpaceX Starlink का विस्तार और SPCX IPO |

एएसटीएस के लिए विश्लेषक रेटिंग और पूर्वानुमान

औसतन, पेशेवर विश्लेषकों का मानना है कि कीमत उनके अनुमान से कहीं आगे निकल चुकी है। एएसटीएस पर विश्लेषकों की आम राय "होल्ड" और "रिड्यूस" के बीच है, और औसत लक्ष्य मूल्य लगभग $81 है, जो वास्तव में स्टॉक के मौजूदा मूल्य से कम है। मौजूदा कीमत से नीचे का लक्ष्य असामान्य है, और मैं इस संकेत को नज़रअंदाज़ करने के बजाय इस पर विचार करना पसंद करूंगा। कीमत में बहुत बड़ा अंतर है, लगभग $45.60 (स्कॉटियाबैंक) से लेकर $108 (रोथ एमकेएम) तक, जो मंदी के संकेत के अनुसार है, यानी $108 (रोथ एमकेएम)। इसका सीधा सा मतलब है कि कोई भी निश्चित रूप से नहीं जानता कि कीमत कितनी कम है।

इस स्टॉक को लेकर निवेशकों की राय लक्ष्यों की तरह ही बंटी हुई है, और यह विभाजन अलग-अलग अनुमानों में भी दिखाई देता है: रॉथ ने प्रौद्योगिकी की मजबूती के चलते सकारात्मक रुख बनाए रखा है, ड्यूश बैंक ने पहली तिमाही के राजस्व में कमी के बाद तटस्थ रुख अपनाया है, और बार्कलेज ने इसे बेचने की सलाह दी है। एएसटीएस के लगभग 18% शेयर शॉर्ट सेल किए गए हैं, इसलिए इस कहानी के खिलाफ काफी पैसा लगा हुआ है। एक निवेशक के लिए, आम सहमति का संदेश सावधानी बरतने का है, भले ही समर्थक अधिक मुखर हों और सुर्खियां आकर्षक हों। मूल्य लक्ष्य अनुमान मात्र हैं, और राजस्व-पूर्व क्षेत्र के स्टॉक के लिए ये अनुमान बहुत अधिक त्रुटि-सीमा वाले हैं, लेकिन आम सहमति की दिशा एक महत्वपूर्ण संकेत है जिस पर विचार करना आवश्यक है।

ब्लूबर्ड उपग्रह प्रक्षेपण और उत्प्रेरक

एक गैर-राजस्व अंतरिक्ष कंपनी के लिए, उत्प्रेरक पूरी तरह से भौतिक हैं। रॉकेट कक्षा में पहुँचते हैं या नहीं। और 2026 में लगातार लॉन्च होते रहते हैं, इसलिए बाजार हर लॉन्च का कारोबार करता है। अगला नंबर है ब्लू बर्ड्स 8, 9 और 10 का, जो 17 जून, 2026 को केप कैनावेरल से स्पेसएक्स फाल्कन 9 रॉकेट द्वारा उड़ान भरने के लिए तैयार हैं।

इन प्रक्षेपणों में सबसे बड़ा जोखिम भी निहित है। अप्रैल 2026 में ब्लू ओरिजिन के न्यू ग्लेन रॉकेट द्वारा गलत कक्षा में गिराए जाने के कारण ब्लू बर्ड 7 उपग्रह नष्ट हो गया । इसमें 155 से 160 मिलियन डॉलर का नुकसान हुआ, जिसका केवल आंशिक बीमा ही किया गया था। यह रॉकेट विज्ञान की जटिलता को स्पष्ट रूप से दर्शाता है। लक्ष्य 2026 के अंत तक लगभग 45 उपग्रहों को कक्षा में स्थापित करना है। आज छह उपग्रह ही उड़ान भर रहे हैं। यह एक चुनौतीपूर्ण लक्ष्य है। नए ब्लॉक 2 उपग्रह सहायक सिद्ध हो रहे हैं, क्योंकि वे काफी बड़े हैं, लगभग 2,400 वर्ग फुट के समूह, जो पिछली पीढ़ी के उपग्रहों से लगभग साढ़े तीन गुना बड़े हैं, और नेटवर्क ने परीक्षण में लगभग 99 एमबीपीएस की अधिकतम गति प्राप्त कर ली है। टेलस के साथ हुए एक समझौते के तहत 2027 के अंत तक कनाडा तक पहुंचने का लक्ष्य है, जो एएसटीएस स्टॉक विश्लेषकों के लिए एक और महत्वपूर्ण उपलब्धि होगी। प्रत्येक सफल प्रक्षेपण इस कहानी को और भी रोमांचक बनाता है। प्रत्येक असफल प्रक्षेपण इसे नए सिरे से शुरू करता है।

एएसटीएस स्टॉक और ईटीएफ में निवेश कैसे करें

इसका तरीका सीधा-सादा है। AST SpaceMobile के शेयर नैस्डैक पर ASTS टिकर के तहत ट्रेड करते हैं, इसलिए कोई भी सामान्य ब्रोकरेज खाता इसे Apple या Ford की तरह ही खरीद या बेच सकता है। लेकिन एक बात का ध्यान रखें। अब कई लीवरेज्ड सिंगल-स्टॉक ETF भी इसे ट्रैक करते हैं, जैसे ASUP और LITU जैसे टिकर के तहत 2x डेली प्रोडक्ट्स। ये अल्पकालिक ट्रेडिंग उपकरण हैं जो समय के साथ कमजोर होते जाते हैं, ये खरीद-और-लंबे समय तक रखने वाले निवेश नहीं हैं, और ये पहले से ही अस्थिर शेयरों की कीमत को और बढ़ा देते हैं। ASTS के शेयर की कीमत एक ही लॉन्च पर दो अंकों में ऊपर-नीचे हो सकती है, इसलिए आपके पास कितनी हिस्सेदारी है, यह उतना ही महत्वपूर्ण है जितना कि आपके पास शेयर होना या न होना। फिर से बता दें, यह सामान्य जानकारी है, किसी भी चीज को खरीदने या बेचने की सिफारिश नहीं है।

ASTS स्टॉक के बारे में अंतिम निष्कर्ष 2026

AST SpaceMobile एक वास्तविक कंपनी है जिसकी बाज़ार में मज़बूत पकड़ है और इसकी कीमत लगभग त्रुटिहीन निष्पादन को मानकर तय की गई है। यह एक असहज स्थिति है, क्योंकि इसका मतलब है कि लाभ के लिए सकारात्मक अनुमानों का लगभग पूरी तरह से सही होना ज़रूरी है, जबकि नुकसान के लिए केवल निर्धारित समय-सीमा में देरी होना ही काफ़ी है। अगले बारह महीनों में होने वाले लॉन्च और पहली तिमाही, जब व्यावसायिक राजस्व बड़े पैमाने पर प्राप्त होगा, यह तय करेगा कि मूल्यांकन बढ़ेगा या घटेगा। यदि आप ASTS के शेयरों पर विचार कर रहे हैं, तो वास्तविक प्रश्न यह नहीं है कि तकनीक प्रभावशाली है या नहीं; यह स्पष्ट रूप से प्रभावशाली है, बल्कि यह है कि आप जो निष्पादन जोखिम उठा रहे हैं, उसके लिए आपको पर्याप्त भुगतान मिल रहा है या नहीं। अगले लॉन्च से पहले इस प्रश्न का उत्तर स्वयं ढूंढ लें।