Акции ASTS: ставка AST SpaceMobile на спутники в 2026

Акции, которые весной 2024 года торговались по цене менее 2 долларов, сейчас оцениваются более чем в 34 миллиарда долларов, имеют годовой доход меньше, чем одна средняя группа автодилеров, и получают средний рейтинг от аналитиков Уолл-стрит, практически в буквальном смысле, «снижать». Немногие тикеры так четко отражают разницу между захватывающей историей и завышенной ценой, как акции ASTS. Именно эта разница и является предметом данной статьи.

Компания AST SpaceMobile торгуется на Nasdaq под символом ASTS и является одной из самых противоречивых компаний на рынке. В этом руководстве подробно рассматривается деятельность компании, как акции так быстро выросли, что говорят финансовые показатели, сопоставляются оптимистичные и пессимистичные сценарии, позиция аналитиков и факторы, которые могут повлиять на рост акций. Это не инвестиционная рекомендация; это контекст, необходимый для формирования собственного мнения.

Чем на самом деле занимается AST SpaceMobile

Идея проекта AST SpaceMobile действительно масштабна. Компания строит в космосе сеть сотовой широкополосной связи, которая обеспечивает прямое подключение к обычному, немодифицированному смартфону. Никаких спутниковых антенн, никаких специальных терминалов, никаких спутниковых телефонов. Если это сработает в больших масштабах, телефон, уже находящийся у вас в кармане, будет подключаться к спутнику так же, как и к вышке сотовой связи, чего не может сделать сервис Starlink на основе спутниковых антенн для обычного телефона.

Для этого используется линейка крупных спутников BlueBird, находящихся на низкой околоземной орбите. Компания AST не продает свою продукцию напрямую конечным пользователям; она работает через операторов мобильной связи, которые включают спутниковое покрытие в свои существующие тарифные планы, чтобы заполнить «мертвые зоны», которые не охватывают их вышки. Таким образом, услуги широкополосного доступа AST представляют собой не столько конкурента операторам, сколько их расширение, обеспечивая спутниковое сотовое покрытие в тех зонах между вышками, где сегодня практически нет сигнала. Компания была основана и возглавляется Абелем Авелланом, ее производство находится в Мидленде, штат Техас, и в ней работает более 2250 человек на производственных площадях площадью около 500 000 квадратных футов. Несмотря на такой масштаб на земле, к середине 2000-х годов на орбите работало всего около шести спутников — именно поэтому акции ASTS торгуются на основе веры в будущую сеть, а не на основе текущих показателей.

Акции ASTS: от 2 долларов до компании с капитализацией в 34 миллиарда долларов.

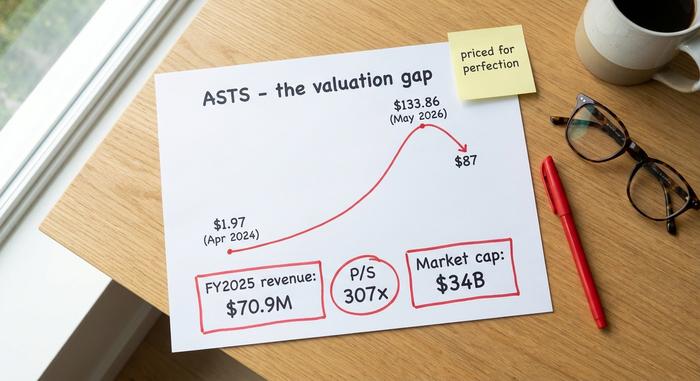

График ASTS — это не история о прибыли. Это история о быстрой переоценке определенной тенденции. Акции стоили около 1,97 доллара в апреле 2024 года. К концу мая 2026 года они достигли исторического максимума в 133,86 доллара , а затем к июню стабилизировались около 87 долларов. Можно сказать, что это сорокакратное увеличение за два года для компании, чья выручка по сравнению с рыночной капитализацией все еще является погрешностью округления.

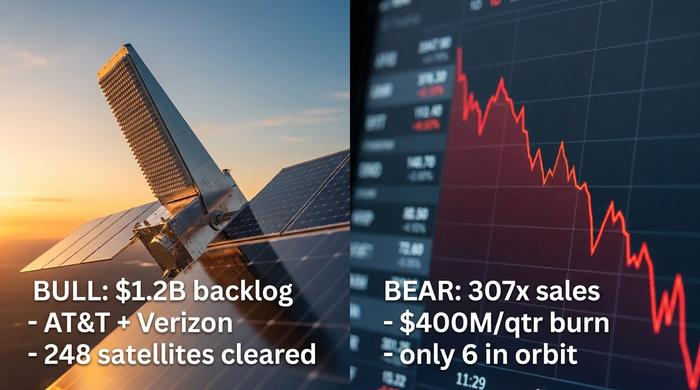

Движущей силой успеха стала не прибыль, а доверие к проекту. Стратегические инвестиции и коммерческие сделки от AT&T, Verizon, Vodafone, Google и Rakuten. Долгосрочное соглашение о предоставлении частотного спектра с Ligado, которое обеспечило проекту реальное конкурентное преимущество. Портфель заказов на сумму более 1,2 миллиарда долларов. Добавьте к этому розничных инвесторов, которые весь год гонялись за акциями космических компаний, а также короткие позиции, составляющие около 18% от общего количества акций в обращении, и вы получите ценную бумагу, которая колеблется в обе стороны из-за одной-единственной новости. Цена отражает веру в будущую сеть, а не небольшой приток денежных средств, поступающий сегодня.

| Показатель ASTS (по состоянию на июнь 2026 г.) | Ценить |

|---|---|

| Цена акций | ~87 долларов |

| Рыночная капитализация | ~34 млрд долларов |

| 52-недельный диапазон | 34,21–133,86 долл. США |

| Рекорд за всю историю | 133,86 долл. США (май 2026 г.) |

| Количество акций в обращении | ~388М |

| Соотношение цены к объему продаж | ~307x |

Финансовые показатели и реальность прибыли ASTS

В данном случае отчет о прибылях и убытках и рыночная капитализация практически не совпадают. Для любого, кто владеет акциями ASTS или следит за ними, один финансовый вопрос имеет значение: хватит ли денежных средств до тех пор, пока спутники не начнут окупать себя?

Выручка, убытки и отток денежных средств

Выручка растёт с очень небольшой базы. За весь 2025 год она составила около 70,9 млн долларов , по сравнению с всего лишь 4,42 млн долларов в 2024 году. Взрывной рост, пока не сопоставишь его с оценкой в 34 миллиарда долларов. Затем первый квартал 2026 закончился провалом. Выручка в 14,7 млн долларов оказалась примерно на 61% ниже консенсус-прогноза в 37 млн долларов, а чистый убыток составил около 191 млн долларов. За весь 2025 год компания потеряла примерно 461 млн долларов, и её ежеквартальные потери составляют более 400 млн долларов. Есть запас прочности: около 3,5 млрд долларов наличных средств на конец марта 2026 года. На фоне этого находится примерно 2,97 млрд долларов долгосрочной задолженности.

| Период | Доход | Чистый убыток |

|---|---|---|

| 2024 финансовый год | 4,42 млн долларов США | — |

| 2025 финансовый год | 70,9 млн долларов США | 461 млн долларов |

| Q1 2026 | 14,7 млн долларов США | 191 млн долларов |

Размывание доли собственности и способы финансирования строительства

Создание спутниковой группировки обходится невероятно дорого, и компания AST оплатила её в основном за счёт выпуска акций. За пять лет количество акций выросло примерно на 437% благодаря размещению на рынке и конвертируемым облигациям, поэтому доля каждого акционера постоянно уменьшается. Сделка по приобретению частотного спектра у Ligado была заключена посредством беззалогового кредита на сумму 550 миллионов долларов, размещенного в отдельном юридическом лице, что позволяет не отражать этот долг на основном балансе, не делая его при этом бесплатным. Кроме того, инсайдеры продали акций примерно на 280 миллионов долларов за последние три месяца. И быки, и медведи по-разному интерпретируют этот последний факт.

Планы на будущее и анализ накопившихся проблем

Аргумент в пользу повышения цены основан на прогнозах. Руководство указывает на портфель заказов на сумму более 1,2 миллиарда долларов, прогнозирует выручку в размере от 150 до 200 миллионов долларов в третьем квартале и называет целевой показатель на 2027 год, «приближающийся к 1 миллиарду долларов». Достигнув этих показателей, сегодняшняя цена выглядит менее абсурдной. Не достигнув их, как показывает первый квартал, разрыв между оценкой и реальностью быстро увеличивается. Вся сделка — это ставка на то, что прогнозы в целом верны.

Аргументы «за» и «против» акций ASTS

Обе стороны этой сделки сильны, именно поэтому акции так волатильны. Разумные, хорошо информированные люди, рассматривая одни и те же факты, приходят к противоположным выводам. Стоит четко изложить обе точки зрения.

Аргументы в пользу роста акций ASTS

Аргумент в пользу роста компании заключается в наличии конкурентного преимущества и форвардного контракта. Соглашение с Ligado предоставляет AST доступ к 45 МГц высококачественного спектра нижнего среднего диапазона по всей Северной Америке на 80 лет — это редкий актив, который конкурентам будет сложно скопировать. Компания заключила контракты примерно с 60 операторами мобильной связи, охватывающими более трех миллиардов абонентов, включая такие компании, как AT&T и Verizon, которые сотрудничают и инвестируют в компанию. Федеральная комиссия по связи (FCC) разрешила ей развернуть до 248 спутников, она имеет плацдарм в оборонной сфере благодаря контракту с Агентством противоракетной обороны США и на данный момент является явным первопроходцем в сфере прямой широкополосной связи с устройствами. Если технология получит широкое распространение, потенциальный рынок охватит большую часть планеты.

Аргументы против ASTS

В пессимистическом сценарии речь идёт о цене и реализации. Оценка компании примерно в 34 миллиарда долларов при выручке за последний год около 85 миллионов долларов означает коэффициент цена/продажи около 307, что не оставляет места для ошибок. Компания тратит более 400 миллионов долларов в квартал, имеет долг почти в 3 миллиарда долларов и размывает долю акционеров, чтобы оставаться на плаву. На орбите находится всего около шести спутников. После того, как выручка не достигла 61%, а один из спутников был потерян во время запуска, риск того, что реализация просто займёт больше времени и обойдётся дороже, чем предполагалось, не является теоретическим; это базовый показатель для оборудования такой амбициозной конструкции.

Вопрос о SpaceX и Starlink

Затем есть еще один важный момент. Компания SpaceX, использующая технологию Starlink Direct to Cell, преследует ту же цель, но с гораздо большей пропускной способностью для запуска, и когда SpaceX подала заявку на первичное размещение акций в 2026 под тикером SPCX, в проспекте эмиссии в качестве конкурента была указана компания AST SpaceMobile. «Быки» восприняли это как подтверждение перспективности рынка; «медведи» — как появление конкурента, способного превзойти практически любого. Lynk Global и партнерство Globalstar, стоящее за сервисом экстренной отправки текстовых сообщений от Apple, также находятся в этом же сегменте. Контраргумент AST заключается в том, что ее крупные спутники нацелены на обеспечение полноценного широкополосного доступа к стандартному телефону, а не просто на базовую отправку сообщений, но при этом компания конкурирует с самой мощной компанией по запуску космических аппаратов на Земле.

| Бычий случай | Медвежий кейс |

|---|---|

| Ров Лигадо Спектр, доступ на 80 лет | Примерно 307-кратное соотношение цены к продажам, без права на ошибку. |

| Более 60 операторов связи, более 3 миллиардов абонентов, известные инвесторы | Расходы более 400 млн долларов в квартал, долг около 3 млрд долларов, значительное размывание акционерного капитала. |

| Федеральная комиссия по связи (FCC) одобрила запуск 248 спутников; заключены оборонные контракты. | В эксплуатации осталось всего около 6 спутников; неудача в первом квартале и провал запуска. |

| Лидер в сфере прямого подключения к устройствам широкополосного доступа | Масштабы проекта SpaceX Starlink и IPO компании SPCX. |

Аналитические рейтинги и прогнозы для ASTS

В среднем, профессионалы говорят, что цена уже прошла мимо них. Консенсус аналитиков по ASTS находится между «держать» и «снижать», а средняя целевая цена, около 81 доллара , фактически ниже текущей цены акций. Целевая цена ниже текущей цены необычна, и я бы скорее поддержал этот сигнал, чем отбросил его. Разброс огромен: от примерно 45,60 долларов на медвежьем конце (Scotiabank) до 108 долларов на бычьем конце (Roth MKM), что, по сути, означает, что никто толком не знает.

Настроения относительно акций столь же противоречивы, как и целевые цены, и это разделение прослеживается и в отдельных рекомендациях: Рот сохраняет позитивный настрой, полагая, что технология находится на подъеме, Deutsche Bank занял выжидательную позицию после того, как выручка за первый квартал не оправдала ожиданий, а Barclays рекомендует продавать. Примерно 18% акций ASTS, находящихся в свободном обращении, проданы в короткую, так что реальные деньги уже вложены в акции, стоящие против этой перспективы. Для инвестора консенсус-прогноз призывает к осторожности, даже если сторонники более яркие, а заголовки оптимистичнее. Целевые цены — это предположения, замаскированные под цифры, и для акций космической отрасли, еще не получившей выручку, это предположения с очень широкими погрешностями, но направление консенсус-прогноза является сигналом, который стоит учитывать.

Запуски спутников BlueBird и факторы, повлиявшие на их развитие

Для космической компании, еще не получающей дохода, катализаторами являются, как ни странно, физические факторы. Ракеты либо достигают орбиты, либо нет. А запуски происходят один за другим, поэтому рынок торгует каждым из них. Следующие: BlueBirds 8, 9 и 10, запуск которых запланирован на 17 июня 2026 года на борту ракеты SpaceX Falcon 9 с космодрома на мысе Канаверал.

Запуски также несут в себе наиболее очевидный риск. Спутник BlueBird 7 был потерян в апреле 2026 года , когда ракета New Glenn компании Blue Origin вывела его на неправильную орбиту. Ущерб составил от 155 до 160 миллионов долларов, и страховка покрыла лишь часть ущерба. Это наглядное напоминание о том, что это сложная задача. Цель — примерно 45 спутников на орбите к концу 2026. Сегодня на орбите находятся шесть. Это очень сложная задача. Новые спутники Block 2 помогают, поскольку они намного больше — их площадь составляет около 2400 квадратных футов, что примерно в три с половиной раза больше, чем у предыдущего поколения, а сеть уже достигла пиковой скорости около 99 Мбит/с в ходе тестирования. Сделка с TELUS направлена на достижение Канады к концу 2026, еще одна важная веха, за которой будут следить аналитики ASTS. Каждый успешный запуск затягивает историю. Каждый неудачный запуск открывает ее заново.

Как инвестировать в акции и ETF ASTS

Механизм прост. Акции AST SpaceMobile торгуются на Nasdaq под тикером ASTS, поэтому любой стандартный брокерский счет может купить или продать их так же, как акции Apple или Ford. Одно предупреждение. Сейчас за ними следят биржевые фонды с кредитным плечом, такие как продукты с удвоенным ежедневным доходом под тикерами ASUP и LITU. Это краткосрочные торговые инструменты, которые со временем обесцениваются, а не инвестиции типа «купи и держи», и они усиливают и без того нестабильную компанию. ASTS может колебаться в двузначных числах за один запуск, поэтому объем вашей доли так же важен, как и сам факт владения акциями. Повторюсь, это общая информация, а не рекомендация к покупке или продаже чего-либо.

Итог по акциям ASTS в 2026

AST SpaceMobile — это реальная компания с реальным конкурентным преимуществом и ценой, которая уже предполагает практически безупречное исполнение. Это неудобное сочетание, поскольку оно означает, что для роста необходимо, чтобы оптимистичный сценарий в основном сбылся, а для падения — лишь сдвинулись сроки. Следующие двенадцать месяцев запусков и первый квартал, когда коммерческая выручка действительно начнет поступать в больших масштабах, определят, вырастет ли оценка компании или снизится. Если вы рассматриваете акции ASTS, честный вопрос заключается не в том, впечатляет ли технология — она, безусловно, впечатляет — а в том, достаточно ли вам платят за риск, связанный с исполнением проекта. Ответьте на этот вопрос сами, прежде чем следующий запуск сделает это за вас.