ASTS Hissesi: AST SpaceMobile’ın Uydu Yatırımı 2026

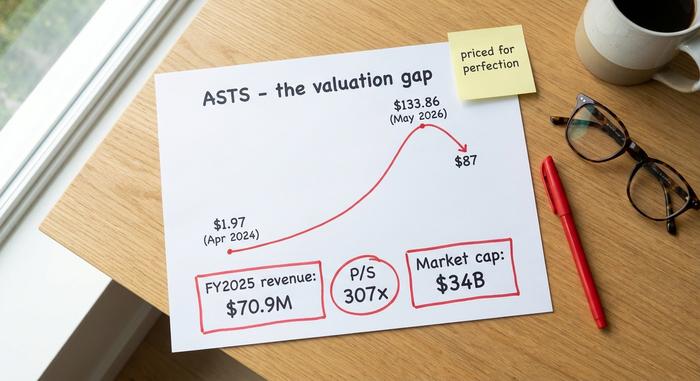

2024 baharında 2 doların altında işlem gören bir hisse senedi, şimdi 34 milyar doların üzerinde bir fiyat etiketine sahip, yıllık geliri orta ölçekli bir otomobil bayisi grubundan bile az ve Wall Street analistlerinden neredeyse kelimenin tam anlamıyla "düşür" notu alıyor. ASTS hisse senedi kadar heyecan verici bir hikaye ile talepkar bir fiyat arasındaki mesafeyi net bir şekilde yansıtan çok az sembol var. Bu mesafe, bu makalenin tüm konusunu oluşturuyor.

AST SpaceMobile, Nasdaq'ta ASTS sembolüyle işlem görüyor ve piyasadaki en tartışmalı isimlerden biri. Bu rehber, şirketin aslında ne yaptığını, hissenin bu kadar hızlı nasıl yükseldiğini, finansal verilerin gerçekte ne söylediğini, yükseliş ve düşüş senaryolarını yan yana, analistlerin görüşlerini ve hisseyi hareketlendirecek fırlatma katalizörlerini ele alıyor. Bunların hiçbiri yatırım tavsiyesi değildir; kendi görüşünüzü oluşturmanız için gereken bağlamı sunar.

AST SpaceMobile'ın gerçekte ne yaptığı

AST SpaceMobile'ın ardındaki fikir gerçekten büyük. Şirket, sıradan, değiştirilmemiş bir akıllı telefona doğrudan bağlantı sağlayan bir hücresel geniş bant ağı kuruyor. Çanak anten yok, özel terminal yok, uydu telefonu yok. Eğer bu sistem büyük ölçekte çalışırsa, cebinizdeki telefon, tıpkı bir baz istasyonuna bağlandığı gibi bir uyduya bağlanacak; bu da Starlink'in çanak anten tabanlı hizmetinin normal bir telefon için yapamadığı tek şey.

Bunu sağlayan donanım, alçak Dünya yörüngesinde uçan BlueBird adı verilen büyük uydulardan oluşan bir hat. AST, son kullanıcılara doğrudan satış yapmıyor; mobil operatörler aracılığıyla çalışıyor ve bu operatörler, kulelerinin kapsama alanı dışında kalan ölü bölgeleri doldurmak için uydu kapsama alanını mevcut planlarına entegre ediyorlar. Bu şekilde satılan AST'nin geniş bant hizmetleri, operatörlere rakip olmaktan ziyade, onların bir uzantısı niteliğinde; uydu hücresel kapsama alanını, bugün neredeyse hiç kimsenin sinyal alamadığı kuleler arasındaki boşluklara entegre ediyor. Şirket, Abel Avellan tarafından kuruldu ve yönetiliyor, üretimini Midland, Teksas'ta gerçekleştiriyor ve yaklaşık 500.000 metrekarelik fabrika alanında 2.250'den fazla kişiyi istihdam ediyor. Yerdeki bu büyüklüğe rağmen, 2000'lerin ortalarında yörüngede yalnızca yaklaşık altı uydu faaliyetteydi - bu da ASTS hisselerinin mevcut çıktıdan ziyade gelecekteki bir ağa olan inanç üzerine işlem görmesinin tam olarak nedenidir.

ASTS hissesi: 2 dolardan 34 milyar dolarlık bir şirkete

ASTS grafiği kazançlarla ilgili bir hikaye değil. Hızlı bir şekilde yeniden fiyatlandırılan bir anlatıyla ilgili bir hikaye. Hisseler Nisan 2024'te yaklaşık 1,97 dolardan işlem gördü. Mayıs 2026 sonlarında tüm zamanların en yüksek seviyesi olan 133,86 dolara ulaştı, ardından Haziran ayına kadar 87 dolar civarında sabitlendi. Geliri piyasa değerinin yanında hâlâ önemsiz bir rakam olan bir şirket için iki yılda kırk katlık bir hareket diyebiliriz.

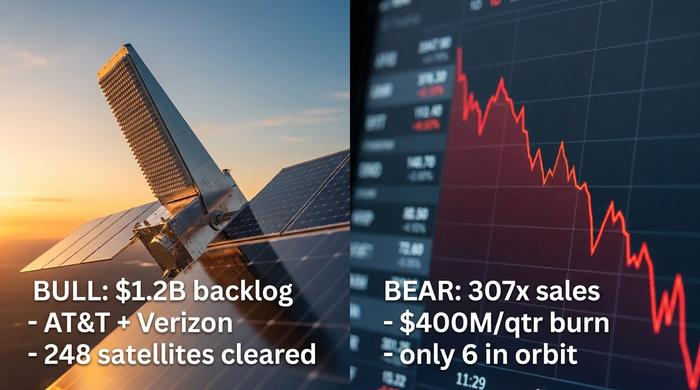

Bunu yönlendiren şey kâr değil, güvenilirlikti. AT&T, Verizon, Vodafone, Google ve Rakuten'den stratejik yatırımlar ve ticari anlaşmalar. Projeye gerçek bir koruma sağlayan Ligado ile uzun vadeli bir spektrum anlaşması. 1,2 milyar doların üzerinde sözleşmeli sipariş birikimi. Buna, tüm yıl boyunca uzay hisselerini kovalayan perakende yatırımcı kitlesini ve halka açık hisselerin yaklaşık %18'ine yakın kısa pozisyonu da eklediğinizde, tek bir manşetle iki yöne de savrulan bir menkul kıymet elde edersiniz. Fiyat, bugün gelen az miktardaki nakit akışını değil, gelecekteki bir ağa olan inancı yansıtıyor.

| ASTS ölçütü (Haziran 2026 itibarıyla) | Değer |

|---|---|

| Hisse fiyatı | ~87 dolar |

| Piyasa değeri | ~34 milyar dolar |

| 52 haftalık aralık | 34,21 $ – 133,86 $ |

| Tüm zamanların en yüksek seviyesi | 133,86 ABD Doları (Mayıs 2026) |

| Hisseler | ~388 milyon |

| Fiyat-satış oranı | ~307x |

ASTS'nin mali durumu ve kazanç gerçekliği

Burada gelir tablosu ve piyasa değeri neredeyse birbirleriyle konuşmuyor. ASTS hissesini elinde bulunduran veya takip eden herkes için finansal açıdan önemli olan bir soru var: Uydular kendi masraflarını karşılamaya başlayana kadar nakit yeterli olacak mı?

Gelirler, kayıplar ve nakit tüketimi

Gelirler çok küçük bir tabandan büyüyor. 2025 yılı gelirleri, 2024'teki sadece 4,42 milyon dolardan yaklaşık 70,9 milyon dolara yükseldi. 34 milyar dolarlık bir değerlemeyle karşılaştırıldığında patlayıcı bir büyüme gibi görünüyor. Ancak 2026'in ilk çeyreği büyük bir hayal kırıklığıyla sonuçlandı. 14,7 milyon dolarlık gelir, 37 milyon dolarlık beklentinin yaklaşık %61 altında kaldı ve net zarar 191 milyon dolara yaklaştı. Şirket, 2025 yılının tamamında yaklaşık 461 milyon dolar zarar etti ve çeyrekte 400 milyon dolardan fazla harcama yapıyor. Bir tampon var: Mart 2026 sonunda yaklaşık 3,5 milyar dolar nakit. Buna karşılık yaklaşık 2,97 milyar dolar uzun vadeli borç bulunuyor.

| Dönem | Hasılat | Net zarar |

|---|---|---|

| 2024 Mali Yılı | 4,42 milyon dolar | — |

| 2025 Mali Yılı | 70,9 milyon dolar | 461 milyon dolar |

| Q1 2026 | 14,7 milyon dolar | 191 milyon dolar |

Sermaye seyreltmesi ve projenin nasıl finanse edildiği

Uydu takımı kurmak son derece pahalıdır ve AST bunu çoğunlukla hisse senedi basarak finanse etmiştir. Hisse senedi sayısı, piyasa fiyatından yapılan halka arzlar ve dönüştürülebilir tahviller yoluyla beş yılda yaklaşık %437 artmıştır, bu nedenle her hissedar giderek daha küçük bir paya sahip olmaktadır. Ligado spektrum anlaşması, ayrı bir kuruluşta tutulan 550 milyon dolarlık teminatsız bir kredi yoluyla gerçekleşmiştir; bu da borcu ana bilançodan uzak tutarken, onu ücretsiz hale getirmemektedir. Ayrıca, içeriden kişiler son üç aylık bir dönemde yaklaşık 280 milyon dolarlık hisse senedi satmıştır. Boğalar ve ayılar bu son gerçeği çok farklı yorumlamaktadır.

Gecikmiş işler ve ileriye dönük yönlendirme

Yüksek fiyat ödeme gerekçesi, gelecek beklentilerine dayanıyor. Yönetim, 1,2 milyar doların üzerindeki sipariş birikimine işaret ediyor, 2023 yılında 150 ila 200 milyon dolar arasında gelir öngörüyor ve 2027 için "1 milyar dolara yaklaşan" bir hedef belirledi. Bu hedeflere ulaşılırsa, bugünkü fiyat daha az absürt görünüyor. Ancak, ilk çeyrekte görüldüğü gibi, bu hedeflere ulaşılamazsa, değerleme ile gerçeklik arasındaki fark hızla büyüyor. Tüm bu işlem, beklentilerin kabaca doğru olacağına dair bir bahis.

ASTS hissesi için yükseliş ve düşüş senaryoları

Bu ticaretin her iki tarafı da güçlü, işte tam da bu yüzden hisse senedi bu kadar değişken. Makul ve bilgili insanlar aynı gerçeklere bakıp zıt noktalara varıyorlar. Her iki tarafı da açıkça ortaya koymakta fayda var.

ASTS için yükseliş senaryosu

Yükseliş senaryosu, güçlü bir rekabet avantajı ve başlangıç önceliğine dayanıyor. Ligado anlaşması, AST'ye Kuzey Amerika genelinde 80 yıl süreyle 45 MHz'e kadar yüksek kaliteli alt orta bant spektrumuna erişim sağlıyor; bu, rakiplerin kolayca kopyalayamayacağı kıt bir varlık. AT&T ve Verizon gibi isimlerin hem ortaklık kurduğu hem de yatırım yaptığı, üç milyardan fazla aboneyi kapsayan yaklaşık 60 mobil şebeke operatörüyle anlaşma imzaladı. FCC, 248'e kadar uydu konuşlandırmasına izin verdi, ABD Füze Savunma Ajansı sözleşmesiyle savunma alanında da yer edindi ve şu an için doğrudan cihaza geniş bantta en açık öncü konumunda. Teknoloji ölçeklenebilir hale gelirse, hedef pazar dünyanın büyük bir bölümünü kapsayacak.

ASTS için olumsuz senaryolar

Olumsuz senaryo, fiyat ve uygulama ile ilgili. Yaklaşık 85 milyon dolarlık geçmiş gelire karşılık yaklaşık 34 milyar dolarlık bir değerleme, 307'ye yakın bir fiyat-satış oranı anlamına geliyor ki bu da herhangi bir aksaklığa yer bırakmıyor. Şirket, çeyrekte 400 milyon dolardan fazla harcama yapıyor, yaklaşık 3 milyar dolar borç taşıyor ve faaliyetlerini sürdürmek için hissedarların paylarını sulandırıyor. Gerçekte yörüngede sadece yaklaşık altı uydu bulunuyor. %61'lik bir gelir kaybı ve fırlatma sırasında bir uydunun kaybından sonra, uygulamanın fiyatın varsaydığından daha uzun sürmesi ve daha fazla maliyetli olması riski teorik değil; bu kadar iddialı donanım için temel oran bu.

SpaceX ve Starlink sorunu

Sonra da fil meselesi var. SpaceX'in Starlink Direct to Cell projesi, çok daha fazla fırlatma kapasitesiyle aynı fikri takip ediyor ve SpaceX, 2026 yılında SPCX koduyla halka arz başvurusunda bulunduğunda, prospektüsünde AST SpaceMobile'ı rakip olarak gösterdi. Boğalar bunu piyasanın onaylanması olarak yorumlarken, ayılar ise neredeyse herkesi geride bırakabilecek bir rakibin gelişi olarak yorumladı. Lynk Global ve Apple'ın acil durum mesajlaşmasının arkasındaki Globalstar ortaklığı da aynı alanda faaliyet gösteriyor. AST'nin karşı argümanı, büyük uydularının sadece temel mesajlaşma değil, standart bir telefona gerçek geniş bant bağlantısı sağlamayı hedeflemesi; ancak aynı zamanda dünyanın en yetenekli fırlatma şirketine karşı rekabet ediyor olması.

| Boğa vakası | Ayı çantası |

|---|---|

| Ligado spektrum hendeği, 80 yıllık erişim | ~307x fiyat-satış oranı, hata payı yok |

| 60'tan fazla operatör, 3 milyardan fazla abone, büyük isimli yatırımcılar | Çeyrekte 400 milyon dolardan fazla harcama, ~3 milyar dolar borç, yüksek oranda hisse senedi özkaynak kaybı |

| FCC'den 248 uydu için onay alındı; savunma sözleşmeleri | Sadece ~6 uydu aktif durumda; Q1 hedefi tutturulamadı ve fırlatma başarısız oldu. |

| Doğrudan cihaza geniş bant internet erişiminde öncü | SpaceX Starlink ölçeği ve SPCX halka arzı |

ASTS için analist değerlendirmeleri ve tahminleri

Profesyoneller, ortalama olarak, fiyatın zaten onları geçtiğini söylüyor. ASTS hakkındaki analist konsensüsü "tut" ve "düşür" arasında yer alıyor ve ortalama fiyat hedefi, yaklaşık 81 dolar , aslında hissenin işlem gördüğü seviyenin altında. Mevcut fiyatın altında bir hedef alışılmadık bir durum ve ben bu sinyali göz ardı etmek yerine dikkate alırdım. Aradaki fark çok büyük, düşüş yönlü uçta yaklaşık 45,60 dolardan (Scotiabank) yükseliş yönlü uçta 108 dolara (Roth MKM) kadar uzanıyor; bu da aslında kimsenin ne olacağını bilmediği anlamına geliyor.

Hisse senedine ilişkin görüşler, hedefler kadar bölünmüş durumda ve bu bölünme bireysel tavsiyelerde de kendini gösteriyor: Roth, teknolojinin gücüne ilişkin olumlu görüşünü korurken, Deutsche Bank, birinci çeyrek gelirlerinin beklentilerin altında kalmasının ardından bekleme pozisyonuna geçti ve Barclays ise satış tavsiyesinde bulundu. ASTS hisselerinin yaklaşık %18'i kısa pozisyonda satılmış durumda, yani hikayeye karşı gerçek bir para pozisyonu var. Bir yatırımcı için, konsensustaki mesaj, inananların daha sesli ve manşetlerin daha parlak olduğu yerlerde bile, temkinli olmaktır. Fiyat hedefleri, rakamlar gibi gösterilen tahminlerdir ve henüz gelir elde etmemiş bir sektör hissesinde çok geniş hata paylarına sahip tahminlerdir, ancak konsensusun yönü dikkate alınmaya değer bir sinyaldir.

BlueBird uydu fırlatmaları ve tetikleyicileri

Henüz gelir elde etmeyen bir uzay şirketi için, katalizörler oldukça somut. Roketler yörüngeye ulaşır ya da ulaşamaz. Ve 2026 sürekli fırlatmalarla dolu, bu yüzden piyasa her fırlatmayı takip ediyor. Sıradaki: 17 Haziran 2026'da Cape Canaveral'dan SpaceX Falcon 9 roketiyle fırlatılacak olan BlueBirds 8, 9 ve 10.

Fırlatmalar aynı zamanda en belirgin riski de taşıyor. BlueBird 7, Nisan 2026'da Blue Origin'in New Glenn roketi tarafından yanlış yörüngeye bırakıldığında kayboldu . Zarar 155 ila 160 milyon dolar arasındaydı ve sadece kısmen sigortalıydı. Bu, roket bilimi olduğunun açık bir hatırlatıcısı. Hedef, 2026 yılının sonuna kadar yaklaşık 45 uyduyu yörüngeye yerleştirmek. Şu anda altı uydu uçuruyor. Bu dik bir tırmanış. Daha yeni Blok 2 uyduları yardımcı oluyor çünkü çok daha büyükler, yaklaşık 2400 metrekarelik diziler, önceki neslin yaklaşık üç buçuk katı ve ağ, testlerde 99 Mbps'ye yakın en yüksek hızlara ulaştı. TELUS ile yapılan bir anlaşma, 2026 yılının sonuna kadar Kanada'ya ulaşmayı hedefliyor; bu da ASTS hisse senedi takipçilerinin izleyeceği bir diğer kilometre taşı. Başarılı her fırlatma hikayeyi daha da güçlendiriyor. Başarısız her fırlatma ise hikayeyi yeniden açıyor.

ASTS hissesine ve ETF'lerine nasıl yatırım yapılır?

İşleyişi basit. AST SpaceMobile hissesi Nasdaq'ta ASTS koduyla işlem görüyor, bu nedenle herhangi bir standart aracı kurum hesabı, Apple veya Ford hisseleri gibi onu alıp satabilir. Bir uyarı: ASUP ve LITU gibi kodlarla işlem gören, günlük 2 kat getiri sağlayan kaldıraçlı tek hisse senedi ETF'leri artık onu takip ediyor. Bunlar zamanla değer kaybeden kısa vadeli işlem araçlarıdır, uzun vadeli yatırım araçları değildir ve zaten çok yüksek olan bir hisseyi daha da büyütüyorlar. ASTS, tek bir fırlatmada çift haneli dalgalanmalar gösterebilir, bu nedenle ne kadar hisseye sahip olduğunuz, hisseye sahip olup olmamanız kadar önemlidir. Tekrar ediyorum, bu genel bir bilgidir, herhangi bir şeyi alıp satma tavsiyesi değildir.

ASTS hissesiyle ilgili özet 2026

AST SpaceMobile, güçlü bir rekabet avantajına sahip gerçek bir şirket ve fiyatı neredeyse kusursuz bir uygulama varsayımıyla belirlenmiş durumda. Bu rahatsız edici bir kombinasyon, çünkü yukarı yönlü potansiyel, yükseliş senaryosunun büyük ölçüde gerçekleşmesini gerektirirken, aşağı yönlü potansiyel ise sadece zaman çizelgesinin aksamasını gerektiriyor. Önümüzdeki on iki aylık fırlatmalar ve ticari gelirlerin büyük ölçekte ortaya çıkacağı ilk çeyrek, değerlemenin kendi içinde büyüyüp büyümeyeceğini veya gerileyeceğini belirleyecek. ASTS hissesine bakıyorsanız, dürüst soru teknolojinin etkileyici olup olmadığı değil (ki açıkça öyle), üstlendiğiniz uygulama riski için yeterince ödeme alıp almadığınızdır. Bir sonraki fırlatma sizin için bunu yapmadan önce, bu soruyu kendiniz cevaplayın.