EigenLayer Restapping: EIGEN, EigenCloud und Risk

Vor zwei Jahren war EigenLayer die am meisten gehypte Idee in der Kryptowelt. Über 20 Milliarden Dollar flossen in das „Restaking“ von ETH. Das Versprechen: Man konnte bereits in Ethereum hinterlegte Coins nutzen und diese Sicherheit an Dutzende anderer Apps vermieten, um zusätzliche Renditen zu erzielen. Doch dann kam die bittere Realität. Der EIGEN-Token ist seit seinem Höchststand um rund 97 % gefallen, das im Protokoll gebundene Kapital hat sich mehr als halbiert, und im April 2026 zeigte ein Exploit in einem verbundenen Projekt, bei dem 292 Millionen Dollar erbeutet wurden, genau das, wovor die Skeptiker gewarnt hatten. Hier erfahren Sie, was Restaking tatsächlich bewirkt, wie EigenLayer funktioniert und was geschah, als die Risiken real wurden.

Was EigenLayer und Restaking tatsächlich bewirken

EigenLayer ist ein auf Ethereum basierendes Protokoll, das gestakte ETH für einen doppelten Zweck nutzt. Es wurde von Sreeram Kannan, einem ehemaligen Professor der University of Washington, über sein Unternehmen EigenLabs entwickelt und in den Jahren 2023 und 2024 schrittweise im Ethereum-Mainnet eingeführt. Das Kernprinzip basiert auf einem einzigen beweglichen Element, von dem nahezu alle Vorteile und Risiken ausgehen.

Restaking: Wiederverwendung von gestakten ETH

Wenn Sie ETH auf Ethereum staken , tragen Ihre Coins zur Sicherheit des Netzwerks bei und bringen Ihnen Rendite. Durch Restaking können Sie Ihren gestakten Vermögenswerten eine zweite Funktion übertragen. Sie verweisen Ihre gestakten ETH oder einen liquiden Staking-Token, der diese repräsentiert, auf die Smart Contracts von EigenLayer. Dadurch können Ihre Coins auch andere Dienste unterstützen. Im Gegenzug erhalten Sie zusätzliche Belohnungen zusätzlich zum normalen Staking. Doch nichts ist umsonst. Indem Sie sich bereit erklären, mehr Sicherheiten zu übernehmen, stimmen Sie auch zu, bestraft zu werden, falls Sie gegen die Regeln verstoßen. Die einzelne Kryptowährung trägt nun mehrere Versprechen gleichzeitig in sich – und das ist die ganze Geschichte in einem Satz.

AVSs, Betreiber und Belohnungen

Die „anderen Dienste“ haben einen Namen: Aktiv validierte Dienste (Actively Validated Services, AVS). Ein AVS ist jedes System, das eigene Sicherheitsvorkehrungen benötigt, aber nicht von Grund auf neue Validatoren und einen neuen Token entwickeln möchte. Anstatt den Markt um das Staking einer brandneuen Kryptowährung zu bitten, mietet es Sicherheitsvorkehrungen von bereits gestakten ETH. Bridges, Oracles und Datenverfügbarkeitsschichten gehörten zu den ersten Nutzern. Staker stellen das Kapital bereit, die Betreiber betreiben die Software, die die Arbeit für jeden AVS erledigt, und der AVS bezahlt beide Seiten für den Service. Die Betreiber sind nicht alle anonym; Infrastrukturanbieter wie Google Cloud und Coinbase Cloud betreiben Nodes, was zeigt, dass das Modell ernst genommen wurde. EigenDA, eine Datenverfügbarkeitsschicht, die es Ethereum-Rollups ermöglicht, ihre Daten kostengünstig zu veröffentlichen, wurde zum Vorzeigebeispiel für einen AVS, der wirklich etwas Nützliches leistet, anstatt nur Belohnungen auszuschütten. Es ist ein Marktplatz für Vertrauen, und theoretisch profitieren alle: Dienste werden günstiger eingeführt, und Staker verdienen mehr mit Kapital, das sie bereits gebunden haben.

Das EIGEN-Token und intersubjektive Fehler

Die meisten Token-Bestrafungen erfolgen mechanisch. Verstößt man gegen eine eindeutige On-Chain-Regel, wird der Einsatz automatisch reduziert. Manche Fehler lassen sich jedoch nicht im Code beweisen, sondern nur beurteilen. Meldet ein Oracle einen Preis, von dem jeder weiß, dass er falsch ist, kann keine einzelne Codezeile die Absicht beweisen. EIGEN existiert für diese „intersubjektiven“ Fehler. Der Token kann geforkt werden, wodurch sich eine Version mit und eine ohne Fehlverhalten ergibt. So kann die ehrliche Mehrheit Fehlverhalten bestrafen, das die Blockchain nicht selbst regeln kann. In der Praxis gibt es EIGEN in zwei Formen: dem handelbaren EIGEN und dem auf Staking fokussierten bEIGEN, um das Fork-Risiko von normalen Token-Inhabern fernzuhalten.

Das ist die Theorie. Der Markt erzählte jedoch eine deutlich drastischere Geschichte. Bevor es überhaupt einen Token gab, betrieb EigenLayer ein langfristiges Punktesystem, das frühe Einzahler mit „Punkten“ belohnte, von denen alle annahmen, dass sie in einen Airdrop umgewandelt würden. Das System funktionierte fast zu gut und zog Milliarden von Dollar in ETH an, die einem Token hinterherjagten, der noch keinen Preis hatte. EIGEN wurde schließlich im Oktober 2024 eingeführt, erreichte im Dezember desselben Jahres ein Allzeithoch von 5,65 US-Dollar und ist seitdem um etwa 97 % gefallen . Ein Großteil des Kapitals, das für die Punkte investiert worden war, floss ab, sobald die Punkte in einen fallenden Token umgewandelt wurden.

| EigenLayer-Snapshot | Figur |

|---|---|

| EIGEN-Start | Oktober 2024 |

| Erstausstattung | 1,673 Milliarden (45 % Community / 55 % Insider) |

| EIGEN Allzeithoch | 5,65 $ (Dezember 2024) |

| EIGEN Preis jetzt | etwa 0,18 US-Dollar (bei einer Marktkapitalisierung von rund 134 Millionen US-Dollar) |

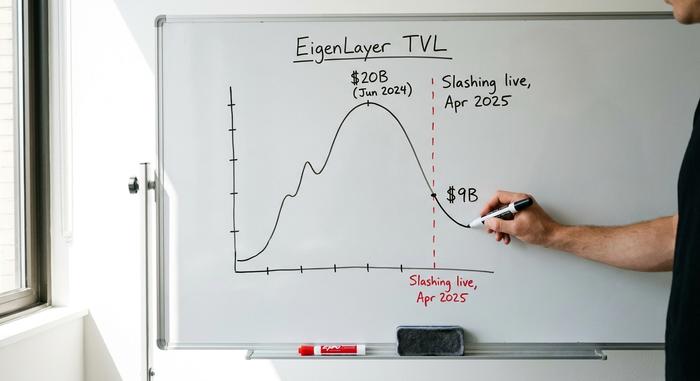

| TVL-Spitze | etwa 20 Milliarden US-Dollar (Juni 2024) |

| TVL jetzt | etwa 9 Milliarden Dollar |

Als EigenLayer Slashing live ging

In den ersten achtzehn Monaten war das Restaking wirkungslos. Man konnte zwar zusätzliche Belohnungen erhalten, aber die Straffunktion, das sogenannte Slashing, war noch nicht aktiviert. Das änderte sich im April 2025, und der Zeitpunkt ist entscheidend.

Wie das Schneiden funktioniert

Slashing bedeutet, dass das Protokoll einen Teil Ihrer erneut gestakten ETH einbehalten kann, wenn Sie gegen die Regeln eines AVS verstoßen, bei dem Sie sich für die Sicherung angemeldet haben. Das Problem dabei ist, dass jeder AVS seine eigenen Regeln festlegt. Es gibt keinen einheitlichen Standard dafür, was als Verstoß gilt oder wie hoch die Strafe ausfällt. Ein Dienst könnte bei Ausfallzeiten einige Prozent einbehalten; ein anderer könnte theoretisch deutlich mehr einbehalten. Ein Staker, der mehrere AVS unterstützt, ist gleichzeitig allen deren Regeln ausgesetzt, und ein Betreiber, der viele Dienste anbietet, kann die Nutzer, die bei ihm staken, in eine Strafe hineinziehen, die an einer ganz anderen Stelle ausgelöst wurde.

Der TVL-Exodus

EigenLayers Slashing-Maßnahmen traten am 17. April 2025 in Kraft . Zu diesem Zeitpunkt waren 39 Dienste aktiv und rund 7 Milliarden US-Dollar an Vermögenswerten neu gebunden. Als das Risiko real wurde, entschieden viele Investoren, dass sich die zusätzlichen Erträge nicht lohnten. Der Gesamtwert der gesperrten Vermögenswerte, der im Juni 2024 einen Höchststand von fast 20 Milliarden US-Dollar erreicht hatte, sank auf etwa 9 Milliarden US-Dollar . Vereinfacht gesagt: Kapital floh, während die Entwickler blieben. Die Yield Farmer, die ETH für Punkte und Airdrops geparkt hatten, zogen sich zurück, sobald Verluste möglich wurden, während die Teams, die tatsächlich Dienste entwickelten, größtenteils blieben. Der Hype um die gesperrten Vermögenswerte ließ nach; der funktionierende Kern blieb jedoch bestehen.

Warum sich das Risiko beim Restaking schnell summiert

Hier kommt der Punkt, den die Experten für 2024 gerne ignorierten. Die Gefahr beim Restaking besteht nicht im Ausfall eines einzelnen AVS. Sie liegt darin, dass dasselbe ETH viele Dinge gleichzeitig deckt – das erzeugt einen Hebel, und dieser Hebel wirkt sich kaskadenartig aus.

Rehypothekierung und Hebeltürme

Kritiker verglichen Restaking nicht ohne Grund mit den umgelabelten Schulden von 2008. Dieselben Sicherheiten werden immer wieder verpfändet. Ein ETH wird zu einem liquiden Staking-Token wie stETH, der wiederum zu einem liquiden Restaking-Token wie eETH wird. Dieser wird schließlich irgendwo hinterlegt, um einen Stablecoin zu leihen, mit dem man weitere ETH kaufen kann. Jede Ebene für sich betrachtet mag unproblematisch erscheinen. Zusammengenommen können sie jedoch durch einen einzigen Schock mehrere Positionen gleichzeitig zunichtemachen. Selbst Vitalik Buterin warnte 2023 vor diesem Risiko und argumentierte, dass der Ethereum-Konsens nicht mit zusätzlichen Aufgaben überlastet werden sollte, für die er nie konzipiert wurde. Wenn die Governance eines AVS kompromittiert wird und eine bösartige Slashing-Regel durchsetzt, könnten Tausende von Validatoren ihre Anteile verlieren, die sie nie wissentlich riskiert haben.

Die Kelp DAO-Exploitation im Wert von 292 Millionen Dollar

Die Diskussion verlor im April 2026 ihre theoretische Dimension. Kelp DAO, ein Liquid-Restaking-Projekt auf Basis von EigenLayer, wurde Opfer eines Angriffs, der später der Lazarus Group zugeschrieben wurde. Rund 292 Millionen US-Dollar wurden abgezogen , und die mit dem Projekt verbundenen Wrapped ETH blieben auf etwa zwanzig Blockchains ungenutzt. Der Schaden beschränkte sich nicht. Kreditplattformen wie Aave und SparkLend froren die betroffenen Vermögenswerte ein, um sich zu schützen – ein Fall von Ansteckung, genau wie von Skeptikern vorhergesagt. Die Sicherheiten mehrerer Protokolle erwiesen sich als identisch, und als ein System an einer Stelle versagte, mussten alle damit verbundenen Systeme reagieren.

| Liquid Restaking Token | Stehen |

|---|---|

| ether.fi (eETH) | Größte Stadtbahn, etwa 7,8 Milliarden Dollar |

| Renzo (ezETH) | Haupt-Stadtbahn durch Einlagen |

| Puffer (pufETH) | Mittelgroße Stadtbahn |

| Kelp DAO (rsETH) | Im April 2026 wurde der Erlös 292 Millionen Dollar eingebracht. |

Vom EigenLayer zum EigenCloud Pivot

Als das Wachstum im Restaking-Bereich ins Stocken geriet, änderte EigenLabs, die Muttergesellschaft von EigenLayer, ihre Strategie. Mitte 2025 benannte sie das Gesamtprojekt in EigenCloud um und definierte AVS von „Actively Validated Services“ in „Autonomous Verifiable Services“ um. Damit signalisierte sie, dass das eigentliche Produkt verifizierbare Cloud-Dienste sein sollten und nicht nur Renditen auf gestaktes ETH generieren. Im Juli 2025 baute das Unternehmen rund 25 % seiner Belegschaft ab, um sich auf diese Strategie zu konzentrieren. Die Finanzierung blieb jedoch gesichert. Die Risikokapitalgesellschaft a16z investierte im Februar 2024 100 Millionen US-Dollar in EigenLayer und erwarb im Juni 2025 weitere Token im Wert von 70 Millionen US-Dollar, um die EigenCloud-Strategie zu unterstützen. EigenDA, eine Datenverfügbarkeitsschicht, die es Rollups ermöglicht, Daten kostengünstig zu veröffentlichen, blieb das Paradebeispiel dafür, wofür Restaking-Security tatsächlich gut ist. Die Neuausrichtung ist in gewisser Weise ehrlich: Rent-a-Security ist als Infrastruktur nützlicher als als reine Renditemaschine. Die schwierigere Frage ist, ob eine „verifizierbare Cloud“ zahlende Kunden in einem Markt gewinnen kann, der bereits von Amazon und Google beherrscht wird, oder ob es sich bei der vermeintlichen Neuausrichtung um ein kleineres, robusteres Unternehmen handelt, das sich als größer tarnt. So oder so hat sich die Botschaft an die Anleger von „Mehr verdienen“ zu „Sichern Sie sich, was Ihnen wichtig ist“ gewandelt – ein zurückhaltenderes und besser zu verteidigendes Versprechen.

EigenLayer vs. Symbiotic und Karak

EigenLayer hat den Restaking-Wettbewerb gewonnen. Es hält immer noch weit über 90 % des gesamten gesperrten Restaking-Wertes und stellt seine Konkurrenten damit deutlich in den Schatten. Symbiotic, der Hauptkonkurrent, liegt bei rund 412 Millionen US-Dollar, während Karak einen kleineren Anteil hält. Die Wettbewerber unterscheiden sich hauptsächlich in ihrem Konzept. Symbiotic ist hinsichtlich der unterstützten Assets und Netzwerke weniger restriktiv und akzeptiert eine breitere Palette an Sicherheiten, anstatt sich auf ETH zu konzentrieren. EigenLayer hingegen startete mit Fokus auf ETH und legte mehr Wert darauf, welche Sicherheiten gesichert werden sollten. Karak verfolgte ein ähnliches Restaking-Konzept mit einer eigenen Weiterentwicklung. Keines der beiden Protokolle änderte jedoch die grundlegende Funktionsweise des Handels: Gemietete Sicherheiten sind nur so sicher wie der schwächste Anbieter. Die Lehre daraus ist jedoch nicht Sicherheit, sondern Dominanz. Der Löwenanteil im Ökosystem schützte weder den Preis von EIGEN noch verhinderte er den Abfluss von Einlagen. Das größte Restaking-Protokoll zu sein und eine gute Investition zu sein, erwies sich als zwei völlig verschiedene Dinge, und jeder, der den Token in der Erwartung kaufte, dass Ersteres Letzteres garantieren würde, musste dies auf die harte Tour lernen.

Ist EigenLayer tatsächlich sicher in der Anwendung?

Es kommt darauf an, welche Ebene man berührt. Nicht die EigenLayer-eigenen Verträge waren der Knackpunkt; der Schaden entstand durch die Hebelwirkung und die darüberliegenden Bridges, wie Kelp gezeigt hat. Natives Restaking, bei dem man seine eigenen ETH direkt restakingt und AVSs sorgfältig auswählt, ist der risikoärmere Weg. Liquide Restaking-Token, die dieses Risiko bündeln und über zusätzliche Protokolle leiten, bieten zwar mehr Komfort, bergen aber gleichzeitig auch Risiken. Meine Regel ist einfach: Restaking Sie nur so viel, wie Sie verkraften können, wenn der Wert sinkt, und betrachten Sie jede zweistellige Rendite als Warnsignal, nicht als Vorteil. Wenn Sie nicht erklären können, woher die zusätzliche Rendite kommt, sind Sie selbst die Rendite.

Was der Reset von EigenLayer für ETH bedeutet

Die Grundidee von EigenLayer ist vielversprechend. Neuen Diensten die Möglichkeit zu geben, die Sicherheit von Ethereum zu mieten, anstatt sie selbst zu entwickeln, ist wirklich nützlich, und EigenDA beweist, dass es funktioniert. Die Version von 2024 hat diese Idee jedoch überstrapaziert und das Ergebnis als Rendite bezeichnet. Der Reset seitdem hat dem Token und dem TVL geschadet, aber er könnte dazu führen, dass die verbleibenden Dienste auf realer Nachfrage und nicht auf Airdrop-Farming basieren. Die offene Frage ist, ob die AVS-Einnahmen jemals hoch genug werden, um das Risiko der Staker zu decken. Bis dahin ist es ratsam, Restaking als ein Experiment zu betrachten, bei dem man Geld verlieren kann, und nicht als Sparkonto. Lässt sich das Risiko, für das man bezahlt wird, tatsächlich bepreisen? Wenn nicht, sollte man abwarten.